- Статистика бюджета. Экономические модели

Содержание

- 2. Экономические модели Экономические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказать будущее

- 3. Этапы эконометрического моделирования 1-й этап (постановочный). Формулируется цель исследования, набор участвующих в модели экономических переменных. 2-й

- 4. Цели эконометрического моделирования анализ исследуемого экономического объекта (процесса); прогноз его экономических показателей, имитация развития объекта при

- 5. Выбор объясняющих переменных При выборе экономических переменных необходимо теоретическое обоснование каждой переменной (при этом рекомендуется, чтобы

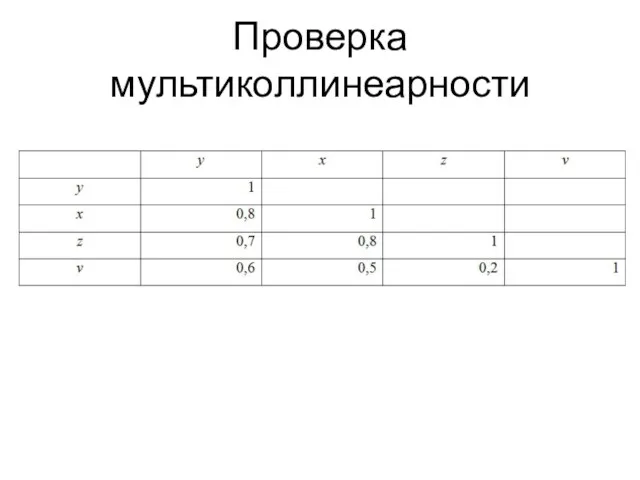

- 6. Проверка мультиколлинеарности

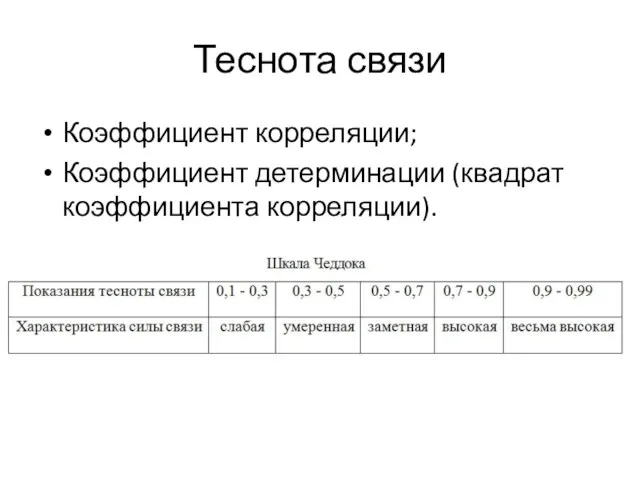

- 7. Теснота связи Коэффициент корреляции; Коэффициент детерминации (квадрат коэффициента корреляции).

- 8. Проверка качества модели Оценка статистической значимости параметров уравнения осуществляется на основе t-статистики Стьюдента. Для проверки значимости

- 9. Варианты сочетаний результатов Уравнение по F-критерию статистически значимо и все параметры уравнения по t-статистике тоже статистически

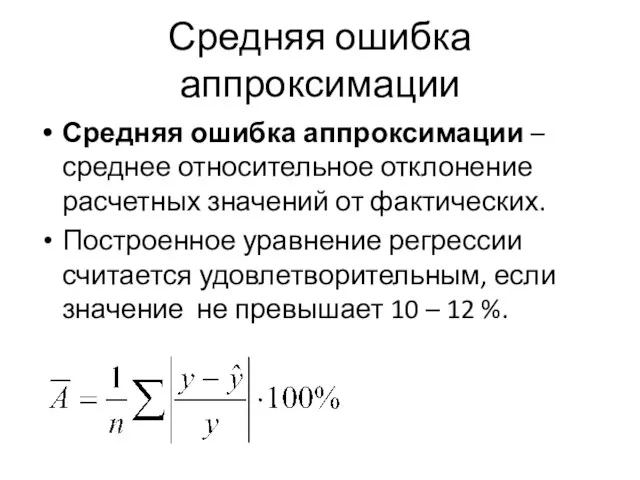

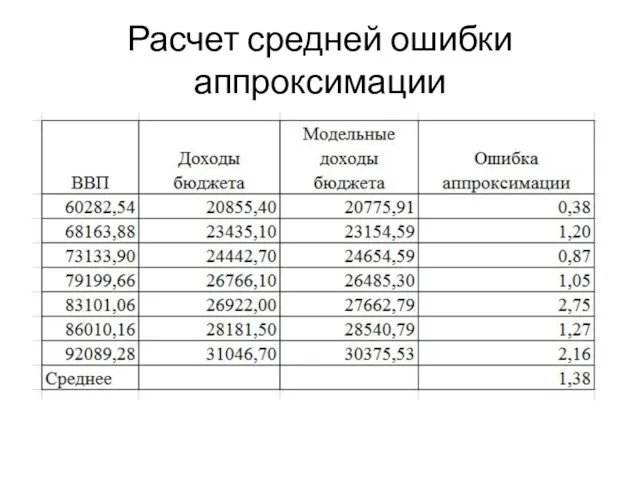

- 10. Средняя ошибка аппроксимации Средняя ошибка аппроксимации – среднее относительное отклонение расчетных значений от фактических. Построенное уравнение

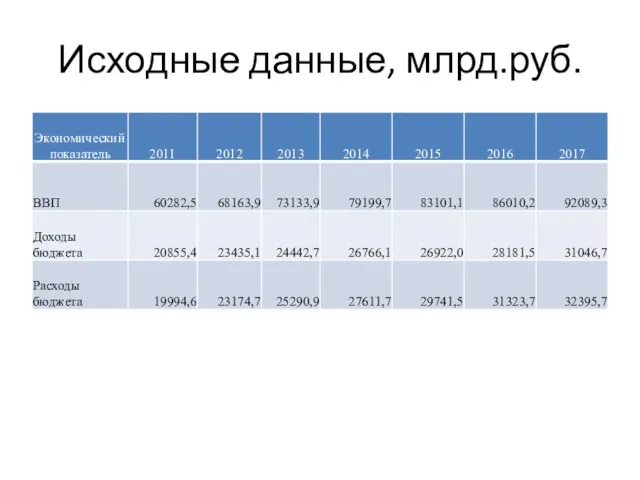

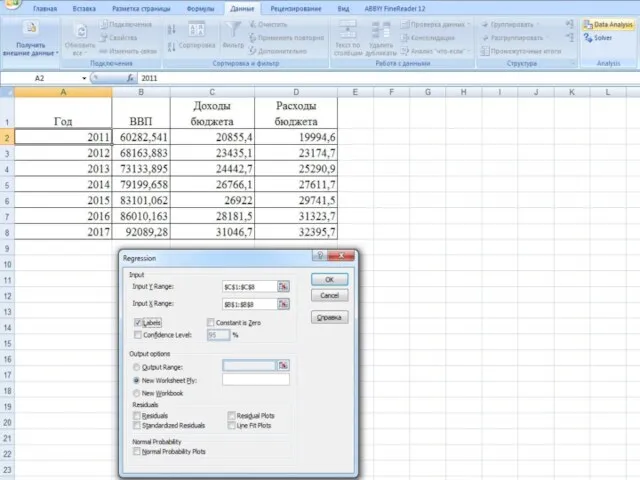

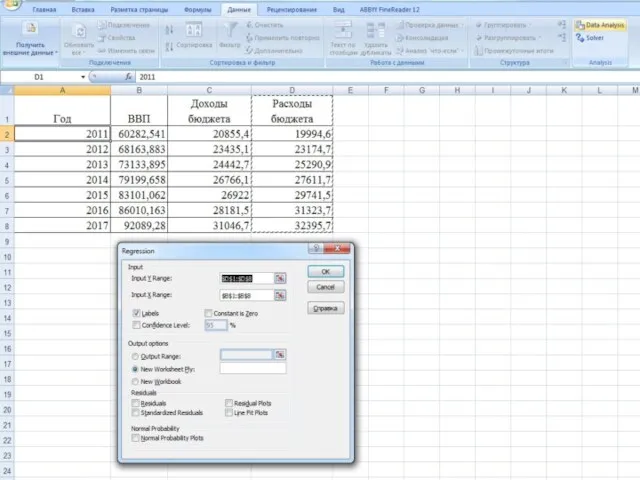

- 11. Исходные данные, млрд.руб.

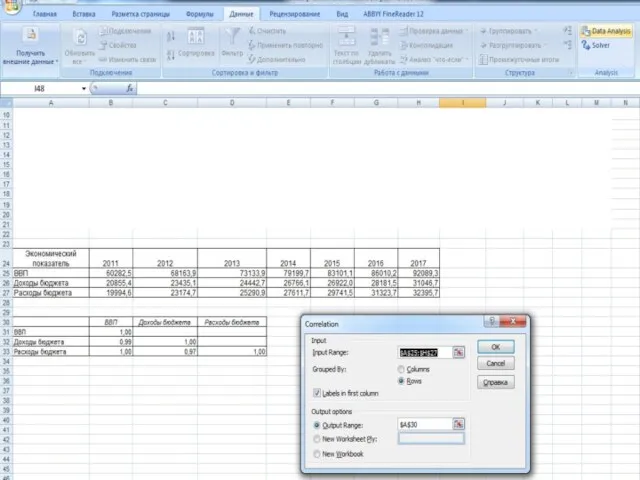

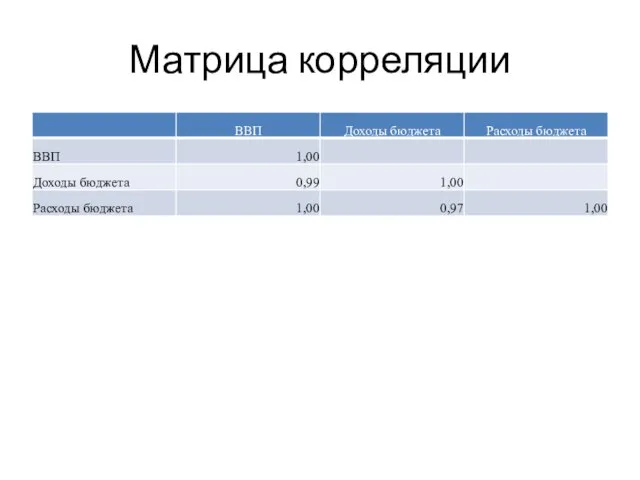

- 13. Матрица корреляции

- 14. Построение однофакторной линейной модели зависимости доходов бюджета от ВВП

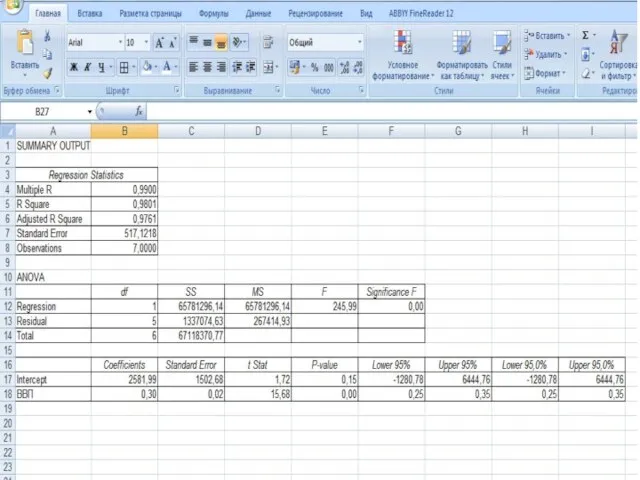

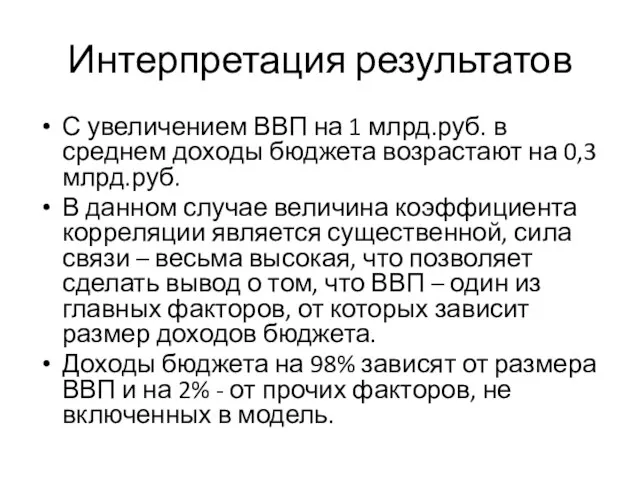

- 17. Интерпретация результатов С увеличением ВВП на 1 млрд.руб. в среднем доходы бюджета возрастают на 0,3 млрд.руб.

- 18. Расчет средней ошибки аппроксимации

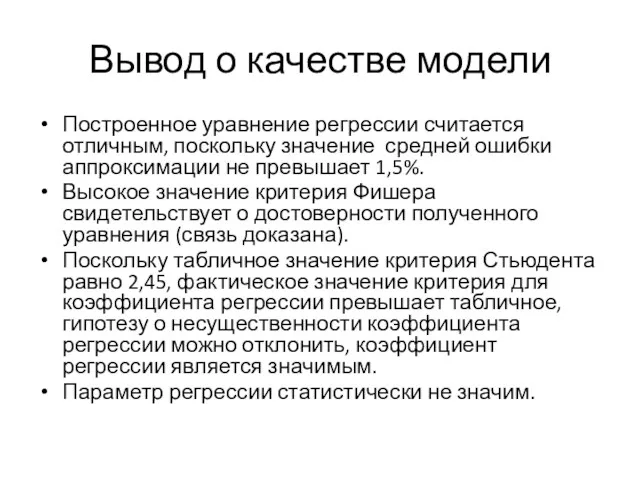

- 19. Вывод о качестве модели Построенное уравнение регрессии считается отличным, поскольку значение средней ошибки аппроксимации не превышает

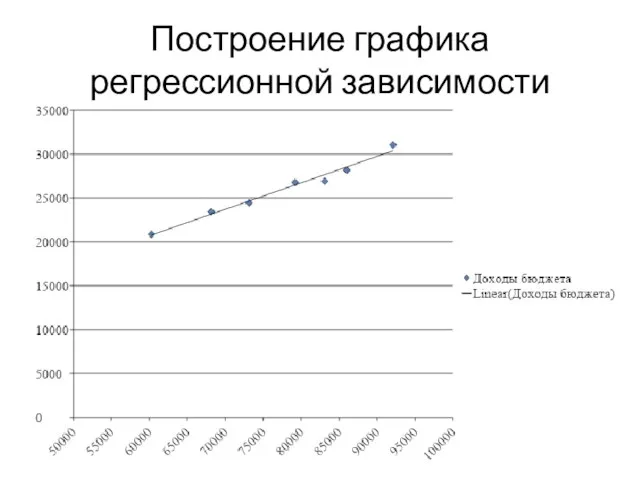

- 20. Построение графика регрессионной зависимости

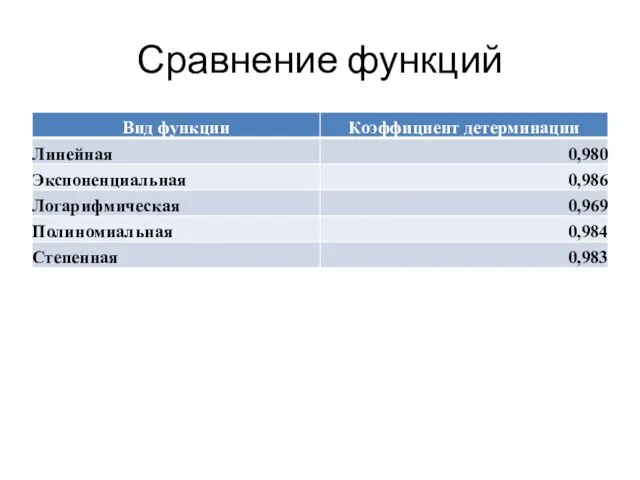

- 21. Сравнение функций

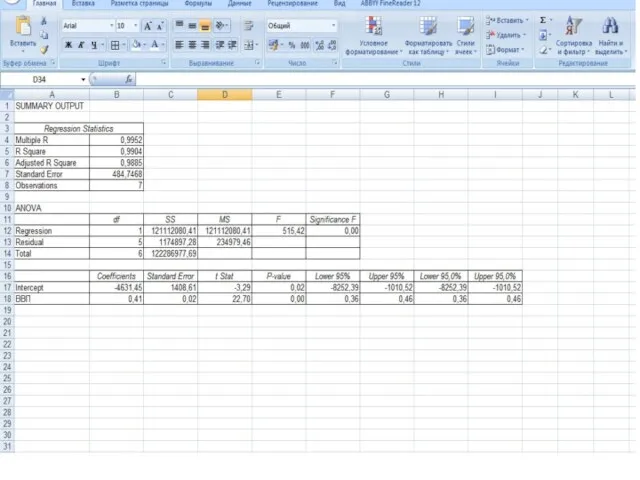

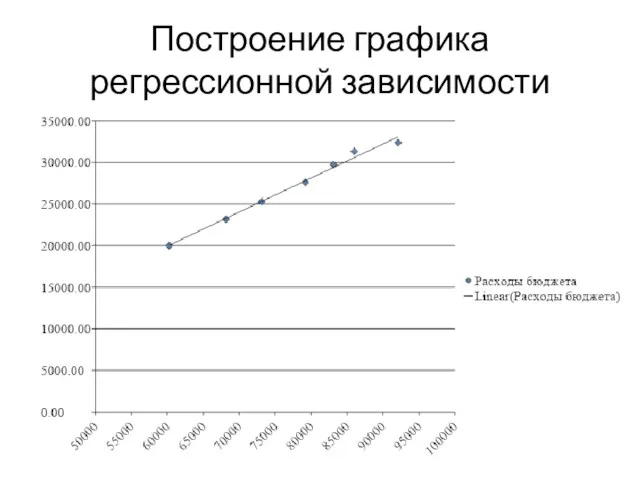

- 22. Построение однофакторной линейной модели зависимости расходов бюджета от ВВП

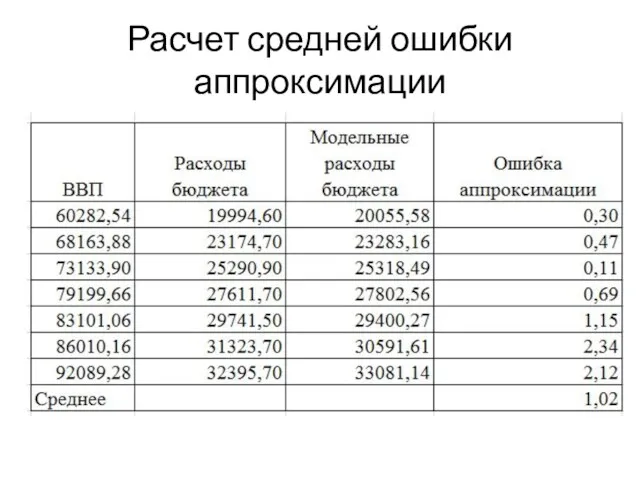

- 25. Расчет средней ошибки аппроксимации

- 26. Построение графика регрессионной зависимости

- 27. Построение двухфакторной линейной модели зависимости доходов бюджета от ВВП и финансовых результатов хозяйствующих субъектов

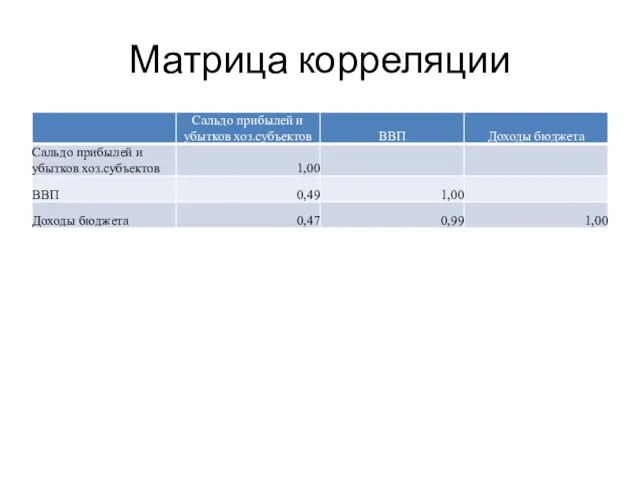

- 28. Матрица корреляции

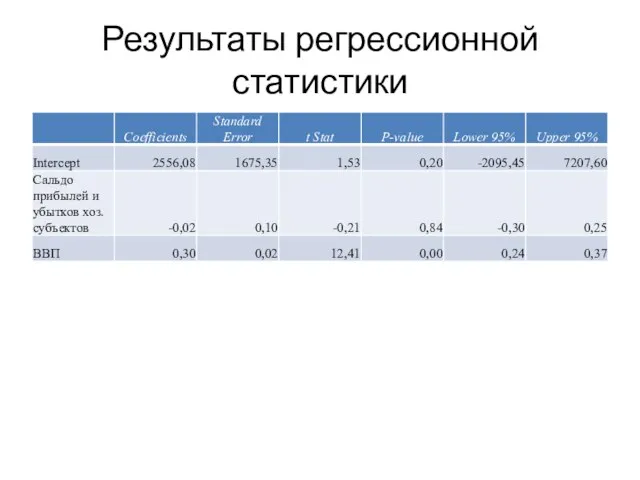

- 29. Результаты регрессионной статистики

- 31. Скачать презентацию

Экономические модели

Экономические модели позволяют выявить особенности функционирования экономического объекта и на

Экономические модели

Экономические модели позволяют выявить особенности функционирования экономического объекта и на

Этапы эконометрического моделирования

1-й этап (постановочный). Формулируется цель исследования, набор участвующих в

Этапы эконометрического моделирования

1-й этап (постановочный). Формулируется цель исследования, набор участвующих в

Цели эконометрического моделирования

анализ исследуемого экономического объекта (процесса);

прогноз его экономических показателей, имитация развития объекта при

Цели эконометрического моделирования

анализ исследуемого экономического объекта (процесса);

прогноз его экономических показателей, имитация развития объекта при

Выбор объясняющих переменных

При выборе экономических переменных необходимо теоретическое обоснование каждой переменной

Выбор объясняющих переменных

При выборе экономических переменных необходимо теоретическое обоснование каждой переменной

Проверка мультиколлинеарности

Проверка мультиколлинеарности

Теснота связи

Коэффициент корреляции;

Коэффициент детерминации (квадрат коэффициента корреляции).

Теснота связи

Коэффициент корреляции;

Коэффициент детерминации (квадрат коэффициента корреляции).

Проверка качества модели

Оценка статистической значимости параметров уравнения осуществляется на основе t-статистики Стьюдента.

Для

Проверка качества модели

Оценка статистической значимости параметров уравнения осуществляется на основе t-статистики Стьюдента.

Для

Варианты сочетаний результатов

Уравнение по F-критерию статистически значимо и все параметры уравнения

Варианты сочетаний результатов

Уравнение по F-критерию статистически значимо и все параметры уравнения

Средняя ошибка аппроксимации

Средняя ошибка аппроксимации – среднее относительное отклонение расчетных значений

Средняя ошибка аппроксимации

Средняя ошибка аппроксимации – среднее относительное отклонение расчетных значений

Исходные данные, млрд.руб.

Исходные данные, млрд.руб.

Матрица корреляции

Матрица корреляции

Построение однофакторной линейной модели зависимости доходов бюджета от ВВП

Построение однофакторной линейной модели зависимости доходов бюджета от ВВП

Интерпретация результатов

С увеличением ВВП на 1 млрд.руб. в среднем доходы бюджета

Интерпретация результатов

С увеличением ВВП на 1 млрд.руб. в среднем доходы бюджета

Расчет средней ошибки аппроксимации

Расчет средней ошибки аппроксимации

Вывод о качестве модели

Построенное уравнение регрессии считается отличным, поскольку значение средней

Вывод о качестве модели

Построенное уравнение регрессии считается отличным, поскольку значение средней

Построение графика регрессионной зависимости

Построение графика регрессионной зависимости

Сравнение функций

Сравнение функций

Построение однофакторной линейной модели зависимости расходов бюджета от ВВП

Построение однофакторной линейной модели зависимости расходов бюджета от ВВП

Расчет средней ошибки аппроксимации

Расчет средней ошибки аппроксимации

Построение графика регрессионной зависимости

Построение графика регрессионной зависимости

Построение двухфакторной линейной модели зависимости доходов бюджета от ВВП и финансовых

Построение двухфакторной линейной модели зависимости доходов бюджета от ВВП и финансовых

Матрица корреляции

Матрица корреляции

Результаты регрессионной статистики

Результаты регрессионной статистики

Неопределенный интеграл

Неопределенный интеграл Умножение и деление десятичных дробей на 10, 100, 1000

Умножение и деление десятичных дробей на 10, 100, 1000 Задача 64

Задача 64 Подготовка к ЕГЭ. Тестовые задания по математике №2

Подготовка к ЕГЭ. Тестовые задания по математике №2 Деление. Решение текстовых задач арифметическим способом

Деление. Решение текстовых задач арифметическим способом Решение задач на применение аксиом стереометрии и их следствий

Решение задач на применение аксиом стереометрии и их следствий Своя игра по математике

Своя игра по математике Связь математики и криптографии

Связь математики и криптографии Симметрия. Фигуры имеющие ось симметрии

Симметрия. Фигуры имеющие ось симметрии Статистика

Статистика 02

02 Урок математики на тему :Задачи на движение Диск

Урок математики на тему :Задачи на движение Диск Неравенства. Метод интервалов

Неравенства. Метод интервалов Применение прогрессий при решении прикладных задач

Применение прогрессий при решении прикладных задач презентация к уроку Круг. Окружность.

презентация к уроку Круг. Окружность. Таблица умножения достойна уважения.

Таблица умножения достойна уважения. Приемы письменного деления

Приемы письменного деления Построение треугольника по трем элементам

Построение треугольника по трем элементам Признаки параллельности прямых. Свойства параллельных прямых. Решение задач

Признаки параллельности прямых. Свойства параллельных прямых. Решение задач Статистичні методи створення математичних моделей. (Лекція 4-5)

Статистичні методи створення математичних моделей. (Лекція 4-5) Можно ли без шаблона разметить круг? Циркуль – чертежный инструмент

Можно ли без шаблона разметить круг? Циркуль – чертежный инструмент Случаи сложения вида +8, +9. Таблица сложения

Случаи сложения вида +8, +9. Таблица сложения Математика и жизнь

Математика и жизнь Действия с целыми числами. Математическое кафе

Действия с целыми числами. Математическое кафе Investigation of the functions

Investigation of the functions Таблица сложения

Таблица сложения Понятие положительной скалярной величины и ее измерения

Понятие положительной скалярной величины и ее измерения Решение задач по теме Давление. Урок 37

Решение задач по теме Давление. Урок 37