- Учет операций обязательного медицинского страхования

Содержание

- 2. Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном медицинском страховании в Российской Федерации"

- 3. Субъектами обязательного медицинского страхования являются 1) застрахованные лица; 2) страхователи; 3) Федеральный фонд. Участниками обязательного медицинского

- 4. объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового случая; страховой риск - предполагаемое

- 5. Страховые медицинские организации ведут раздельный учет доходов и расходов по операциям со средствами обязательного медицинского страхования

- 6. Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования (далее – целевые средства) отражает

- 7. Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как уменьшение обязательств на счете №

- 8. Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией как увеличение дебиторской задолженности медицинских

- 9. При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС страховая медицинская организация в бухгалтерском

- 10. пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией по договору на оказание и

- 11. В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций в результате применения к ним

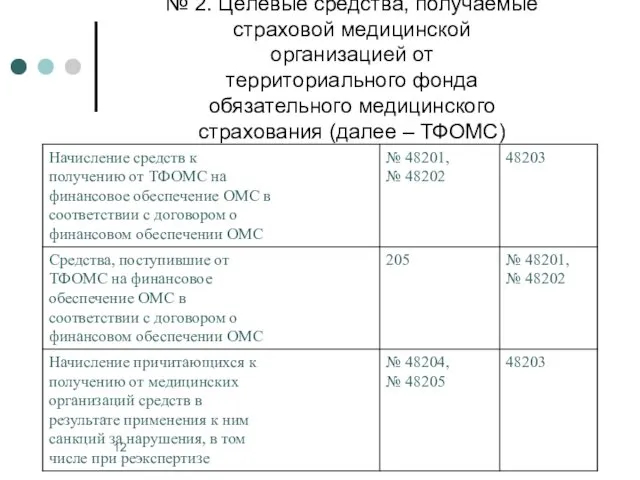

- 12. № 2. Целевые средства, получаемые страховой медицинской организацией от территориального фонда обязательного медицинского страхования (далее –

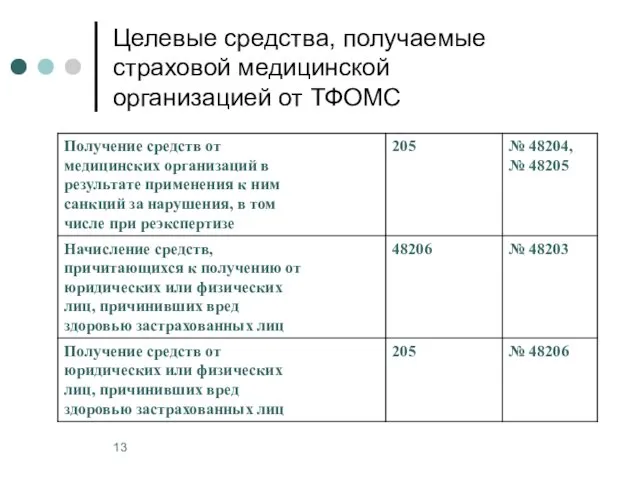

- 13. Целевые средства, получаемые страховой медицинской организацией от ТФОМС

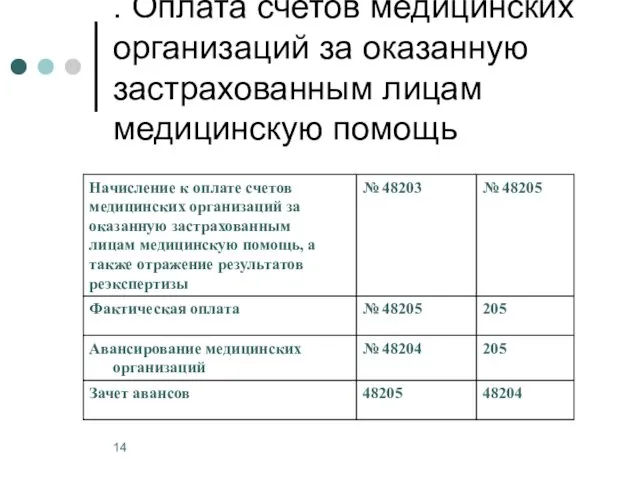

- 14. . Оплата счетов медицинских организаций за оказанную застрахованным лицам медицинскую помощь

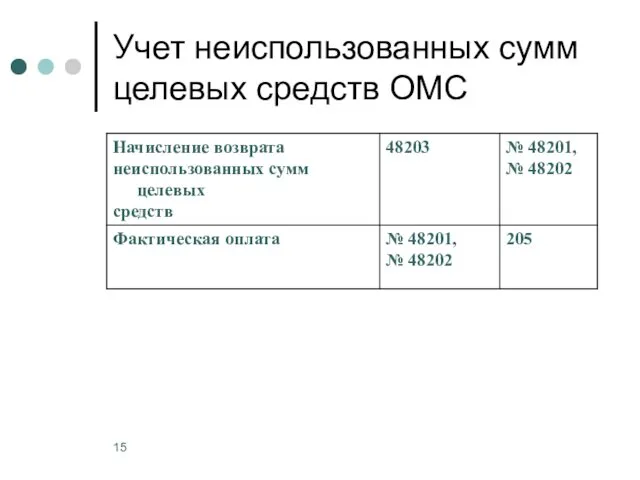

- 15. Учет неиспользованных сумм целевых средств ОМС

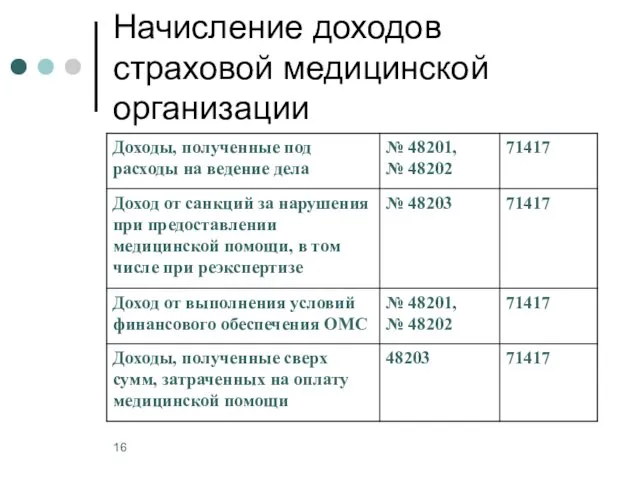

- 16. Начисление доходов страховой медицинской организации

- 18. Скачать презентацию

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) "Об обязательном

Субъектами обязательного медицинского страхования являются

1) застрахованные лица;

2) страхователи;

3) Федеральный фонд.

Участниками обязательного

Субъектами обязательного медицинского страхования являются

1) застрахованные лица;

2) страхователи;

3) Федеральный фонд.

Участниками обязательного

объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового

объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового

Страховые медицинские организации

ведут раздельный учет доходов и расходов по операциям со

Страховые медицинские организации

ведут раздельный учет доходов и расходов по операциям со

Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования

Страховая медицинская организация, осуществляющая деятельность по ОМС, поступление средств целевого финансирования

Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как

Факты использования целевых средств, а также отражения результатов реэкспертизы отражаются как

Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией

Авансы, выданные медицинской организации страховой медицинской организацией, отражаются страховой медицинской организацией

При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС

При невыполнении (ненадлежащем выполнении) страховой медицинской организацией обязательств по договорам ОМС

пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией

пени за неоплату или несвоевременную оплату медицинской помощи, оказанной медицинской организацией

В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций

В случае возникновения дебиторской задолженности, сомнительной к погашению, у медицинских организаций

№ 2. Целевые средства, получаемые

страховой медицинской

организацией от

территориального фонда

обязательного медицинского

страхования (далее –

№ 2. Целевые средства, получаемые страховой медицинской организацией от территориального фонда обязательного медицинского страхования (далее –

Целевые средства, получаемые

страховой медицинской

организацией от ТФОМС

Целевые средства, получаемые

страховой медицинской

организацией от ТФОМС

. Оплата счетов медицинских организаций за оказанную застрахованным лицам

медицинскую помощь

. Оплата счетов медицинских организаций за оказанную застрахованным лицам

медицинскую помощь

Учет неиспользованных сумм целевых средств ОМС

Учет неиспользованных сумм целевых средств ОМС

Начисление доходов страховой медицинской организации

Начисление доходов страховой медицинской организации

Особенности питания при психических заболеваниях

Особенности питания при психических заболеваниях Терморегуляция человека. Перегревание

Терморегуляция человека. Перегревание The classification of the tooth. Direct and Indirect Speech. Sequence of tenses

The classification of the tooth. Direct and Indirect Speech. Sequence of tenses Исследование сердечно-сосудистой системы

Исследование сердечно-сосудистой системы Детское протезирование

Детское протезирование Острый парапроктит

Острый парапроктит Синтетичні наркотичні речовини

Синтетичні наркотичні речовини Ауру тарихын жазу

Ауру тарихын жазу Неотложные состояния в педиатрии. Особенности СЛР

Неотложные состояния в педиатрии. Особенности СЛР Травматология и ортопедия повреждений и заболеваний плечевого сустава

Травматология и ортопедия повреждений и заболеваний плечевого сустава ПВБ. Семиотика мочевыделительной системы

ПВБ. Семиотика мочевыделительной системы Хламидийная инфекция

Хламидийная инфекция Влияние распространения ВИЧинфекции на показатели функционирования здравоохранения Челябинской области

Влияние распространения ВИЧинфекции на показатели функционирования здравоохранения Челябинской области базовый реанимационный комплекс

базовый реанимационный комплекс Наркотические анальгетики

Наркотические анальгетики Химиотерапия. Часть II

Химиотерапия. Часть II День акушерки

День акушерки Методы обследования органа зрения

Методы обследования органа зрения Протокол BLUE (Bedside Lung Ultrasound in Emergency): ургентная сонография легких при острой дыхательной недостаточности

Протокол BLUE (Bedside Lung Ultrasound in Emergency): ургентная сонография легких при острой дыхательной недостаточности Противоаллергические ЛС, иммунотропные ЛС, биостимуляторы

Противоаллергические ЛС, иммунотропные ЛС, биостимуляторы Гнойная хирургия конечностей

Гнойная хирургия конечностей Инфекция. Биологический метод исследования. Занятие №11

Инфекция. Биологический метод исследования. Занятие №11 Эфирные масла в родах

Эфирные масла в родах Родоразрешающие операции

Родоразрешающие операции Остеоартроз. Визначення

Остеоартроз. Визначення Мероприятия по профилактике инфекции в роддоме

Мероприятия по профилактике инфекции в роддоме Изменения в организме беременной женщины

Изменения в организме беременной женщины Основные и дополнительные методы обследования стоматологического больного

Основные и дополнительные методы обследования стоматологического больного