- Оборотные средства предприятия

Содержание

- 2. Вопросы Понятие, состав и структура оборотных фондов. Стадии кругооборота оборотных средств. Показатели, характеризующие эффективность использования оборотных

- 3. Понятие, состав и структура оборотных фондов Оборотные средства – это размер (в денежном выражении) оборотных фондов

- 4. Понятие, состав и структура оборотных фондов В зависимости от материально-вещественного признака • оборотные производственные фонды –

- 5. Понятие, состав и структура оборотных фондов

- 6. Понятие, состав и структура оборотных фондов Состав производственных запасов: сырье, основные материалы, покупные полуфабрикаты и комплектующие

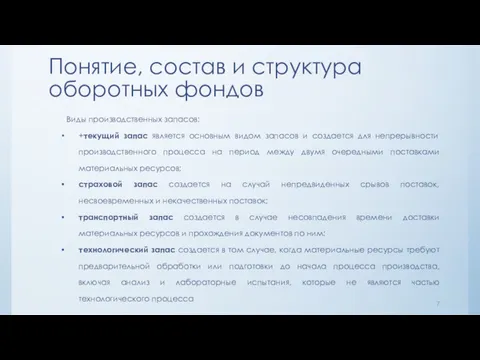

- 7. Понятие, состав и структура оборотных фондов Виды производственных запасов: +текущий запас является основным видом запасов и

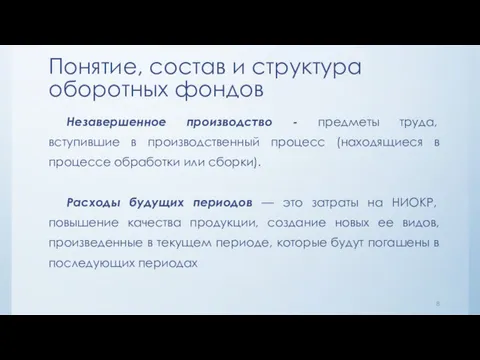

- 8. Понятие, состав и структура оборотных фондов Незавершенное производство - предметы труда, вступившие в производственный процесс (находящиеся

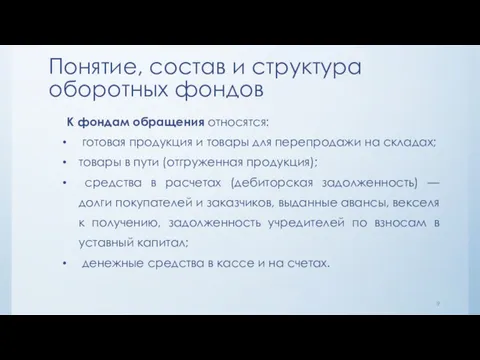

- 9. Понятие, состав и структура оборотных фондов К фондам обращения относятся: готовая продукция и товары для перепродажи

- 10. Стадии кругооборота оборотных средств

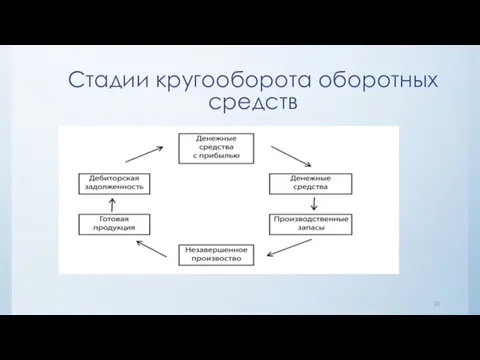

- 11. Стадии кругооборота оборотных средств 1стадия - оборотные средства выступают в денежной форме и используются для создания

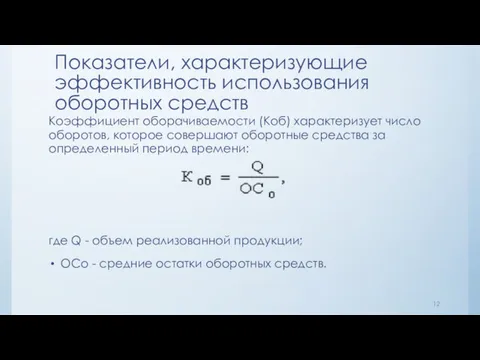

- 12. Показатели, характеризующие эффективность использования оборотных средств Коэффициент оборачиваемости (Коб) характеризует число оборотов, которое совершают оборотные средства

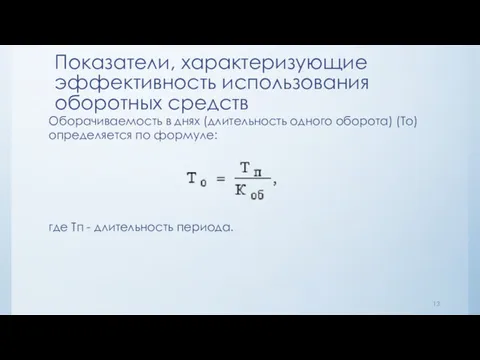

- 13. Показатели, характеризующие эффективность использования оборотных средств Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

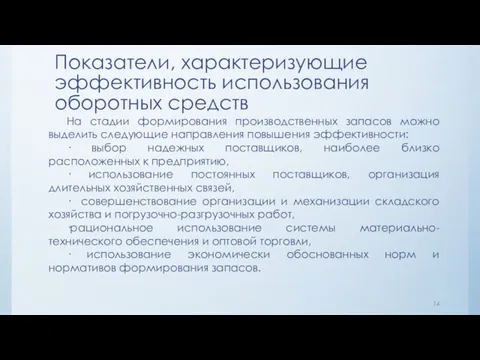

- 14. Показатели, характеризующие эффективность использования оборотных средств На стадии формирования производственных запасов можно выделить следующие направления повышения

- 15. Показатели, характеризующие эффективность использования оборотных средств В процессе производства ускорение оборачиваемости оборотных средств можно достичь за

- 16. Показатели, характеризующие эффективность использования оборотных средств Ускорение процесса реализации продукции достигается следующими путями: формирование и осуществление

- 17. Системы управления запасами материальных ценностей. В процессе регулирования запасов выделяются различные количественные уровни запасов: • максимальный

- 18. Системы управления запасами материальных ценностей. Система управления запасами - это комплекс мероприятий по созданию и пополнению

- 19. Системы управления запасами материальных ценностей. При проектировании логистической системы управления запасами необходимо учитывать ряд факторов: 1)

- 20. Системы управления запасами материальных ценностей. 1. Система контроля над состоянием запасов с фиксированной периодичностью заказа. Согласно

- 21. Системы управления запасами материальных ценностей. Применяется в следующих случаях: • условия поставки позволяют получать заказы различными

- 22. Системы управления запасами материальных ценностей. 2. Система контроля над состоянием запасов с фиксированным размером заказа. В

- 23. Системы управления запасами материальных ценностей. Применяется преимущественно в следующих случаях: - большие потери в результате отсутствия

- 24. Системы управления запасами материальных ценностей. 3. Система управления состоянием запаса материального ресурса с предельным (или производственным)

- 25. Системы управления запасами материальных ценностей. 4. Система управления запасами «Минимум-максимум» В этой системе затраты, связанные с

- 26. Системы управления запасами материальных ценностей. Концепция «Точно-в-срок» - это современная концепция построения логистической системы в производстве,

- 28. Скачать презентацию

Вопросы

Понятие, состав и структура оборотных фондов.

Стадии кругооборота оборотных средств.

Показатели,

Вопросы

Понятие, состав и структура оборотных фондов.

Стадии кругооборота оборотных средств.

Показатели,

Понятие, состав и структура оборотных фондов

Оборотные средства – это размер (в

Понятие, состав и структура оборотных фондов

Оборотные средства – это размер (в

Понятие, состав и структура оборотных фондов

В зависимости от материально-вещественного признака

• оборотные

Понятие, состав и структура оборотных фондов

В зависимости от материально-вещественного признака

• оборотные

Понятие, состав и структура оборотных фондов

Понятие, состав и структура оборотных фондов

Понятие, состав и структура оборотных фондов

Состав производственных запасов:

сырье, основные материалы,

Понятие, состав и структура оборотных фондов

Состав производственных запасов:

сырье, основные материалы,

Понятие, состав и структура оборотных фондов

Виды производственных запасов:

+текущий запас является основным

Понятие, состав и структура оборотных фондов

Виды производственных запасов:

+текущий запас является основным

Понятие, состав и структура оборотных фондов

Незавершенное производство - предметы труда, вступившие

Понятие, состав и структура оборотных фондов

Незавершенное производство - предметы труда, вступившие

Понятие, состав и структура оборотных фондов

К фондам обращения относятся:

готовая продукция

Понятие, состав и структура оборотных фондов

К фондам обращения относятся:

готовая продукция

Стадии кругооборота оборотных средств

Стадии кругооборота оборотных средств

Стадии кругооборота оборотных средств

1стадия - оборотные средства выступают в денежной форме

Стадии кругооборота оборотных средств

1стадия - оборотные средства выступают в денежной форме

Показатели, характеризующие эффективность использования оборотных средств

Коэффициент оборачиваемости (Коб) характеризует число оборотов,

Показатели, характеризующие эффективность использования оборотных средств

Коэффициент оборачиваемости (Коб) характеризует число оборотов,

Показатели, характеризующие эффективность использования оборотных средств

Оборачиваемость в днях (длительность одного оборота)

Показатели, характеризующие эффективность использования оборотных средств

Оборачиваемость в днях (длительность одного оборота)

Показатели, характеризующие эффективность использования оборотных средств

На стадии формирования производственных запасов можно

Показатели, характеризующие эффективность использования оборотных средств

На стадии формирования производственных запасов можно

Показатели, характеризующие эффективность использования оборотных средств

В процессе производства ускорение оборачиваемости оборотных

Показатели, характеризующие эффективность использования оборотных средств

В процессе производства ускорение оборачиваемости оборотных

Показатели, характеризующие эффективность использования оборотных средств

Ускорение процесса реализации продукции достигается следующими

Показатели, характеризующие эффективность использования оборотных средств

Ускорение процесса реализации продукции достигается следующими

Системы управления запасами материальных ценностей.

В процессе регулирования запасов выделяются различные количественные

Системы управления запасами материальных ценностей.

В процессе регулирования запасов выделяются различные количественные

Системы управления запасами материальных ценностей.

Система управления запасами - это комплекс мероприятий

Системы управления запасами материальных ценностей.

Система управления запасами - это комплекс мероприятий

Системы управления запасами материальных ценностей.

При проектировании логистической системы управления запасами необходимо

Системы управления запасами материальных ценностей.

При проектировании логистической системы управления запасами необходимо

Системы управления запасами материальных ценностей.

1. Система контроля над состоянием запасов с

Системы управления запасами материальных ценностей.

1. Система контроля над состоянием запасов с

Системы управления запасами материальных ценностей.

Применяется в следующих случаях:

• условия поставки позволяют

Системы управления запасами материальных ценностей.

Применяется в следующих случаях:

• условия поставки позволяют

Системы управления запасами материальных ценностей.

2. Система контроля над состоянием запасов с

Системы управления запасами материальных ценностей.

2. Система контроля над состоянием запасов с

Системы управления запасами материальных ценностей.

Применяется преимущественно в следующих случаях:

- большие потери

Системы управления запасами материальных ценностей.

Применяется преимущественно в следующих случаях:

- большие потери

Системы управления запасами материальных ценностей.

3. Система управления состоянием запаса материального ресурса

Системы управления запасами материальных ценностей.

3. Система управления состоянием запаса материального ресурса

Системы управления запасами материальных ценностей.

4. Система управления запасами «Минимум-максимум» В этой

Системы управления запасами материальных ценностей.

4. Система управления запасами «Минимум-максимум» В этой

Системы управления запасами материальных ценностей.

Концепция «Точно-в-срок» - это современная концепция построения

Системы управления запасами материальных ценностей.

Концепция «Точно-в-срок» - это современная концепция построения

Технологическое прогнозирование развития производств

Технологическое прогнозирование развития производств Программа обучения менеджеров

Программа обучения менеджеров Необходимость организационных изменений

Необходимость организационных изменений Риск-менеджмент в государственном управлении

Риск-менеджмент в государственном управлении Реструктуризация отдела Field Sales Unilever Русь

Реструктуризация отдела Field Sales Unilever Русь Компания Alansah

Компания Alansah Органы корпоративного управления. Проблема отношений принципала и агента. Внутренний контроль. Лекция 3

Органы корпоративного управления. Проблема отношений принципала и агента. Внутренний контроль. Лекция 3 Система управления

Система управления РТК Центр вечер

РТК Центр вечер Современные подходы к управлению качеством

Современные подходы к управлению качеством Управление командой проекта

Управление командой проекта Менеджменттегі мотивациялау. (Тақырып 9)

Менеджменттегі мотивациялау. (Тақырып 9) Оценка и управление рисками проектов

Оценка и управление рисками проектов Автоматизация процесса управления запасами и закупками ОАО Книжный мир

Автоматизация процесса управления запасами и закупками ОАО Книжный мир Регулярные и чартерные рейсы (туризм)

Регулярные и чартерные рейсы (туризм) Системный анализ в сервисе. Занятия 1 - 2

Системный анализ в сервисе. Занятия 1 - 2 Складская логистика

Складская логистика Маркировка. Назначение маркировки

Маркировка. Назначение маркировки Совершенствование системы обучения персонала компании

Совершенствование системы обучения персонала компании Технологические основы принятия управленческих решению

Технологические основы принятия управленческих решению Менеджменттегі коммуникация

Менеджменттегі коммуникация Зарубежный опыт управления персоналом

Зарубежный опыт управления персоналом Современные теории мотивации

Современные теории мотивации Управление персоналом предприятия торговли и пути его совершенствования

Управление персоналом предприятия торговли и пути его совершенствования Теоретичні засади менеджменту готельно-ресторанного господарства

Теоретичні засади менеджменту готельно-ресторанного господарства Правила конструктивной критики

Правила конструктивной критики Структура предприятия и процесс производства

Структура предприятия и процесс производства Процесс проведения оценки эффективности использования иностранной рабочей силы в Белгородской области

Процесс проведения оценки эффективности использования иностранной рабочей силы в Белгородской области