НАЛОГОВОЕ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ В ПЕРИОД ЭКОНОМИЧЕСКОГО КРИЗИСА презентация

- НАЛОГОВОЕ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ В ПЕРИОД ЭКОНОМИЧЕСКОГО КРИЗИСА

Содержание

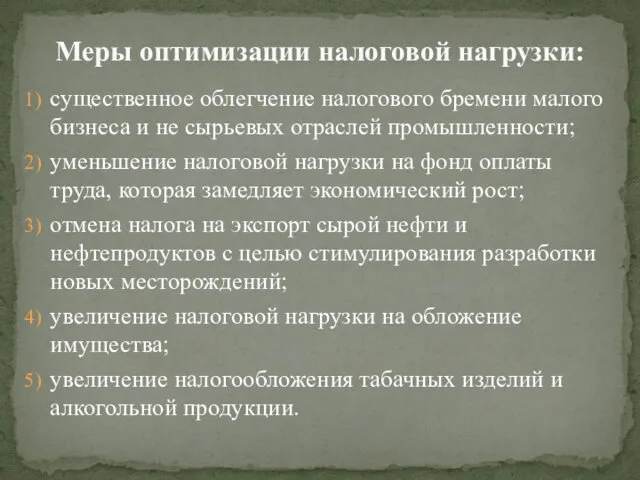

- 2. существенное облегчение налогового бремени малого бизнеса и не сырьевых отраслей промышленности; уменьшение налоговой нагрузки на фонд

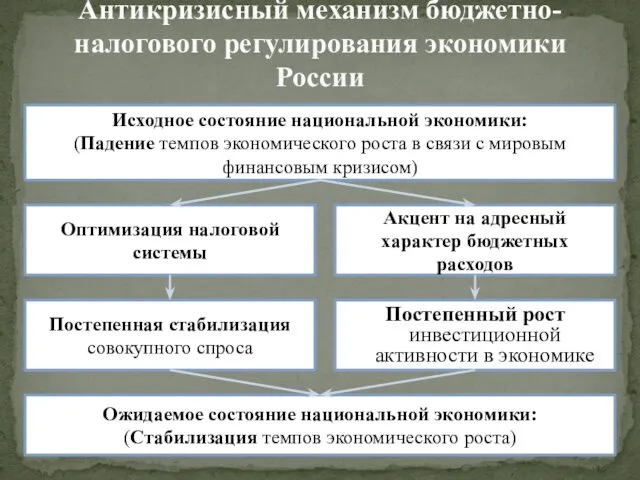

- 3. Постепенный рост инвестиционной активности в экономике Антикризисный механизм бюджетно-налогового регулирования экономики России Исходное состояние национальной экономики:

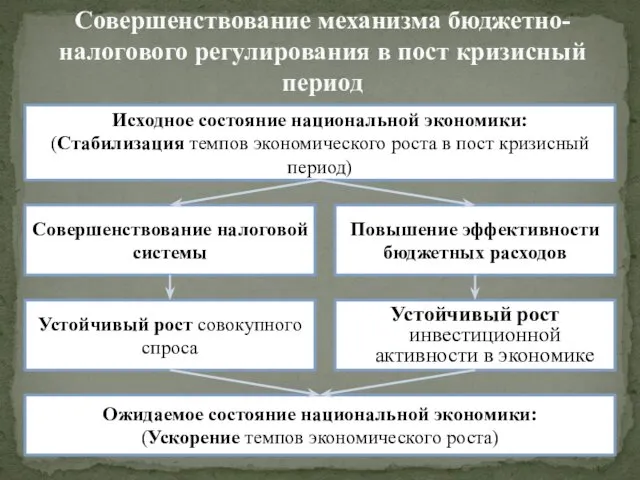

- 4. Устойчивый рост инвестиционной активности в экономике Совершенствование механизма бюджетно-налогового регулирования в пост кризисный период Исходное состояние

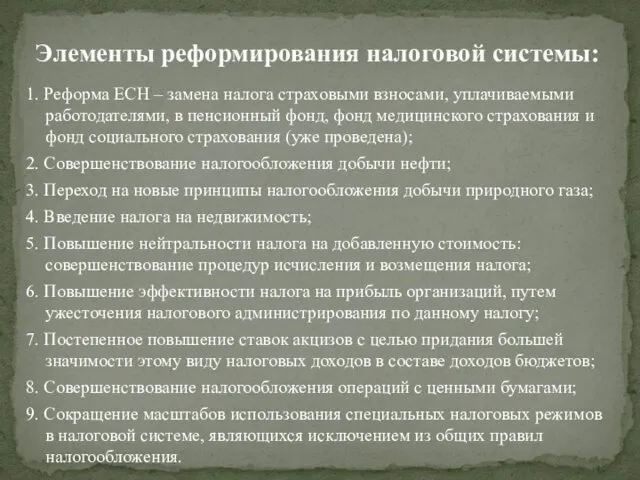

- 5. 1. Реформа ЕСН – замена налога страховыми взносами, уплачиваемыми работодателями, в пенсионный фонд, фонд медицинского страхования

- 7. Скачать презентацию

существенное облегчение налогового бремени малого бизнеса и не сырьевых отраслей промышленности;

существенное облегчение налогового бремени малого бизнеса и не сырьевых отраслей промышленности;

Постепенный рост инвестиционной активности в экономике

Антикризисный механизм бюджетно-налогового регулирования экономики России

Исходное

Постепенный рост инвестиционной активности в экономике

Антикризисный механизм бюджетно-налогового регулирования экономики России

Исходное

Устойчивый рост инвестиционной активности в экономике

Совершенствование механизма бюджетно-налогового регулирования в пост

Устойчивый рост инвестиционной активности в экономике

Совершенствование механизма бюджетно-налогового регулирования в пост

1. Реформа ЕСН – замена налога страховыми взносами, уплачиваемыми работодателями, в

1. Реформа ЕСН – замена налога страховыми взносами, уплачиваемыми работодателями, в

Особенности, проблемы и возможные альтернативы развития российского общества

Особенности, проблемы и возможные альтернативы развития российского общества Краевая социальная акция Чистый город - красивый город

Краевая социальная акция Чистый город - красивый город Детский сад Art & English

Детский сад Art & English Отчет о деятельности Профбюро ИЭУ за 2018-2019 учебный год

Отчет о деятельности Профбюро ИЭУ за 2018-2019 учебный год Организация доступной среды в образовательном учреждении (дети с нарушениями опорно-двигательного аппарата)

Организация доступной среды в образовательном учреждении (дети с нарушениями опорно-двигательного аппарата) государственные символы

государственные символы Трудовой отряд Энтузиаст

Трудовой отряд Энтузиаст Рабочая неделя Главы Тракторозаводского района

Рабочая неделя Главы Тракторозаводского района Социология, как наука. Предмет социологии. Понятийный аппарат. Стратификация общества. Бедность и неравенство

Социология, как наука. Предмет социологии. Понятийный аппарат. Стратификация общества. Бедность и неравенство исторические ступени развития общества

исторические ступени развития общества Типология отечественных СМИ

Типология отечественных СМИ Субкультура фурі

Субкультура фурі Урок Политические партии (презентация)

Урок Политические партии (презентация) Парадигма функционализма. Лекция 5

Парадигма функционализма. Лекция 5 Активность подростков в общественных объединениях

Активность подростков в общественных объединениях Мастер-класс Семья

Мастер-класс Семья Информация о деятельности Главы города Череповца и Череповецкой городской Думы

Информация о деятельности Главы города Череповца и Череповецкой городской Думы ГБУСО ВО Владимирский комплексный центр социального обслуживания населения

ГБУСО ВО Владимирский комплексный центр социального обслуживания населения Презентация для конкурса ораторов

Презентация для конкурса ораторов Человек среди людей

Человек среди людей Результаты опроса студентов на тему необходимости формирования научного студенческого общества

Результаты опроса студентов на тему необходимости формирования научного студенческого общества РДШ. Федеральные проекты и региональные мероприятия на 2020-2021 учебный год, Новгородская область

РДШ. Федеральные проекты и региональные мероприятия на 2020-2021 учебный год, Новгородская область Рождаемость, брак и семья

Рождаемость, брак и семья Що таке хакатон

Що таке хакатон Инновационные социальные практики развития ресурсов в процессе работы с человеком или группой

Инновационные социальные практики развития ресурсов в процессе работы с человеком или группой Автоматизированная система мониторинга семей с детьми по городу Москве

Автоматизированная система мониторинга семей с детьми по городу Москве Народная дружба и братство дороже всякого богатства

Народная дружба и братство дороже всякого богатства Qualitative Research Designs & Data Collection

Qualitative Research Designs & Data Collection