- Презентация к уроку экономики в 11 классе по теме Виды затрат и их экономическое значение

Содержание

- 2. План урока 1. Периоды производства. 2. Переменные и постоянные издержки. 3. Явные и неявные издержки. 4.

- 3. ПЕРИОДЫ ПРОИЗВОДСТВА Мгновенный период Краткосрочный период Долгосрочный период

- 4. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 5. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 6. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 7. ИЗДЕРЖКИ постоянные переменные

- 8. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 9. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 10. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 11. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 12. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 13. РЕСУРСЫ Явные (бухгалтерские) издержки Неявные (альтернативные) издержки ВНЕШНИЕ ВНУТРЕННИЕ

- 14. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

- 15. В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые, материальные и финансовые

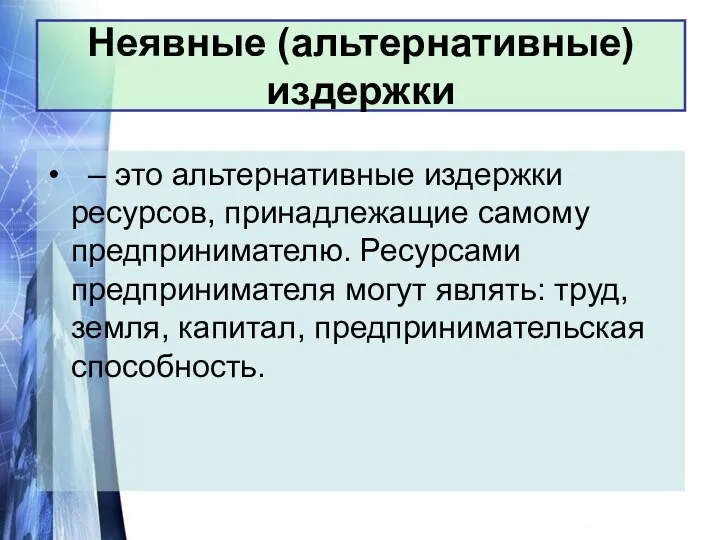

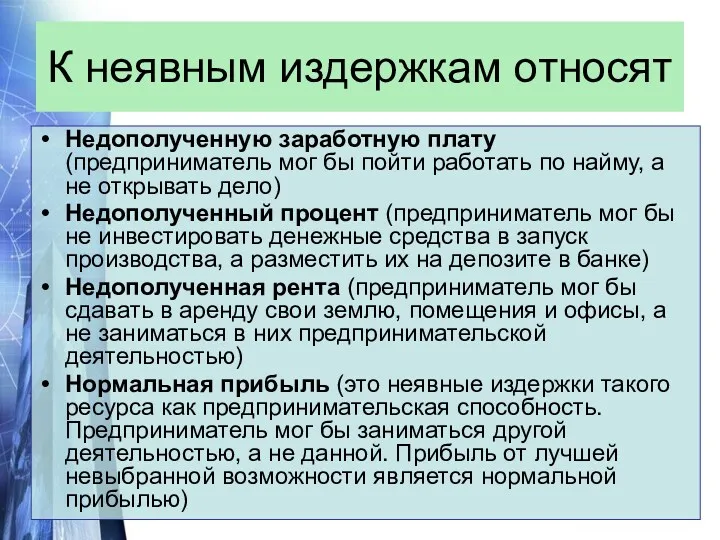

- 16. К неявным издержкам относят Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не

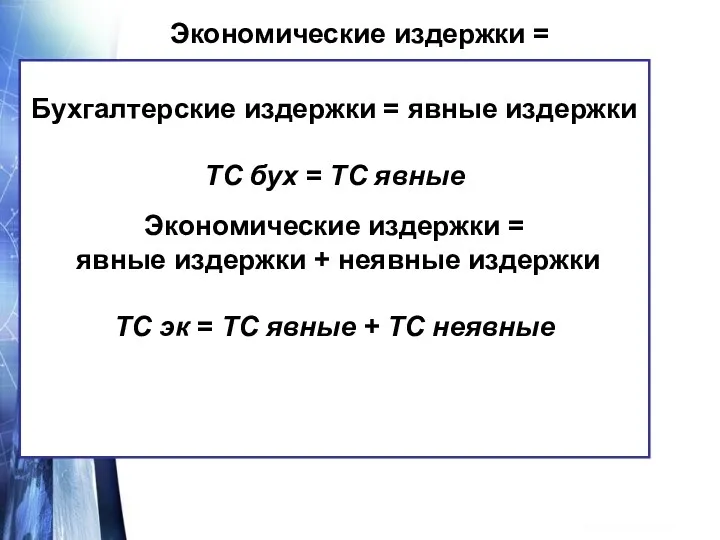

- 17. Бухгалтерские издержки = явные издержки TC бух = TC явные Экономические издержки = явные издержки +

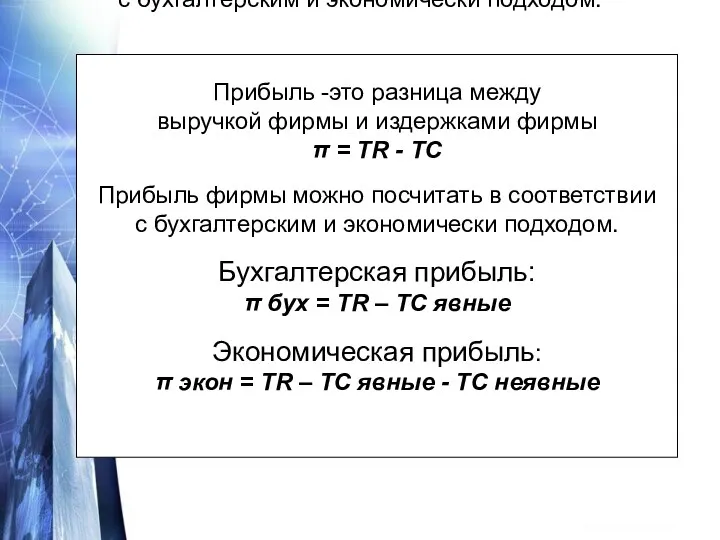

- 18. Прибыль -это разница между выручкой фирмы и издержками фирмы π = TR - TC Прибыль фирмы

- 20. Скачать презентацию

План урока

1. Периоды производства.

2. Переменные и постоянные издержки.

3. Явные и неявные

План урока

1. Периоды производства.

2. Переменные и постоянные издержки.

3. Явные и неявные

ПЕРИОДЫ ПРОИЗВОДСТВА

Мгновенный

период

Краткосрочный

период

Долгосрочный

период

ПЕРИОДЫ ПРОИЗВОДСТВА

Мгновенный

период

Краткосрочный

период

Долгосрочный

период

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

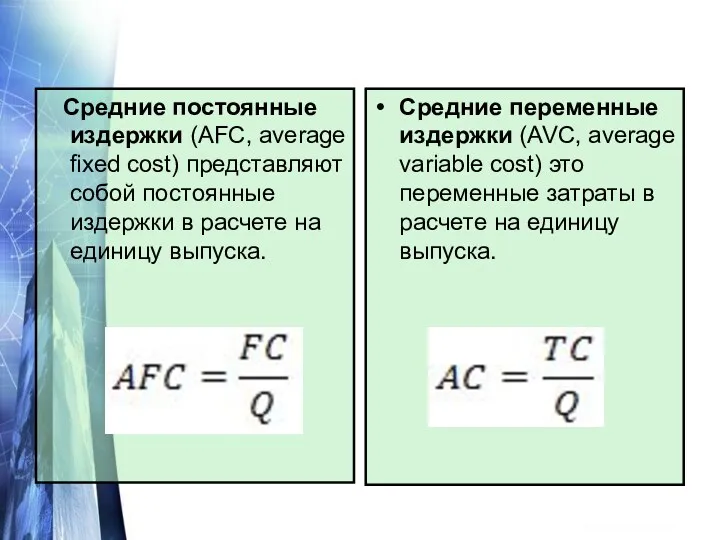

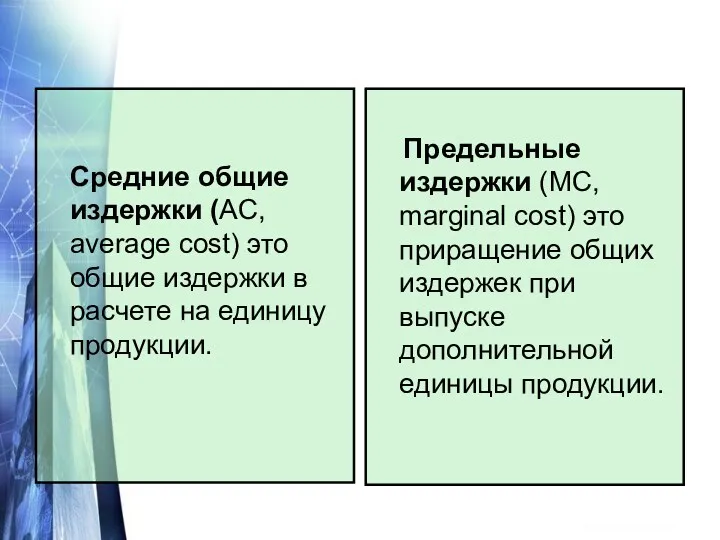

ИЗДЕРЖКИ

постоянные

переменные

ИЗДЕРЖКИ

постоянные

переменные

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

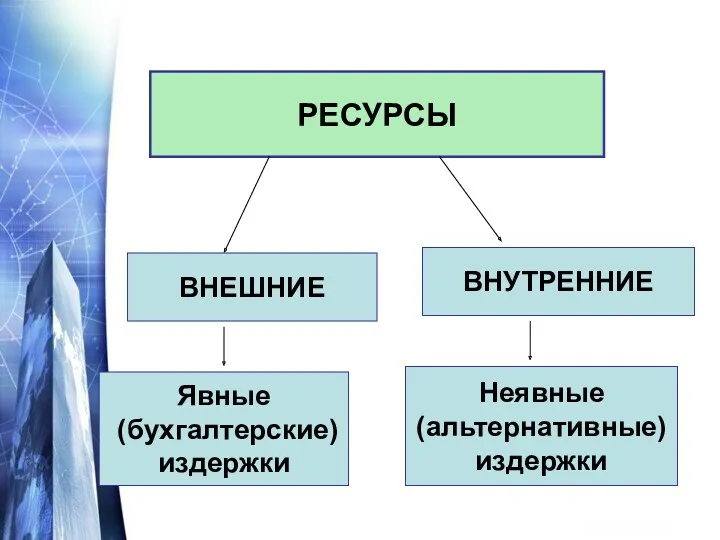

РЕСУРСЫ

Явные

(бухгалтерские)

издержки

Неявные

(альтернативные)

издержки

ВНЕШНИЕ

ВНУТРЕННИЕ

РЕСУРСЫ

Явные

(бухгалтерские)

издержки

Неявные

(альтернативные)

издержки

ВНЕШНИЕ

ВНУТРЕННИЕ

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

В мгновенном периоде все факторы, определяющие объем предложения, могут рассматриваться как постоянные (трудовые,

К неявным издержкам относят

Недополученную заработную плату (предприниматель мог бы пойти работать

К неявным издержкам относят

Недополученную заработную плату (предприниматель мог бы пойти работать

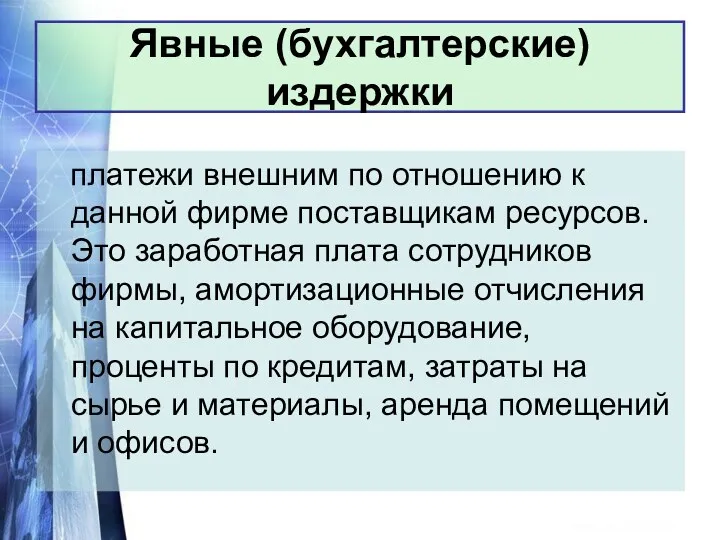

Бухгалтерские издержки = явные издержки

TC бух = TC явные

Экономические издержки =

Бухгалтерские издержки = явные издержки

TC бух = TC явные

Экономические издержки =

Прибыль -это разница между

выручкой фирмы и издержками фирмы

π = TR

Прибыль -это разница между

выручкой фирмы и издержками фирмы

π = TR

ДброДел. Спешите делать добро

ДброДел. Спешите делать добро Общество, как сложная динамическая система

Общество, как сложная динамическая система Союз КВН Нижегородской области

Союз КВН Нижегородской области Обществознание

Обществознание Моральный долг

Моральный долг Планета людей. Творческий отчёт

Планета людей. Творческий отчёт Правовые основы брака и семьи. Семейное право.

Правовые основы брака и семьи. Семейное право. Чайковская ассоциация детских объединений Чадо, ДОО Лидер

Чайковская ассоциация детских объединений Чадо, ДОО Лидер Основа деятельности профсоюзов

Основа деятельности профсоюзов Предвыборная программа

Предвыборная программа презентация по обществознанию 11 класс

презентация по обществознанию 11 класс Готы (субкультура)

Готы (субкультура) This is not a game

This is not a game Организация предметной развивающей среды по Программе социального развития Л.В. Коломийченко (методические рекомендации)

Организация предметной развивающей среды по Программе социального развития Л.В. Коломийченко (методические рекомендации) Организация работы ситуационного центра губернатора Вологодской области

Организация работы ситуационного центра губернатора Вологодской области О нашей Зеленой Весне

О нашей Зеленой Весне Томирис тұғырнамасы

Томирис тұғырнамасы Получение ресурсов для социального проекта

Получение ресурсов для социального проекта Презентация к уроку обществознания Парламентаризм

Презентация к уроку обществознания Парламентаризм Социальная структура и социальные отношения (обществознание, 11 класс, профильный уровень)

Социальная структура и социальные отношения (обществознание, 11 класс, профильный уровень) Презентация урока на тему Человек и его деятельность

Презентация урока на тему Человек и его деятельность Духовная сфера жизни общества. 10 класс

Духовная сфера жизни общества. 10 класс О концепции Стандарта села. Молодежь в развитии сельских территорий

О концепции Стандарта села. Молодежь в развитии сельских территорий Органы государственной власти

Органы государственной власти Портфолио родительского комитета 6 класса, школа №1, Красноярский край г. Шарыпово

Портфолио родительского комитета 6 класса, школа №1, Красноярский край г. Шарыпово Формирование и развитие личности, обладающей качествами гражданина

Формирование и развитие личности, обладающей качествами гражданина Проект Мы вместе по социализации ребёнка с ОВЗ

Проект Мы вместе по социализации ребёнка с ОВЗ Моя семья. Проект

Моя семья. Проект