- Презентация к уроку обществознания в 10 классе Роль государства в экономике

Содержание

- 2. «Предвидеть — значит управлять». Паскаль Блез

- 3. 1.Экономические функции государства 2.Налоги, налогообложение, виды налогов 3.Государственный бюджет 4.Государственный долг План урока

- 4. 1.Разработка хозяйственного законодательства 2.Поддержка конкуренции 3.Перераспределение расходов 4.Обеспечение социальных гарантий 5.Регулирование распределения ресурсов 6.Стабилизация экономики 7.Предпринимательская

- 5. Теория Кейнса – это теория эффективного спроса, при активном вмешательстве государства в экономическую жизнь. Идея Кейнса

- 6. Монетаризм - школа экономической мысли, отводящая деньгам определяющую роль в колебательном движении экономики. Монетарный - значит

- 7. Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 8. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

- 9. обязательность; индивидуальная безвозмездность; отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения

- 10. обязательность; одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

- 11. фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов

- 12. пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода); прогрессивные (доля налога в

- 13. прямые; косвенные. Виды налогов по объекту:

- 14. центральные; местные. Виды налогов по субъекту:

- 15. маркированные; немаркированные. Виды налогов по принципу целевого использования:

- 16. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие

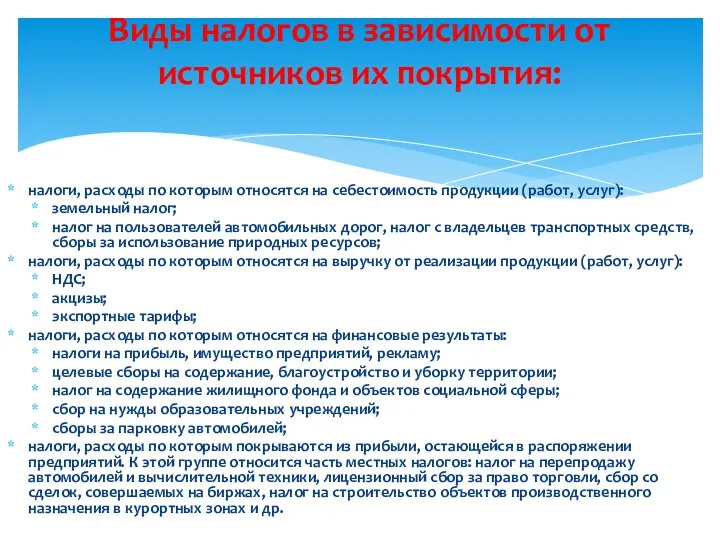

- 17. налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): земельный налог; налог на пользователей автомобильных

- 18. от англ. budget — сумка, кошелек — это смета доходов и расходов государства на определенный период

- 20. Скачать презентацию

«Предвидеть — значит управлять».

Паскаль Блез

«Предвидеть — значит управлять».

Паскаль Блез

1.Экономические функции государства

2.Налоги, налогообложение, виды налогов

3.Государственный бюджет

4.Государственный долг

План урока

1.Экономические функции государства

2.Налоги, налогообложение, виды налогов

3.Государственный бюджет

4.Государственный долг

План урока

1.Разработка хозяйственного законодательства

2.Поддержка конкуренции

3.Перераспределение расходов

4.Обеспечение социальных гарантий

5.Регулирование распределения ресурсов

6.Стабилизация экономики

7.Предпринимательская деятельность

1.Разработка хозяйственного законодательства

2.Поддержка конкуренции

3.Перераспределение расходов

4.Обеспечение социальных гарантий

5.Регулирование распределения ресурсов

6.Стабилизация экономики

7.Предпринимательская деятельность

Теория Кейнса – это теория эффективного спроса, при активном вмешательстве государства

Теория Кейнса – это теория эффективного спроса, при активном вмешательстве государства

Монетаризм - школа экономической мысли, отводящая деньгам определяющую роль в колебательном

Монетаризм - школа экономической мысли, отводящая деньгам определяющую роль в колебательном

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата

обязательность;

индивидуальная безвозмездность;

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве

обязательность;

индивидуальная безвозмездность;

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве

обязательность;

одно из условий совершения государственными и иными органами в интересах плательщиков

обязательность;

одно из условий совершения государственными и иными органами в интересах плательщиков

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом

прямые;

косвенные.

Виды налогов по объекту:

прямые;

косвенные.

Виды налогов по объекту:

центральные;

местные.

Виды налогов по субъекту:

центральные;

местные.

Виды налогов по субъекту:

маркированные;

немаркированные.

Виды налогов по принципу целевого использования:

маркированные;

немаркированные.

Виды налогов по принципу целевого использования:

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

земельный

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

земельный

от англ. budget — сумка, кошелек — это смета доходов и

от англ. budget — сумка, кошелек — это смета доходов и

Нации и межнациональные отношения

Нации и межнациональные отношения Клуб Юных Моряков имени Евгения Коврижных

Клуб Юных Моряков имени Евгения Коврижных Карточка школьного волонтёрского отряда. Приложение 1

Карточка школьного волонтёрского отряда. Приложение 1 Риски в принятии государственных решений

Риски в принятии государственных решений Игра-викторина Конституция Российской Федерации

Игра-викторина Конституция Российской Федерации Предмет і завдання етики. (Тема 1)

Предмет і завдання етики. (Тема 1) презентация Конституция Российской Федерации

презентация Конституция Российской Федерации Динамика общественного развития

Динамика общественного развития Свободное время. Урок обществознания

Свободное время. Урок обществознания Конкурс социальных проектов Пермского края

Конкурс социальных проектов Пермского края Обществознание. Брэйн-ринг

Обществознание. Брэйн-ринг Проблема регулирования роста численности населения

Проблема регулирования роста численности населения Типы обществ (презентация)

Типы обществ (презентация) Гражданская активность. РДШ

Гражданская активность. РДШ Индивид, индивидуальность, личность

Индивид, индивидуальность, личность Социальные роли

Социальные роли ПРЕЗЕНТАЦИЯ ПО ТЕМЕ: СЕМЕЙНОЕ ПРАВО

ПРЕЗЕНТАЦИЯ ПО ТЕМЕ: СЕМЕЙНОЕ ПРАВО Урок обществознания в 5 классе Семейные ценности и традиции.ФГОС

Урок обществознания в 5 классе Семейные ценности и традиции.ФГОС Молодіжні субкультури

Молодіжні субкультури Отчёт о деятельности ПОС ПИ за вторую половину 2018 года

Отчёт о деятельности ПОС ПИ за вторую половину 2018 года Общество, как социальная система

Общество, как социальная система Субкультура байкеров: мировоззрение, ценности, тексты, язык

Субкультура байкеров: мировоззрение, ценности, тексты, язык Социальная работа с лицами без определенного места жительства

Социальная работа с лицами без определенного места жительства Традиционные и новые формы отклоняющегося поведения

Традиционные и новые формы отклоняющегося поведения Школа социального проектирования Инициатива. Проблематика проекта. Целевые установки

Школа социального проектирования Инициатива. Проблематика проекта. Целевые установки Современная социальная теория П. Бурдьё

Современная социальная теория П. Бурдьё человек-личность

человек-личность Потребности семьи

Потребности семьи