- Налоги

Содержание

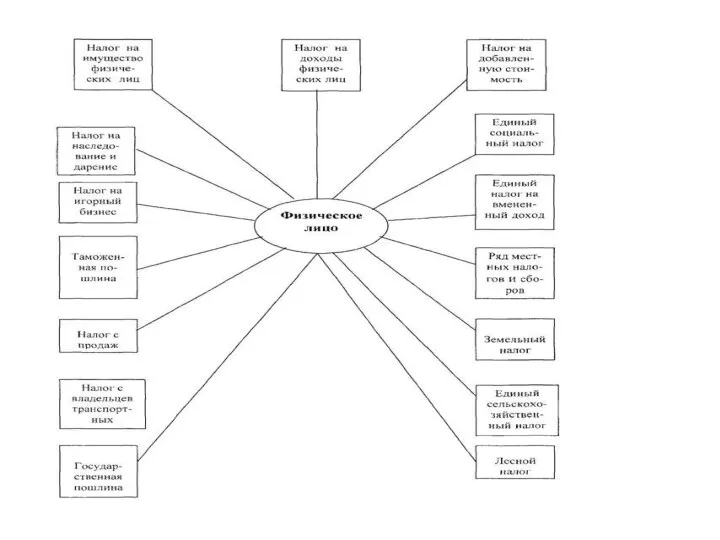

- 3. Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических

- 4. Виды налогов Прямые и косвенные В общем, налоги делятся на прямые, то есть те налоги, которые

- 5. Аккордные и подоходные Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от

- 6. Прогрессивные, регрессивные или пропорциональные Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги, у

- 9. Скачать презентацию

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней

Виды налогов

Прямые и косвенные

В общем, налоги делятся на прямые, то есть

Виды налогов

Прямые и косвенные

В общем, налоги делятся на прямые, то есть

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство

Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги —

Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги —

Русский национальный мужской костюм

Русский национальный мужской костюм Парад снеговиков

Парад снеговиков Презентация ПМ 01 Выбор модели прямой юбки 2 , по профессии Закройщик.

Презентация ПМ 01 Выбор модели прямой юбки 2 , по профессии Закройщик. Конспект урока по ИЗО

Конспект урока по ИЗО Как приготовить суши дома.

Как приготовить суши дома. Презентация Елка из конфет

Презентация Елка из конфет Ретро стиль. Модно и актуально сегодня.

Ретро стиль. Модно и актуально сегодня. Презентация Творчество В.Васнецова

Презентация Творчество В.Васнецова Авторская кукла

Авторская кукла НОД по изобразительной деятельности (лепке) по теме Мухомор

НОД по изобразительной деятельности (лепке) по теме Мухомор ФГОС ООО. Технология Учебная фирма.

ФГОС ООО. Технология Учебная фирма. Презентация ручные стежки и строчки

Презентация ручные стежки и строчки презентация Театр моды Экостиль

презентация Театр моды Экостиль Презентация Сказки А.С.Пушкина.Наше творчество

Презентация Сказки А.С.Пушкина.Наше творчество Панно из ткани.

Панно из ткани. Изготовление дверного блока .

Изготовление дверного блока . Рисуем шаттл

Рисуем шаттл Конкурс модельеров Мода юных для учащихся 7 классов

Конкурс модельеров Мода юных для учащихся 7 классов Рисование Снегурочки

Рисование Снегурочки Новые технологии работы с бумагой

Новые технологии работы с бумагой Озеленение интерьера жилого дома

Озеленение интерьера жилого дома Гармония цвета в одежде.

Гармония цвета в одежде. Типология проектов

Типология проектов Мастер-класс для родителей по тестопластике

Мастер-класс для родителей по тестопластике презентация

презентация Связь поколений – национальный женский головной убор (зарисовка эскиза). Презентация к уроку в 8 классе коррекционной школы VIII вида

Связь поколений – национальный женский головной убор (зарисовка эскиза). Презентация к уроку в 8 классе коррекционной школы VIII вида Художественная культура Древней Греции

Художественная культура Древней Греции Презентации к уроку ИЗО 2 класс

Презентации к уроку ИЗО 2 класс