- _30ggrjf0f_1649170633981-5.ppt

Содержание

- 2. საბრუნავი კაპიტალი, მისი ელემენტები და კოეფიციენტები. ავანსირებული კაპიტალის წრებრუნვის მოდელი. ფულის საოპერაციო ციკლი და ფინანსური ციკლი.

- 3. მიმდინარე აქტივებში ავანსირებულ ღირებულებას, ბრუნვის სიჩქარის გამო, საბრუნავი საშუალება ანუ საბრუნავი კაპიტალი ეწოდება.

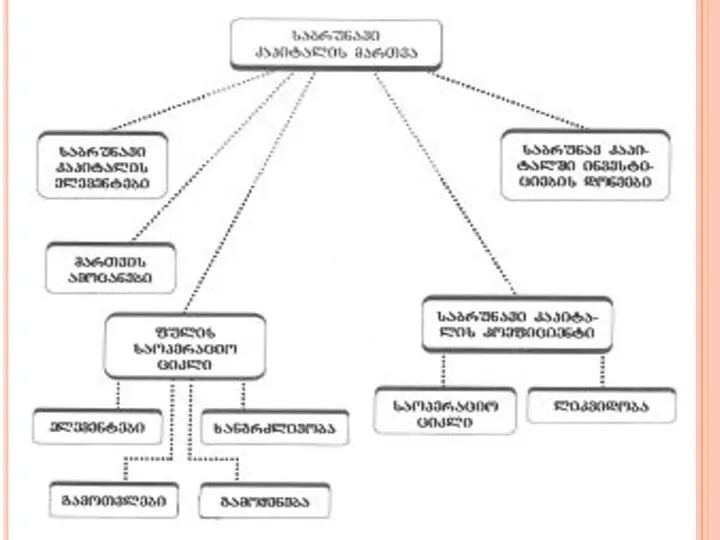

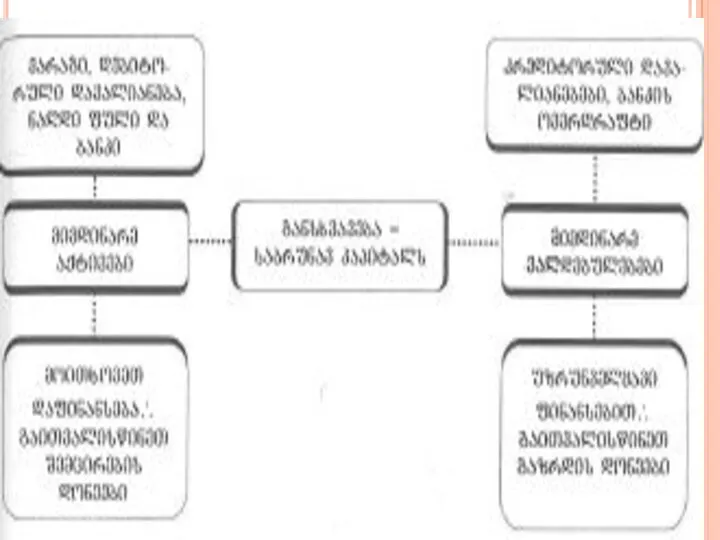

- 5. საბრუნავი კაპიტალის ელემენტები ორგანიზაციაში ყოველდღიური ოპერაციების განსახორციელებლად ხელმისაწვდომი კაპიტალი, ჩვეულებრივ ეს არის მიმდინარე აქტივებსა და მიმდინარე

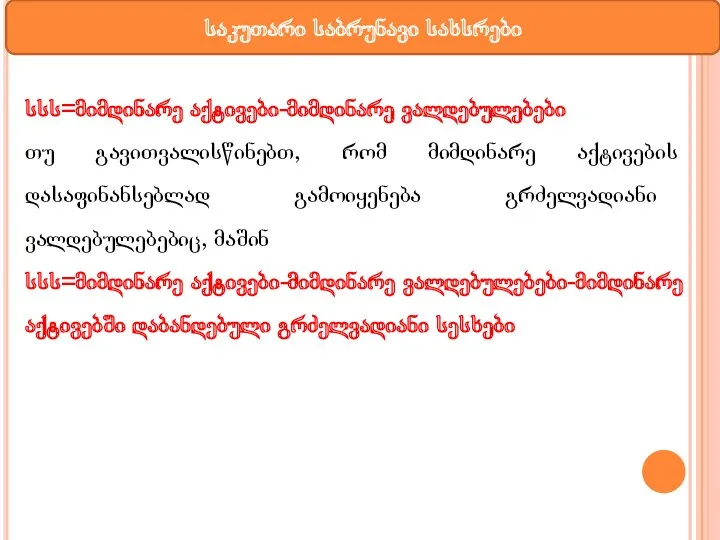

- 8. საკუთარი საბრუნავი სახსრები სსს=მიმდინარე აქტივები-მიმდინარე ვალდებულებები თუ გავითვალისწინებთ, რომ მიმდინარე აქტივების დასაფინანსებლად გამოიყენება გრძელვადიანი ვალდებულებებიც, მაშინ

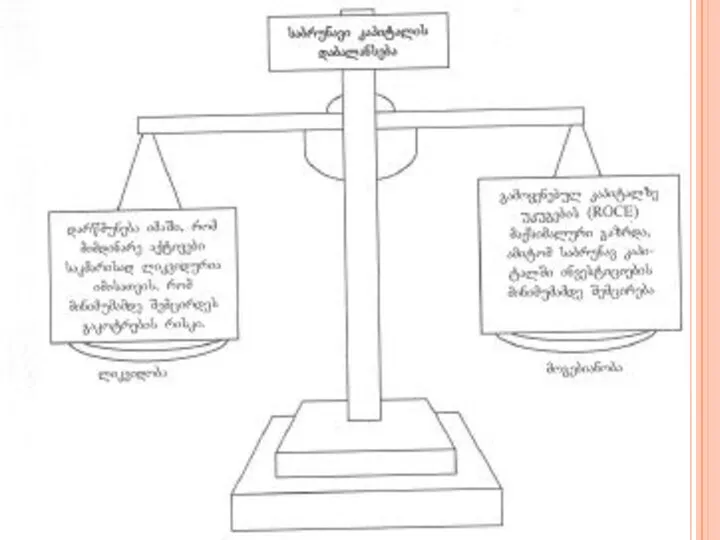

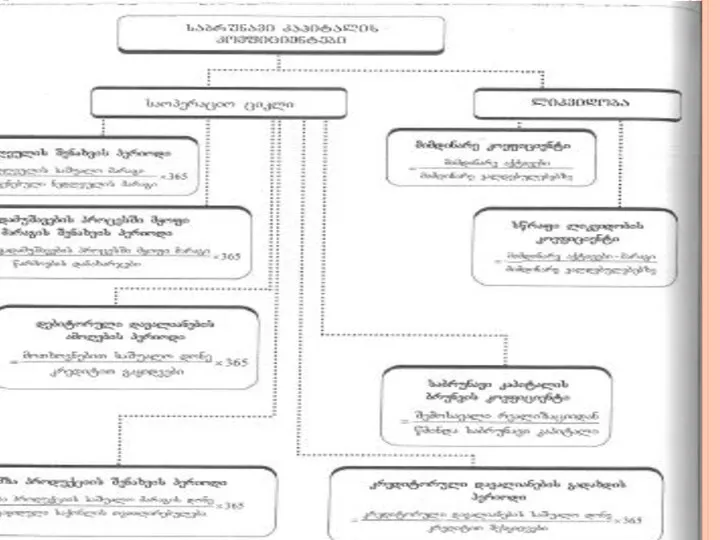

- 9. გადახდისუნარიანობის ბალანსი

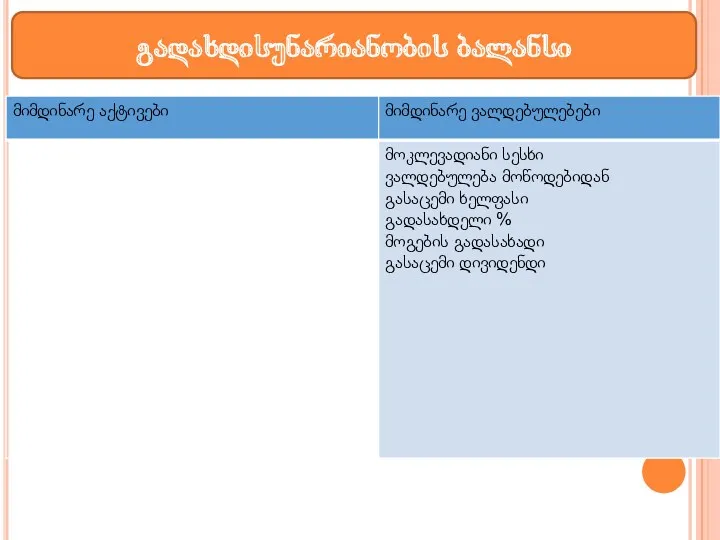

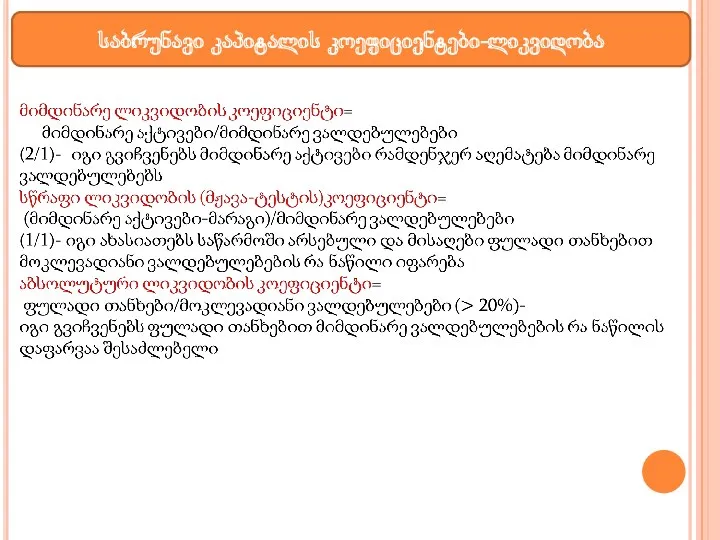

- 10. საბრუნავი კაპიტალის კოეფიციენტები-ლიკვიდობა

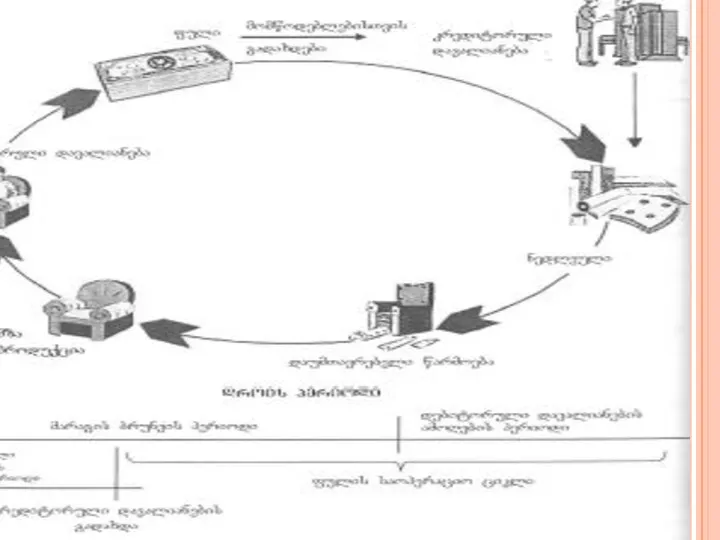

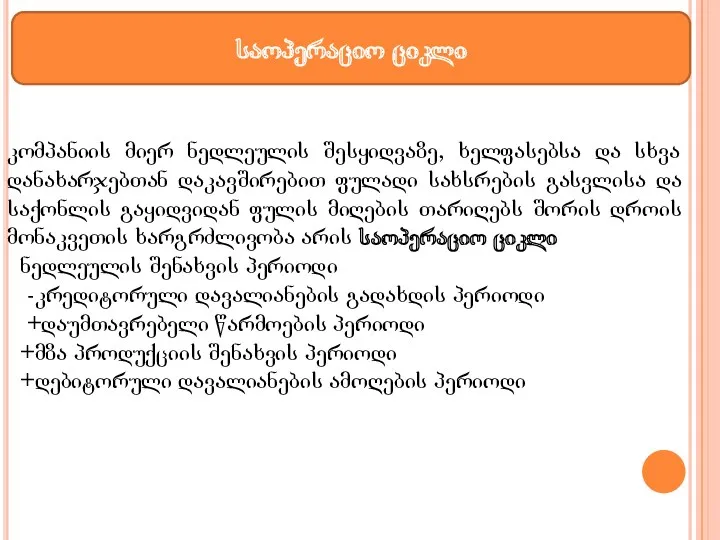

- 12. კომპანიის მიერ ნედლეულის შესყიდვაზე, ხელფასებსა და სხვა დანახარჯებთან დაკავშირებით ფულადი სახსრების გასვლისა და საქონლის გაყიდვიდან ფულის

- 13. საოპერაციო ციკლის ხანგრძლივობა დამოკიდებულია: გადაწყვეტილება „ლიკვიდურობა თუ მოგება“ მმართველობითი პროცესის ეფექტიანობა დარგის ნორმაზე საცალო თუ სამშენებლო

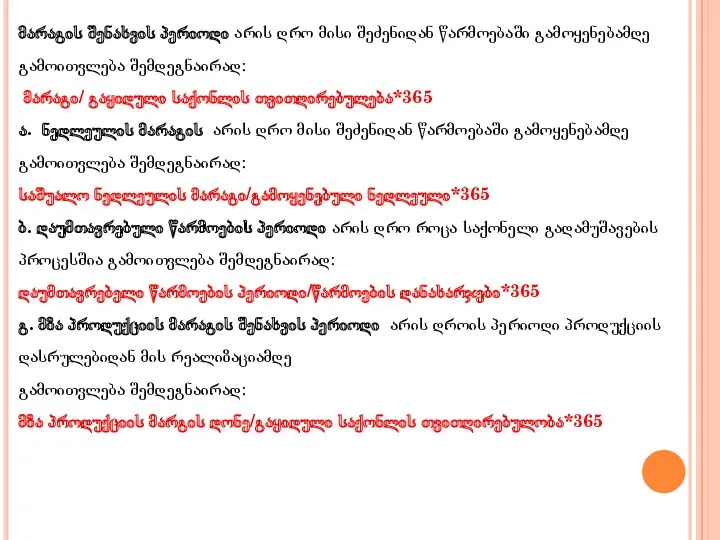

- 14. მარაგის შენახვის პერიოდი არის დრო მისი შეძენიდან წარმოებაში გამოყენებამდე გამოითვლება შემდეგნაირად: მარაგი/ გაყიდული საქონლის თვითღირებულება*365 ა.

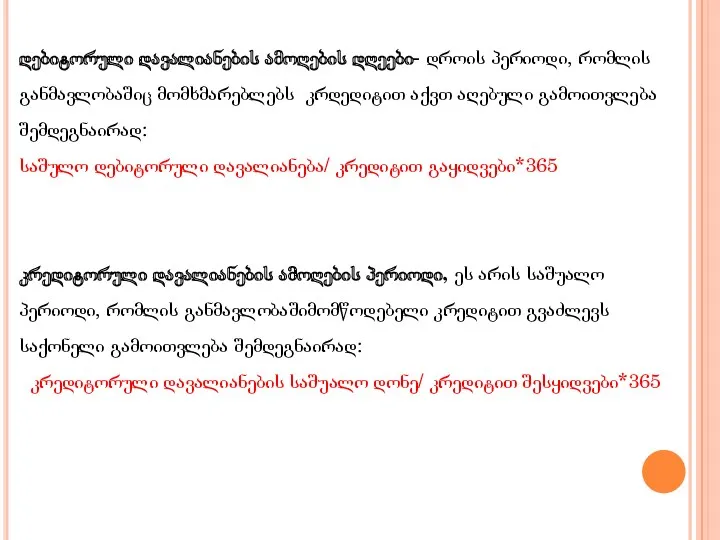

- 15. დებიტორული დავალიანების ამოღების დღეები- დროის პერიოდი, რომლის განმავლობაშიც მომხმარებლებს კრდედიტით აქვთ აღებული გამოითვლება შემდეგნაირად: საშულო დებიტორული

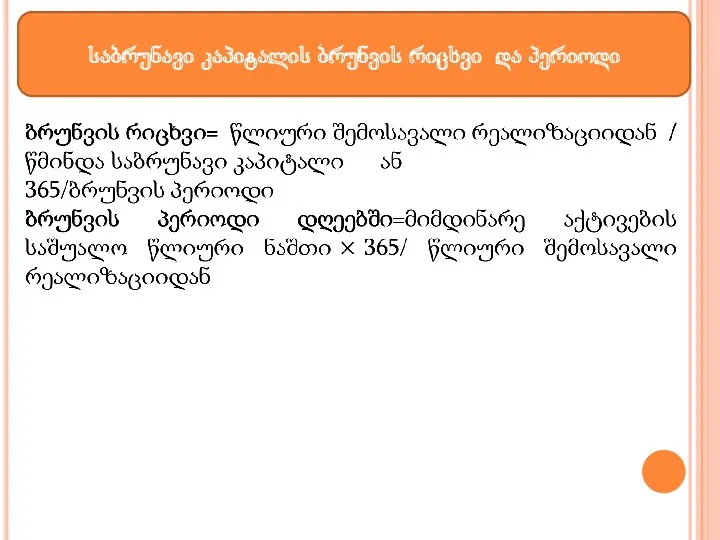

- 16. საბრუნავი კაპიტალის ბრუნვის რიცხვი და პერიოდი

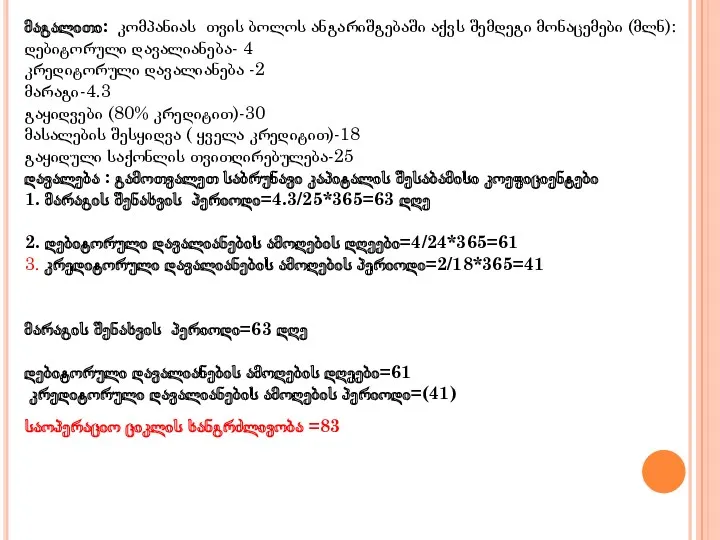

- 17. მაგალითი: კომპანიას თვის ბოლოს ანგარიშგებაში აქვს შემდეგი მონაცემები (მლნ): დებიტორული დავალიანება- 4 კრედიტორული დავალიანება -2 მარაგი-4.3

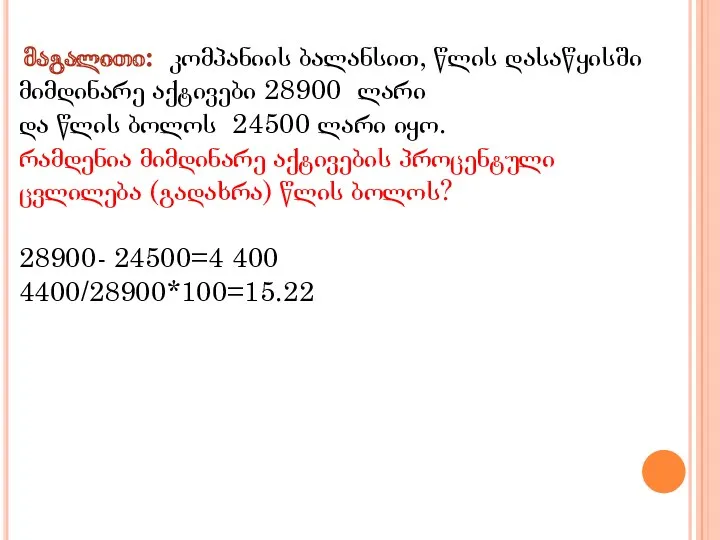

- 19. მაგალითი: კომპანიის ბალანსით, წლის დასაწყისში მიმდინარე აქტივები 28900 ლარი და წლის ბოლოს 24500 ლარი იყო. რამდენია

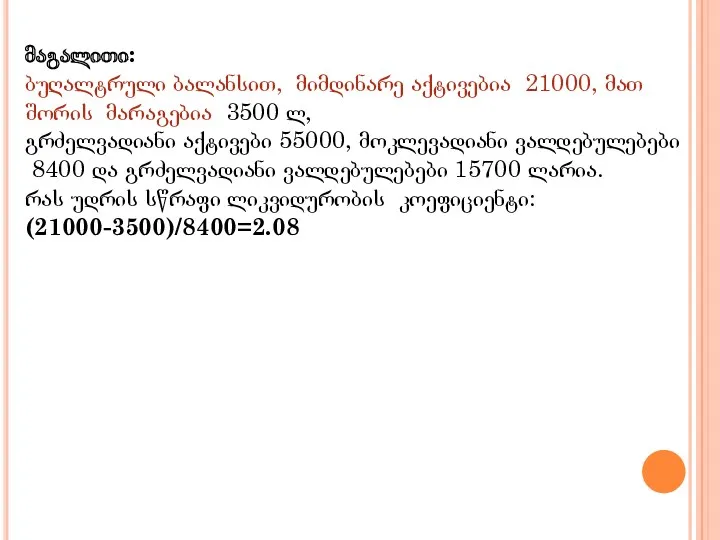

- 20. მაგალითი: ბუღალტრული ბალანსით, მიმდინარე აქტივებია 21000, მათ შორის მარაგებია 3500 ლ, გრძელვადიანი აქტივები 55000, მოკლევადიანი ვალდებულებები

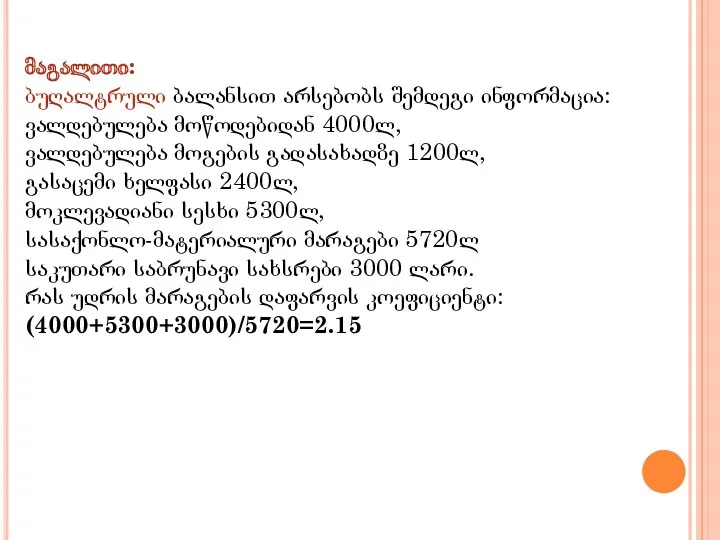

- 21. მაგალითი: ბუღალტრული ბალანსით არსებობს შემდეგი ინფორმაცია: ვალდებულება მოწოდებიდან 4000ლ, ვალდებულება მოგების გადასახადზე 1200ლ, გასაცემი ხელფასი 2400ლ,

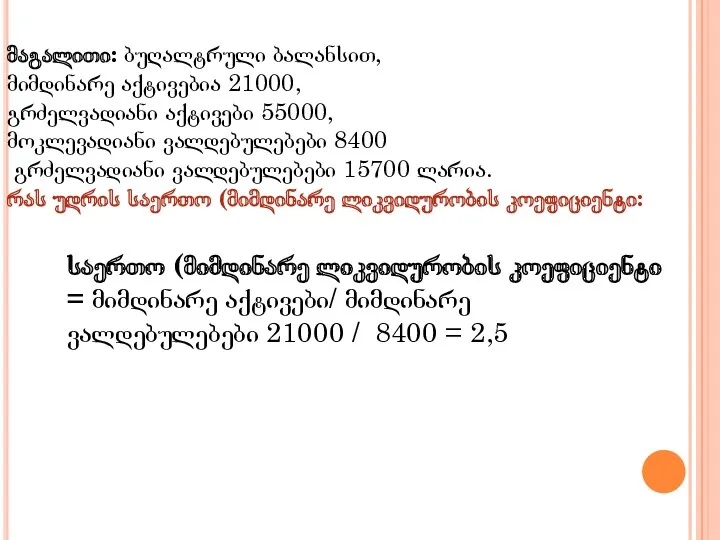

- 22. მაგალითი: ბუღალტრული ბალანსით, მიმდინარე აქტივებია 21000, გრძელვადიანი აქტივები 55000, მოკლევადიანი ვალდებულებები 8400 გრძელვადიანი ვალდებულებები 15700 ლარია.

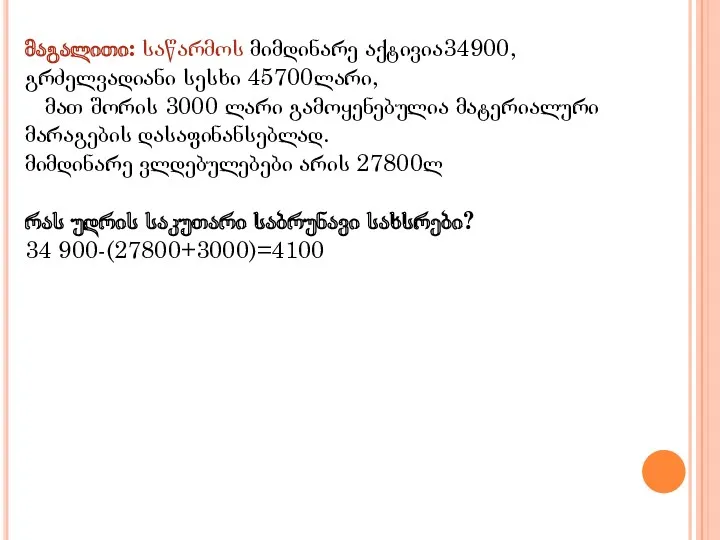

- 23. მაგალითი: საწარმოს მიმდინარე აქტივია34900, გრძელვადიანი სესხი 45700ლარი, მათ შორის 3000 ლარი გამოყენებულია მატერიალური მარაგების დასაფინანსებლად. მიმდინარე

- 25. Скачать презентацию

საბრუნავი კაპიტალი, მისი ელემენტები და კოეფიციენტები.

ავანსირებული კაპიტალის წრებრუნვის მოდელი.

საბრუნავი კაპიტალი, მისი ელემენტები და კოეფიციენტები.

ავანსირებული კაპიტალის წრებრუნვის მოდელი.

მიმდინარე აქტივებში ავანსირებულ ღირებულებას, ბრუნვის სიჩქარის გამო, საბრუნავი საშუალება ანუ საბრუნავი

მიმდინარე აქტივებში ავანსირებულ ღირებულებას, ბრუნვის სიჩქარის გამო, საბრუნავი საშუალება ანუ საბრუნავი

საბრუნავი კაპიტალის ელემენტები

ორგანიზაციაში ყოველდღიური ოპერაციების განსახორციელებლად ხელმისაწვდომი კაპიტალი, ჩვეულებრივ ეს არის

საბრუნავი კაპიტალის ელემენტები

ორგანიზაციაში ყოველდღიური ოპერაციების განსახორციელებლად ხელმისაწვდომი კაპიტალი, ჩვეულებრივ ეს არის

საკუთარი საბრუნავი სახსრები

სსს=მიმდინარე აქტივები-მიმდინარე ვალდებულებები

თუ გავითვალისწინებთ, რომ მიმდინარე აქტივების დასაფინანსებლად გამოიყენება

საკუთარი საბრუნავი სახსრები

სსს=მიმდინარე აქტივები-მიმდინარე ვალდებულებები

თუ გავითვალისწინებთ, რომ მიმდინარე აქტივების დასაფინანსებლად გამოიყენება

გადახდისუნარიანობის ბალანსი

გადახდისუნარიანობის ბალანსი

საბრუნავი კაპიტალის კოეფიციენტები-ლიკვიდობა

საბრუნავი კაპიტალის კოეფიციენტები-ლიკვიდობა

კომპანიის მიერ ნედლეულის შესყიდვაზე, ხელფასებსა და სხვა დანახარჯებთან დაკავშირებით ფულადი სახსრების

კომპანიის მიერ ნედლეულის შესყიდვაზე, ხელფასებსა და სხვა დანახარჯებთან დაკავშირებით ფულადი სახსრების

საოპერაციო ციკლის ხანგრძლივობა დამოკიდებულია:

გადაწყვეტილება „ლიკვიდურობა თუ მოგება“

მმართველობითი პროცესის ეფექტიანობა

დარგის ნორმაზე საცალო

საოპერაციო ციკლის ხანგრძლივობა დამოკიდებულია:

გადაწყვეტილება „ლიკვიდურობა თუ მოგება“

მმართველობითი პროცესის ეფექტიანობა

დარგის ნორმაზე საცალო

მარაგის შენახვის პერიოდი არის დრო მისი შეძენიდან წარმოებაში გამოყენებამდე გამოითვლება შემდეგნაირად:

მარაგის შენახვის პერიოდი არის დრო მისი შეძენიდან წარმოებაში გამოყენებამდე გამოითვლება შემდეგნაირად:

დებიტორული დავალიანების ამოღების დღეები- დროის პერიოდი, რომლის განმავლობაშიც მომხმარებლებს კრდედიტით აქვთ

დებიტორული დავალიანების ამოღების დღეები- დროის პერიოდი, რომლის განმავლობაშიც მომხმარებლებს კრდედიტით აქვთ

საბრუნავი კაპიტალის ბრუნვის რიცხვი და პერიოდი

საბრუნავი კაპიტალის ბრუნვის რიცხვი და პერიოდი

მაგალითი: კომპანიას თვის ბოლოს ანგარიშგებაში აქვს შემდეგი მონაცემები (მლნ):

დებიტორული დავალიანება- 4

კრედიტორული

მაგალითი: კომპანიას თვის ბოლოს ანგარიშგებაში აქვს შემდეგი მონაცემები (მლნ):

დებიტორული დავალიანება- 4

კრედიტორული

მაგალითი: კომპანიის ბალანსით, წლის დასაწყისში მიმდინარე აქტივები 28900 ლარი

და წლის ბოლოს 24500 ლარი იყო.

რამდენია მიმდინარე

მაგალითი: კომპანიის ბალანსით, წლის დასაწყისში მიმდინარე აქტივები 28900 ლარი

და წლის ბოლოს 24500 ლარი იყო.

რამდენია მიმდინარე

მაგალითი: ბუღალტრული ბალანსით, მიმდინარე აქტივებია 21000, მათ შორის მარაგებია 3500 ლ,

გრძელვადიანი აქტივები 55000, მოკლევადიანი ვალდებულებები 8400 და გრძელვადიანი ვალდებულებები 15700 ლარია.

რას უდრის სწრაფი ლიკვიდურობის კოეფიციენტი: (21000-3500)/8400=2.08

მაგალითი: ბუღალტრული ბალანსით, მიმდინარე აქტივებია 21000, მათ შორის მარაგებია 3500 ლ,

გრძელვადიანი აქტივები 55000, მოკლევადიანი ვალდებულებები 8400 და გრძელვადიანი ვალდებულებები 15700 ლარია.

რას უდრის სწრაფი ლიკვიდურობის კოეფიციენტი: (21000-3500)/8400=2.08

მაგალითი: ბუღალტრული ბალანსით არსებობს შემდეგი ინფორმაცია:

ვალდებულება მოწოდებიდან 4000ლ,

ვალდებულება მოგების გადასახადზე 1200ლ,

გასაცემი ხელფასი 2400ლ,

მოკლევადიანი სესხი 5300ლ,

სასაქონლო-მატერიალური მარაგები 5720ლ

საკუთარი საბრუნავი სახსრები 3000 ლარი.

რას უდრის მარაგების დაფარვის კოეფიციენტი: (4000+5300+3000)/5720=2.15

მაგალითი: ბუღალტრული ბალანსით არსებობს შემდეგი ინფორმაცია:

ვალდებულება მოწოდებიდან 4000ლ,

ვალდებულება მოგების გადასახადზე 1200ლ,

გასაცემი ხელფასი 2400ლ,

მოკლევადიანი სესხი 5300ლ,

სასაქონლო-მატერიალური მარაგები 5720ლ

საკუთარი საბრუნავი სახსრები 3000 ლარი.

რას უდრის მარაგების დაფარვის კოეფიციენტი: (4000+5300+3000)/5720=2.15

მაგალითი: ბუღალტრული ბალანსით,

მიმდინარე აქტივებია 21000,

გრძელვადიანი აქტივები 55000,

მოკლევადიანი ვალდებულებები 8400

გრძელვადიანი ვალდებულებები 15700 ლარია.

რას უდრის საერთო (მიმდინარე ლიკვიდურობის კოეფიციენტი:

საერთო (მიმდინარე ლიკვიდურობის კოეფიციენტი = მიმდინარე აქტივები/ მიმდინარე ვალდებულებები 21000 / 8400 =

მაგალითი: ბუღალტრული ბალანსით,

მიმდინარე აქტივებია 21000,

გრძელვადიანი აქტივები 55000,

მოკლევადიანი ვალდებულებები 8400

გრძელვადიანი ვალდებულებები 15700 ლარია.

რას უდრის საერთო (მიმდინარე ლიკვიდურობის კოეფიციენტი:

საერთო (მიმდინარე ლიკვიდურობის კოეფიციენტი = მიმდინარე აქტივები/ მიმდინარე ვალდებულებები 21000 / 8400 =

მაგალითი: საწარმოს მიმდინარე აქტივია34900,

გრძელვადიანი სესხი 45700ლარი,

მათ შორის 3000 ლარი

მაგალითი: საწარმოს მიმდინარე აქტივია34900,

გრძელვადიანი სესხი 45700ლარი,

მათ შორის 3000 ლარი

Портфолио Вахитовой А. Ф.

Портфолио Вахитовой А. Ф. Сестринский уход при заболеваниях опорно-двигательного аппарата

Сестринский уход при заболеваниях опорно-двигательного аппарата Занятость и безработица

Занятость и безработица Лев Кассиль. Книги о войне

Лев Кассиль. Книги о войне Окружность. Длина окружности. Круг. Площадь окружности

Окружность. Длина окружности. Круг. Площадь окружности Моделирование химико-технологических процессов

Моделирование химико-технологических процессов Свойства черных и цветных металлов

Свойства черных и цветных металлов Формирование культурно- гигиенических навыков у детей младшего возраста в повседневной жизни в детском саду и в семье

Формирование культурно- гигиенических навыков у детей младшего возраста в повседневной жизни в детском саду и в семье Органоиды клетки. Строение и функции. 6 класс

Органоиды клетки. Строение и функции. 6 класс Информатика как наука

Информатика как наука Дыхание. Газообмен между альвеолами и кровью. Транспорт газов кровью. Регуляция дыхания

Дыхание. Газообмен между альвеолами и кровью. Транспорт газов кровью. Регуляция дыхания Мексиканские Соединенные Штаты

Мексиканские Соединенные Штаты Особенности микропроцессоров Конвейеризация. Механизм предсказания правильного адреса перехода

Особенности микропроцессоров Конвейеризация. Механизм предсказания правильного адреса перехода Сказ о деятельности планово-экономического отдела

Сказ о деятельности планово-экономического отдела Проблемы управления оборотным капиталом

Проблемы управления оборотным капиталом Машинобудування України

Машинобудування України 2018ж Жаңа технологиялары

2018ж Жаңа технологиялары Сортировочная станция им. Максима Горького. Выполнение основных ключевых показателей эффективности узловой рабочей группой

Сортировочная станция им. Максима Горького. Выполнение основных ключевых показателей эффективности узловой рабочей группой Текстура деформации

Текстура деформации Лэпбук. Звуковичок ж-ш (для детей 5-7 лет)

Лэпбук. Звуковичок ж-ш (для детей 5-7 лет) Сигналы в электрических цепях электронных устройств

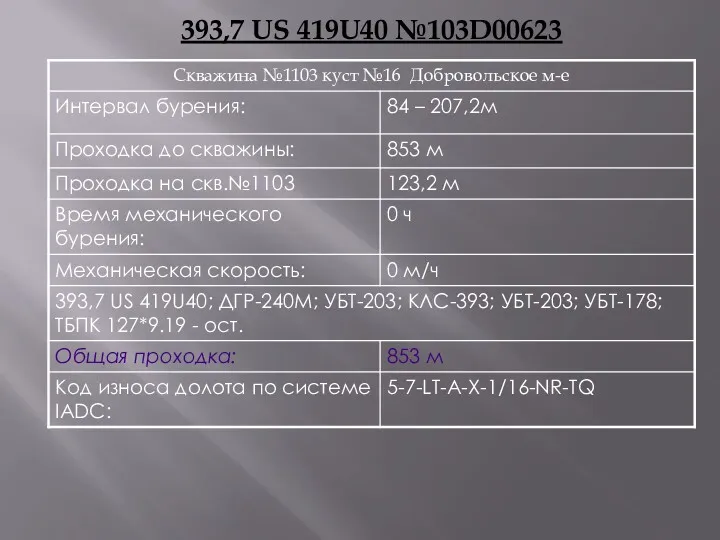

Сигналы в электрических цепях электронных устройств Скважины. Проходки

Скважины. Проходки Структура рабочей программы

Структура рабочей программы Опыт работы

Опыт работы Как подключить EDI-сообщения с ООО АШАН и ООО АТАК

Как подключить EDI-сообщения с ООО АШАН и ООО АТАК Презентация к уроку по ФГОС технология 3 класс Роговцева Бутерброды. Радуга на шпажках

Презентация к уроку по ФГОС технология 3 класс Роговцева Бутерброды. Радуга на шпажках Иван Андреевич Крылов и его басни (урок-объяснение нового материала в 5 классе)

Иван Андреевич Крылов и его басни (урок-объяснение нового материала в 5 классе) классный час Моя малая Родина

классный час Моя малая Родина