Актуальні питання застосування антикорупційного законодавства щодо дотримання вимог фінансового контролю презентация

- Актуальні питання застосування антикорупційного законодавства щодо дотримання вимог фінансового контролю

Содержание

- 3. З 1 січня 2019 року розпочався етап подання декларації особи, уповноваженої на виконання функцій держави або

- 4. https://zakon.rada.gov.ua/laws/show/z0960-16#n4 – Форма декларації осіб, уповноважених на виконання функцій держави або місцевого самоврядування рішення Національного агентства

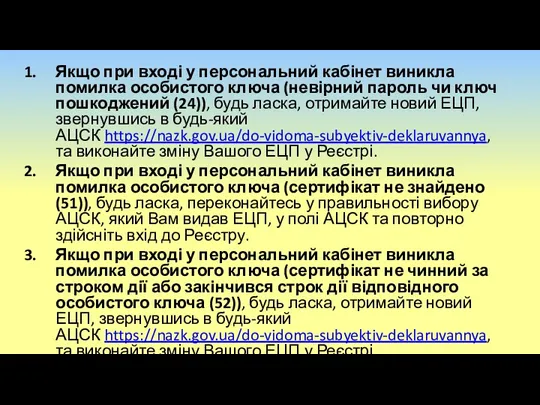

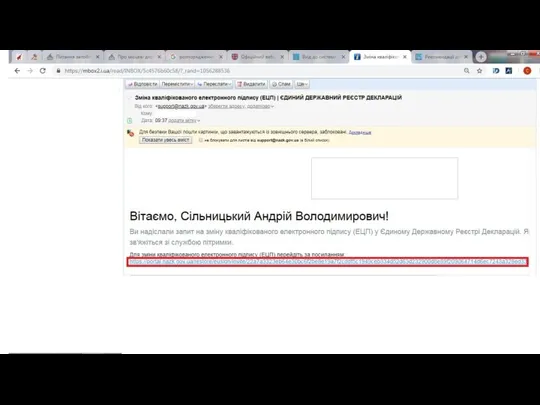

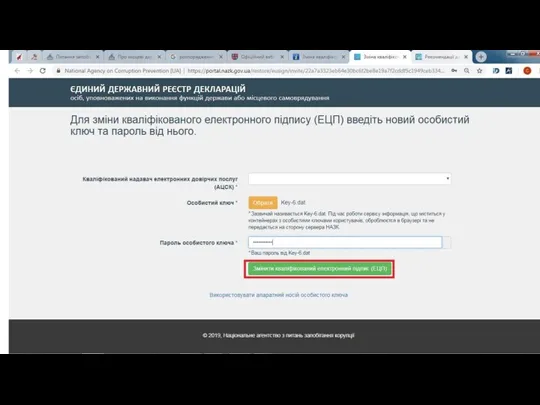

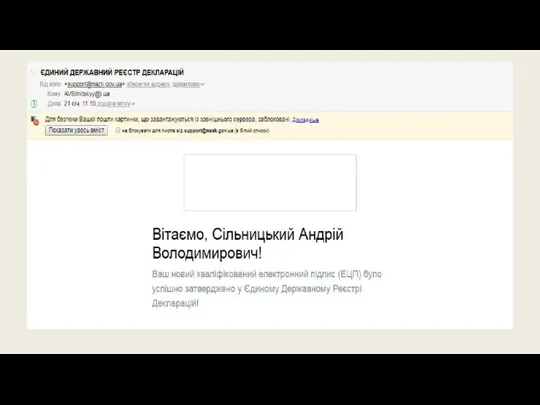

- 6. Якщо при вході у персональний кабінет виникла помилка особистого ключа (невірний пароль чи ключ пошкоджений (24)),

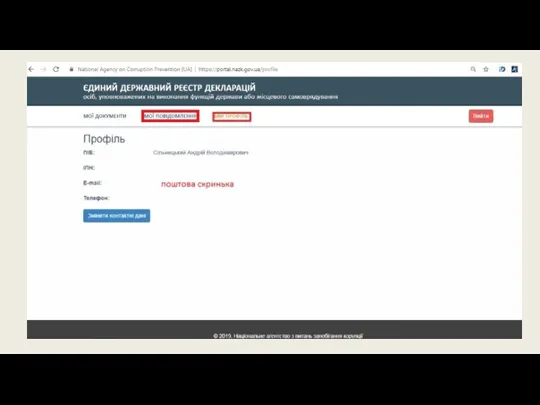

- 7. 1. Перевірити адресу електронної поштової скриньки, яка вказана у Вашому персональному кабінеті Єдиного державного реєстру декларацій

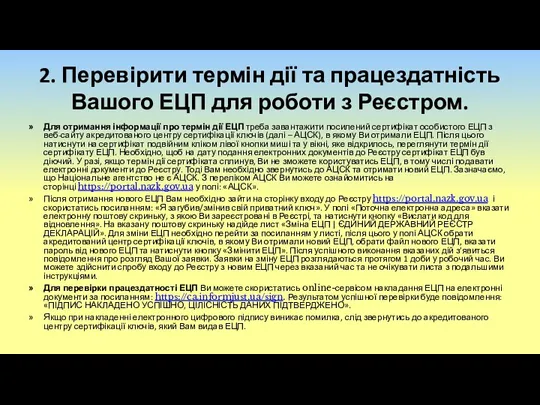

- 9. 2. Перевірити термін дії та працездатність Вашого ЕЦП для роботи з Реєстром. Для отримання інформації про

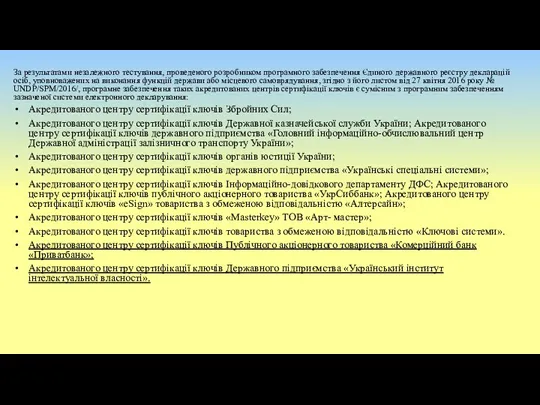

- 10. За результатами незалежного тестування, проведеного розробником програмного забезпечення Єдиного державного реєстру декларацій осіб, уповноважених на виконання

- 17. Виконавши запропоновані дії, Ви завчасно підготуєтесь до чергового етапу декларування в Україні, чим полегшите собі роботу

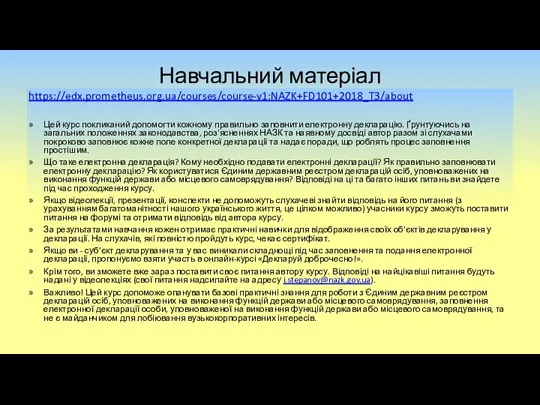

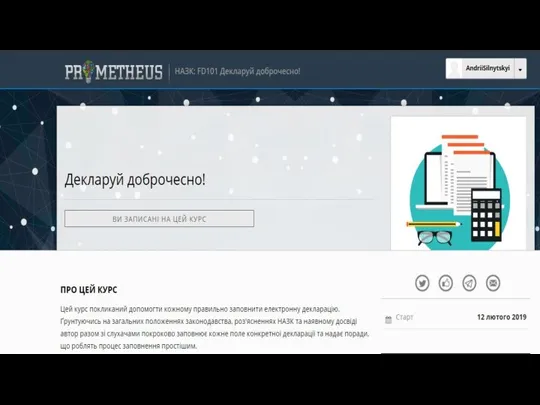

- 19. Навчальний матеріал https://edx.prometheus.org.ua/courses/course-v1:NAZK+FD101+2018_T3/about Цей курс покликаний допомогти кожному правильно заповнити електронну декларацію. Ґрунтуючись на загальних положеннях

- 21. https://www.youtube.com/playlist?list=PLQCyS3bbFoFeuoklIgRpc4vmWf3R7aJnk

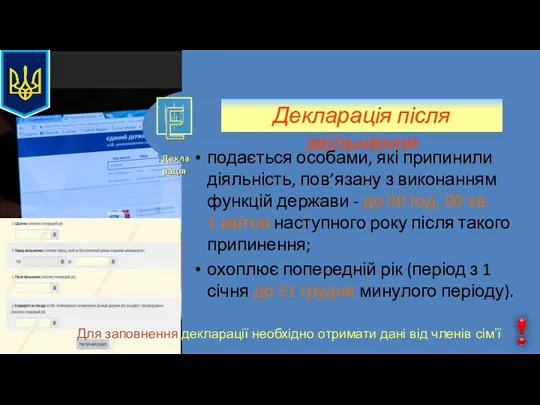

- 22. Розділ 1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД Для заповнення декларації необхідно отримати дані від членів сім’ї

- 23. Для заповнення декларації необхідно отримати дані від членів сім’ї подається особами, які припинили діяльність, пов’язану з

- 33. * Заповнюється декларантами, які є службовими особами, які займають відповідальне та особливо відповідальне становище, або які

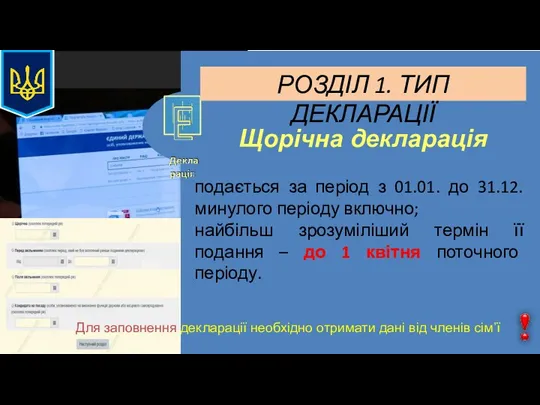

- 34. Для заповнення декларації необхідно отримати дані від членів сім’ї Щорічна декларація подається за період з 01.01.

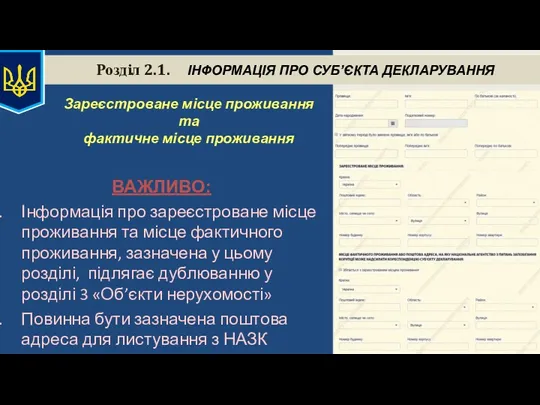

- 35. Розділ 2.1. ІНФОРМАЦІЯ ПРО СУБ’ЄКТА ДЕКЛАРУВАННЯ Зареєстроване місце проживання та фактичне місце проживання ВАЖЛИВО: Інформація про

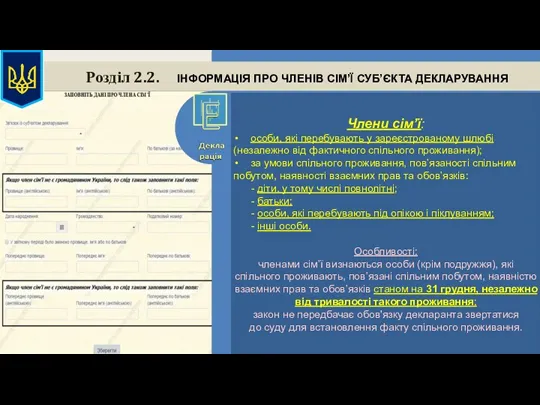

- 36. Розділ 2.2. ІНФОРМАЦІЯ ПРО ЧЛЕНІВ СІМ’Ї СУБ’ЄКТА ДЕКЛАРУВАННЯ

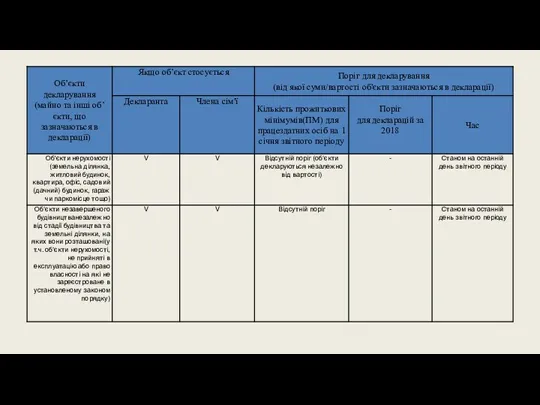

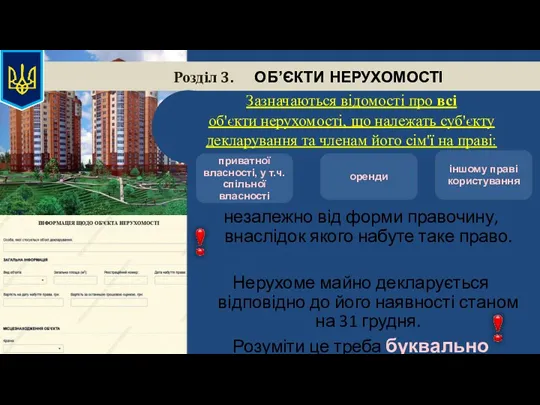

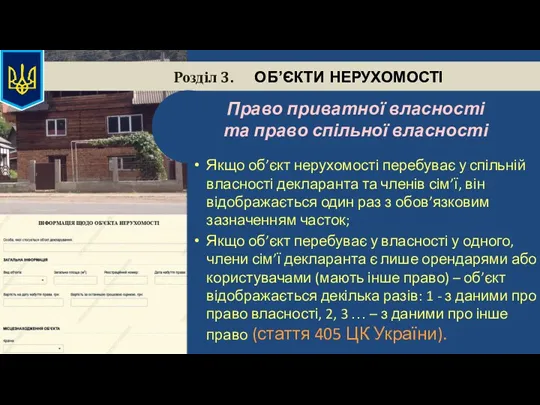

- 37. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Зазначаються відомості про всі об'єкти нерухомості, що належать суб'єкту декларування та членам

- 38. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Право приватної власності та право спільної власності Якщо об’єкт нерухомості перебуває у

- 39. Чи необхідно зазначати у розділі 3 «Об`єкти нерухомості» декларації інформацію про об’єкти нерухомості за зареєстрованим місцем

- 40. Закон передбачає обов’язок зазначати в декларації усі об’єкти, які належать суб’єкту декларування або члену його сім’ї

- 41. Якщо зареєстроване місце проживання особи знаходиться в помешканні, право власності яке їй не належить, при реєстрації

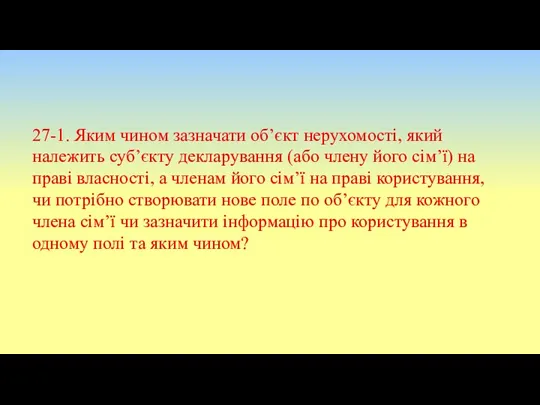

- 42. 27-1. Яким чином зазначати об’єкт нерухомості, який належить суб’єкту декларування (або члену його сім’ї) на праві

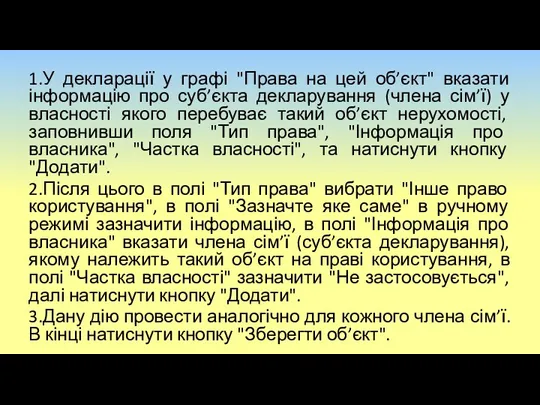

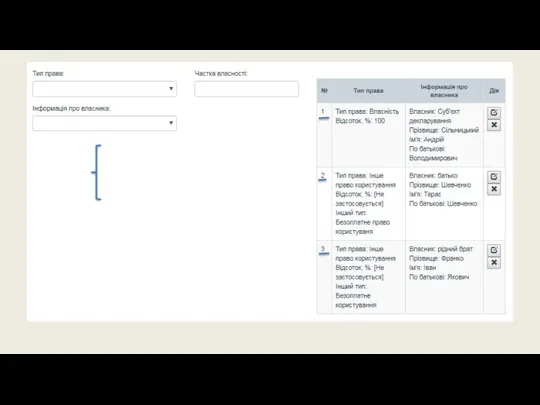

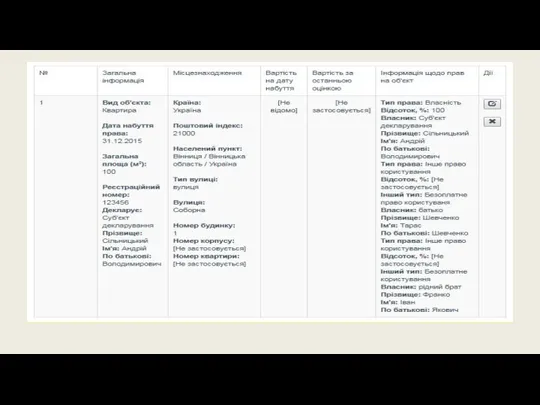

- 43. 1.У декларації у графі "Права на цей об’єкт" вказати інформацію про суб’єкта декларування (члена сім’ї) у

- 46. 4.Створювати нові поля для кожного члена сім’ї не потрібно. Аналогічно, якщо об’єкт нерухомості перебуває на іншому

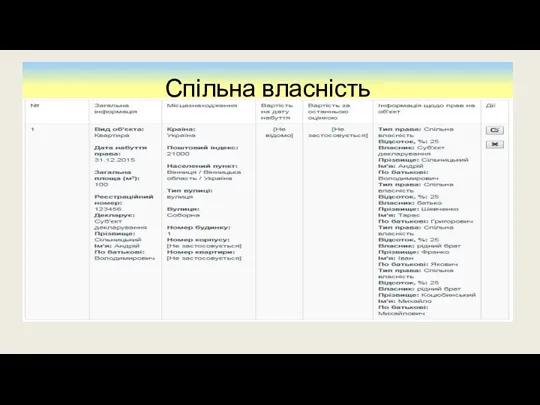

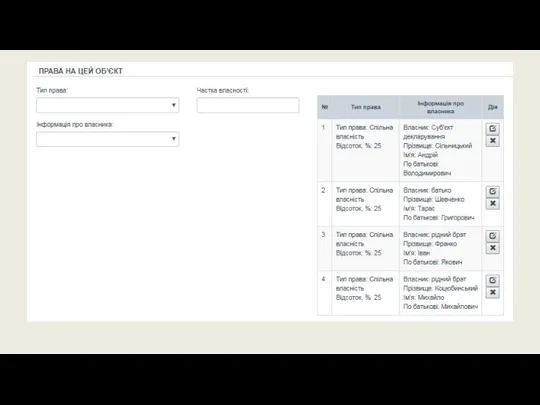

- 47. Спільна власність

- 49. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Оренда Ознаки: строковість, платність та поверненість. (може бути обумовлено усно або в

- 50. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Джерела інформації про об'єкти нерухомості Державний реєстр речових прав на нерухоме майно;

- 51. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Інше право користування це: рента, сервітути, право користування земельною ділянкою (емфітевзис, суперфіцій),

- 52. Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ Вартість об’єктів нерухомості інформація зазначається на дату набуття права власності, права володіння

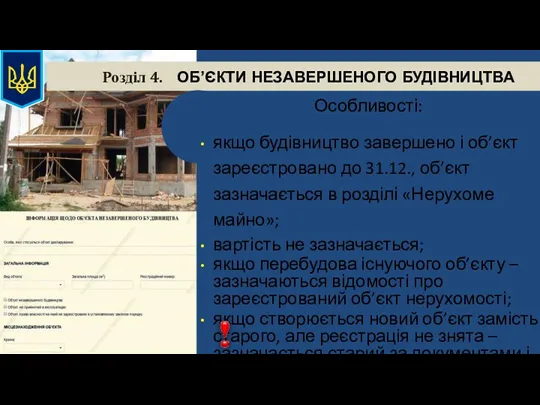

- 53. Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА Це об'єкт, щодо якого станом на 31.12.: не завершено будівництво; завершено

- 54. Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА Особливості: якщо будівництво завершено і об’єкт зареєстровано до 31.12., об’єкт зазначається

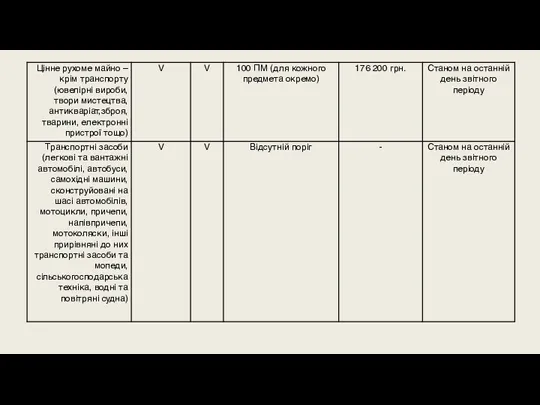

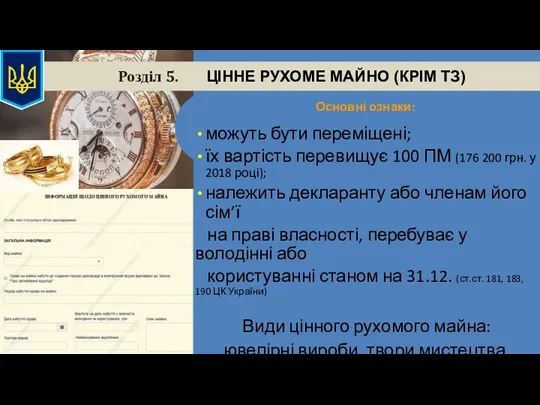

- 55. Розділ 5. ЦІННЕ РУХОМЕ МАЙНО (КРІМ ТЗ) Основні ознаки: можуть бути переміщені; їх вартість перевищує 100

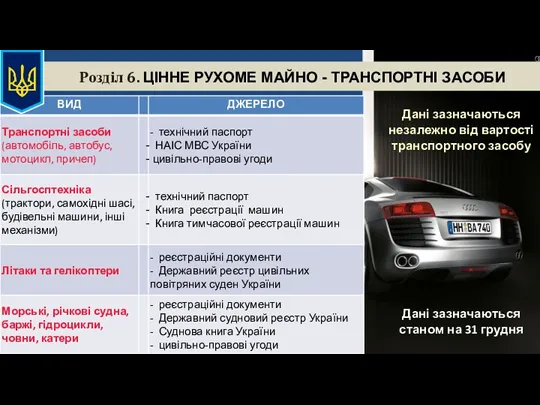

- 56. Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ Дані зазначаються незалежно від вартості транспортного засобу Дані

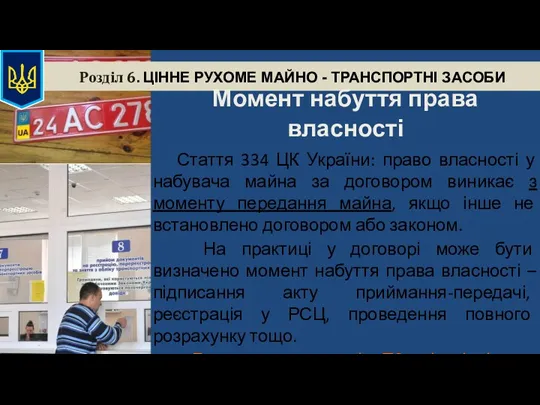

- 57. Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ Момент набуття права власності Стаття 334 ЦК України:

- 58. Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ Користування за довіреністю Передача ТЗ за довіреністю не

- 59. Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ Важливо!!! Відображається цінне рухоме майно (ТЗ), що належить

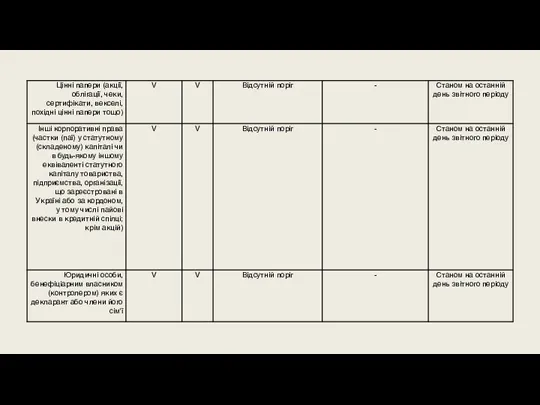

- 60. Розділ 7. ЦІННІ ПАПЕРИ Види цінних паперів акції; боргові цінні папери (облігації, казначейські зобов’язання, ощадні (депозитні)

- 61. Розділ 8. КОРПОРАТИВНІ ПРАВА Це можуть бути частки (паї) у статутному (складеному) капіталі товариства, зареєстрованого в

- 62. Розділ 8. КОРПОРАТИВНІ ПРАВА ВАЖЛИВО! Відомості у ЄДРПОУ можуть не відображати реальний стан: 1. Якщо декларант

- 63. Розділ 9. ЮРИДИЧНІ ОСОБИ, КІНЦЕВИМ БЕНЕФІЦІАРНИМ ВЛАСНИКОМ (КОНТРОЛЕРОМ) ЯКИХ Є СУБ’ЄКТ ДЕКЛАРУВАННЯ АБО ЧЛЕНИ ЙОГО СІМ’Ї

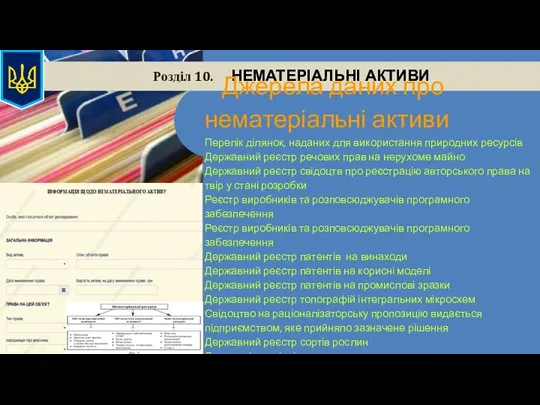

- 64. Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ Це немонетарні активи, які не мають матеріальної форми та можуть бути ідентифіковані.

- 65. Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ За стандартами бухгалтерського обліку нематеріальні активи обліковуються за групами: - права користування

- 66. Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ Джерела даних про нематеріальні активи Перелік ділянок, наданих для використання природних ресурсів

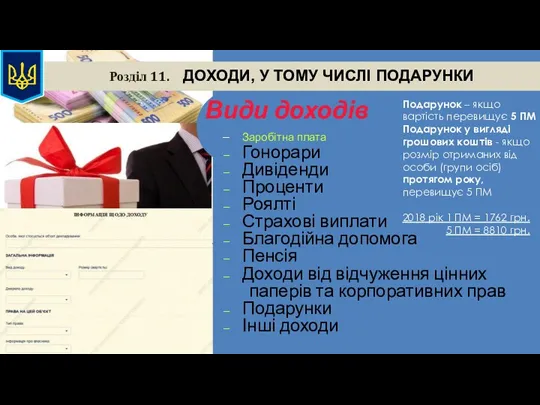

- 67. Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ Види доходів Заробітна плата Гонорари Дивіденди Проценти Роялті Страхові

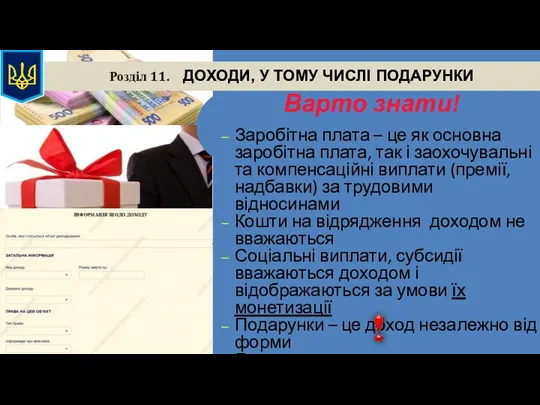

- 68. Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ Варто знати! Заробітна плата – це як основна заробітна

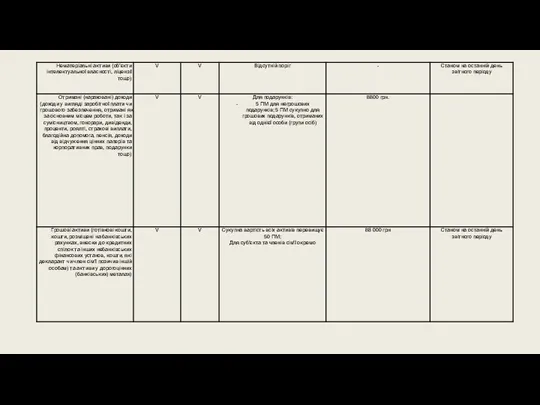

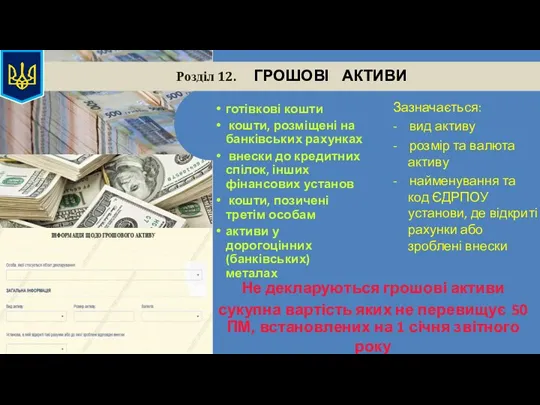

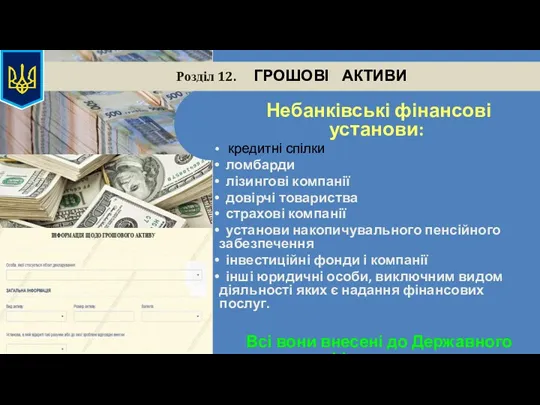

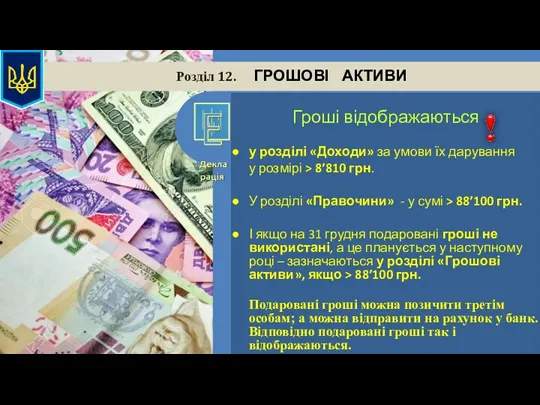

- 69. Розділ 12. ГРОШОВІ АКТИВИ Не декларуються грошові активи сукупна вартість яких не перевищує 50 ПМ, встановлених

- 70. Розділ 12. ГРОШОВІ АКТИВИ Небанківські фінансові установи: кредитні спілки ломбарди лізингові компанії довірчі товариства страхові компанії

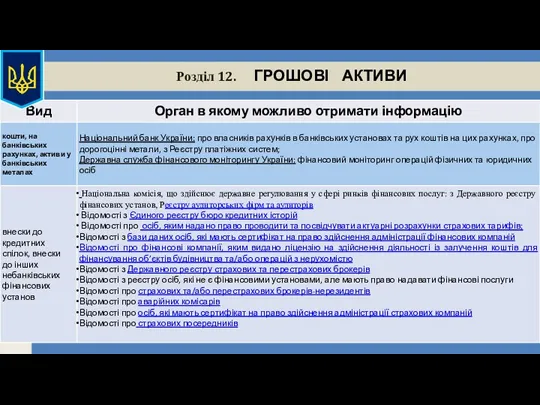

- 71. Розділ 12. ГРОШОВІ АКТИВИ

- 72. Розділ 12. ГРОШОВІ АКТИВИ

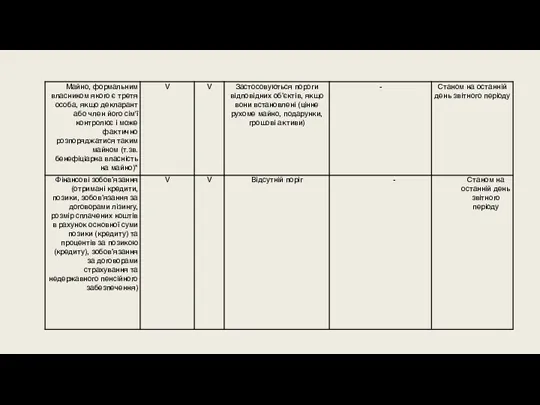

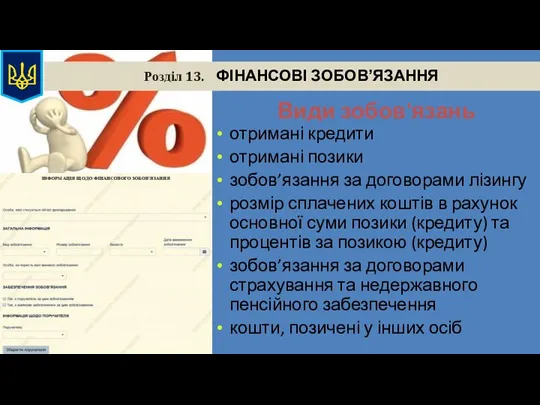

- 73. Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ Види зобов'язань отримані кредити отримані позики зобов’язання за договорами лізингу розмір сплачених

- 74. Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ Якщо розмір фінансового зобов’язання не перевищує 50 ПМ (88100грн), зазначається лише його

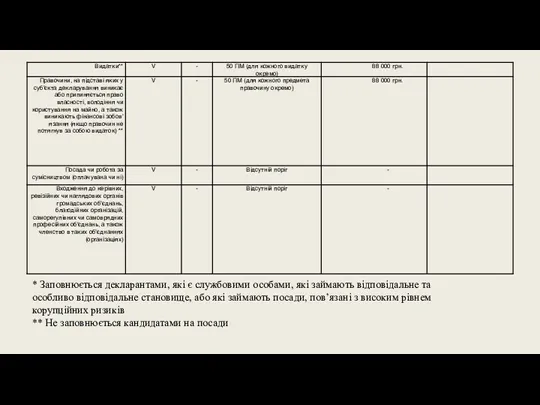

- 75. Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ Всі вчинені у звітному періоді, на підставі яких у декларанта виникає

- 76. Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ АКЦЕНТИ: лише декларанта, а не членів сім’ї! видатки та правочини вчинені

- 77. Розділ 15. РОБОТА ЗА СУМІСНИЦТВОМ Зазначаються відомості про посаду (роботу), що займається (виконується або виконувалася) за

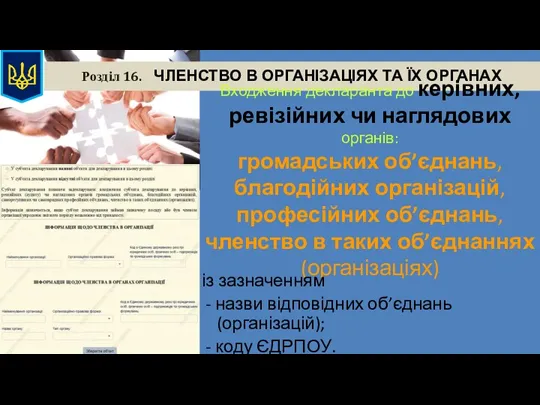

- 78. Розділ 16. ЧЛЕНСТВО В ОРГАНІЗАЦІЯХ ТА ЇХ ОРГАНАХ Входження декларанта до керівних, ревізійних чи наглядових органів:

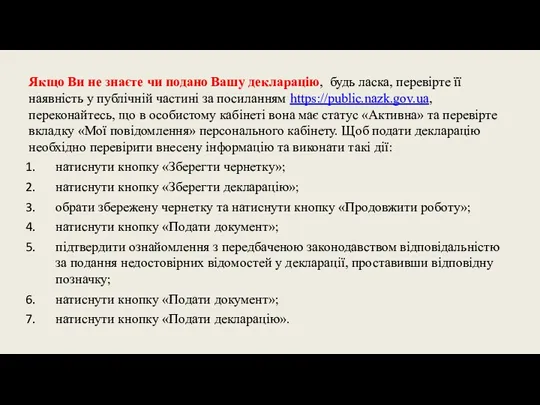

- 79. Якщо Ви не знаєте чи подано Вашу декларацію, будь ласка, перевірте її наявність у публічній частині

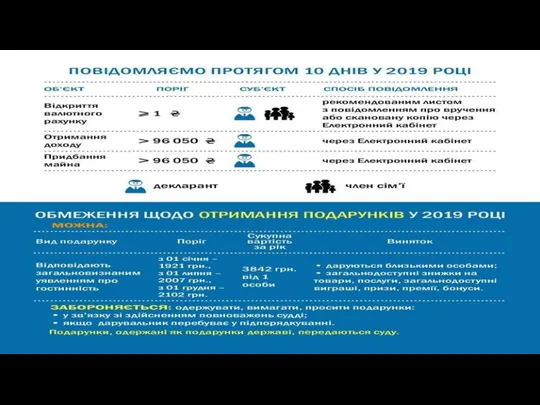

- 82. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ https://zakon.rada.gov.ua/laws/show/z0961-16 - Форма повідомлення про суттєві зміни в майновому

- 83. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: Повідомлення здійснюється декларантом особисто і лише стосовно

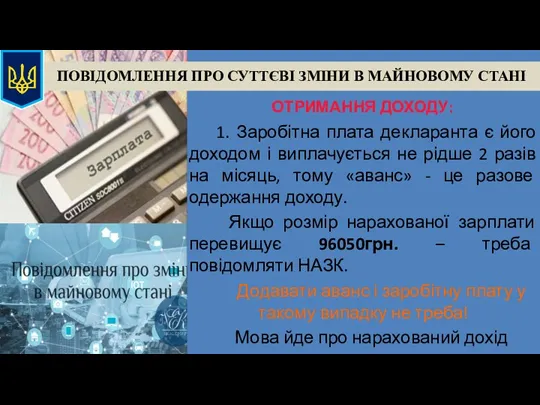

- 84. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 1. Заробітна плата декларанта є його доходом

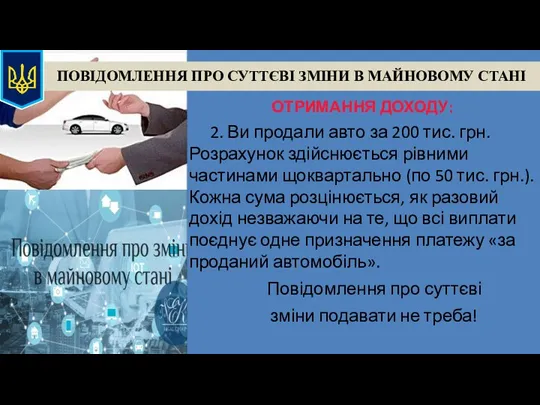

- 85. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 2. Ви продали авто за 200 тис.

- 86. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 3. Особа за договором купівлі-продажу будинку отримала

- 87. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 4. Ви отримали у спадщину земельну ділянку

- 88. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 5. Ви одержали кредит в банку в

- 89. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ОТРИМАННЯ ДОХОДУ: 6. Батько подарував вам грошові кошти у

- 90. ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ ПРИДБАННЯ МАЙНА: Повідомлення здійснюється декларантом особисто і лише стосовно

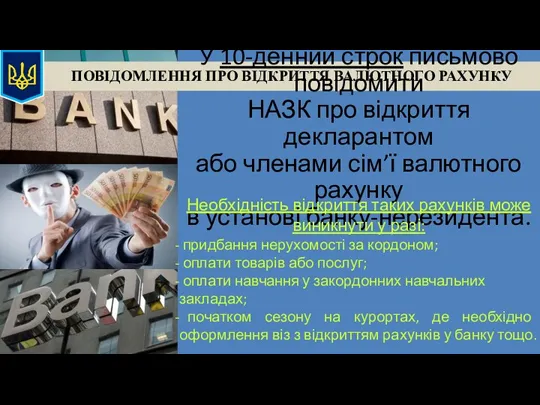

- 91. ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ У 10-денний строк письмово повідомити НАЗК про відкриття декларантом або членами

- 92. ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ https://zakon.rada.gov.ua/laws/show/z1366-16#n5 – Про затвердження Порядку інформування Національного агентства з питань запобігання

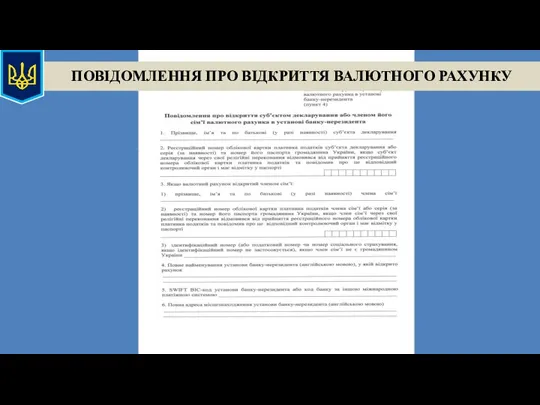

- 93. ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

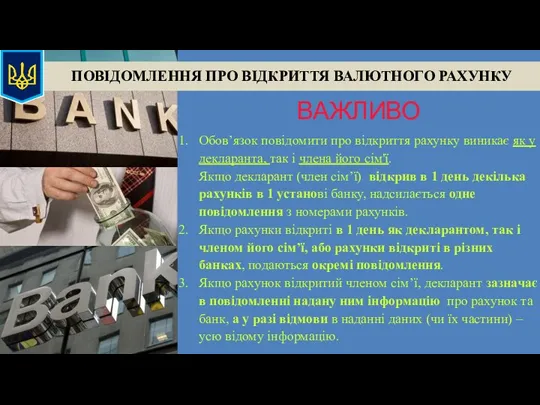

- 94. ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ ВАЖЛИВО Обов’язок повідомити про відкриття рахунку виникає як у декларанта, так

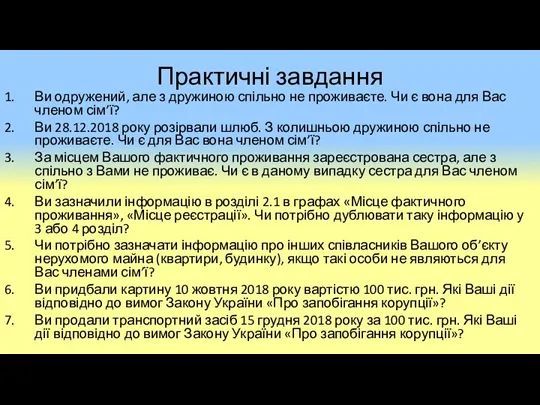

- 95. Практичні завдання Ви одружений, але з дружиною спільно не проживаєте. Чи є вона для Вас членом

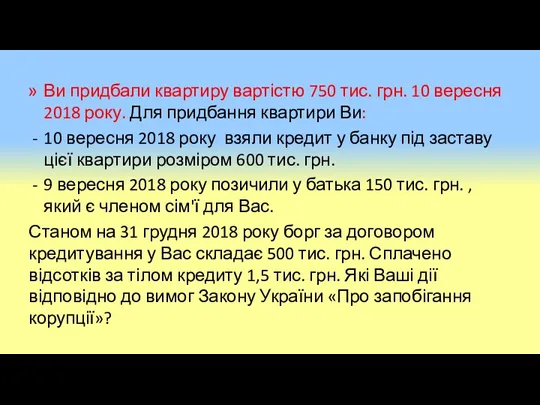

- 96. Ви придбали квартиру вартістю 750 тис. грн. 10 вересня 2018 року. Для придбання квартири Ви: 10

- 97. ЗАХОДИ КОНТРОЛЮ ТА ПОВНА ПЕРЕВІРКИ ДЕКЛАРАЦІЙ

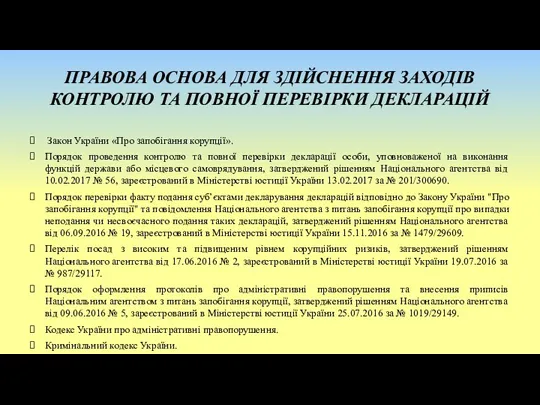

- 98. ПРАВОВА ОСНОВА ДЛЯ ЗДІЙСНЕННЯ ЗАХОДІВ КОНТРОЛЮ ТА ПОВНОЇ ПЕРЕВІРКИ ДЕКЛАРАЦІЙ Закон України «Про запобігання корупції». Порядок

- 99. Стаття 48. Контроль та перевірка декларацій 1. Національне агентство проводить щодо декларацій, поданих суб’єктами декларування, такі

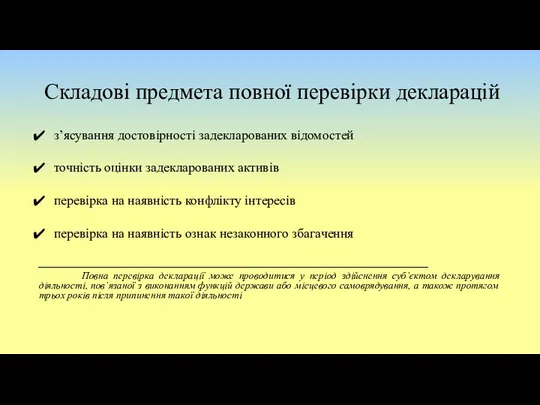

- 100. Стаття 50. Повна перевірка декларацій 1. Повна перевірка декларації полягає у з’ясуванні достовірності задекларованих відомостей, точності

- 101. продовження 2. У разі встановлення за результатами повної перевірки декларації відображення у декларації недостовірних відомостей Національне

- 102. ВИДИ КОНТРОЛЮ ДЕКЛАРАЦІЙ, ЩО ЗДІЙСНЮЮТЬСЯ НАЗК щодо своєчасності подання щодо правильності та повноти заповнення логічний та

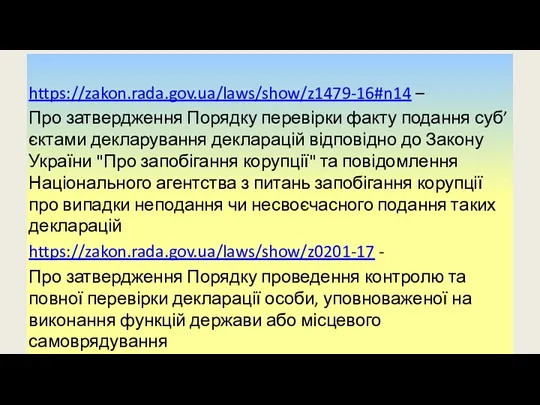

- 103. https://zakon.rada.gov.ua/laws/show/z1479-16#n14 – Про затвердження Порядку перевірки факту подання суб’єктами декларування декларацій відповідно до Закону України "Про

- 104. Складові предмета повної перевірки декларацій з’ясування достовірності задекларованих відомостей точність оцінки задекларованих активів перевірка на наявність

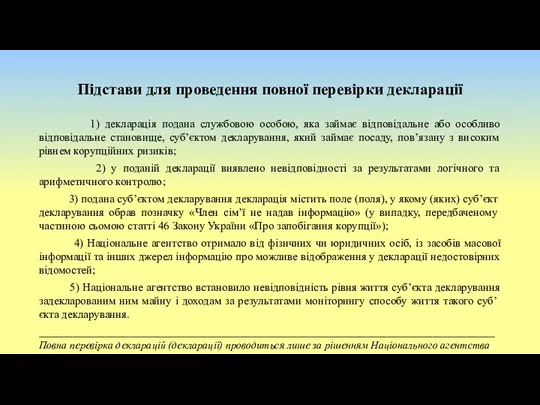

- 105. Підстави для проведення повної перевірки декларації 1) декларація подана службовою особою, яка займає відповідальне або особливо

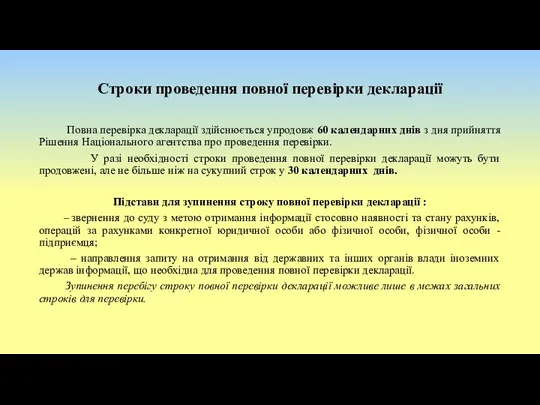

- 106. Строки проведення повної перевірки декларації Повна перевірка декларації здійснюється упродовж 60 календарних днів з дня прийняття

- 107. https://zakon.rada.gov.ua/laws/show/z0035-19 - Про затвердження Правил логічного та арифметичного контролю декларацій осіб, уповноважених на виконання функцій держави

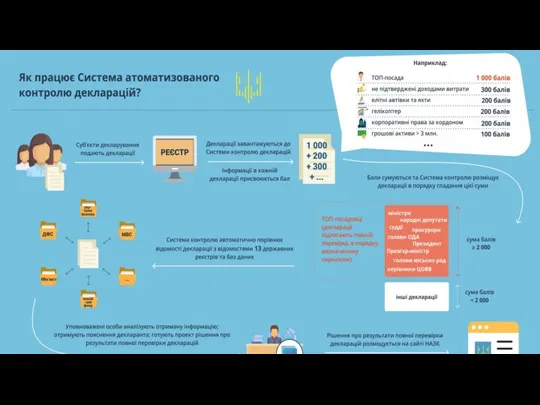

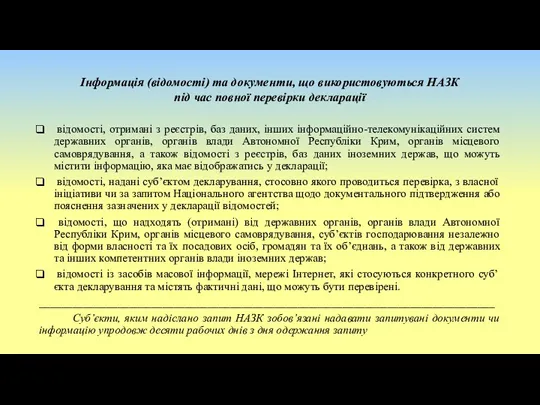

- 109. Інформація (відомості) та документи, що використовуються НАЗК під час повної перевірки декларації відомості, отримані з реєстрів,

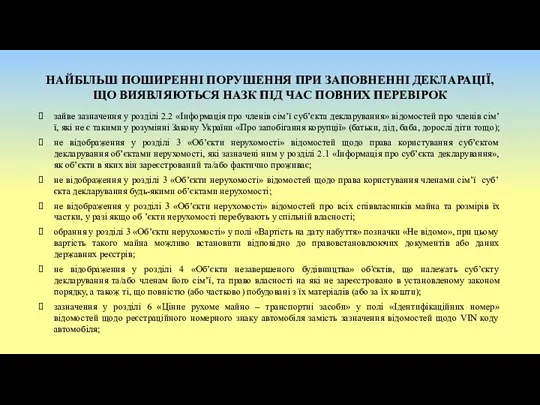

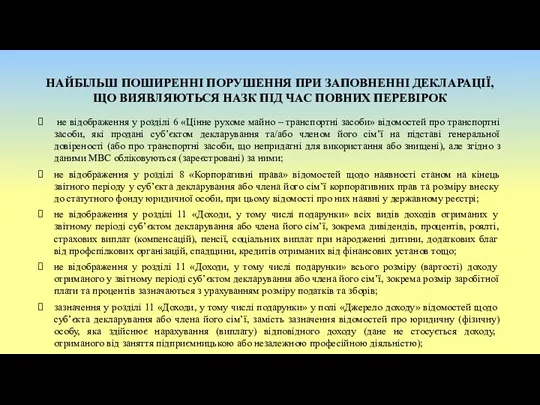

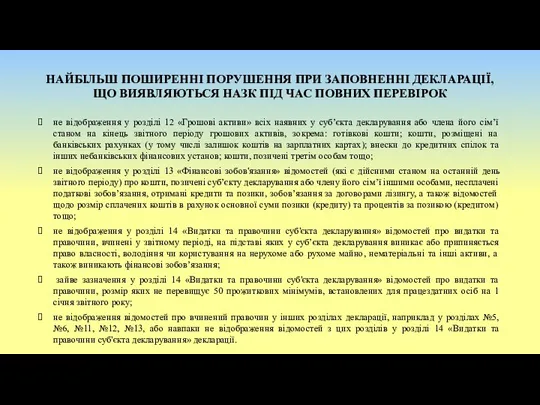

- 110. НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС ПОВНИХ ПЕРЕВІРОК зайве зазначення у

- 111. НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС ПОВНИХ ПЕРЕВІРОК не відображення у

- 112. НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС ПОВНИХ ПЕРЕВІРОК не відображення у

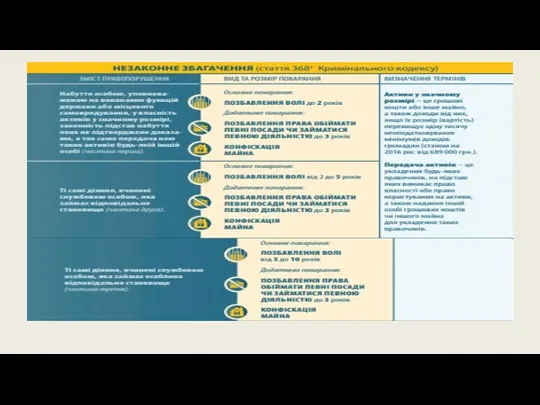

- 113. Фінансовий контроль. Відповідальність Правопорушення, пов’язане з корупцією - діяння, що не містить ознак корупції, але порушує

- 114. Кримінальна відповідальність Стаття 366-1. Декларування недостовірної інформації Подання суб’єктом декларування завідомо недостовірних відомостей у декларації особи,

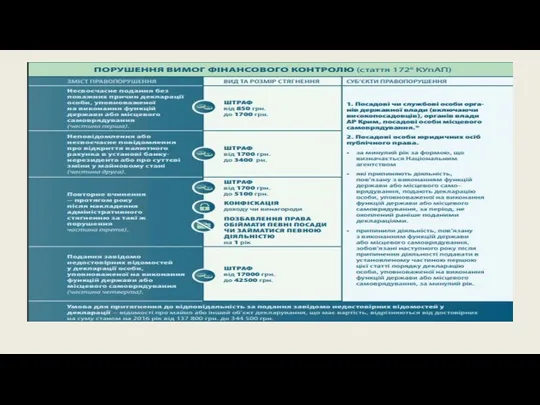

- 116. Адміністративна відповідальність Адміністративна відповідальність за частиною 4 статті 172-6 КУпАП (настає у разі якщо відомості стосовно

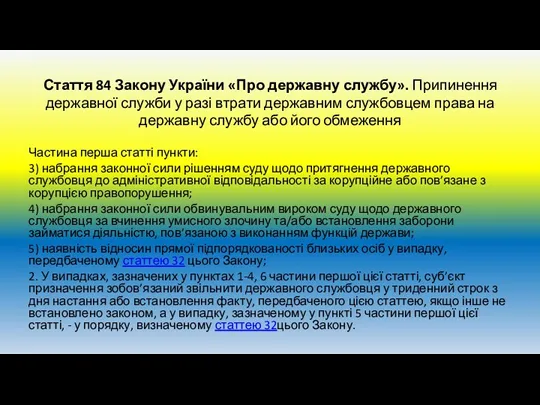

- 118. Стаття 84 Закону України «Про державну службу». Припинення державної служби у разі втрати державним службовцем права

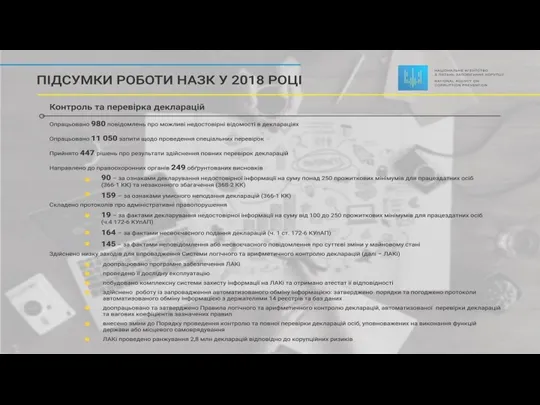

- 120. Вінницька область Кількість протоколів про корупційні правопорушення, направлених до суду у звітному періоді (без повторно направлених)

- 122. Скачать презентацию

З 1 січня 2019 року розпочався етап подання декларації особи,

З 1 січня 2019 року розпочався етап подання декларації особи,

https://zakon.rada.gov.ua/laws/show/z0960-16#n4 –

Форма декларації осіб, уповноважених на виконання функцій держави або

https://zakon.rada.gov.ua/laws/show/z0960-16#n4 –

Форма декларації осіб, уповноважених на виконання функцій держави або

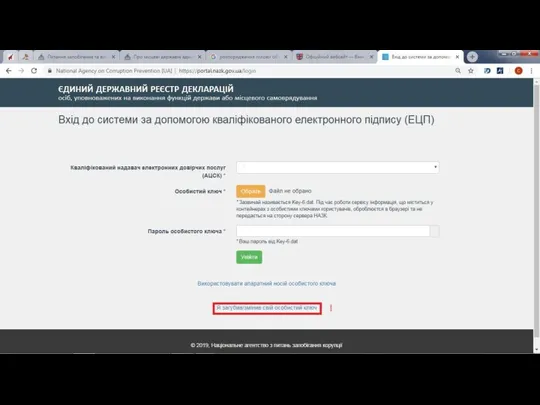

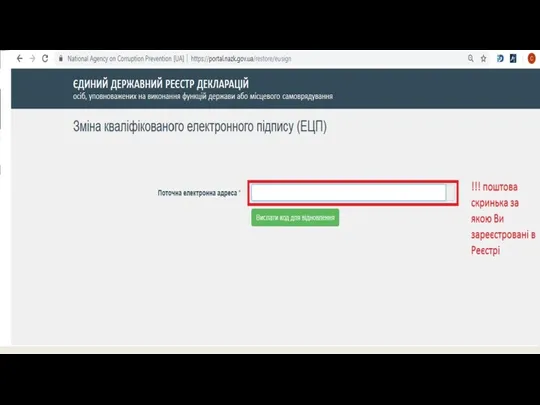

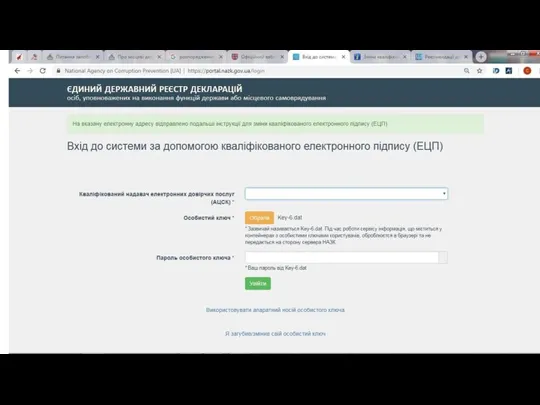

Якщо при вході у персональний кабінет виникла помилка особистого ключа (невірний

Якщо при вході у персональний кабінет виникла помилка особистого ключа (невірний

1. Перевірити адресу електронної поштової скриньки, яка вказана у Вашому персональному

1. Перевірити адресу електронної поштової скриньки, яка вказана у Вашому персональному

2. Перевірити термін дії та працездатність Вашого ЕЦП для роботи з

2. Перевірити термін дії та працездатність Вашого ЕЦП для роботи з

За результатами незалежного тестування, проведеного розробником програмного забезпечення Єдиного державного реєстру

За результатами незалежного тестування, проведеного розробником програмного забезпечення Єдиного державного реєстру

Виконавши запропоновані дії, Ви завчасно підготуєтесь до чергового етапу декларування в

Виконавши запропоновані дії, Ви завчасно підготуєтесь до чергового етапу декларування в

Навчальний матеріал

https://edx.prometheus.org.ua/courses/course-v1:NAZK+FD101+2018_T3/about

Цей курс покликаний допомогти кожному правильно заповнити електронну декларацію. Ґрунтуючись

Навчальний матеріал

https://edx.prometheus.org.ua/courses/course-v1:NAZK+FD101+2018_T3/about

Цей курс покликаний допомогти кожному правильно заповнити електронну декларацію. Ґрунтуючись

https://www.youtube.com/playlist?list=PLQCyS3bbFoFeuoklIgRpc4vmWf3R7aJnk

https://www.youtube.com/playlist?list=PLQCyS3bbFoFeuoklIgRpc4vmWf3R7aJnk

Розділ 1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД

Для заповнення декларації необхідно

Розділ 1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД

Для заповнення декларації необхідно

Для заповнення декларації необхідно отримати дані від членів сім’ї

подається особами,

Для заповнення декларації необхідно отримати дані від членів сім’ї

подається особами,

* Заповнюється декларантами, які є службовими особами, які займають відповідальне та

* Заповнюється декларантами, які є службовими особами, які займають відповідальне та

Для заповнення декларації необхідно отримати дані від членів сім’ї

Щорічна декларація

подається

Для заповнення декларації необхідно отримати дані від членів сім’ї

Щорічна декларація

подається

Розділ 2.1. ІНФОРМАЦІЯ ПРО СУБ’ЄКТА ДЕКЛАРУВАННЯ

Зареєстроване місце проживання

та

фактичне місце

Розділ 2.1. ІНФОРМАЦІЯ ПРО СУБ’ЄКТА ДЕКЛАРУВАННЯ

Зареєстроване місце проживання та фактичне місце

Розділ 2.2. ІНФОРМАЦІЯ ПРО ЧЛЕНІВ СІМ’Ї СУБ’ЄКТА ДЕКЛАРУВАННЯ

Розділ 2.2. ІНФОРМАЦІЯ ПРО ЧЛЕНІВ СІМ’Ї СУБ’ЄКТА ДЕКЛАРУВАННЯ

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Зазначаються відомості про всі

об'єкти нерухомості, що

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Зазначаються відомості про всі

об'єкти нерухомості, що

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Право приватної власності

та право спільної власності

Якщо

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Право приватної власності

та право спільної власності

Якщо

Чи необхідно зазначати у розділі 3 «Об`єкти нерухомості» декларації інформацію про

Чи необхідно зазначати у розділі 3 «Об`єкти нерухомості» декларації інформацію про

Закон передбачає обов’язок зазначати в декларації усі об’єкти, які належать суб’єкту

Закон передбачає обов’язок зазначати в декларації усі об’єкти, які належать суб’єкту

Якщо зареєстроване місце проживання особи знаходиться в помешканні, право власності яке

Якщо зареєстроване місце проживання особи знаходиться в помешканні, право власності яке

27-1. Яким чином зазначати об’єкт нерухомості, який належить суб’єкту декларування (або

27-1. Яким чином зазначати об’єкт нерухомості, який належить суб’єкту декларування (або

1.У декларації у графі "Права на цей об’єкт" вказати інформацію про

1.У декларації у графі "Права на цей об’єкт" вказати інформацію про

4.Створювати нові поля для кожного члена сім’ї не потрібно. Аналогічно, якщо

4.Створювати нові поля для кожного члена сім’ї не потрібно. Аналогічно, якщо

Спільна власність

Спільна власність

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Оренда

Ознаки:

строковість, платність та поверненість.

(може бути обумовлено

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Оренда

Ознаки:

строковість, платність та поверненість.

(може бути обумовлено

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Джерела інформації про

об'єкти нерухомості

Державний реєстр речових

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Джерела інформації про

об'єкти нерухомості

Державний реєстр речових

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Інше право користування

це: рента, сервітути, право

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Інше право користування

це: рента, сервітути, право

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Вартість об’єктів нерухомості

інформація зазначається на дату

Розділ 3. ОБ’ЄКТИ НЕРУХОМОСТІ

Вартість об’єктів нерухомості

інформація зазначається на дату

Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА

Це об'єкт, щодо якого станом на

Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА

Це об'єкт, щодо якого станом на

Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА

Особливості:

якщо будівництво завершено і об’єкт зареєстровано

Розділ 4. ОБ’ЄКТИ НЕЗАВЕРШЕНОГО БУДІВНИЦТВА

Особливості:

якщо будівництво завершено і об’єкт зареєстровано

Розділ 5. ЦІННЕ РУХОМЕ МАЙНО (КРІМ ТЗ)

Основні ознаки:

можуть бути переміщені;

їх вартість

Розділ 5. ЦІННЕ РУХОМЕ МАЙНО (КРІМ ТЗ)

Основні ознаки:

можуть бути переміщені;

їх вартість

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Дані зазначаються незалежно

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Дані зазначаються незалежно

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Момент набуття права

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Момент набуття права

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Користування за довіреністю

Передача

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Користування за довіреністю

Передача

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Важливо!!!

Відображається цінне

Розділ 6. ЦІННЕ РУХОМЕ МАЙНО - ТРАНСПОРТНІ ЗАСОБИ

Важливо!!!

Відображається цінне

Розділ 7. ЦІННІ ПАПЕРИ

Види цінних паперів

акції;

боргові цінні папери (облігації, казначейські

Розділ 7. ЦІННІ ПАПЕРИ

Види цінних паперів

акції;

боргові цінні папери (облігації, казначейські

Розділ 8. КОРПОРАТИВНІ ПРАВА

Це можуть бути частки (паї) у

статутному

Розділ 8. КОРПОРАТИВНІ ПРАВА

Це можуть бути частки (паї) у статутному

Розділ 8. КОРПОРАТИВНІ ПРАВА

ВАЖЛИВО!

Відомості у ЄДРПОУ можуть не відображати

Розділ 8. КОРПОРАТИВНІ ПРАВА

ВАЖЛИВО! Відомості у ЄДРПОУ можуть не відображати

Розділ 9. ЮРИДИЧНІ ОСОБИ, КІНЦЕВИМ БЕНЕФІЦІАРНИМ ВЛАСНИКОМ (КОНТРОЛЕРОМ) ЯКИХ Є СУБ’ЄКТ

Розділ 9. ЮРИДИЧНІ ОСОБИ, КІНЦЕВИМ БЕНЕФІЦІАРНИМ ВЛАСНИКОМ (КОНТРОЛЕРОМ) ЯКИХ Є СУБ’ЄКТ

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

Це немонетарні активи, які не мають матеріальної

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

Це немонетарні активи, які не мають матеріальної

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

За стандартами бухгалтерського обліку нематеріальні активи обліковуються

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

За стандартами бухгалтерського обліку нематеріальні активи обліковуються

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

Джерела даних про нематеріальні активи

Перелік ділянок,

Розділ 10. НЕМАТЕРІАЛЬНІ АКТИВИ

Джерела даних про нематеріальні активи Перелік ділянок,

Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ

Види доходів

Заробітна плата

Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ

Види доходів

Заробітна плата

Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ

Варто знати!

Заробітна плата –

Розділ 11. ДОХОДИ, У ТОМУ ЧИСЛІ ПОДАРУНКИ

Варто знати!

Заробітна плата –

Розділ 12. ГРОШОВІ АКТИВИ

Не декларуються грошові активи сукупна вартість яких

Розділ 12. ГРОШОВІ АКТИВИ

Не декларуються грошові активи сукупна вартість яких

Розділ 12. ГРОШОВІ АКТИВИ

Небанківські фінансові установи:

кредитні спілки

ломбарди

Розділ 12. ГРОШОВІ АКТИВИ

Небанківські фінансові установи:

кредитні спілки

ломбарди

Розділ 12. ГРОШОВІ АКТИВИ

Розділ 12. ГРОШОВІ АКТИВИ

Розділ 12. ГРОШОВІ АКТИВИ

Розділ 12. ГРОШОВІ АКТИВИ

Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ

Види зобов'язань

отримані кредити

отримані позики

зобов’язання за договорами

Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ

Види зобов'язань

отримані кредити

отримані позики

зобов’язання за договорами

Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ

Якщо розмір фінансового зобов’язання не перевищує 50

Розділ 13. ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ

Якщо розмір фінансового зобов’язання не перевищує 50

Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ

Всі вчинені у звітному періоді, на

Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ

Всі вчинені у звітному періоді, на

Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ

АКЦЕНТИ:

лише декларанта, а не членів сім’ї!

видатки

Розділ 14. ВИДАТКИ ТА ПРАВОЧИНИ

АКЦЕНТИ:

лише декларанта, а не членів сім’ї!

видатки

Розділ 15. РОБОТА ЗА СУМІСНИЦТВОМ

Зазначаються відомості про посаду (роботу), що

Розділ 15. РОБОТА ЗА СУМІСНИЦТВОМ

Зазначаються відомості про посаду (роботу), що

Розділ 16. ЧЛЕНСТВО В ОРГАНІЗАЦІЯХ ТА ЇХ ОРГАНАХ

Входження декларанта до

Розділ 16. ЧЛЕНСТВО В ОРГАНІЗАЦІЯХ ТА ЇХ ОРГАНАХ

Входження декларанта до

Якщо Ви не знаєте чи подано Вашу декларацію, будь ласка, перевірте

Якщо Ви не знаєте чи подано Вашу декларацію, будь ласка, перевірте

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

https://zakon.rada.gov.ua/laws/show/z0961-16 -

Форма повідомлення про

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

https://zakon.rada.gov.ua/laws/show/z0961-16 -

Форма повідомлення про

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

Повідомлення здійснюється декларантом особисто

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

Повідомлення здійснюється декларантом особисто

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

1. Заробітна плата

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

1. Заробітна плата

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

2. Ви продали авто

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

2. Ви продали авто

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

3. Особа за

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

3. Особа за

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

4. Ви отримали

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

4. Ви отримали

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

5. Ви одержали

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

5. Ви одержали

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

6. Батько подарував

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ОТРИМАННЯ ДОХОДУ:

6. Батько подарував

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ПРИДБАННЯ МАЙНА:

Повідомлення здійснюється декларантом особисто

ПОВІДОМЛЕННЯ ПРО СУТТЄВІ ЗМІНИ В МАЙНОВОМУ СТАНІ

ПРИДБАННЯ МАЙНА:

Повідомлення здійснюється декларантом особисто

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

У 10-денний строк письмово повідомити

НАЗК про

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

У 10-денний строк письмово повідомити НАЗК про

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

https://zakon.rada.gov.ua/laws/show/z1366-16#n5 –

Про затвердження Порядку інформування Національного

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

https://zakon.rada.gov.ua/laws/show/z1366-16#n5 – Про затвердження Порядку інформування Національного

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

ВАЖЛИВО

Обов’язок повідомити про відкриття рахунку

ПОВІДОМЛЕННЯ ПРО ВІДКРИТТЯ ВАЛЮТНОГО РАХУНКУ

ВАЖЛИВО

Обов’язок повідомити про відкриття рахунку

Практичні завдання

Ви одружений, але з дружиною спільно не проживаєте. Чи є

Практичні завдання

Ви одружений, але з дружиною спільно не проживаєте. Чи є

Ви придбали квартиру вартістю 750 тис. грн. 10 вересня 2018 року.

Ви придбали квартиру вартістю 750 тис. грн. 10 вересня 2018 року.

ЗАХОДИ КОНТРОЛЮ ТА ПОВНА ПЕРЕВІРКИ ДЕКЛАРАЦІЙ

ЗАХОДИ КОНТРОЛЮ ТА ПОВНА ПЕРЕВІРКИ ДЕКЛАРАЦІЙ

ПРАВОВА ОСНОВА ДЛЯ ЗДІЙСНЕННЯ ЗАХОДІВ КОНТРОЛЮ ТА ПОВНОЇ ПЕРЕВІРКИ ДЕКЛАРАЦІЙ

Закон

ПРАВОВА ОСНОВА ДЛЯ ЗДІЙСНЕННЯ ЗАХОДІВ КОНТРОЛЮ ТА ПОВНОЇ ПЕРЕВІРКИ ДЕКЛАРАЦІЙ

Закон

Стаття 48. Контроль та перевірка декларацій

1. Національне агентство проводить щодо декларацій, поданих

Стаття 48. Контроль та перевірка декларацій

1. Національне агентство проводить щодо декларацій, поданих

Стаття 50. Повна перевірка декларацій

1. Повна перевірка декларації полягає у з’ясуванні достовірності

Стаття 50. Повна перевірка декларацій

1. Повна перевірка декларації полягає у з’ясуванні достовірності

продовження

2. У разі встановлення за результатами повної перевірки декларації відображення у

продовження

2. У разі встановлення за результатами повної перевірки декларації відображення у

ВИДИ КОНТРОЛЮ ДЕКЛАРАЦІЙ,

ЩО ЗДІЙСНЮЮТЬСЯ НАЗК

щодо своєчасності подання

щодо правильності

ВИДИ КОНТРОЛЮ ДЕКЛАРАЦІЙ,

ЩО ЗДІЙСНЮЮТЬСЯ НАЗК

щодо своєчасності подання

щодо правильності

https://zakon.rada.gov.ua/laws/show/z1479-16#n14 –

Про затвердження Порядку перевірки факту подання суб’єктами декларування декларацій

Про затвердження Порядку перевірки факту подання суб’єктами декларування декларацій

Складові предмета повної перевірки декларацій

з’ясування достовірності задекларованих відомостей

точність оцінки задекларованих

Складові предмета повної перевірки декларацій

з’ясування достовірності задекларованих відомостей

точність оцінки задекларованих

Підстави для проведення повної перевірки декларації

1) декларація подана службовою особою,

Підстави для проведення повної перевірки декларації

1) декларація подана службовою особою,

Строки проведення повної перевірки декларації

Повна перевірка декларації здійснюється упродовж 60

Строки проведення повної перевірки декларації

Повна перевірка декларації здійснюється упродовж 60

https://zakon.rada.gov.ua/laws/show/z0035-19 -

Про затвердження Правил логічного та арифметичного контролю декларацій осіб,

Про затвердження Правил логічного та арифметичного контролю декларацій осіб,

Інформація (відомості) та документи, що використовуються НАЗК

під час повної перевірки

Інформація (відомості) та документи, що використовуються НАЗК під час повної перевірки

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

НАЙБІЛЬШ ПОШИРЕННІ ПОРУШЕННЯ ПРИ ЗАПОВНЕННІ ДЕКЛАРАЦІЇ, ЩО ВИЯВЛЯЮТЬСЯ НАЗК ПІД ЧАС

Фінансовий контроль.

Відповідальність

Правопорушення, пов’язане з корупцією - діяння, що не містить

Фінансовий контроль.

Відповідальність

Правопорушення, пов’язане з корупцією - діяння, що не містить

Кримінальна відповідальність

Стаття 366-1. Декларування недостовірної інформації

Подання суб’єктом декларування завідомо недостовірних відомостей

Кримінальна відповідальність

Стаття 366-1. Декларування недостовірної інформації

Подання суб’єктом декларування завідомо недостовірних відомостей

Адміністративна відповідальність

Адміністративна відповідальність за частиною 4 статті 172-6 КУпАП

(настає у разі

Адміністративна відповідальність

Адміністративна відповідальність за частиною 4 статті 172-6 КУпАП

(настає у разі

Стаття 84 Закону України «Про державну службу». Припинення державної служби у разі

Стаття 84 Закону України «Про державну службу». Припинення державної служби у разі

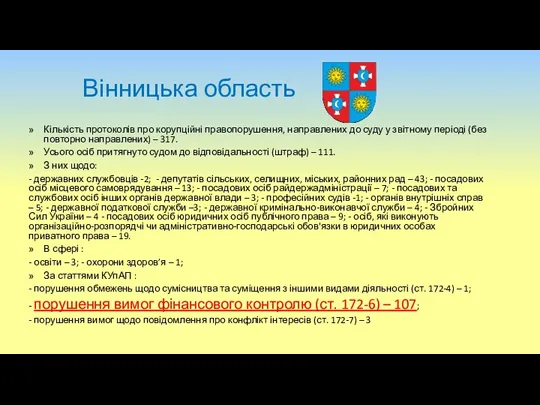

Вінницька область

Кількість протоколів про корупційні правопорушення, направлених до суду у звітному

Вінницька область

Кількість протоколів про корупційні правопорушення, направлених до суду у звітному

Московский физико-технический институт

Московский физико-технический институт Простейшие комбинаторные задачи

Простейшие комбинаторные задачи Презентация Использование панно из флиса и материалов программы Кукляндия в целях реализации здоровьесберегающих технологий при работе с детьми с ОНР.

Презентация Использование панно из флиса и материалов программы Кукляндия в целях реализации здоровьесберегающих технологий при работе с детьми с ОНР. Научное общество учащихся

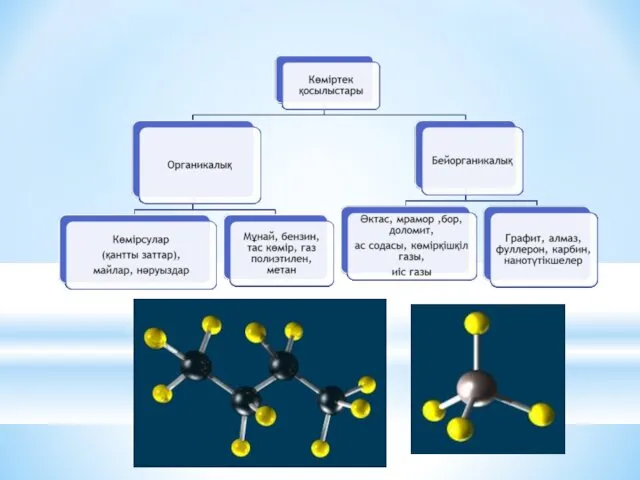

Научное общество учащихся Көміртек қосылыстары

Көміртек қосылыстары Презентация к сообщению: Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика.

Презентация к сообщению: Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика. Презентация по материалам экскурсии 4 класс

Презентация по материалам экскурсии 4 класс Органические соединения

Органические соединения Биохимическая гипотеза возникновения жизни на земле

Биохимическая гипотеза возникновения жизни на земле Презентация Организация предметно-развивающей среды в ДОУ

Презентация Организация предметно-развивающей среды в ДОУ Методические указания по разработке и оформлению ВКР. Нормоконтроль

Методические указания по разработке и оформлению ВКР. Нормоконтроль Кухні народів Європейського Союзу

Кухні народів Європейського Союзу Предметная область

Предметная область Презентация Воздушная оболочка Земли. Урок природоведения 5 класс

Презентация Воздушная оболочка Земли. Урок природоведения 5 класс Dekalog wyjścia 20. 1-17 góra Synaj (1240-1200 p.n.ch.)

Dekalog wyjścia 20. 1-17 góra Synaj (1240-1200 p.n.ch.) Игровая площадка для детей

Игровая площадка для детей Элементы мнемотехники в логопедической работе с детьми старшего дошкольного возраста

Элементы мнемотехники в логопедической работе с детьми старшего дошкольного возраста Применение устройств Fusesaver для линий ВЛ-6(10) кВ

Применение устройств Fusesaver для линий ВЛ-6(10) кВ Реализация условий использования эвристической технологии в образовательном процессе

Реализация условий использования эвристической технологии в образовательном процессе Утка мандаринка

Утка мандаринка XXXIII Отчетно-выборная профсоюзная конференция

XXXIII Отчетно-выборная профсоюзная конференция Заманауи лазерлі құралдардың медицинада қолданылуы

Заманауи лазерлі құралдардың медицинада қолданылуы Революция 1905 – 1907 гг

Революция 1905 – 1907 гг Sampling

Sampling Всё имеет своё настроение

Всё имеет своё настроение 1. Конспект урока в 8 классе по теме Отличительные признаки металлов и неметаллов

1. Конспект урока в 8 классе по теме Отличительные признаки металлов и неметаллов Млекопитающие различных экосистем

Млекопитающие различных экосистем Табурет. Творческий проект

Табурет. Творческий проект