- Анализ финансово-хозяйственной деятельности компании

Содержание

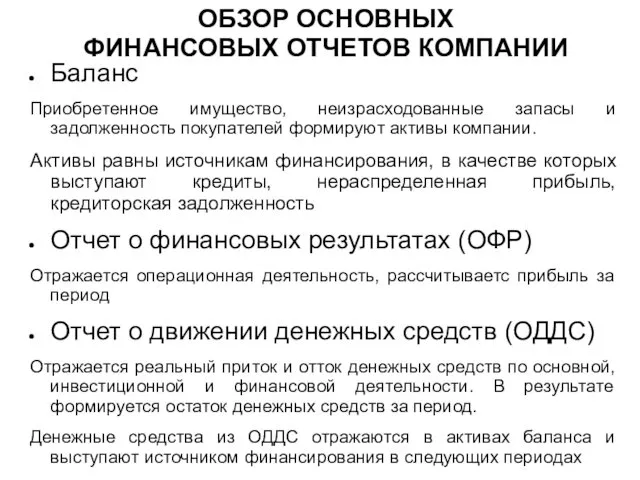

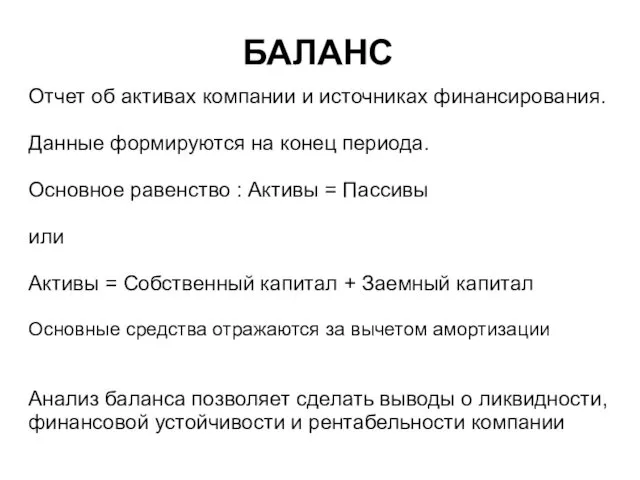

- 2. Баланс Приобретенное имущество, неизрасходованные запасы и задолженность покупателей формируют активы компании. Активы равны источникам финансирования, в

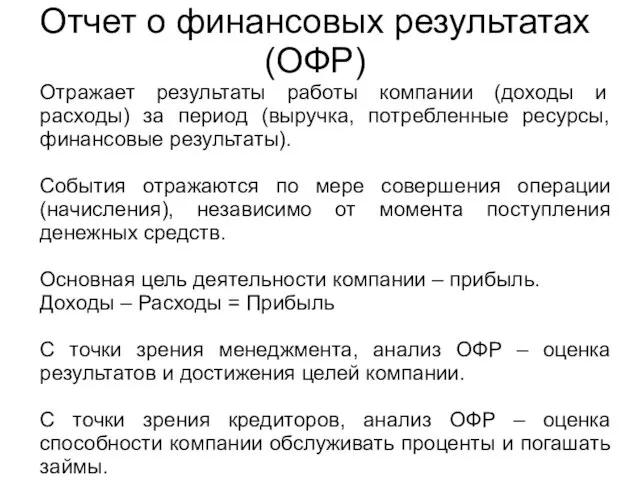

- 3. Отчет о финансовых результатах (ОФР) Отражает результаты работы компании (доходы и расходы) за период (выручка, потребленные

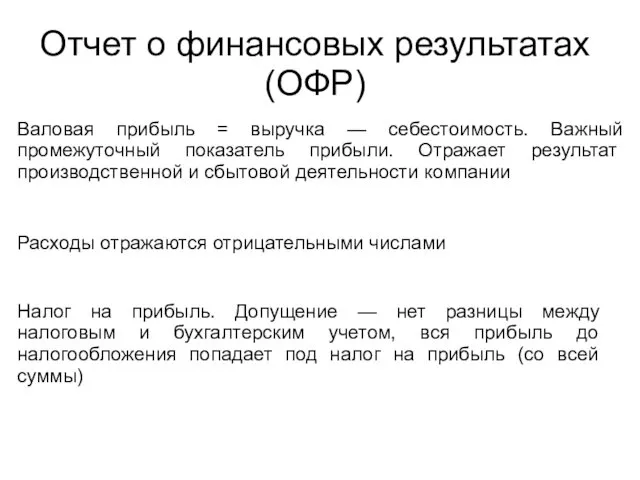

- 4. Отчет о финансовых результатах (ОФР) Валовая прибыль = выручка — себестоимость. Важный промежуточный показатель прибыли. Отражает

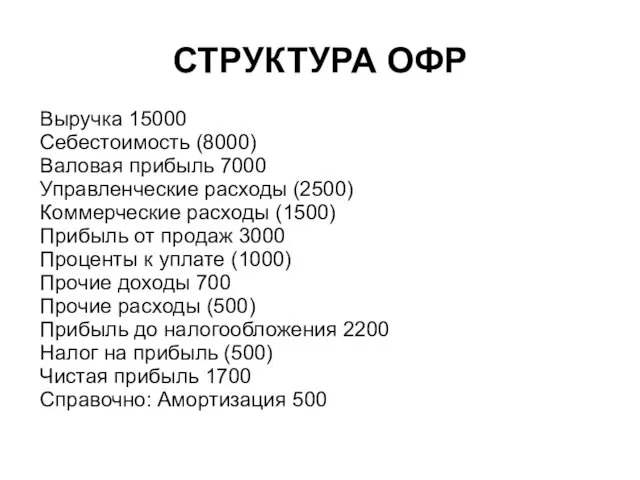

- 5. СТРУКТУРА ОФР Выручка 15000 Себестоимость (8000) Валовая прибыль 7000 Управленческие расходы (2500) Коммерческие расходы (1500) Прибыль

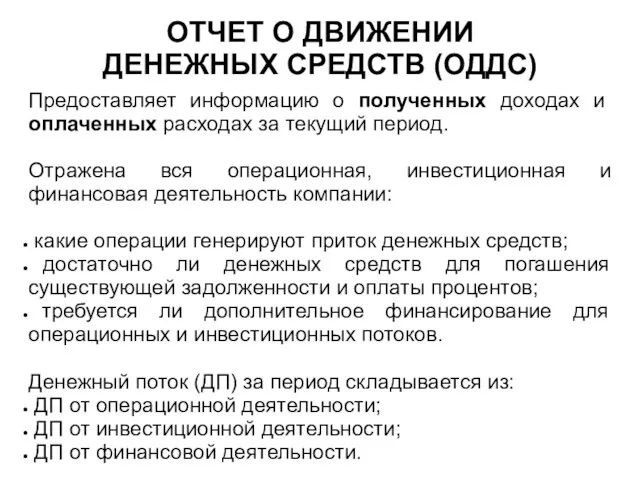

- 6. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ОДДС) Предоставляет информацию о полученных доходах и оплаченных расходах за текущий

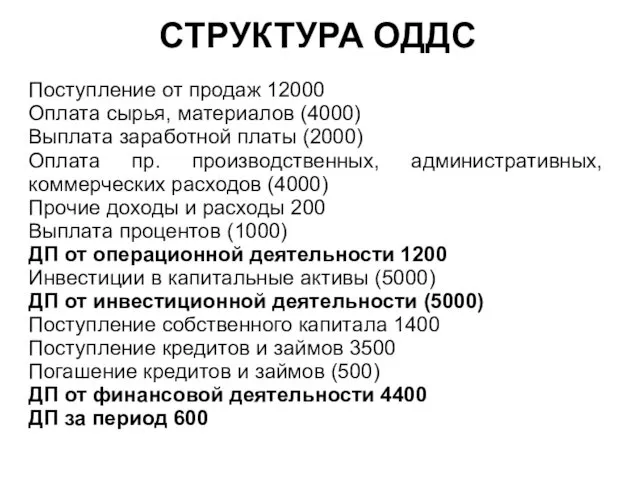

- 7. СТРУКТУРА ОДДС Поступление от продаж 12000 Оплата сырья, материалов (4000) Выплата заработной платы (2000) Оплата пр.

- 8. БАЛАНС Отчет об активах компании и источниках финансирования. Данные формируются на конец периода. Основное равенство :

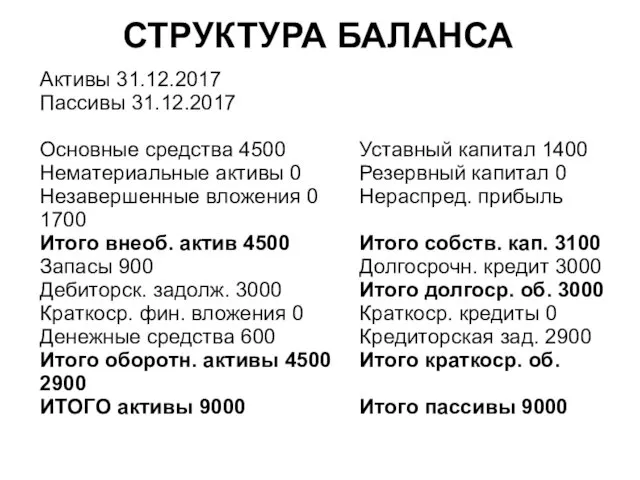

- 9. СТРУКТУРА БАЛАНСА Активы 31.12.2017 Пассивы 31.12.2017 Основные средства 4500 Уставный капитал 1400 Нематериальные активы 0 Резервный

- 10. ЗАДАНИЕ 1. В графе «ОТРАЖЕНИЕ ОПЕРАЦИЙ В ОТЧЕТАХ. ЗАДАНИЕ» файла «АФХД_Задание1.xls» приведены операции, для которых требуется

- 12. Скачать презентацию

Баланс

Приобретенное имущество, неизрасходованные запасы и задолженность покупателей формируют активы компании.

Активы равны

Баланс

Приобретенное имущество, неизрасходованные запасы и задолженность покупателей формируют активы компании.

Активы равны

Отчет о финансовых результатах (ОФР)

Отражает результаты работы компании (доходы и расходы)

Отчет о финансовых результатах (ОФР)

Отражает результаты работы компании (доходы и расходы)

Отчет о финансовых результатах (ОФР)

Валовая прибыль = выручка — себестоимость. Важный

Отчет о финансовых результатах (ОФР)

Валовая прибыль = выручка — себестоимость. Важный

СТРУКТУРА ОФР

Выручка 15000

Себестоимость (8000)

Валовая прибыль 7000

Управленческие расходы (2500)

Коммерческие расходы (1500)

Прибыль от

СТРУКТУРА ОФР

Выручка 15000

Себестоимость (8000)

Валовая прибыль 7000

Управленческие расходы (2500)

Коммерческие расходы (1500)

Прибыль от

ОТЧЕТ О ДВИЖЕНИИ

ДЕНЕЖНЫХ СРЕДСТВ (ОДДС)

Предоставляет информацию о полученных доходах и оплаченных

ОТЧЕТ О ДВИЖЕНИИ

ДЕНЕЖНЫХ СРЕДСТВ (ОДДС)

Предоставляет информацию о полученных доходах и оплаченных

СТРУКТУРА ОДДС

Поступление от продаж 12000

Оплата сырья, материалов (4000)

Выплата заработной платы (2000)

Оплата

СТРУКТУРА ОДДС

Поступление от продаж 12000

Оплата сырья, материалов (4000)

Выплата заработной платы (2000)

Оплата

БАЛАНС

Отчет об активах компании и источниках финансирования.

Данные формируются на конец периода.

Основное

БАЛАНС

Отчет об активах компании и источниках финансирования.

Данные формируются на конец периода.

Основное

СТРУКТУРА БАЛАНСА

Активы 31.12.2017

Пассивы 31.12.2017

Основные средства 4500 Уставный капитал 1400

Нематериальные активы 0 Резервный

СТРУКТУРА БАЛАНСА

Активы 31.12.2017

Пассивы 31.12.2017

Основные средства 4500 Уставный капитал 1400

Нематериальные активы 0 Резервный

ЗАДАНИЕ

1. В графе «ОТРАЖЕНИЕ ОПЕРАЦИЙ В ОТЧЕТАХ. ЗАДАНИЕ» файла «АФХД_Задание1.xls» приведены

ЗАДАНИЕ

1. В графе «ОТРАЖЕНИЕ ОПЕРАЦИЙ В ОТЧЕТАХ. ЗАДАНИЕ» файла «АФХД_Задание1.xls» приведены

Centrum logistyczne to jest wyspecjalizowana struktura

Centrum logistyczne to jest wyspecjalizowana struktura Предмет и метод микроэкономики

Предмет и метод микроэкономики The main types of nutrition in microorganisms

The main types of nutrition in microorganisms Страна Англия

Страна Англия Вялікія геаграфічныя адкрыцці

Вялікія геаграфічныя адкрыцці Мнемотаблица на тему Зима

Мнемотаблица на тему Зима Культура организации. (Тема 17)

Культура организации. (Тема 17) Циклы. Цикл FOR

Циклы. Цикл FOR Геометрия 8 класс Свойства параллелограмма

Геометрия 8 класс Свойства параллелограмма Антон Павлович Чехов

Антон Павлович Чехов Презентация по лексической теме Профессии

Презентация по лексической теме Профессии Различные схемы усилителей

Различные схемы усилителей Южная Корея.

Южная Корея. Сложные эфиры. Жиры

Сложные эфиры. Жиры Правила оформления ВКР, курсовых работ, рефератов по ГОСТ 7.32-2001

Правила оформления ВКР, курсовых работ, рефератов по ГОСТ 7.32-2001 Проектирование противопожарной защиты учреждений системы образования для маломобильных групп населения. Тема 3.2.2

Проектирование противопожарной защиты учреждений системы образования для маломобильных групп населения. Тема 3.2.2 Кожа. Виды кожи

Кожа. Виды кожи Технико-экономические параметры вагона

Технико-экономические параметры вагона презентация на тему: Правила поведения безопасности в кабинете информатики

презентация на тему: Правила поведения безопасности в кабинете информатики Активизация творческой деятельности

Активизация творческой деятельности Электронное колье NeckTec: носимый компьютер будущего

Электронное колье NeckTec: носимый компьютер будущего Отчётная презентация

Отчётная презентация Из жизни слов. Слово любовь

Из жизни слов. Слово любовь Проекты в доу

Проекты в доу Отделочные материалы и изделия

Отделочные материалы и изделия Алгоритмы. Подсказки

Алгоритмы. Подсказки Лекция-09.03.22

Лекция-09.03.22 Plotva-2

Plotva-2