Анализ финансово-хозяйственной деятельности предприятия: понятие, сущность, назначение и методический инструментарий презентация

- Анализ финансово-хозяйственной деятельности предприятия: понятие, сущность, назначение и методический инструментарий

Содержание

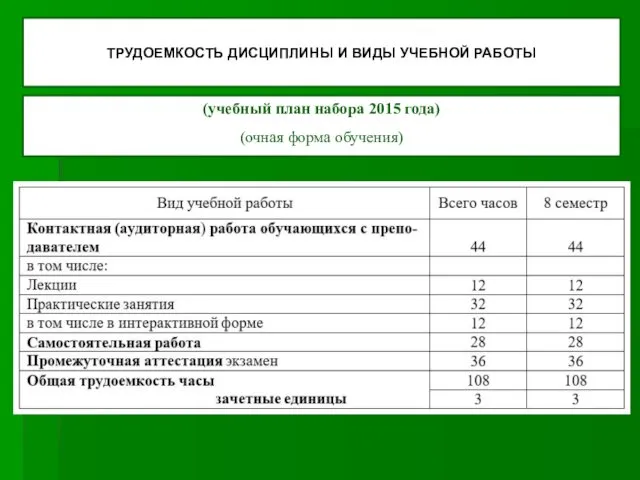

- 2. ТРУДОЕМКОСТЬ ДИСЦИПЛИНЫ И ВИДЫ УЧЕБНОЙ РАБОТЫ (учебный план набора 2015 года) (очная форма обучения)

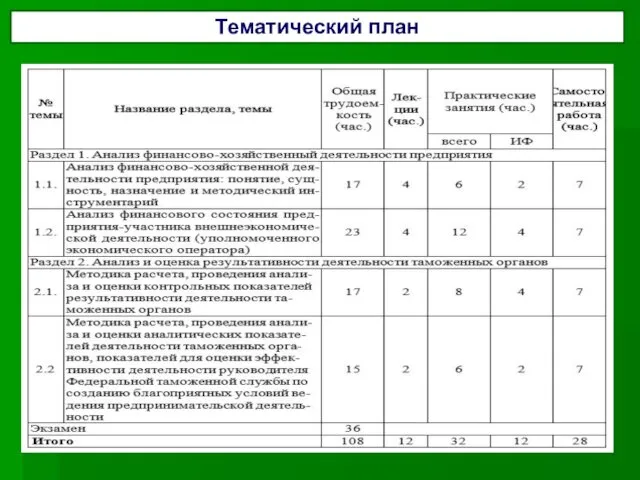

- 3. Тематический план

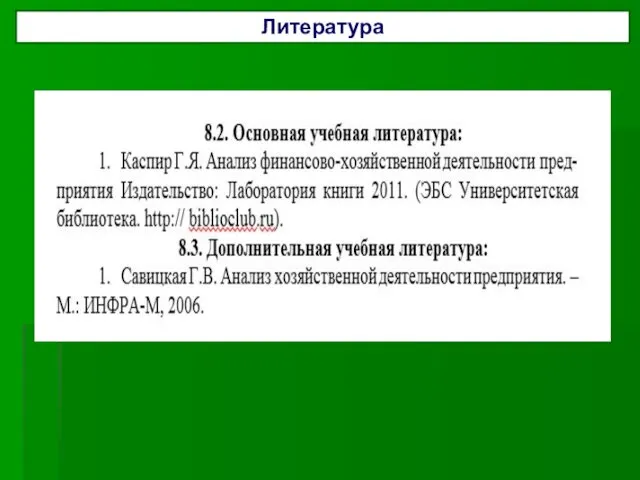

- 4. Литература

- 5. КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ «АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ УЧАСТНИКА ВЭД» ЛЕКЦИЯ №1-2 РАЗДЕЛ 1 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННЫЙ

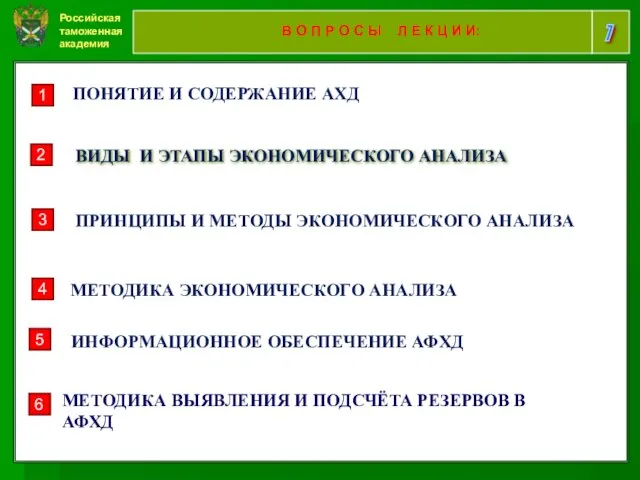

- 6. 7 В О П Р О С Ы Л Е К Ц И И: 1 2

- 7. Российская таможенная академия 8 П Е Р В Ы Й У Ч Е Б Н Ы

- 8. Российская таможенная академия 9

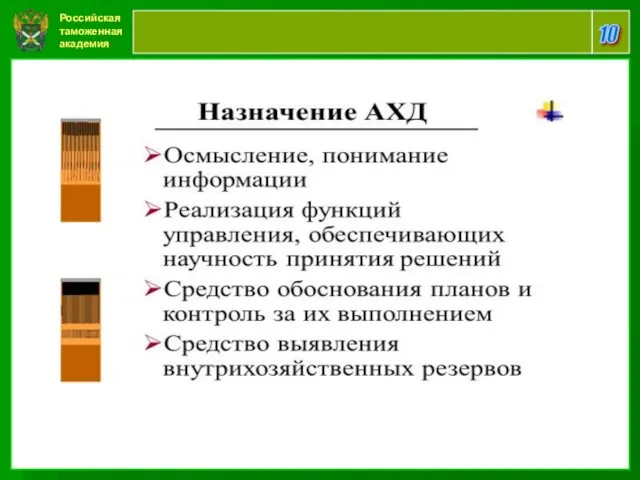

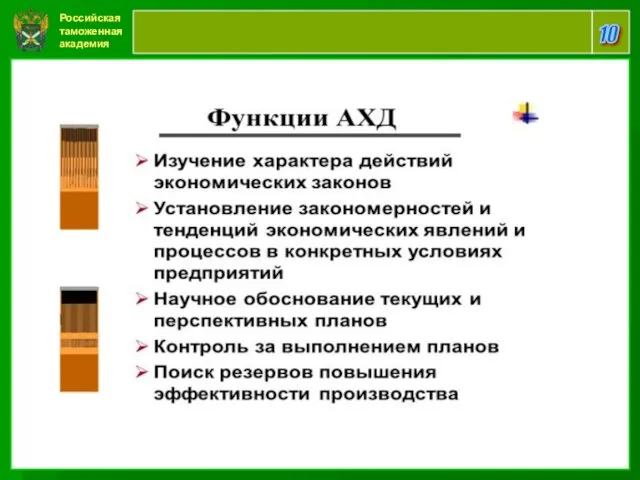

- 9. Российская таможенная академия 10

- 10. Российская таможенная академия 10

- 11. Российская таможенная академия 10

- 12. Российская таможенная академия 8 В Т О Р О Й У Ч Е Б Н Ы

- 13. Российская таможенная академия 10

- 14. Российская таможенная академия 10

- 15. Российская таможенная академия 10

- 16. Российская таможенная академия 11 Т Р Е Т И Й У Ч Е Б Н Ы

- 17. Российская таможенная академия 10

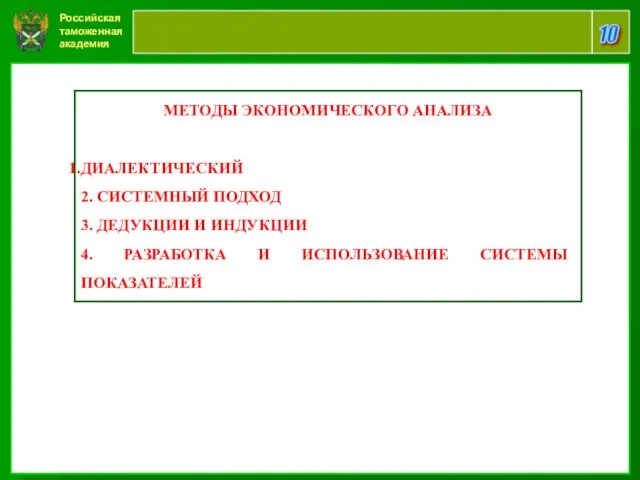

- 18. Российская таможенная академия 10 МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ДИАЛЕКТИЧЕСКИЙ 2. СИСТЕМНЫЙ ПОДХОД 3. ДЕДУКЦИИ И ИНДУКЦИИ 4.

- 19. Российская таможенная академия 11 Ч Е Т В Е Р Т Ы Й У Ч Е

- 20. Российская таможенная академия 10

- 21. Российская таможенная академия 10

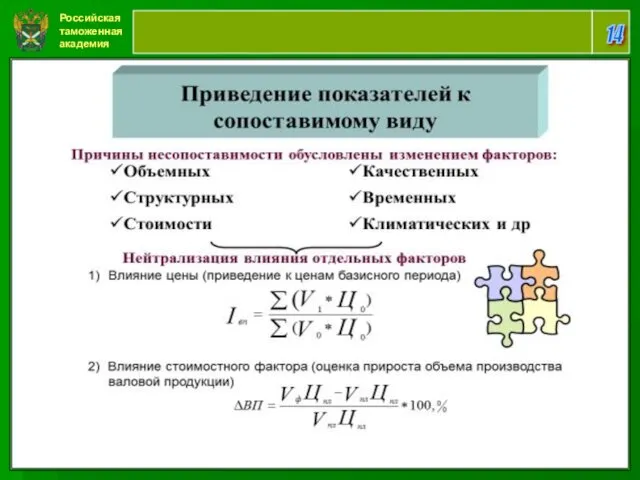

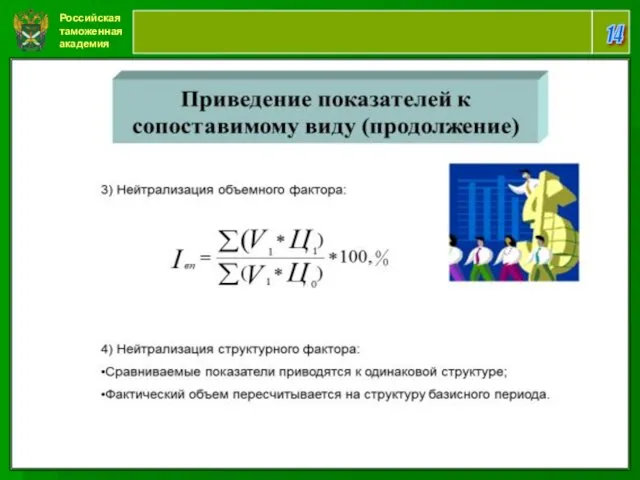

- 22. Российская таможенная академия 14

- 23. Российская таможенная академия 14

- 24. Российская таможенная академия 10

- 25. Российская таможенная академия 10

- 26. Российская таможенная академия 10 Детерминированная факторная система валовой продукции

- 27. Российская таможенная академия 10 Блок-схема стохастической факторной системы себестоимости

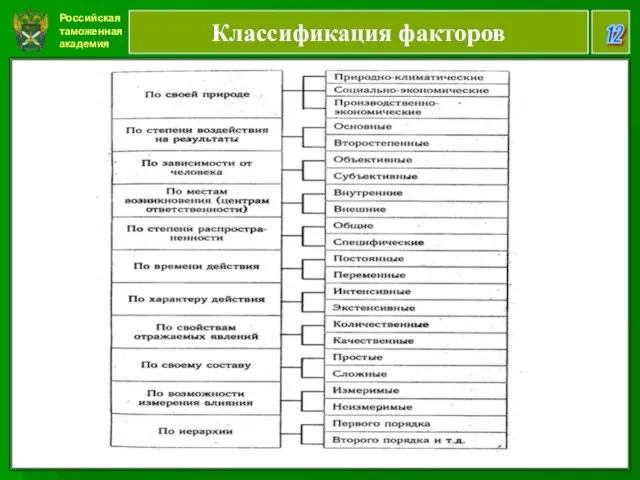

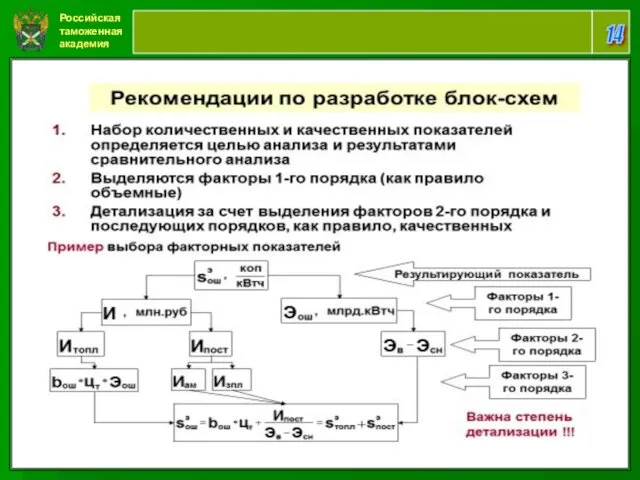

- 28. Российская таможенная академия 12 Классификация факторов

- 29. Российская таможенная академия 14

- 30. Российская таможенная академия 14

- 31. Российская таможенная академия 14

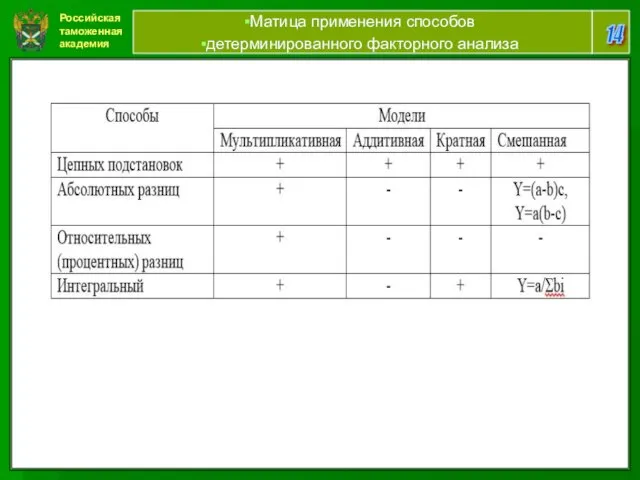

- 32. Российская таможенная академия 14 Матица применения способов детерминированного факторного анализа

- 33. Российская таможенная академия 14

- 34. Российская таможенная академия 14

- 35. Российская таможенная академия 14

- 36. Российская таможенная академия 14

- 37. Российская таможенная академия 14

- 38. Российская таможенная академия 14

- 39. Российская таможенная академия 14

- 40. Российская таможенная академия 14

- 41. Российская таможенная академия 14

- 42. Российская таможенная академия 14

- 43. Российская таможенная академия 14

- 44. Российская таможенная академия 14

- 45. Российская таможенная академия 14

- 46. Российская таможенная академия 14

- 47. Российская таможенная академия 14

- 48. Российская таможенная академия 13 П Я Т Ы Й У Ч Е Б Н Ы Й

- 49. Российская таможенная академия 14

- 50. Российская таможенная академия 13 Ш Е С Т О Й У Ч Е Б Н Ы

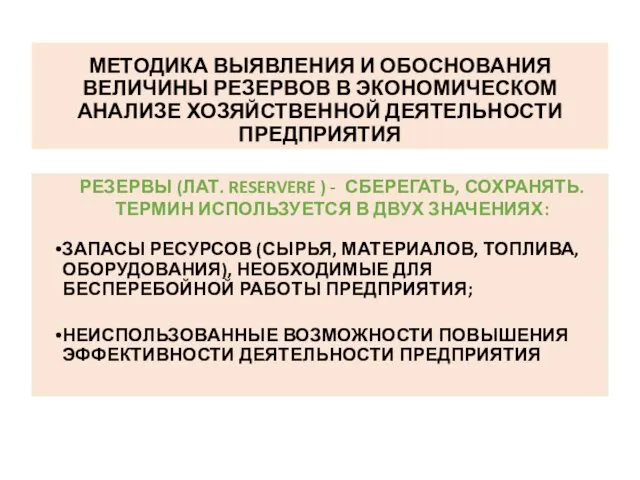

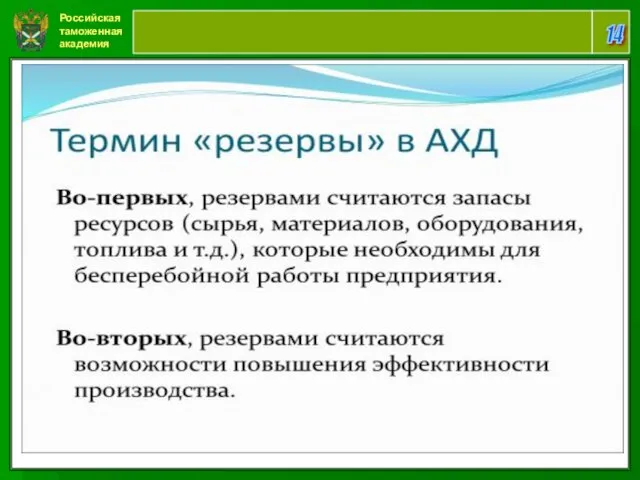

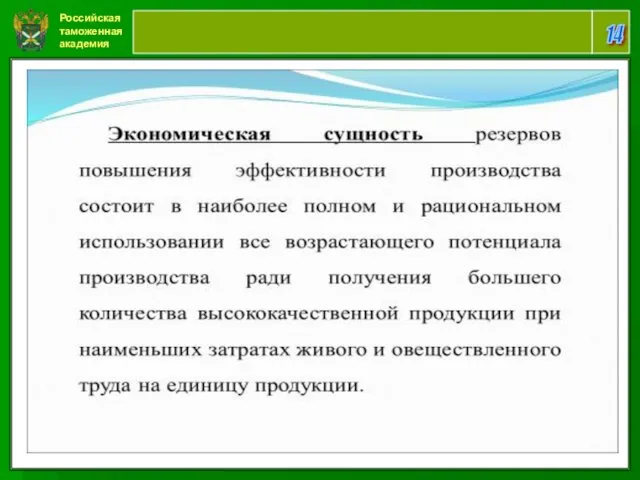

- 51. МЕТОДИКА ВЫЯВЛЕНИЯ И ОБОСНОВАНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ РЕЗЕРВЫ (ЛАТ. RESERVERE )

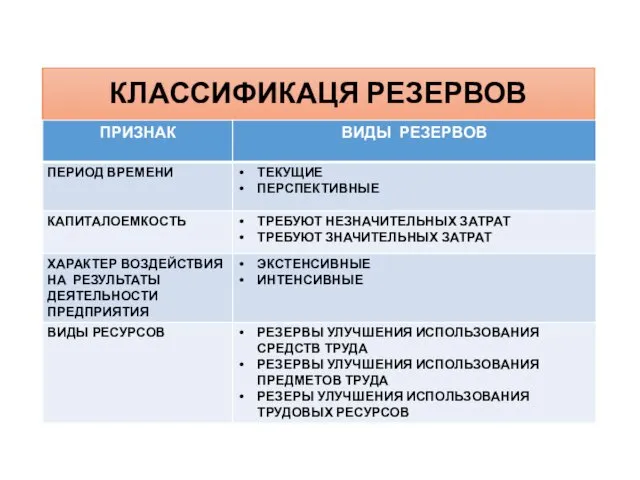

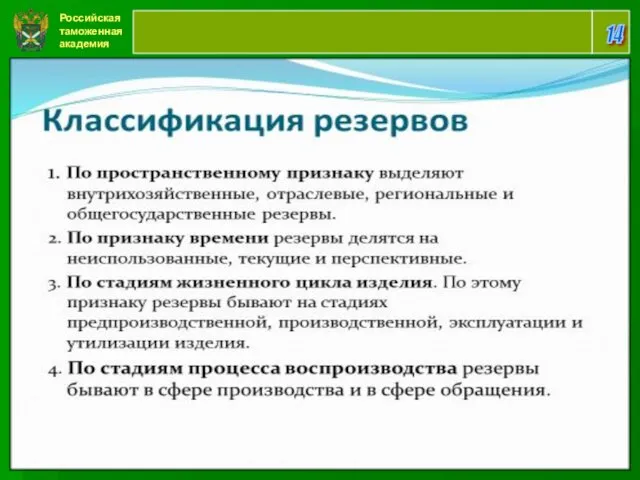

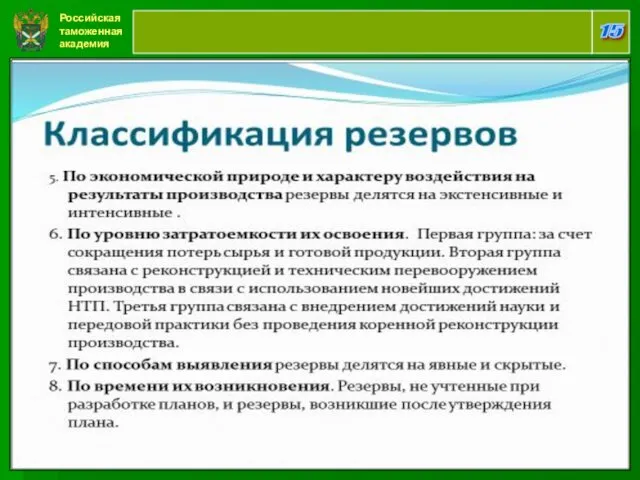

- 52. КЛАССИФИКАЦЯ РЕЗЕРВОВ

- 53. КЛАССИФИКАЦЯ РЕЗЕРВОВ

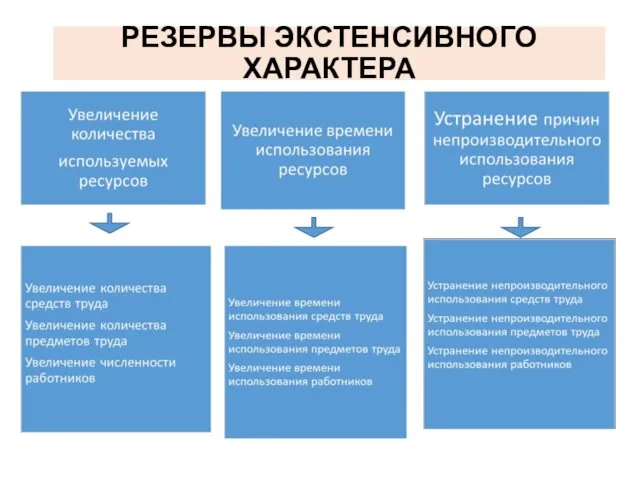

- 54. РЕЗЕРВЫ ЭКСТЕНСИВНОГО ХАРАКТЕРА

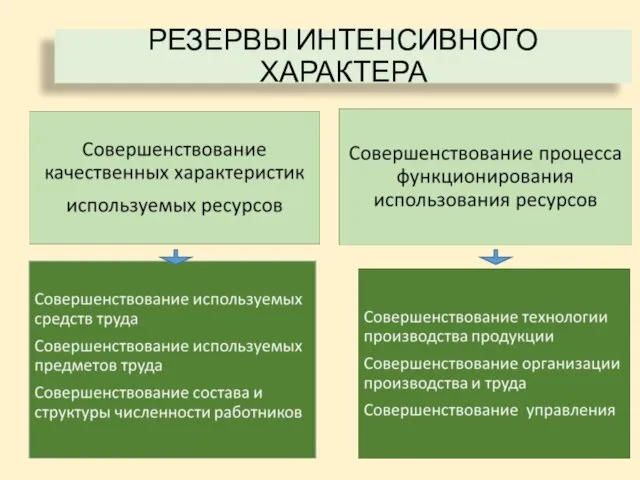

- 55. РЕЗЕРВЫ ИНТЕНСИВНОГО ХАРАКТЕРА

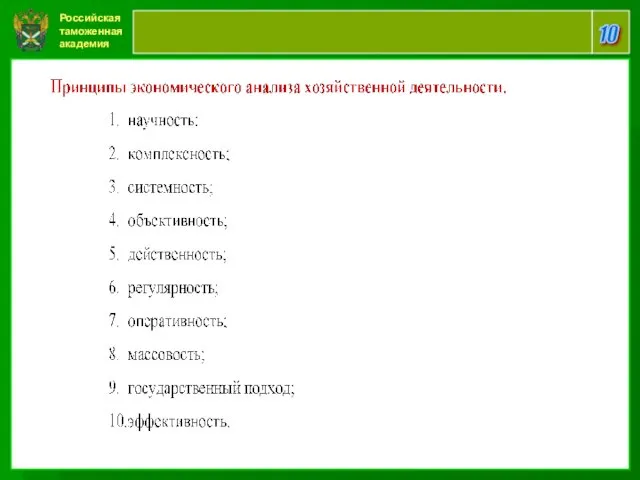

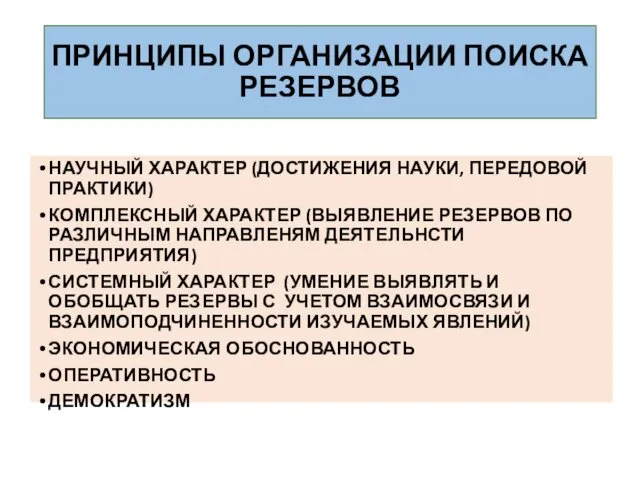

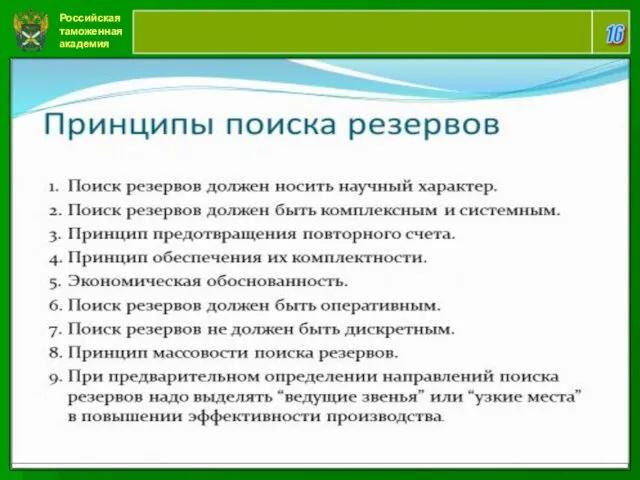

- 56. ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА РЕЗЕРВОВ НАУЧНЫЙ ХАРАКТЕР (ДОСТИЖЕНИЯ НАУКИ, ПЕРЕДОВОЙ ПРАКТИКИ) КОМПЛЕКСНЫЙ ХАРАКТЕР (ВЫЯВЛЕНИЕ РЕЗЕРВОВ ПО РАЗЛИЧНЫМ

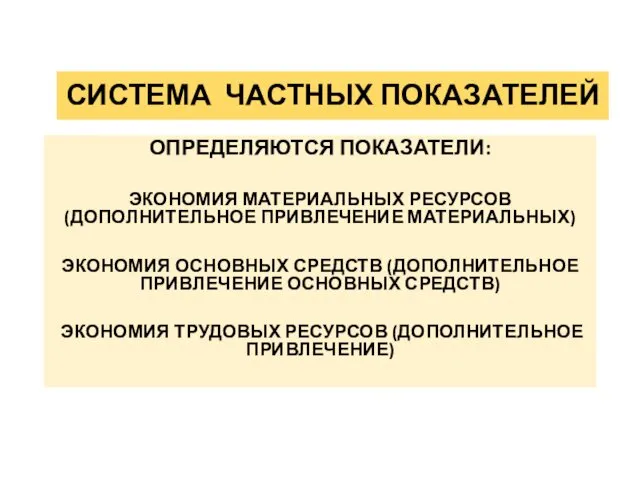

- 57. СИСТЕМА ЧАСТНЫХ ПОКАЗАТЕЛЕЙ ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ: ЭКОНОМИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (ДОПОЛНИТЕЛЬНОЕ ПРИВЛЕЧЕНИЕ МАТЕРИАЛЬНЫХ) ЭКОНОМИЯ ОСНОВНЫХ СРЕДСТВ (ДОПОЛНИТЕЛЬНОЕ ПРИВЛЕЧЕНИЕ

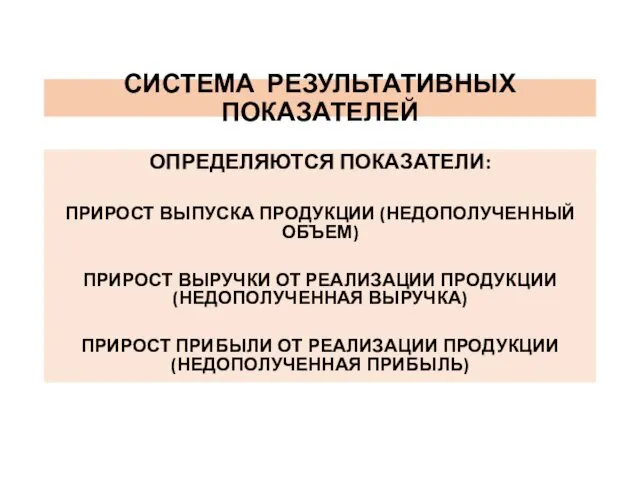

- 58. СИСТЕМА РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ: ПРИРОСТ ВЫПУСКА ПРОДУКЦИИ (НЕДОПОЛУЧЕННЫЙ ОБЪЕМ) ПРИРОСТ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (НЕДОПОЛУЧЕННАЯ

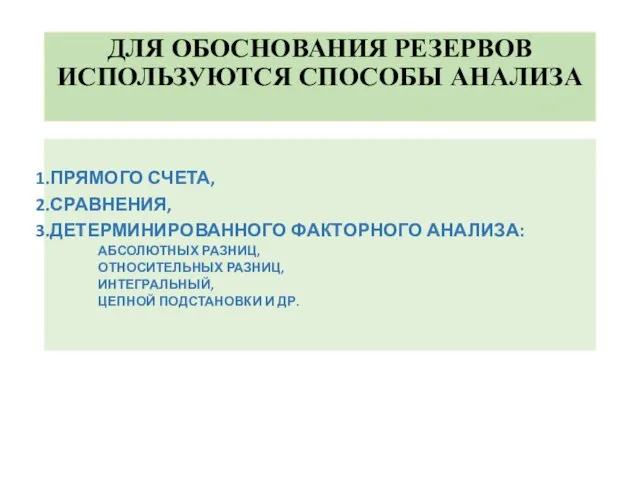

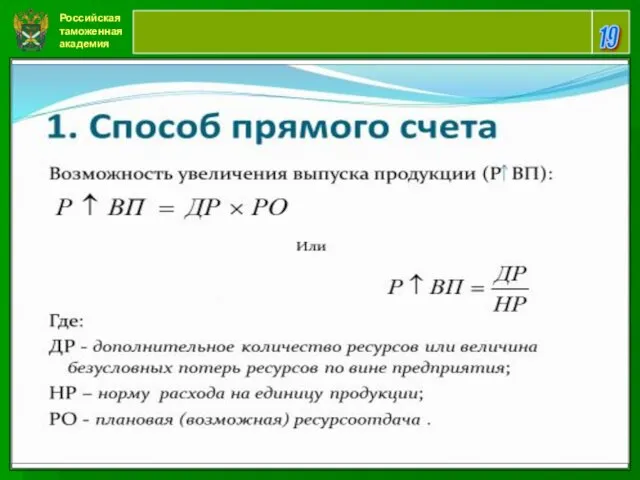

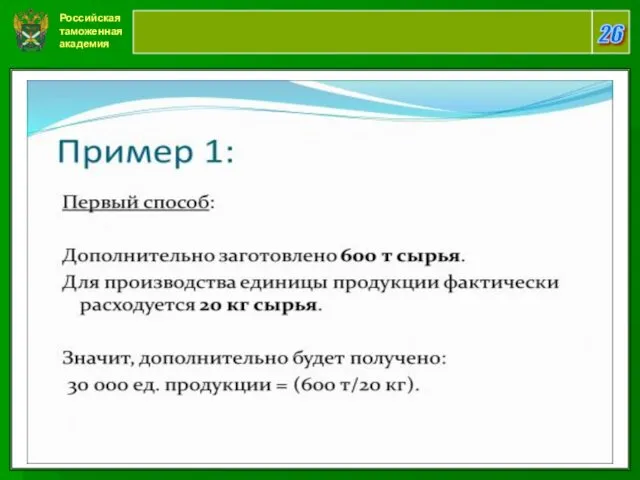

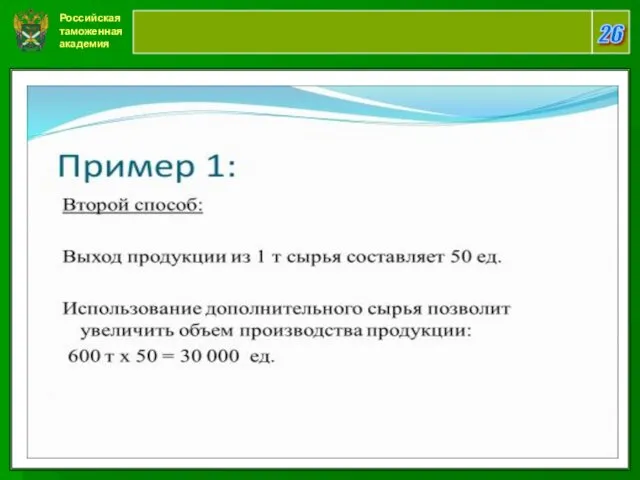

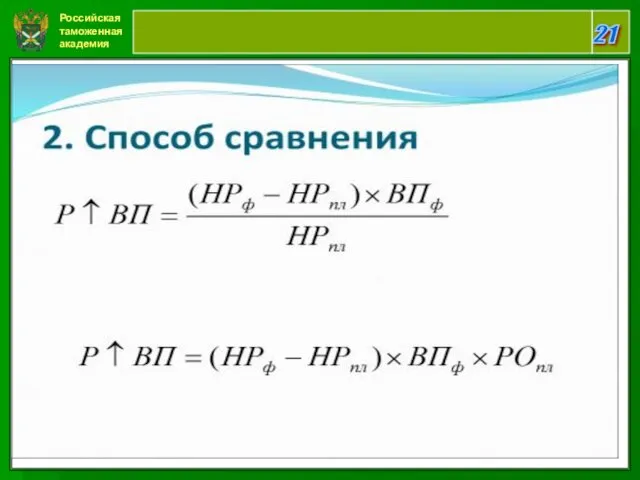

- 59. ДЛЯ ОБОСНОВАНИЯ РЕЗЕРВОВ ИСПОЛЬЗУЮТСЯ СПОСОБЫ АНАЛИЗА ПРЯМОГО СЧЕТА, СРАВНЕНИЯ, ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА: АБСОЛЮТНЫХ РАЗНИЦ, ОТНОСИТЕЛЬНЫХ РАЗНИЦ,

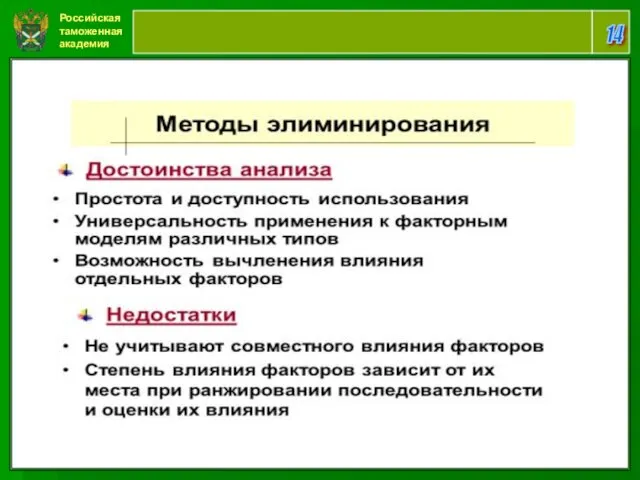

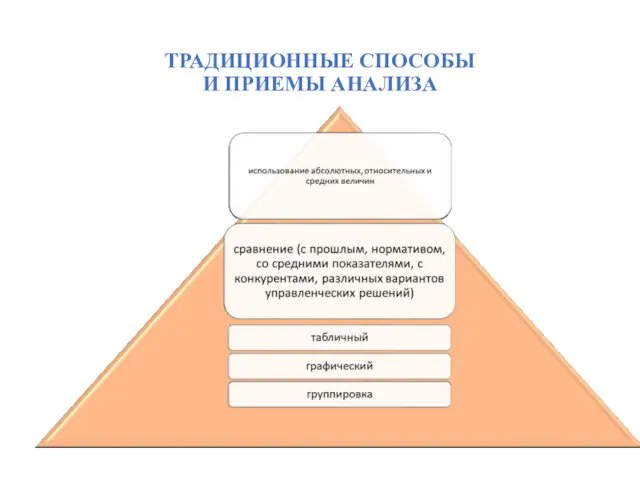

- 60. ТРАДИЦИОННЫЕ СПОСОБЫ И ПРИЕМЫ АНАЛИЗА

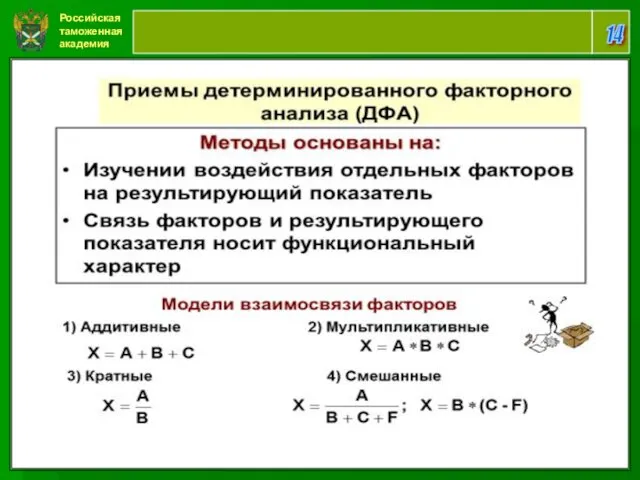

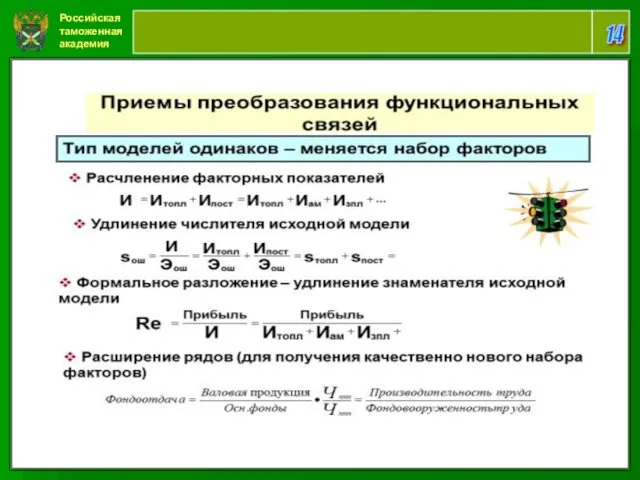

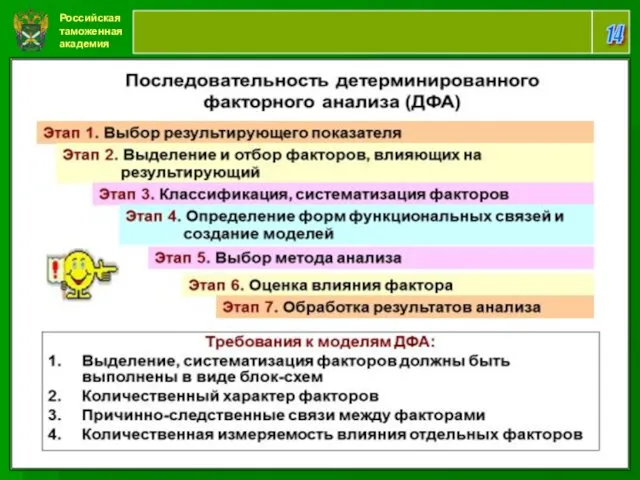

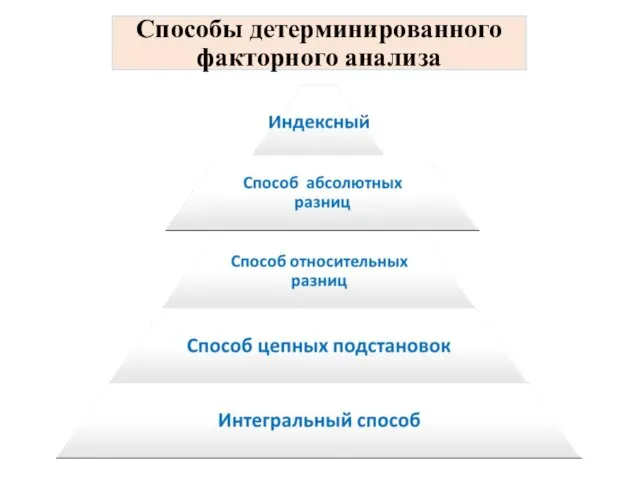

- 61. Способы детерминированного факторного анализа

- 62. ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ЭКСТЕНСИВНОГО ХАРАКТЕРА

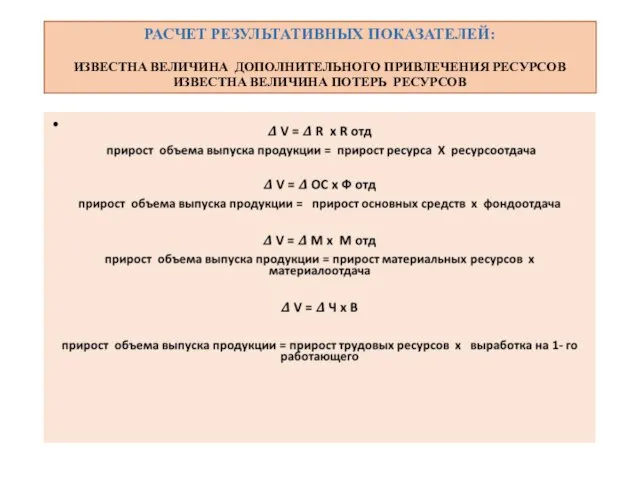

- 63. РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

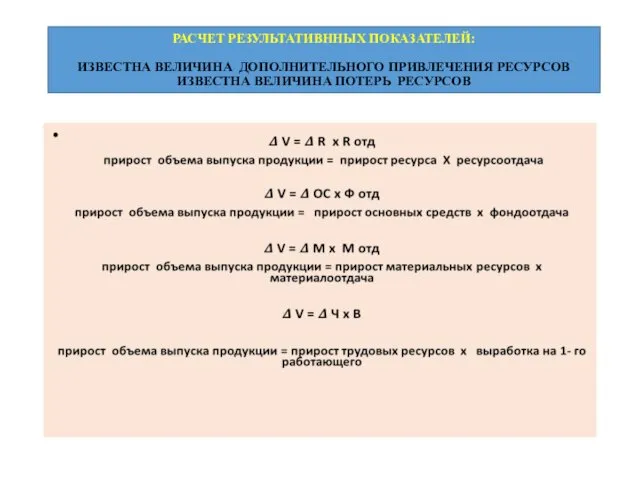

- 64. РАСЧЕТ РЕЗУЛЬТАТИВННЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

- 65. ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ИНТЕНСИВНОГО ХАРАКТЕРА

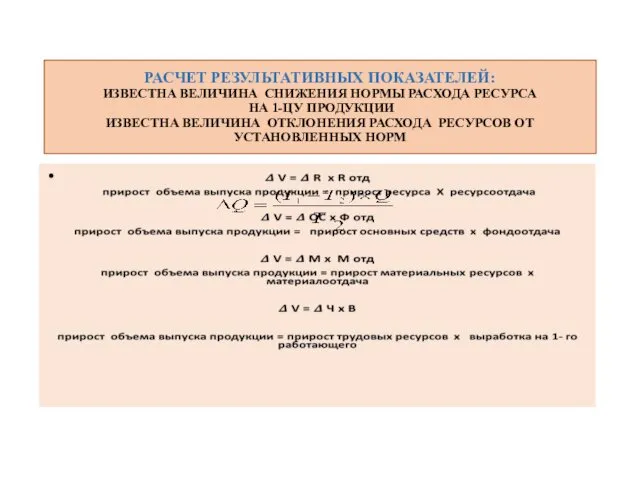

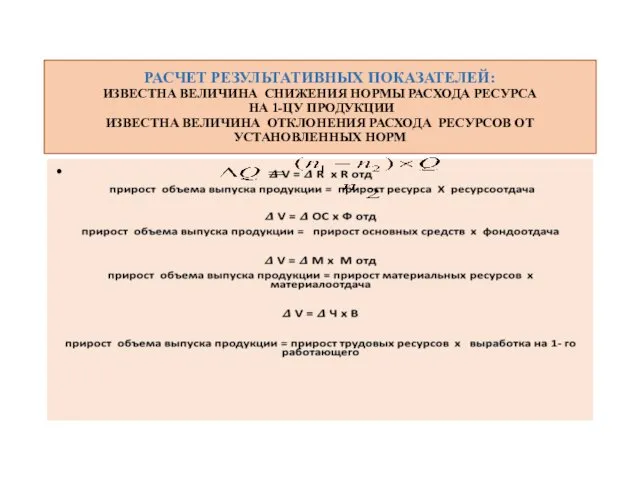

- 66. РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА НА 1-ЦУ ПРОДУКЦИИ ИЗВЕСТНА ВЕЛИЧИНА ОТКЛОНЕНИЯ РАСХОДА

- 67. РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА НА 1-ЦУ ПРОДУКЦИИ ИЗВЕСТНА ВЕЛИЧИНА ОТКЛОНЕНИЯ РАСХОДА

- 68. Российская таможенная академия 14

- 69. Российская таможенная академия 14

- 70. Российская таможенная академия 14

- 71. Российская таможенная академия 14

- 72. Российская таможенная академия 15

- 73. Российская таможенная академия 16

- 74. Российская таможенная академия 17

- 75. Российская таможенная академия 18

- 76. Российская таможенная академия 22

- 77. Российская таможенная академия 19

- 78. Российская таможенная академия 26

- 79. Российская таможенная академия 26

- 80. Российская таможенная академия 21

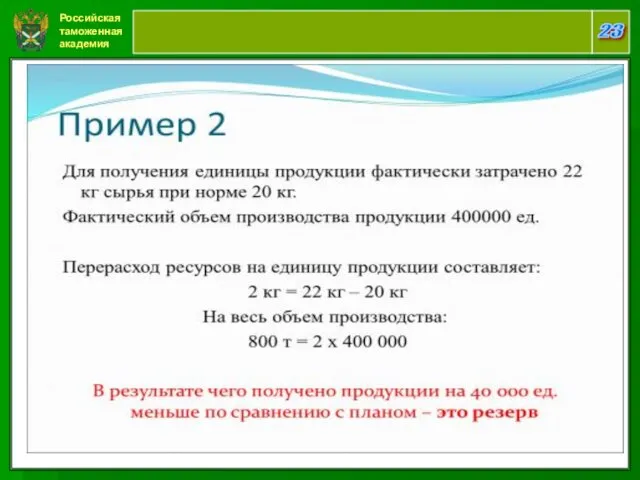

- 81. Российская таможенная академия 23

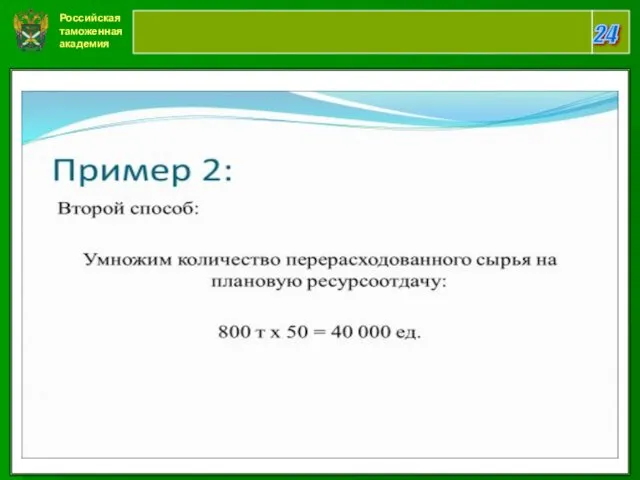

- 82. Российская таможенная академия 24

- 83. Российская таможенная академия 25

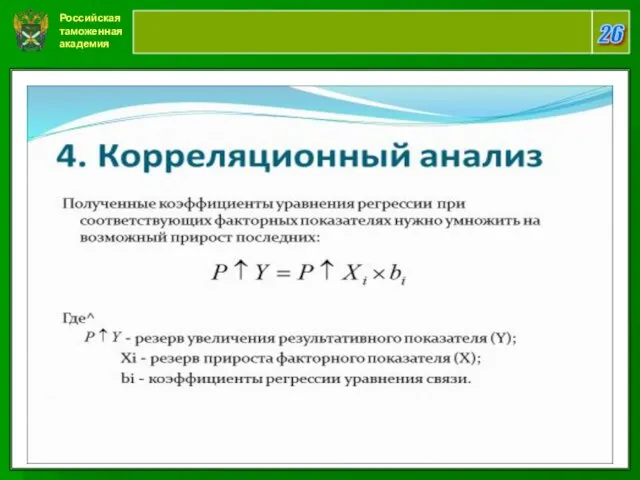

- 84. Российская таможенная академия 26

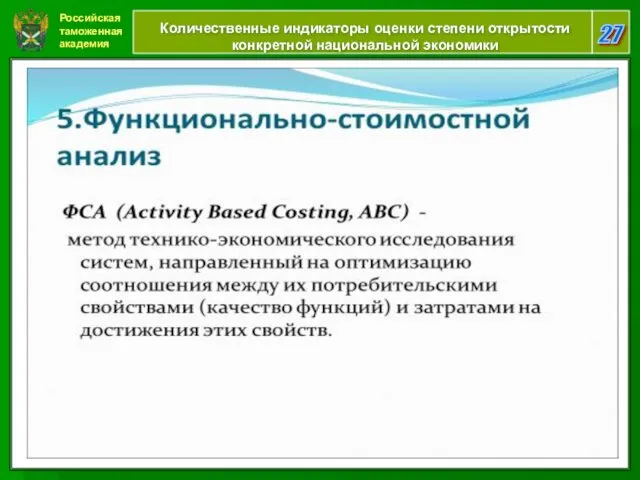

- 85. Российская таможенная академия 27 Количественные индикаторы оценки степени открытости конкретной национальной экономики

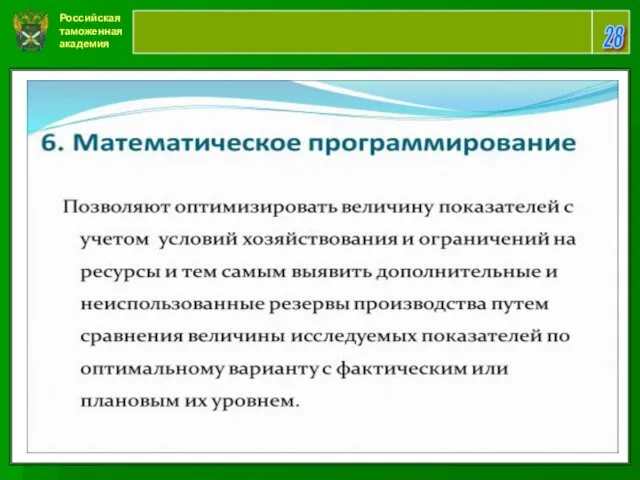

- 86. Российская таможенная академия 28

- 87. Российская таможенная академия 29

- 88. Российская таможенная академия 30

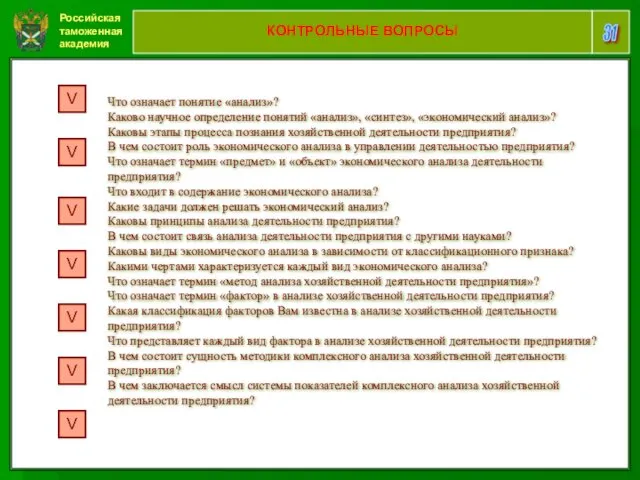

- 89. Российская таможенная академия 31 КОНТРОЛЬНЫЕ ВОПРОСЫ V V V V V V V Что означает понятие

- 91. Скачать презентацию

ТРУДОЕМКОСТЬ ДИСЦИПЛИНЫ И ВИДЫ УЧЕБНОЙ РАБОТЫ

(учебный план набора 2015 года)

(очная форма

(учебный план набора 2015 года)

(очная форма

Тематический план

Тематический план

Литература

Литература

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ

«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ УЧАСТНИКА ВЭД»

ЛЕКЦИЯ №1-2

РАЗДЕЛ 1

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ

«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ УЧАСТНИКА ВЭД»

ЛЕКЦИЯ №1-2

РАЗДЕЛ 1

7

В О П Р О С Ы Л Е К

7

В О П Р О С Ы Л Е К

Российская таможенная академия

8

П Е Р В Ы Й У Ч

Российская таможенная академия

8

П Е Р В Ы Й У Ч

Российская таможенная академия

9

Российская таможенная академия

9

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

8

В Т О Р О Й У Ч

Российская таможенная академия

8

В Т О Р О Й У Ч

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

11

Т Р Е Т И Й У Ч

Российская таможенная академия

11

Т Р Е Т И Й У Ч

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ДИАЛЕКТИЧЕСКИЙ

2. СИСТЕМНЫЙ ПОДХОД

3. ДЕДУКЦИИ И ИНДУКЦИИ

4.

Российская таможенная академия

10

МЕТОДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ДИАЛЕКТИЧЕСКИЙ

2. СИСТЕМНЫЙ ПОДХОД

3. ДЕДУКЦИИ И ИНДУКЦИИ

4.

Российская таможенная академия

11

Ч Е Т В Е Р Т Ы

Российская таможенная академия

11

Ч Е Т В Е Р Т Ы

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Российская таможенная академия

10

Детерминированная факторная система

валовой продукции

Российская таможенная академия

10

Детерминированная факторная система

валовой продукции

Российская таможенная академия

10

Блок-схема стохастической факторной

системы себестоимости

Российская таможенная академия

10

Блок-схема стохастической факторной

системы себестоимости

Российская таможенная академия

12

Классификация факторов

Российская таможенная академия

12

Классификация факторов

Российская таможенная академия

14

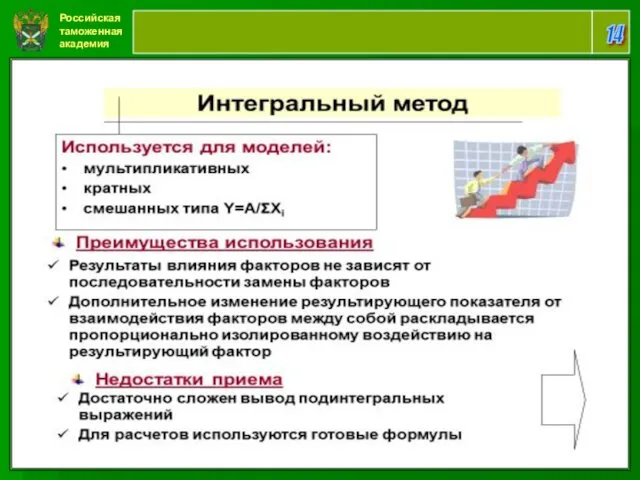

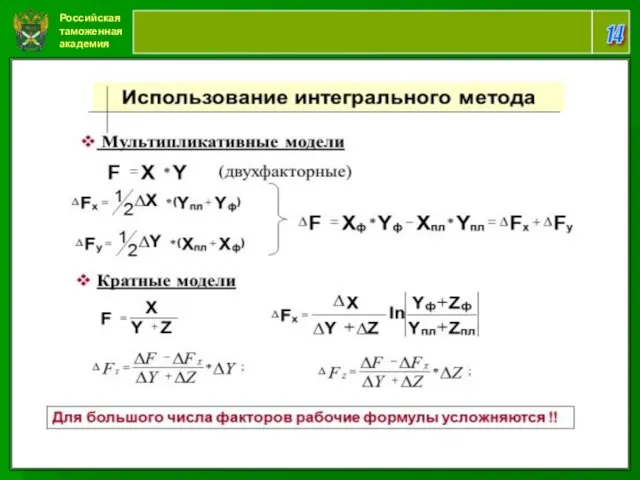

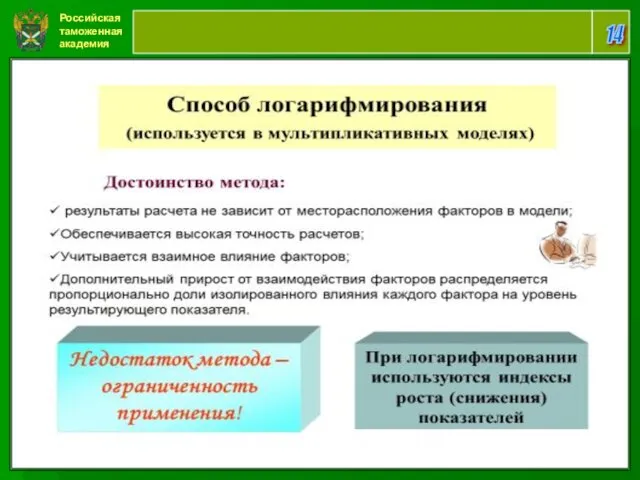

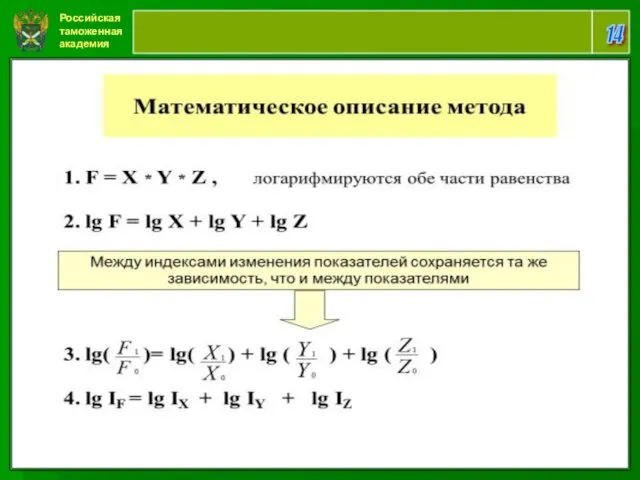

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Матица применения способов

детерминированного факторного анализа

Российская таможенная академия

14

Матица применения способов

детерминированного факторного анализа

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

13

П Я Т Ы Й У Ч Е

Российская таможенная академия

13

П Я Т Ы Й У Ч Е

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

13

Ш Е С Т О Й У Ч

Российская таможенная академия

13

Ш Е С Т О Й У Ч

МЕТОДИКА ВЫЯВЛЕНИЯ И ОБОСНОВАНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

МЕТОДИКА ВЫЯВЛЕНИЯ И ОБОСНОВАНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦЯ РЕЗЕРВОВ

КЛАССИФИКАЦЯ РЕЗЕРВОВ

КЛАССИФИКАЦЯ РЕЗЕРВОВ

КЛАССИФИКАЦЯ РЕЗЕРВОВ

РЕЗЕРВЫ ЭКСТЕНСИВНОГО ХАРАКТЕРА

РЕЗЕРВЫ ЭКСТЕНСИВНОГО ХАРАКТЕРА

РЕЗЕРВЫ ИНТЕНСИВНОГО ХАРАКТЕРА

РЕЗЕРВЫ ИНТЕНСИВНОГО ХАРАКТЕРА

ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА РЕЗЕРВОВ

НАУЧНЫЙ ХАРАКТЕР (ДОСТИЖЕНИЯ НАУКИ, ПЕРЕДОВОЙ ПРАКТИКИ)

КОМПЛЕКСНЫЙ ХАРАКТЕР (ВЫЯВЛЕНИЕ

ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА РЕЗЕРВОВ

НАУЧНЫЙ ХАРАКТЕР (ДОСТИЖЕНИЯ НАУКИ, ПЕРЕДОВОЙ ПРАКТИКИ)

КОМПЛЕКСНЫЙ ХАРАКТЕР (ВЫЯВЛЕНИЕ

СИСТЕМА ЧАСТНЫХ ПОКАЗАТЕЛЕЙ

ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ:

ЭКОНОМИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (ДОПОЛНИТЕЛЬНОЕ ПРИВЛЕЧЕНИЕ МАТЕРИАЛЬНЫХ)

ЭКОНОМИЯ ОСНОВНЫХ

СИСТЕМА ЧАСТНЫХ ПОКАЗАТЕЛЕЙ

ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ:

ЭКОНОМИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (ДОПОЛНИТЕЛЬНОЕ ПРИВЛЕЧЕНИЕ МАТЕРИАЛЬНЫХ)

ЭКОНОМИЯ ОСНОВНЫХ

СИСТЕМА РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ

ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ:

ПРИРОСТ ВЫПУСКА ПРОДУКЦИИ (НЕДОПОЛУЧЕННЫЙ ОБЪЕМ)

ПРИРОСТ ВЫРУЧКИ ОТ

СИСТЕМА РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ

ОПРЕДЕЛЯЮТСЯ ПОКАЗАТЕЛИ:

ПРИРОСТ ВЫПУСКА ПРОДУКЦИИ (НЕДОПОЛУЧЕННЫЙ ОБЪЕМ)

ПРИРОСТ ВЫРУЧКИ ОТ

ДЛЯ ОБОСНОВАНИЯ РЕЗЕРВОВ ИСПОЛЬЗУЮТСЯ СПОСОБЫ АНАЛИЗА

ПРЯМОГО СЧЕТА,

СРАВНЕНИЯ,

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО

ДЛЯ ОБОСНОВАНИЯ РЕЗЕРВОВ ИСПОЛЬЗУЮТСЯ СПОСОБЫ АНАЛИЗА

ПРЯМОГО СЧЕТА,

СРАВНЕНИЯ,

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО

ТРАДИЦИОННЫЕ СПОСОБЫ

И ПРИЕМЫ АНАЛИЗА

ТРАДИЦИОННЫЕ СПОСОБЫ

И ПРИЕМЫ АНАЛИЗА

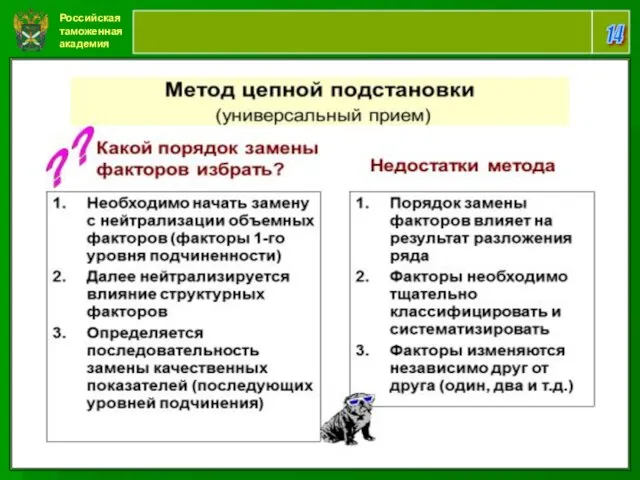

Способы детерминированного факторного анализа

Способы детерминированного факторного анализа

ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ЭКСТЕНСИВНОГО ХАРАКТЕРА

ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ЭКСТЕНСИВНОГО ХАРАКТЕРА

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ

ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ

ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

РАСЧЕТ РЕЗУЛЬТАТИВННЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ

ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

РАСЧЕТ РЕЗУЛЬТАТИВННЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА ДОПОЛНИТЕЛЬНОГО ПРИВЛЕЧЕНИЯ РЕСУРСОВ

ИЗВЕСТНА ВЕЛИЧИНА ПОТЕРЬ РЕСУРСОВ

ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ИНТЕНСИВНОГО ХАРАКТЕРА

ОБОСНОВАНИЕ ВЕЛИЧИНЫ РЕЗЕРВОВ ИНТЕНСИВНОГО ХАРАКТЕРА

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА

НА 1-ЦУ ПРОДУКЦИИ

ИЗВЕСТНА

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА НА 1-ЦУ ПРОДУКЦИИ ИЗВЕСТНА

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ:

ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА

НА 1-ЦУ ПРОДУКЦИИ

ИЗВЕСТНА

РАСЧЕТ РЕЗУЛЬТАТИВНЫХ ПОКАЗАТЕЛЕЙ: ИЗВЕСТНА ВЕЛИЧИНА СНИЖЕНИЯ НОРМЫ РАСХОДА РЕСУРСА НА 1-ЦУ ПРОДУКЦИИ ИЗВЕСТНА

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

14

Российская таможенная академия

15

Российская таможенная академия

15

Российская таможенная академия

16

Российская таможенная академия

16

Российская таможенная академия

17

Российская таможенная академия

17

Российская таможенная академия

18

Российская таможенная академия

18

Российская таможенная академия

22

Российская таможенная академия

22

Российская таможенная академия

19

Российская таможенная академия

19

Российская таможенная академия

26

Российская таможенная академия

26

Российская таможенная академия

26

Российская таможенная академия

26

Российская таможенная академия

21

Российская таможенная академия

21

Российская таможенная академия

23

Российская таможенная академия

23

Российская таможенная академия

24

Российская таможенная академия

24

Российская таможенная академия

25

Российская таможенная академия

25

Российская таможенная академия

26

Российская таможенная академия

26

Российская таможенная академия

27

Количественные индикаторы оценки степени открытости конкретной национальной экономики

Российская таможенная академия

27

Количественные индикаторы оценки степени открытости конкретной национальной экономики

Российская таможенная академия

28

Российская таможенная академия

28

Российская таможенная академия

29

Российская таможенная академия

29

Российская таможенная академия

30

Российская таможенная академия

30

Российская таможенная академия

31

КОНТРОЛЬНЫЕ ВОПРОСЫ

V

V

V

V

V

V

V

Что означает понятие «анализ»?

Каково научное определение понятий

Российская таможенная академия

31

КОНТРОЛЬНЫЕ ВОПРОСЫ

V

V

V

V

V

V

V

Что означает понятие «анализ»?

Каково научное определение понятий

Лассификация альтернативных топлив. Сжиженные и сжатые газы

Лассификация альтернативных топлив. Сжиженные и сжатые газы Технология GPRS

Технология GPRS Человек, общество, природа

Человек, общество, природа Изготовление наглядного материала на магнитах: Геометрические фигуры.

Изготовление наглядного материала на магнитах: Геометрические фигуры. портфолио педагога-психолога

портфолио педагога-психолога Пуск двигателя без частотного преобразователя с частотным преобразователем

Пуск двигателя без частотного преобразователя с частотным преобразователем Иоганн Себастьян Бах (1685-1750)

Иоганн Себастьян Бах (1685-1750) Значение физических упражнений для формирования аппарата опоры и движения

Значение физических упражнений для формирования аппарата опоры и движения Қан құюдан кейінгі асқынулар. Уақытында диагностикалау. Емі

Қан құюдан кейінгі асқынулар. Уақытында диагностикалау. Емі Составление проекта геофизических работ

Составление проекта геофизических работ Способ подготовки кромок листового металла

Способ подготовки кромок листового металла Свадьбы

Свадьбы Китайcька Народна Республіка

Китайcька Народна Республіка Итоговое занятие по патриотическому воспитанию в подготовительной группе Мы - россияне

Итоговое занятие по патриотическому воспитанию в подготовительной группе Мы - россияне Управление и планирование на железнодорожном транспорте

Управление и планирование на железнодорожном транспорте Географическая оболочка земли

Географическая оболочка земли Поклонимся великим тем годам...

Поклонимся великим тем годам... Tromboflebit. Obiectivele principale în farmacoterapia tromboflebitelor

Tromboflebit. Obiectivele principale în farmacoterapia tromboflebitelor Хатха - йога

Хатха - йога Презентация выступления:Формирование опыта социальных навыков поведения детей младшего дошкольного возраста в театрализованной деятельности

Презентация выступления:Формирование опыта социальных навыков поведения детей младшего дошкольного возраста в театрализованной деятельности Презентация1

Презентация1 Орфоэпические нормы

Орфоэпические нормы Презентация В мире дымковской игрушки

Презентация В мире дымковской игрушки Химические методы обеззараживания воды при централизованном водоснабжении

Химические методы обеззараживания воды при централизованном водоснабжении Дороги на территории сельского поселения Бородинское

Дороги на территории сельского поселения Бородинское Общие особенности античной философии

Общие особенности античной философии Декалог. 1-а та 2-а заповіді Божі. Тест

Декалог. 1-а та 2-а заповіді Божі. Тест Творческий проект Приключения у новогодней елки

Творческий проект Приключения у новогодней елки