- Анализ и оценка финансовой деятельности фирмы, финансовые коэффициенты. (Темы 1, 2)

Содержание

- 2. «Многие фирмы не получают конкурентных преимуществ, обеспечиваемых внедрением усовершенствованных систем управления издержками. Их руководство полагается на

- 3. Содержание Понятие F-анализа Ḁ F-документов Система коэффициентов Коэффициенты доходности, оборачиваемости, ликвидности, левериджа Интерпретация F-документов Оценка F-деятельности

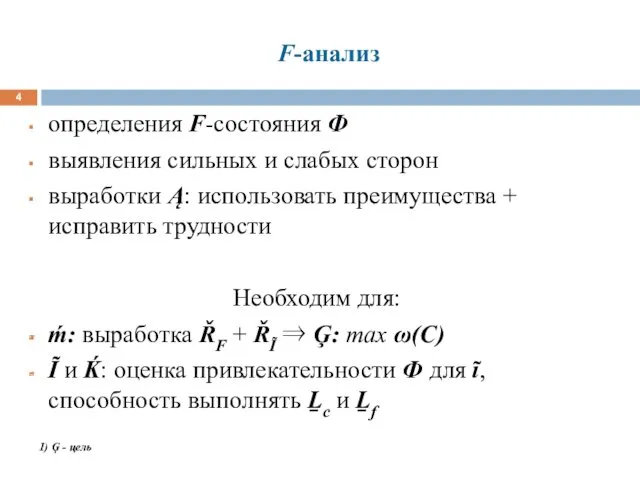

- 4. F-анализ определения F-состояния Ф выявления сильных и слабых сторон выработки Ą: использовать преимущества + исправить трудности

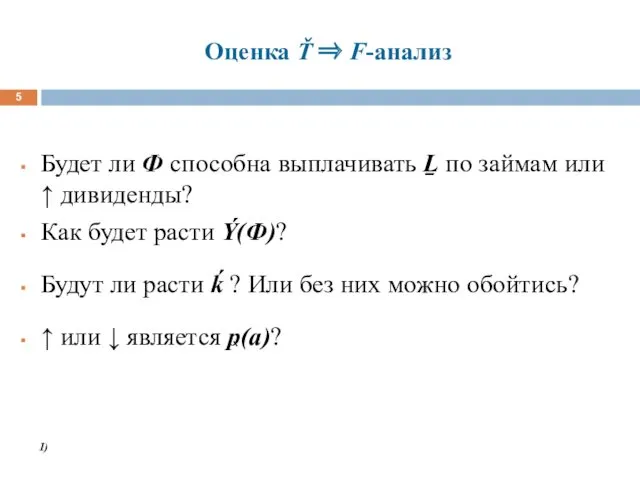

- 5. Оценка Ť ⇒ F-анализ Будет ли Ф способна выплачивать Ḻ по займам или ↑ дивиденды? Как

- 6. Ḁ F-документов С одной стороны, Ӎ-суммы в F-документах отражают Ť ожидания Ḿ С другой стороны, Ḁ

- 7. kF относительная величина: деление одного компонента на другой k м.б.представлен: 4, деленное на 3; 4/3;

- 8. Базы для сравнения kF нормативный уровень (стандарт): устанавливается централизованно ⇒ ликвидность и ḱ-способность Ф среднеотраслевой уровень:

- 9. Интерпретация kF НЕ дают готовых ответов, а лишь ĭ об Δ ⇒ Ř Сигнал тревоги Для

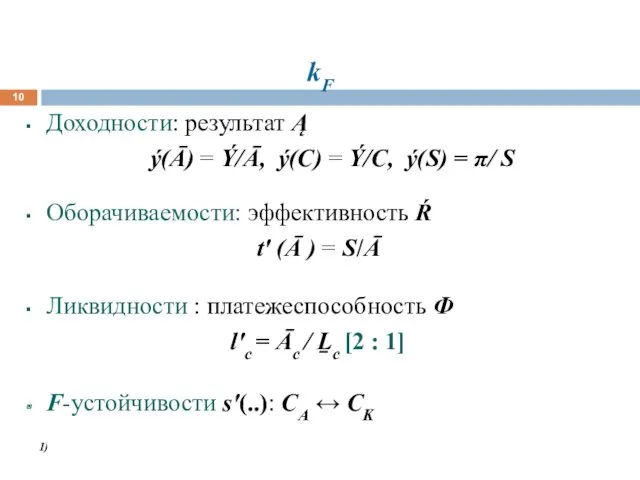

- 10. kF Доходности: результат Ą ý(Ā) = Ý/Ā, ý(С) = Ý/С, ý(S) = π/ S Оборачиваемости: эффективность

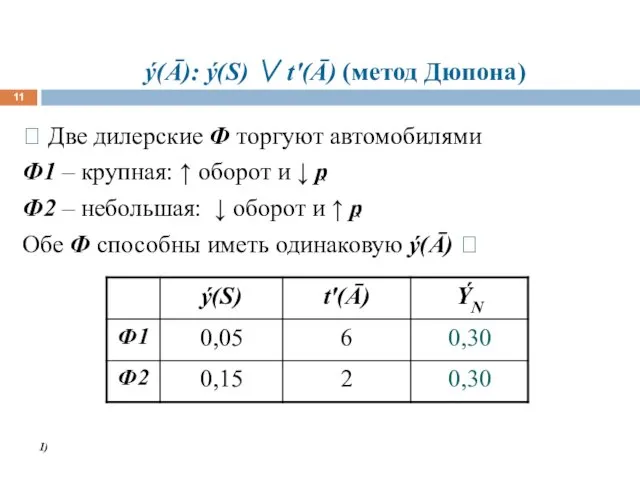

- 11. ý(Ā): ý(S) ∨ t'(Ā) (метод Дюпона) Две дилерские Ф торгуют автомобилями Ф1 – крупная: ↑

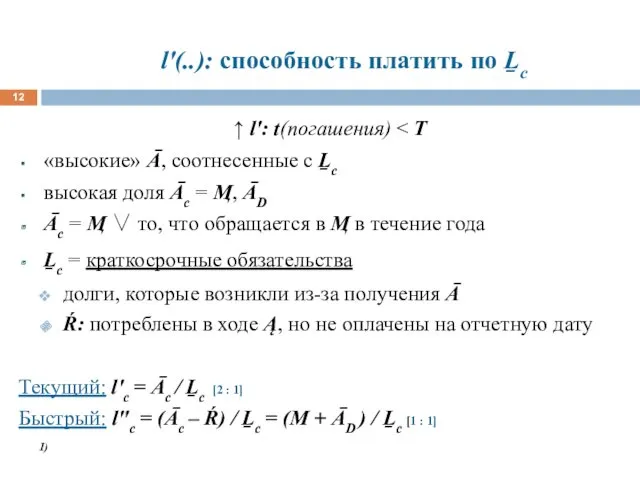

- 12. l'(..): способность платить по Ḻс ↑ l': t(погашения) «высокие» Ā, соотнесенные с Ḻс высокая доля Āс

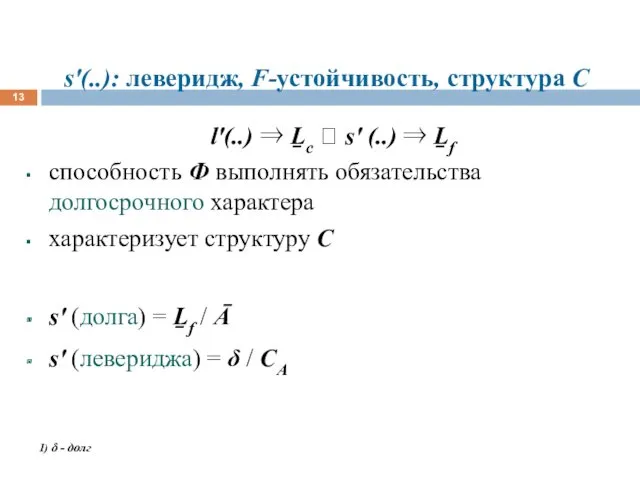

- 13. s'(..): леверидж, F-устойчивость, структура С l'(..) ⇒ Ḻс ⮫ s' (..) ⇒ Ḻf способность Ф выполнять

- 14. Формула Дюпона ý(СА) = πN /CA = (πN /S) * (S/Ā) * (Ā/C) = y1 *

- 15. Вертикальный F-анализ рассчитывается в % к самой крупной величине анализ ÝÉ и BL Позволяет сравнить: Ą(Ф)

- 16. Ḁ и интерпретация F-документов ÝÉ: самая большая величина - S″: компоненты счета устанавливаются в % от

- 17. Горизонтальный Ḁ ≡ разновидность F-анализа: по сути, вертикальный Ḁ, который проводится за ряд лет и призван

- 18. Трендовый Ḁ выбирается базовый год и все сравнения производятся в % к этому году сравнение документов

- 19. Критерии оценки ý, достоинства и недостатки критерий: ý(CA) ↔ ω(a) ⭍ Время: жертвовать текущей выгодой ради

- 20. Леверидж ≡ рычаг управления операционный: баланс É и ↑ Ý возможность ↑ π при Δ соотношения

- 21. Точка безубыточности ≡ минимально допустимая критическая ý(Ф) ≡ min q(ḣ), которое обязано производить Ф ≡ результат

- 23. Скачать презентацию

«Многие фирмы не получают конкурентных преимуществ, обеспечиваемых внедрением усовершенствованных систем управления

«Многие фирмы не получают конкурентных преимуществ, обеспечиваемых внедрением усовершенствованных систем управления

Содержание

Понятие F-анализа

Ḁ F-документов

Система коэффициентов

Коэффициенты доходности, оборачиваемости, ликвидности, левериджа

Интерпретация F-документов

Оценка F-деятельности

1) Ḁ

Содержание

Понятие F-анализа

Ḁ F-документов

Система коэффициентов

Коэффициенты доходности, оборачиваемости, ликвидности, левериджа

Интерпретация F-документов

Оценка F-деятельности

1) Ḁ

F-анализ

определения F-состояния Ф

выявления сильных и слабых сторон

выработки Ą: использовать преимущества +

F-анализ

определения F-состояния Ф

выявления сильных и слабых сторон

выработки Ą: использовать преимущества +

Оценка Ť ⇒ F-анализ

Будет ли Ф способна выплачивать Ḻ по займам

Оценка Ť ⇒ F-анализ

Будет ли Ф способна выплачивать Ḻ по займам

Ḁ F-документов

С одной стороны, Ӎ-суммы в F-документах отражают Ť ожидания Ḿ

С

Ḁ F-документов

С одной стороны, Ӎ-суммы в F-документах отражают Ť ожидания Ḿ

С

kF

относительная величина: деление одного компонента на другой

k м.б.представлен: 4, деленное

kF

относительная величина: деление одного компонента на другой

k м.б.представлен: 4, деленное

Базы для сравнения kF

нормативный уровень (стандарт): устанавливается централизованно ⇒ ликвидность и

Базы для сравнения kF

нормативный уровень (стандарт): устанавливается централизованно ⇒ ликвидность и

Интерпретация kF

НЕ дают готовых ответов, а лишь ĭ об Δ ⇒

Интерпретация kF

НЕ дают готовых ответов, а лишь ĭ об Δ ⇒

kF

Доходности: результат Ą

ý(Ā) = Ý/Ā, ý(С) = Ý/С, ý(S) =

kF

Доходности: результат Ą

ý(Ā) = Ý/Ā, ý(С) = Ý/С, ý(S) =

ý(Ā): ý(S) ∨ t'(Ā) (метод Дюпона)

Две дилерские Ф торгуют

ý(Ā): ý(S) ∨ t'(Ā) (метод Дюпона)

Две дилерские Ф торгуют

l'(..): способность платить по Ḻс

↑ l': t(погашения) < T

«высокие» Ā,

l'(..): способность платить по Ḻс

↑ l': t(погашения) < T

«высокие» Ā,

s'(..): леверидж, F-устойчивость, структура С

l'(..) ⇒ Ḻс ⮫ s' (..)

s'(..): леверидж, F-устойчивость, структура С

l'(..) ⇒ Ḻс ⮫ s' (..)

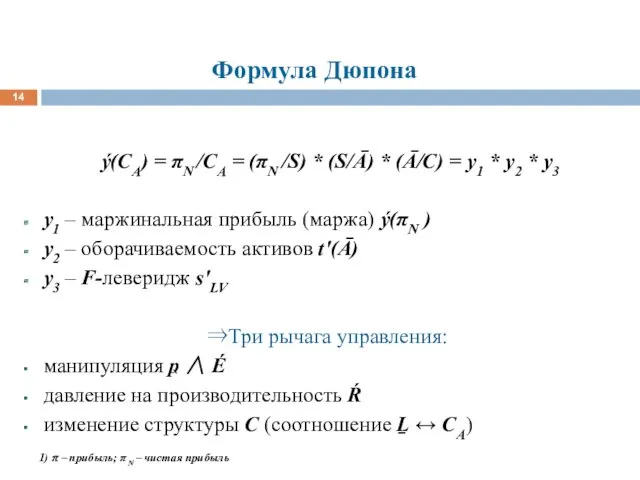

Формула Дюпона

ý(СА) = πN /CA = (πN /S) * (S/Ā)

Формула Дюпона

ý(СА) = πN /CA = (πN /S) * (S/Ā)

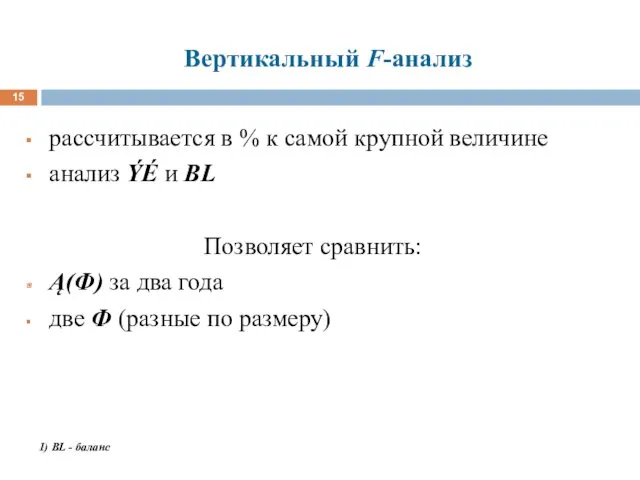

Вертикальный F-анализ

рассчитывается в % к самой крупной величине

анализ ÝÉ и

Вертикальный F-анализ

рассчитывается в % к самой крупной величине

анализ ÝÉ и

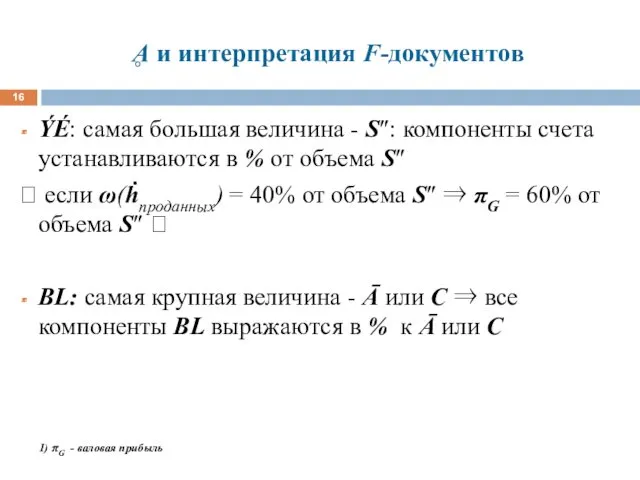

Ḁ и интерпретация F-документов

ÝÉ: самая большая величина - S″: компоненты счета

Ḁ и интерпретация F-документов

ÝÉ: самая большая величина - S″: компоненты счета

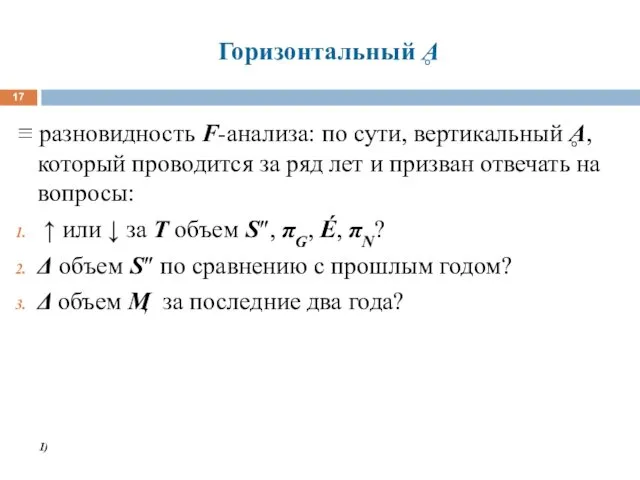

Горизонтальный Ḁ

≡ разновидность F-анализа: по сути, вертикальный Ḁ, который проводится за

Горизонтальный Ḁ

≡ разновидность F-анализа: по сути, вертикальный Ḁ, который проводится за

Трендовый Ḁ

выбирается базовый год и все сравнения производятся в % к

Трендовый Ḁ

выбирается базовый год и все сравнения производятся в % к

Критерии оценки ý, достоинства и недостатки

критерий: ý(CA) ↔ ω(a)

⭍ Время: жертвовать

Критерии оценки ý, достоинства и недостатки

критерий: ý(CA) ↔ ω(a)

⭍ Время: жертвовать

Леверидж

≡ рычаг управления

операционный:

баланс É и ↑ Ý

возможность ↑ π при

Леверидж

≡ рычаг управления

операционный:

баланс É и ↑ Ý

возможность ↑ π при

Точка безубыточности

≡ минимально допустимая критическая ý(Ф)

≡ min q(ḣ), которое обязано производить

Точка безубыточности

≡ минимально допустимая критическая ý(Ф)

≡ min q(ḣ), которое обязано производить

тыва дылга кичээл Темачангыс аймак кежигуннерлиг состер 7класс презентация

тыва дылга кичээл Темачангыс аймак кежигуннерлиг состер 7класс презентация ЕГЭ 2018. Лексические нормы русского языка. Задание №20. Теория

ЕГЭ 2018. Лексические нормы русского языка. Задание №20. Теория Звезда надежды - социально-реабилитационный центр для несовершеннолетних детей

Звезда надежды - социально-реабилитационный центр для несовершеннолетних детей Сертификация. Менеджмент качества и правовые основы сертификации

Сертификация. Менеджмент качества и правовые основы сертификации Теорема Виета

Теорема Виета Барс. Реновация промзон, ликвидация техногенных свалок, благоустройство территорий

Барс. Реновация промзон, ликвидация техногенных свалок, благоустройство территорий Презентация Игрушка в жизни ребёнка Диск

Презентация Игрушка в жизни ребёнка Диск Презентация Здоровье

Презентация Здоровье Тест по теме: Правильные многогранники. Часть 2. Вариант 1

Тест по теме: Правильные многогранники. Часть 2. Вариант 1 Рак ободочной кишки

Рак ободочной кишки презентация к циклу уроков по теме Углеводы

презентация к циклу уроков по теме Углеводы Лудомания- зависимость от азартных игр

Лудомания- зависимость от азартных игр Роль игры в развитии коммуникативных способностей детей дошкольного и младшего школьного возраста

Роль игры в развитии коммуникативных способностей детей дошкольного и младшего школьного возраста История новогодней игрушки

История новогодней игрушки 7 класс: Жизнь в океане

7 класс: Жизнь в океане Автоматизация проектирования и изготовления изделий машиностроительного назначения

Автоматизация проектирования и изготовления изделий машиностроительного назначения Путешествие в страну Здоровья

Путешествие в страну Здоровья Физиологические и социальные особенности людей пожилого возраста

Физиологические и социальные особенности людей пожилого возраста Иоганн Вольфганг фон Гёте, трагедия Фауст

Иоганн Вольфганг фон Гёте, трагедия Фауст Энергетический обмен - катаболизм

Энергетический обмен - катаболизм Средства, влияющие на функции органов пищеварения

Средства, влияющие на функции органов пищеварения Роль и значение транспорта. Сухопутный транспорт

Роль и значение транспорта. Сухопутный транспорт Кто хочет стать миллионером. Игра

Кто хочет стать миллионером. Игра Педагогические технологии гуманистической педагогики: ролевые и деловые игры

Педагогические технологии гуманистической педагогики: ролевые и деловые игры Электроснабжение предприятий. Тема 1.2. Основные элементы системы электроснабжения

Электроснабжение предприятий. Тема 1.2. Основные элементы системы электроснабжения Мыс Cu – элементтердің периодтық жүйесінің І-тобындағы химиялық элемент

Мыс Cu – элементтердің периодтық жүйесінің І-тобындағы химиялық элемент Коррекция дислексии. Методика Рональда Дэйвиса

Коррекция дислексии. Методика Рональда Дэйвиса Функции тройничного нерва. Методы исследования

Функции тройничного нерва. Методы исследования