- Анализ основных фондов предприятий торговли и общественного питания

Содержание

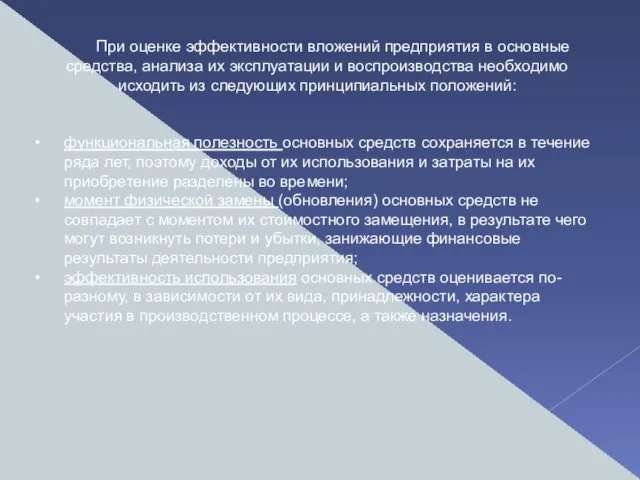

- 2. При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации и воспроизводства необходимо исходить из

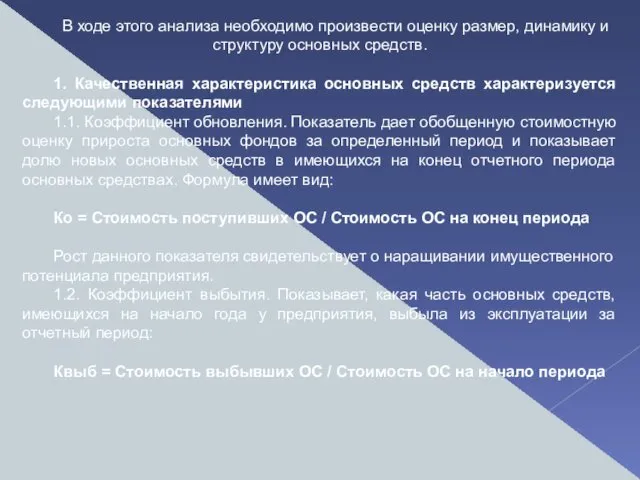

- 3. В ходе этого анализа необходимо произвести оценку размер, динамику и структуру основных средств. 1. Качественная характеристика

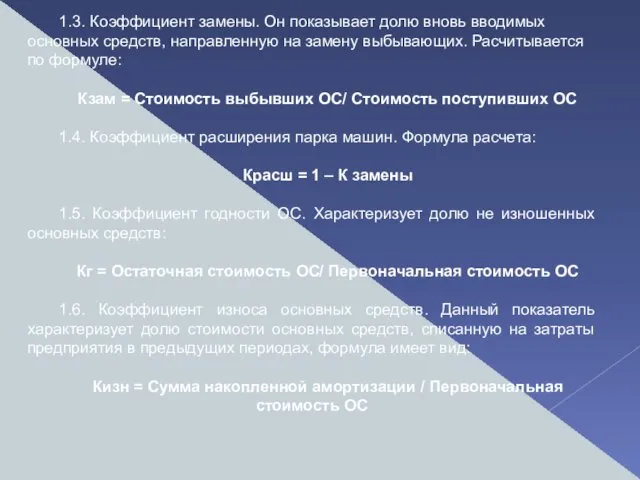

- 4. 1.3. Коэффициент замены. Он показывает долю вновь вводимых основных средств, направленную на замену выбывающих. Расчитывается по

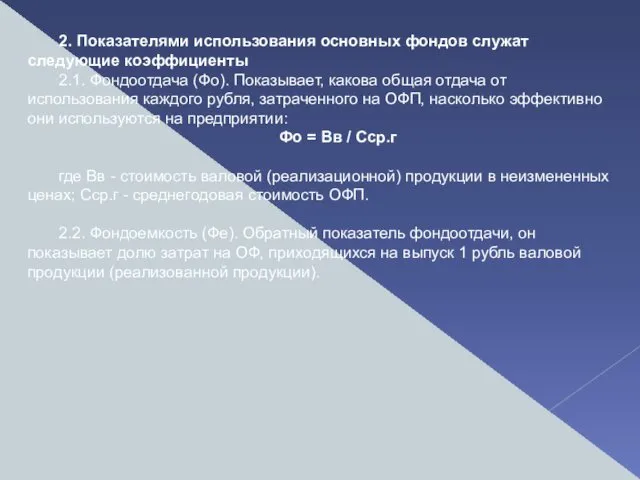

- 5. 2. Показателями использования основных фондов служат следующие коэффициенты 2.1. Фондоотдача (Фо). Показывает, какова общая отдача от

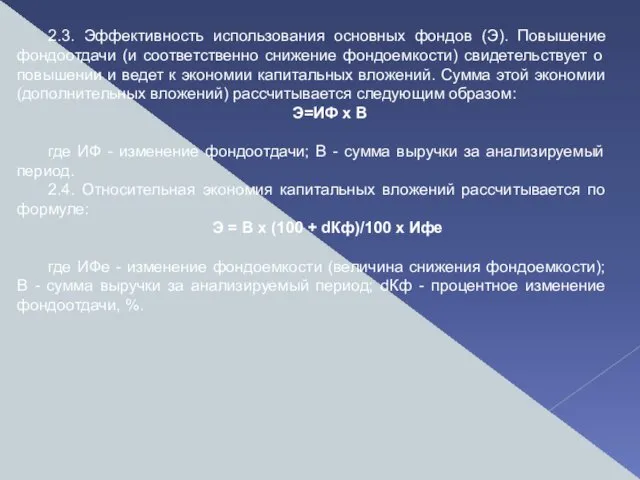

- 6. 2.3. Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении и

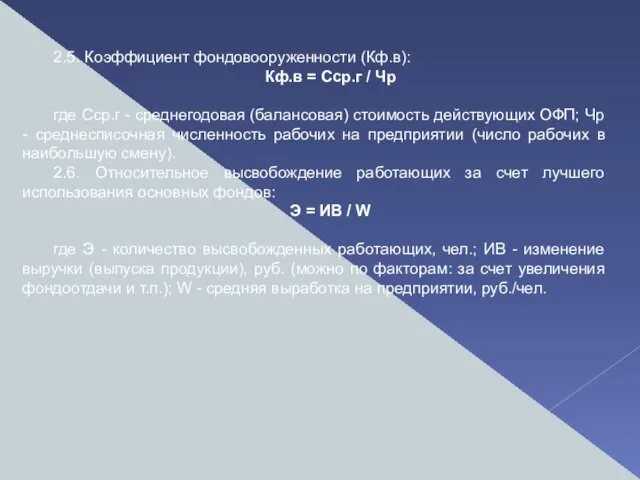

- 7. 2.5. Коэффициент фондовооруженности (Кф.в): Кф.в = Сср.г / Чр где Сср.г - среднегодовая (балансовая) стоимость действующих

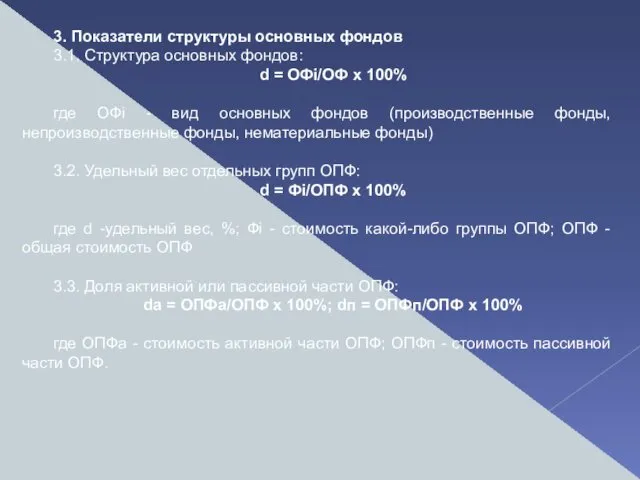

- 8. 3. Показатели структуры основных фондов 3.1. Структура основных фондов: d = ОФi/ОФ х 100% где ОФi

- 10. Скачать презентацию

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации

В ходе этого анализа необходимо произвести оценку размер, динамику и структуру

В ходе этого анализа необходимо произвести оценку размер, динамику и структуру

1.3. Коэффициент замены. Он показывает долю вновь вводимых основных средств, направленную

1.3. Коэффициент замены. Он показывает долю вновь вводимых основных средств, направленную

2. Показателями использования основных фондов служат следующие коэффициенты

2.1. Фондоотдача (Фо). Показывает,

2. Показателями использования основных фондов служат следующие коэффициенты

2.1. Фондоотдача (Фо). Показывает,

2.3. Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение

2.3. Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение

2.5. Коэффициент фондовооруженности (Кф.в):

Кф.в = Сср.г / Чр

где Сср.г -

2.5. Коэффициент фондовооруженности (Кф.в):

Кф.в = Сср.г / Чр

где Сср.г -

3. Показатели структуры основных фондов

3.1. Структура основных фондов:

d = ОФi/ОФ

3. Показатели структуры основных фондов

3.1. Структура основных фондов:

d = ОФi/ОФ

Олимпийские игры Сочи 2014

Олимпийские игры Сочи 2014 Решение систем линейных уравнений

Решение систем линейных уравнений Страна дорожных правил. Игра

Страна дорожных правил. Игра Смысл жизни. Виктор Франкл. (Тема 7)

Смысл жизни. Виктор Франкл. (Тема 7) Элементы гидростатики

Элементы гидростатики Синдром поликистозных яичников

Синдром поликистозных яичников Почему звенит звонок. 1 класс

Почему звенит звонок. 1 класс Школа будущего

Школа будущего Оборудование для обработки сырья. Общая технология силикатов

Оборудование для обработки сырья. Общая технология силикатов О вреде курения

О вреде курения Презентация Как написать исследовательскую работу

Презентация Как написать исследовательскую работу Внеурочная деятельность в 1 классе в рамках реализации ФГОС НОО Диск

Внеурочная деятельность в 1 классе в рамках реализации ФГОС НОО Диск Многоугольник. Выпуклый многоугольник

Многоугольник. Выпуклый многоугольник Чувствительная функция нервной системы. Чувствительность и ее расстройства. Боль. Ноцицептивные и антиноцицептивные системы мозга

Чувствительная функция нервной системы. Чувствительность и ее расстройства. Боль. Ноцицептивные и антиноцицептивные системы мозга для будущих водителей и их родителей

для будущих водителей и их родителей Оценка влияния конфигурации и параметров схемы на суммарную потребляемую активную мощность

Оценка влияния конфигурации и параметров схемы на суммарную потребляемую активную мощность С днем рождения, любимые

С днем рождения, любимые Презентация. Пустыни мира.

Презентация. Пустыни мира. B-лимфоциты

B-лимфоциты Электрическая контактная сварка

Электрическая контактная сварка Режим приема пищи. Правильный ужин

Режим приема пищи. Правильный ужин Личностные качества юриста

Личностные качества юриста Инновационное поведение в организации

Инновационное поведение в организации Дизель генераторы. Дизельді электр стансасы

Дизель генераторы. Дизельді электр стансасы 25 января — Татьянин день (день студента)

25 января — Татьянин день (день студента) Проектная работа Полосатая свеча

Проектная работа Полосатая свеча Международный день птиц

Международный день птиц 195 лет со дня рождения Александра Островского. Смех, слёзы и истина

195 лет со дня рождения Александра Островского. Смех, слёзы и истина