- Аудит недействительных сделок

Содержание

- 2. Нормативно – правовая база Гражданский кодекс РФ. - М.: 1995 Комментарий к Гражданскому кодексу РФ, части

- 3. Сделка - это действие, направленное на установление, изменение или прекращение гражданских прав и обязанностей. В соответствии

- 4. Сделка – это волевой акт, т.е. действия граждан и юридических лиц, которые должны обладать определённой правоспособностью

- 5. Недействительные сделки делятся на две группы: ничтожные и оспоримые. Оспоримая сделка недействительна в силу признания ее

- 6. К ничтожным сделка относятся: сделки, заключенные с нарушением предписания об обязательном соблюдении нотариальной формы и требований

- 7. К оспоримым сделкам относятся: сделки, выходящие за пределы правоспособности совершившего их юридического лица (ст. 173 ГК

- 8. сделки, совершенные гражданином, не способным понимать значение своих действий или руководить ими (ст. 177 ГК РФ);

- 9. Сделки, совершаемые юридическими лицами, могут быть признаны оспоримыми, и в следующих случаях: если при их заключении

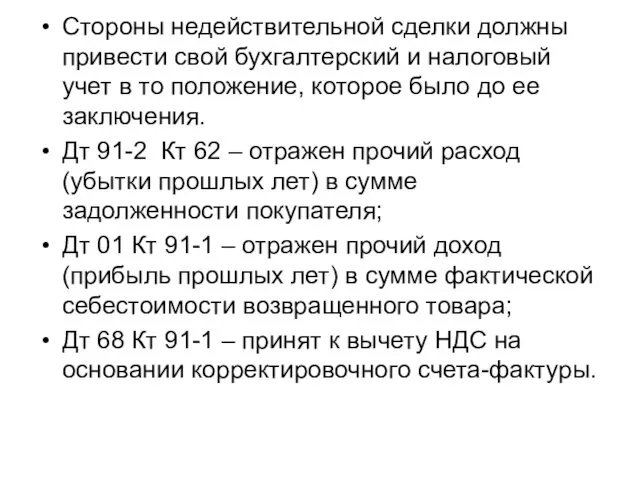

- 10. Стороны недействительной сделки должны привести свой бухгалтерский и налоговый учет в то положение, которое было до

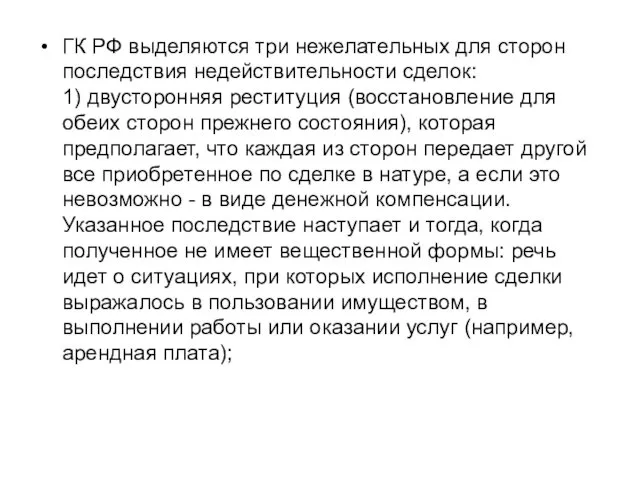

- 11. ГК РФ выделяются три нежелательных для сторон последствия недействительности сделок: 1) двусторонняя реституция (восстановление для обеих

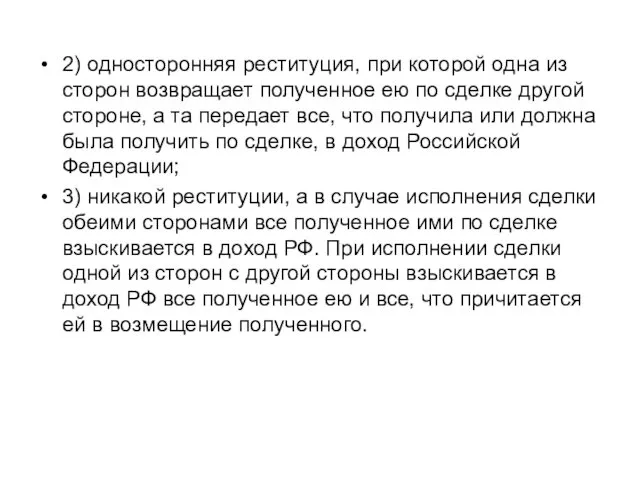

- 12. 2) односторонняя реституция, при которой одна из сторон возвращает полученное ею по сделке другой стороне, а

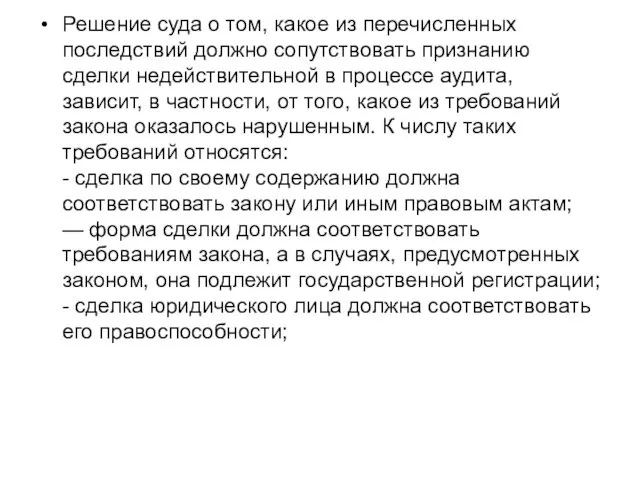

- 13. Решение суда о том, какое из перечисленных последствий должно сопутствовать признанию сделки недействительной в процессе аудита,

- 14. Если в ходе аудита выявлены факты несоблюдения требований законодательных и нормативных актов, как влияющих, так и

- 15. Если аудитор предполагает, что существуют факты несоблюдения законодательных и нормативных актов, то ему нужно документально оформить

- 16. - оценку последствий влияния выявленных фактов несоблюдения законодательных и нормативных актов на финансовую отчетность организации-клиента; -

- 17. Говоря о недействительных сделках, не стоит забывать о том, что они связаны с правонарушениями. Законодательство РФ

- 18. Уголовная ответственность ст. 173 "Лжепредпринимательство"; ст. 174 "Легализация (отмывание) денежных средств или иного имущества, приобретенных другими

- 20. Скачать презентацию

Нормативно – правовая база

Гражданский кодекс РФ. - М.: 1995

Комментарий

Нормативно – правовая база

Гражданский кодекс РФ. - М.: 1995

Комментарий

Сделка - это действие, направленное на установление, изменение или прекращение гражданских

Сделка - это действие, направленное на установление, изменение или прекращение гражданских

Сделка – это волевой акт, т.е. действия граждан и юридических лиц,

Сделка – это волевой акт, т.е. действия граждан и юридических лиц,

Недействительные сделки делятся на две группы: ничтожные и оспоримые.

Оспоримая сделка недействительна

Недействительные сделки делятся на две группы: ничтожные и оспоримые.

Оспоримая сделка недействительна

К ничтожным сделка относятся:

сделки, заключенные с нарушением предписания об обязательном соблюдении

К ничтожным сделка относятся:

сделки, заключенные с нарушением предписания об обязательном соблюдении

К оспоримым сделкам относятся:

сделки, выходящие за пределы правоспособности совершившего их юридического

К оспоримым сделкам относятся:

сделки, выходящие за пределы правоспособности совершившего их юридического

сделки, совершенные гражданином, не способным понимать значение своих действий или руководить

сделки, совершенные гражданином, не способным понимать значение своих действий или руководить

Сделки, совершаемые юридическими лицами, могут быть признаны оспоримыми, и в следующих

Сделки, совершаемые юридическими лицами, могут быть признаны оспоримыми, и в следующих

Стороны недействительной сделки должны привести свой бухгалтерский и налоговый учет в

Стороны недействительной сделки должны привести свой бухгалтерский и налоговый учет в

ГК РФ выделяются три нежелательных для сторон последствия недействительности сделок:

1)

2) односторонняя реституция, при которой одна из сторон возвращает полученное ею

Решение суда о том, какое из перечисленных последствий должно сопутствовать признанию

Решение суда о том, какое из перечисленных последствий должно сопутствовать признанию

Если в ходе аудита выявлены факты несоблюдения требований законодательных и нормативных

Если в ходе аудита выявлены факты несоблюдения требований законодательных и нормативных

Если аудитор предполагает, что существуют факты несоблюдения законодательных и нормативных актов,

Если аудитор предполагает, что существуют факты несоблюдения законодательных и нормативных актов,

- оценку последствий влияния выявленных фактов несоблюдения законодательных и нормативных актов

- оценку последствий влияния выявленных фактов несоблюдения законодательных и нормативных актов

Говоря о недействительных сделках, не стоит забывать о том, что они

Говоря о недействительных сделках, не стоит забывать о том, что они

Уголовная ответственность

ст. 173 "Лжепредпринимательство";

ст. 174 "Легализация (отмывание) денежных средств или иного

Уголовная ответственность

ст. 173 "Лжепредпринимательство";

ст. 174 "Легализация (отмывание) денежных средств или иного

Санаторно-курортное лечение: принципы организации и порядок предоставления

Санаторно-курортное лечение: принципы организации и порядок предоставления Жизнь в моем городе в прошлом веке

Жизнь в моем городе в прошлом веке Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды

Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды Типология словосочетаний. Лекция 9

Типология словосочетаний. Лекция 9 Лирика поэтов, участников Великой Отечественной войны

Лирика поэтов, участников Великой Отечественной войны Использование современных образовательных технологий при конструировании занятий по иностранному языку

Использование современных образовательных технологий при конструировании занятий по иностранному языку Международный день прав животных

Международный день прав животных Мои дети-моя гордость.

Мои дети-моя гордость. Мобильные приложения для исследований Биомеханики движений в спорте Губарева Н.В

Мобильные приложения для исследований Биомеханики движений в спорте Губарева Н.В проект Люблю берёзку русскую

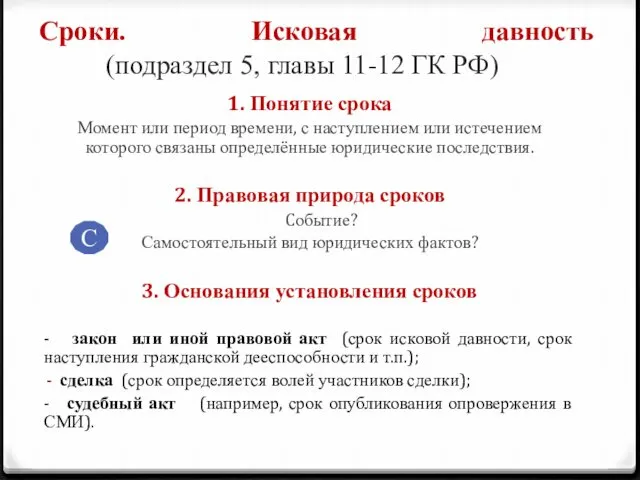

проект Люблю берёзку русскую Сроки. Исковая давность (подраздел 5, главы 11-12 ГК РФ)

Сроки. Исковая давность (подраздел 5, главы 11-12 ГК РФ) Для школ (2)

Для школ (2) Рассказ Федора Абрамова О чем плачут лошади

Рассказ Федора Абрамова О чем плачут лошади Юрист в государственном секторе

Юрист в государственном секторе Металлические конструкции, включая сварку. Элементы и соединения. Лекция 6. Часть 1

Металлические конструкции, включая сварку. Элементы и соединения. Лекция 6. Часть 1 Возможности электронного журнала

Возможности электронного журнала Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики

Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики Фетоплацентарная недостаточность

Фетоплацентарная недостаточность Введение в направление Электроэнергетика

Введение в направление Электроэнергетика Устройство автомобильной шины

Устройство автомобильной шины Диагностика классного коллектива

Диагностика классного коллектива Болат өндірісіндегі суды өңдеу

Болат өндірісіндегі суды өңдеу презентация к технологии Использование сказкотерапии в музыкальной и досуговой деятельности дошкольников

презентация к технологии Использование сказкотерапии в музыкальной и досуговой деятельности дошкольников Робототехника в Японии

Робототехника в Японии Нефтяной комплекс России

Нефтяной комплекс России Что нужно, чтобы стать работником в отрасли “Телекоммуникации и связь”

Что нужно, чтобы стать работником в отрасли “Телекоммуникации и связь” Уравнения. Решение уравнений

Уравнения. Решение уравнений Произведение двух последовательных отрицательных чисел

Произведение двух последовательных отрицательных чисел