- Бухгалтерский и налоговый учёт материальных запасов ООО Ваша-Типография

Содержание

- 2. Актуальность темы заключается в том, что материальные запасы, являясь предметами труда, обеспечивают вместе со средствами труда

- 3. Цель работы: состоит в определение сущности материально-производственные запасов в ООО «Ваша-Типография», ведении учета, анализе показателей хозяйственной

- 4. Объектом исследования данной работы является общество с ограниченной ответственностью «Ваша-Типография» , находящееся по адресу: город Владимир,

- 5. Основные показатели деятельности ООО «Ваша-Типография» за 2017-2018 год

- 6. Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, хозяйственных принадлежностей и

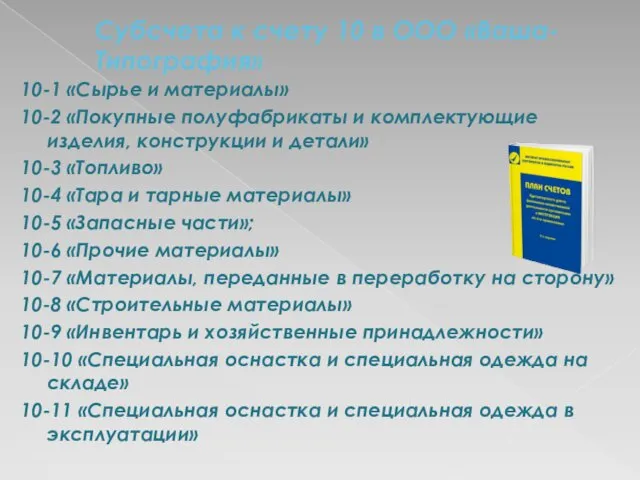

- 7. Субсчета к счету 10 в ООО «Ваша-Типография» 10-1 «Сырье и материалы» 10-2 «Покупные полуфабрикаты и комплектующие

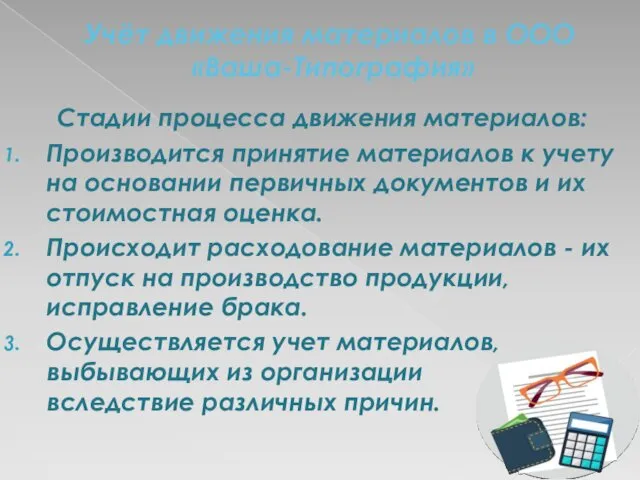

- 8. Учёт движения материалов в ООО «Ваша-Типография» Стадии процесса движения материалов: Производится принятие материалов к учету на

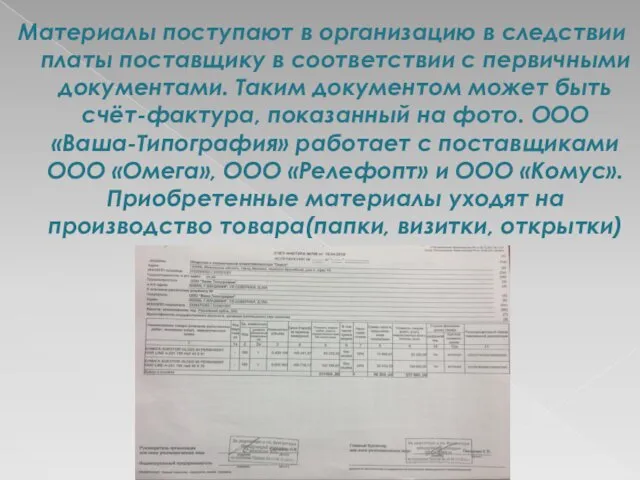

- 9. Материалы поступают в организацию в следствии платы поставщику в соответствии с первичными документами. Таким документом может

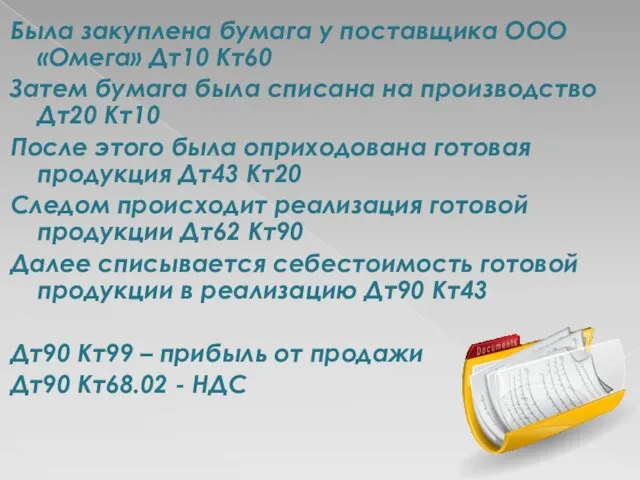

- 10. Была закуплена бумага у поставщика ООО «Омега» Дт10 Кт60 Затем бумага была списана на производство Дт20

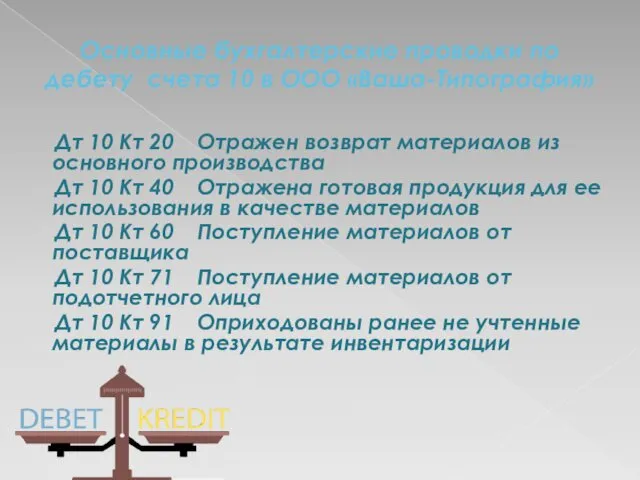

- 11. Основные бухгалтерские проводки по дебету счета 10 в ООО «Ваша-Типография» Дт 10 Кт 20 Отражен возврат

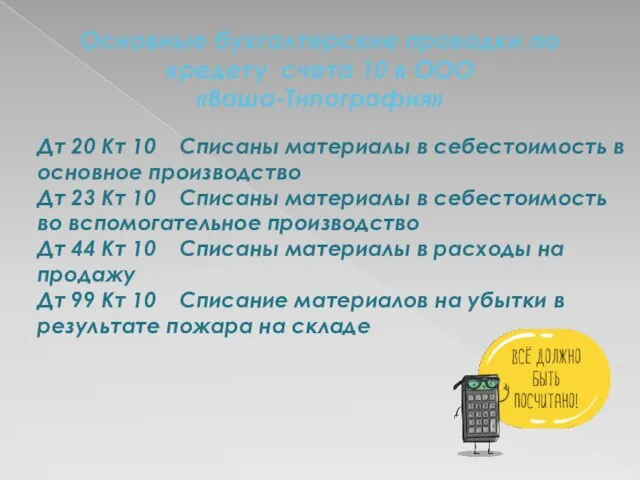

- 12. Основные бухгалтерские проводки по кредету счета 10 в ООО «Ваша-Типография» Дт 20 Кт 10 Списаны материалы

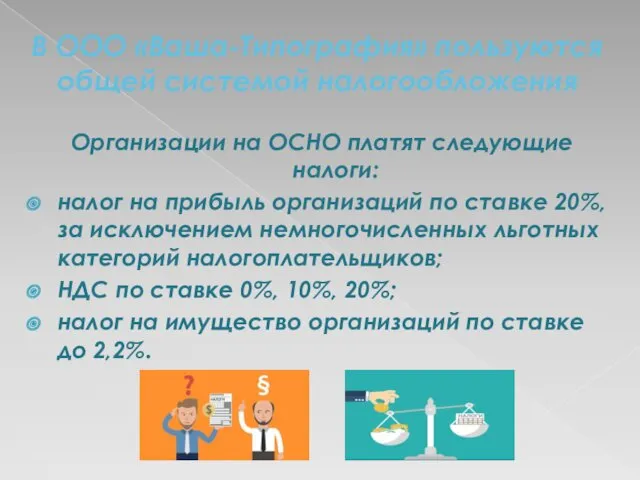

- 13. В ООО «Ваша-Типография» пользуются общей системой налогообложения Организации на ОСНО платят следующие налоги: налог на прибыль

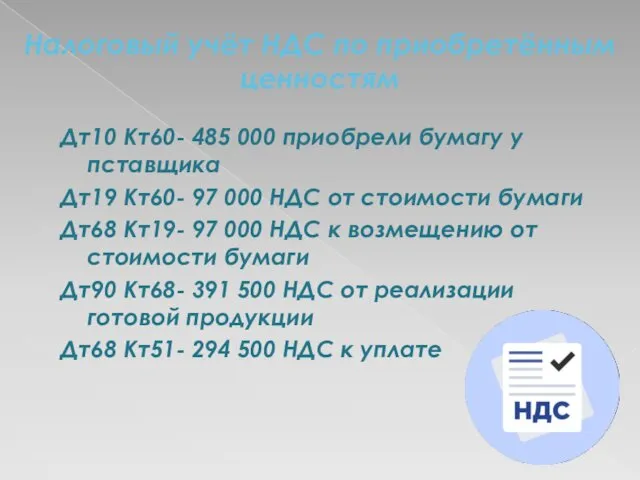

- 14. Налоговый учёт НДС по приобретённым ценностям Дт10 Кт60- 485 000 приобрели бумагу у пставщика Дт19 Кт60-

- 15. Рекомендации по совершенствованию учета материальных запасов ООО «Ваша типография» В организации необходимо правильно организовать складское хозяйство,

- 16. Заключение Учет является важнейшим средством контроля за сохранностью всех средств хозяйства, за правильным их использованием и

- 18. Скачать презентацию

Актуальность темы

заключается в том, что материальные запасы, являясь предметами труда,

Актуальность темы

заключается в том, что материальные запасы, являясь предметами труда,

Цель работы: состоит в определение сущности материально-производственные запасов в ООО

Цель работы: состоит в определение сущности материально-производственные запасов в ООО

Объектом исследования данной работы является общество с ограниченной ответственностью «Ваша-Типография» ,

Объектом исследования данной работы является общество с ограниченной ответственностью «Ваша-Типография» ,

Основные показатели деятельности ООО «Ваша-Типография» за 2017-2018 год

Основные показатели деятельности ООО «Ваша-Типография» за 2017-2018 год

Счет 10 «Материалы»

предназначен для обобщения информации о наличии и движении сырья,

Счет 10 «Материалы»

предназначен для обобщения информации о наличии и движении сырья,

Субсчета к счету 10 в ООО «Ваша-Типография»

10-1 «Сырье и материалы»

10-2 «Покупные

Субсчета к счету 10 в ООО «Ваша-Типография»

10-1 «Сырье и материалы»

10-2 «Покупные

Учёт движения материалов в ООО

«Ваша-Типография»

Стадии процесса движения материалов:

Производится принятие

Учёт движения материалов в ООО

«Ваша-Типография»

Стадии процесса движения материалов:

Производится принятие

Материалы поступают в организацию в следствии платы поставщику в соответствии с

Материалы поступают в организацию в следствии платы поставщику в соответствии с

Была закуплена бумага у поставщика ООО «Омега» Дт10 Кт60

Затем бумага была

Была закуплена бумага у поставщика ООО «Омега» Дт10 Кт60

Затем бумага была

Основные бухгалтерские проводки по дебету счета 10 в ООО «Ваша-Типография»

Дт

Основные бухгалтерские проводки по дебету счета 10 в ООО «Ваша-Типография»

Дт

Основные бухгалтерские проводки по кредету счета 10 в ООО

«Ваша-Типография»

Дт 20

Основные бухгалтерские проводки по кредету счета 10 в ООО

«Ваша-Типография»

Дт 20

В ООО «Ваша-Типография» пользуются общей системой налогообложения

Организации на ОСНО платят следующие

В ООО «Ваша-Типография» пользуются общей системой налогообложения

Организации на ОСНО платят следующие

Налоговый учёт НДС по приобретённым ценностям

Дт10 Кт60- 485 000 приобрели бумагу

Налоговый учёт НДС по приобретённым ценностям

Дт10 Кт60- 485 000 приобрели бумагу

Рекомендации по совершенствованию учета материальных запасов

ООО «Ваша типография»

В организации необходимо

Рекомендации по совершенствованию учета материальных запасов

ООО «Ваша типография»

В организации необходимо

Заключение

Учет является важнейшим средством контроля за сохранностью всех средств хозяйства, за

Заключение

Учет является важнейшим средством контроля за сохранностью всех средств хозяйства, за

Лапароскопия или лапароскопическая хирургия. Эндоскопия

Лапароскопия или лапароскопическая хирургия. Эндоскопия Научный проект №1. Кондиционер на фасаде – плюсы и минусы

Научный проект №1. Кондиционер на фасаде – плюсы и минусы Работа с пластилином. ПанноСовушка

Работа с пластилином. ПанноСовушка Учебный фразеологический словарь русского языка: пособие для учащихся

Учебный фразеологический словарь русского языка: пособие для учащихся Forecasting techniques. Barometric methods

Forecasting techniques. Barometric methods Производная в ЕГЭ. Готовимся к экзамену

Производная в ЕГЭ. Готовимся к экзамену Автогалерея

Автогалерея Конституция США 1787 года. Её значение для прав человека

Конституция США 1787 года. Её значение для прав человека Щит военный, щит духовный, урок по предмету истоки 5 класс

Щит военный, щит духовный, урок по предмету истоки 5 класс Правопис прикметника

Правопис прикметника Религия, как социокультурное явление. Религиозная ситуация в Беларуси

Религия, как социокультурное явление. Религиозная ситуация в Беларуси Маркетингове дослідження вітчизняного ринку кондитерської продукції

Маркетингове дослідження вітчизняного ринку кондитерської продукції Регулирование нагнетателей в машине

Регулирование нагнетателей в машине Михаил Зощенко, рассказ Великие путешественники

Михаил Зощенко, рассказ Великие путешественники Цели и средства

Цели и средства Азотная кислота.Нитраты

Азотная кислота.Нитраты Крюки, подвески, канаты. Нормы выбраковки

Крюки, подвески, канаты. Нормы выбраковки Универсальный привод

Универсальный привод Интегрированный урок географии и православной культуре в 7 классе

Интегрированный урок географии и православной культуре в 7 классе Постмодернизм

Постмодернизм Конструкції електричних з’єднань

Конструкції електричних з’єднань Мастер-класс Украшения

Мастер-класс Украшения Способы организации производства при изготовлении и ремонте подвижного состава

Способы организации производства при изготовлении и ремонте подвижного состава Безопасность жизнедеятельности. Ликвидация последствий аварий, катастроф, стихийных бедствий и других чрезвычайных ситуаций

Безопасность жизнедеятельности. Ликвидация последствий аварий, катастроф, стихийных бедствий и других чрезвычайных ситуаций 6 класс. Гидросфера 9 урок. Воды суши. Озёра

6 класс. Гидросфера 9 урок. Воды суши. Озёра Семейная педагогика

Семейная педагогика Моделирование в электротехнике

Моделирование в электротехнике “Ел активы-2018” республика смотр-конкурсына

“Ел активы-2018” республика смотр-конкурсына