- Бухгалтерський облік в управлінні вартістю підприємства

Содержание

- 2. План заняття 1. Особливості вартісно-орієнтованого підходу до управління. 2. Підходи та методи оцінки вартості підприємства. 3.

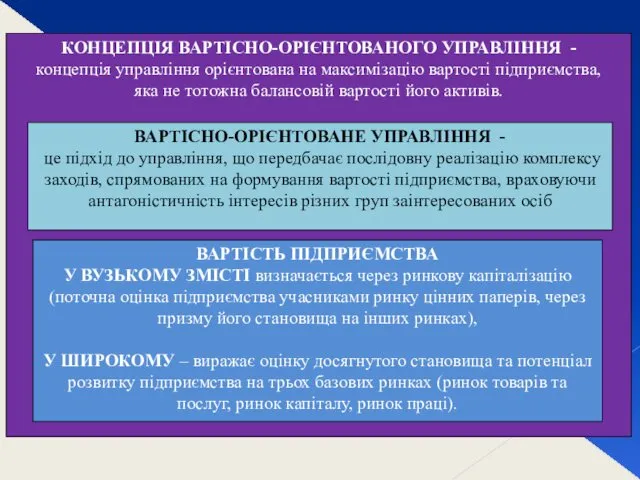

- 3. ВАРТІСТЬ ПІДПРИЄМСТВА У ВУЗЬКОМУ ЗМІСТІ визначається через ринкову капіталізацію (поточна оцінка підприємства учасниками ринку цінних паперів,

- 4. СКЛАДОВІ ВАРТОСТІ ПІДПРИЄМСТВА

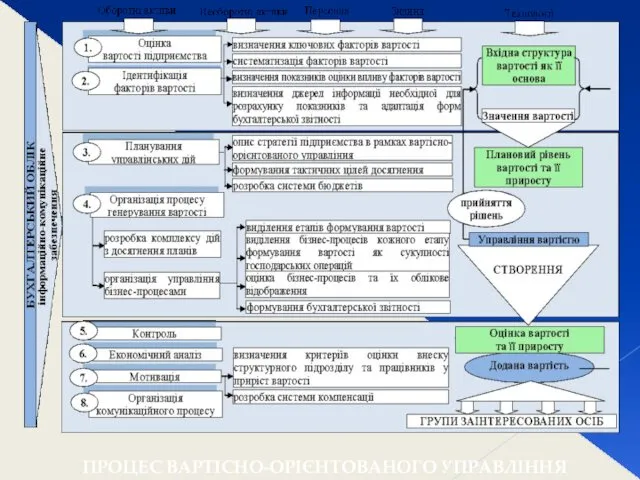

- 5. ПРОЦЕС ВАРТІСНО-ОРІЄНТОВАНОГО УПРАВЛІННЯ

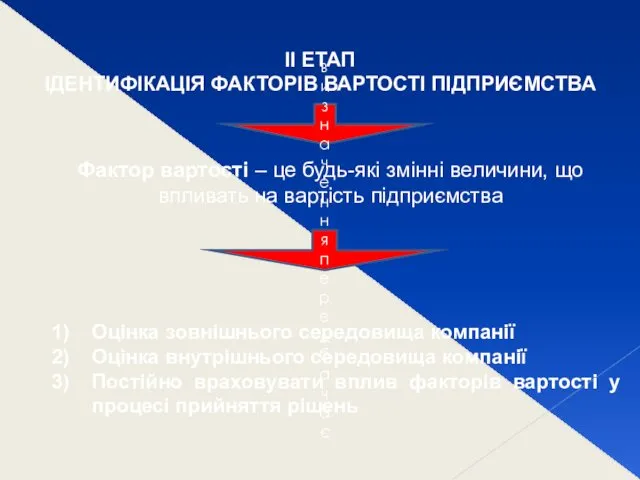

- 6. ІІ ЕТАП ІДЕНТИФІКАЦІЯ ФАКТОРІВ ВАРТОСТІ ПІДПРИЄМСТВА Фактор вартості – це будь-які змінні величини, що впливать на

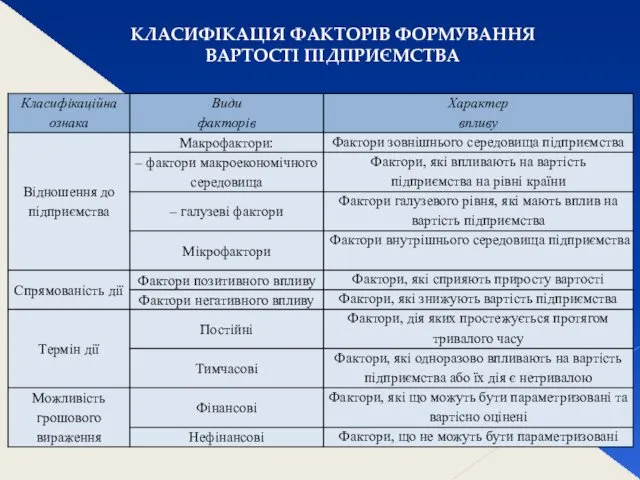

- 7. КЛАСИФІКАЦІЯ ФАКТОРІВ ФОРМУВАННЯ ВАРТОСТІ ПІДПРИЄМСТВА

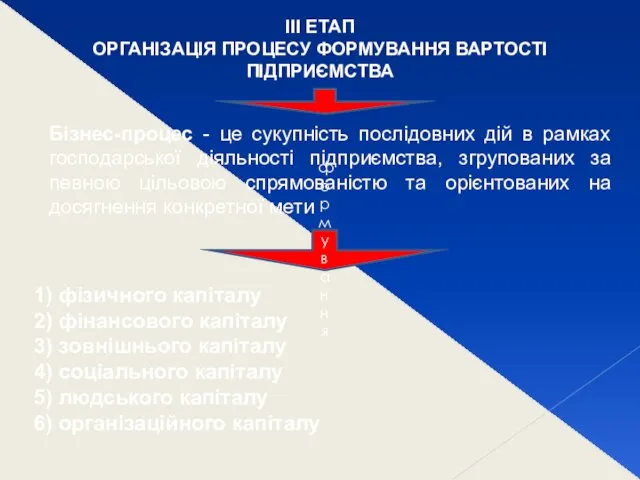

- 8. ІІІ ЕТАП ОРГАНІЗАЦІЯ ПРОЦЕСУ ФОРМУВАННЯ ВАРТОСТІ ПІДПРИЄМСТВА Бізнес-процес - це сукупність послідовних дій в рамках господарської

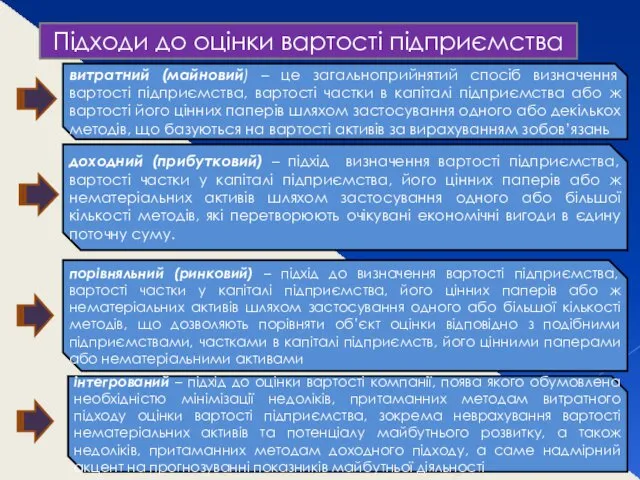

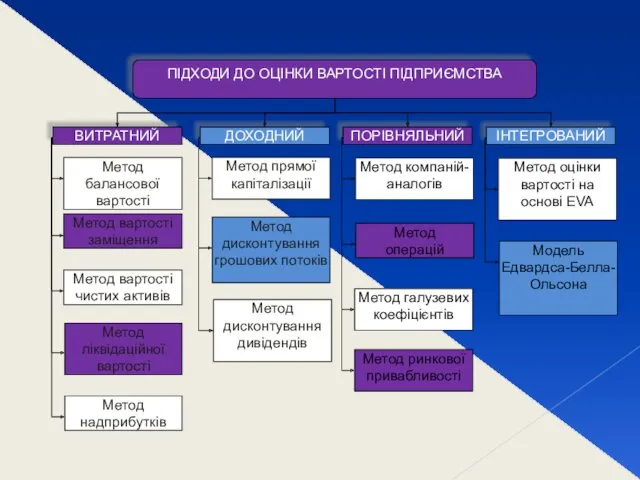

- 9. Підходи до оцінки вартості підприємства витратний (майновий) – це загальноприйнятий спосіб визначення вартості підприємства, вартості частки

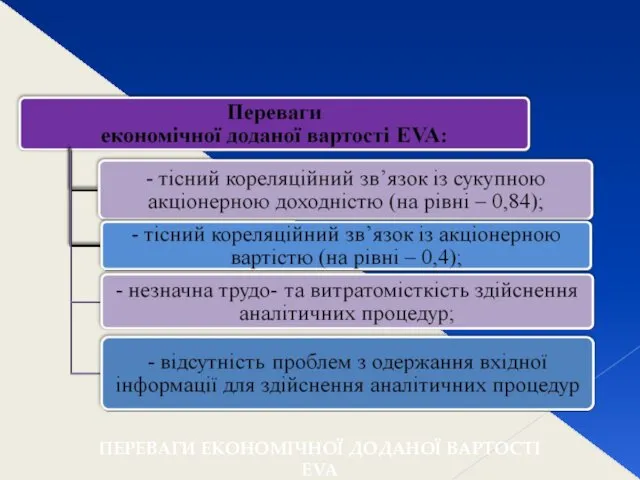

- 11. ПЕРЕВАГИ ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ EVA

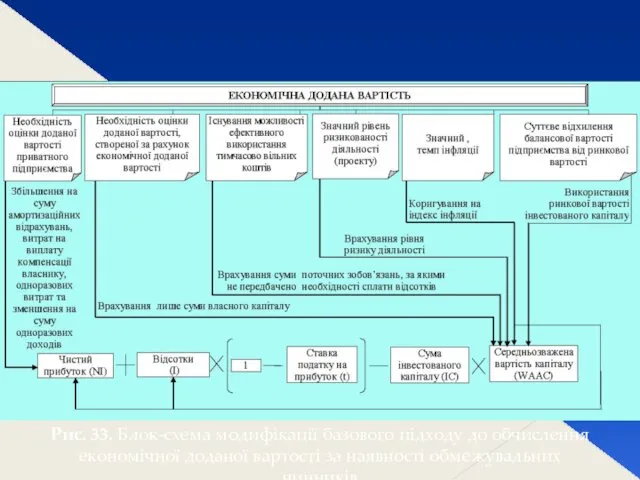

- 12. Рис. 33. Блок-схема модифікації базового підходу до обчислення економічної доданої вартості за наявності обмежувальних чинників

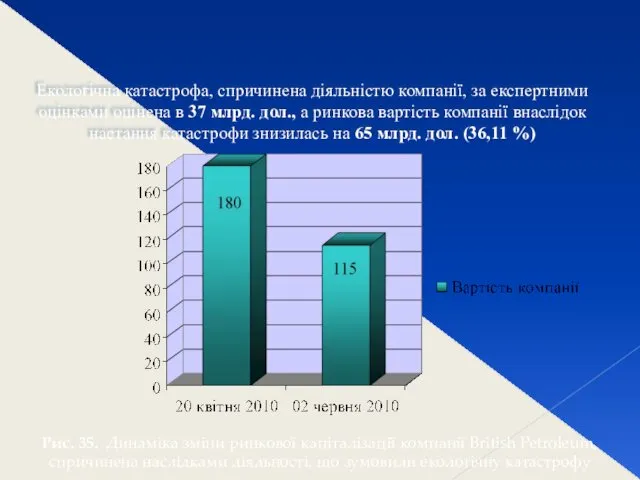

- 13. Рис. 35. Динаміка зміни ринкової капіталізації компанії British Petroleum, спричинена наслідками діяльності, що зумовили екологічну катастрофу

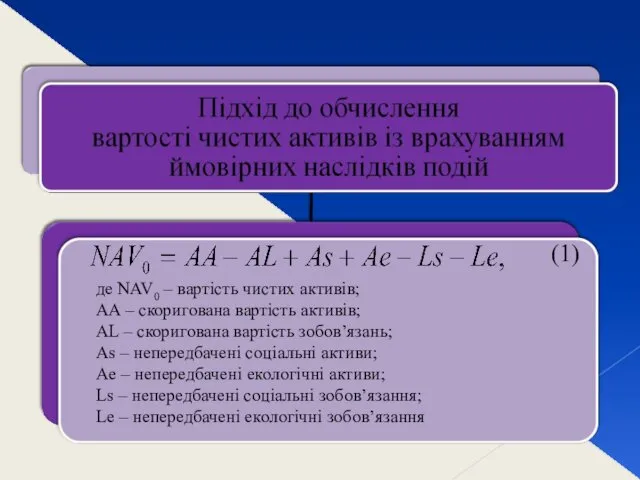

- 14. де NAV0 – вартість чистих активів; AA – скоригована вартість активів; AL – скоригована вартість зобов’язань;

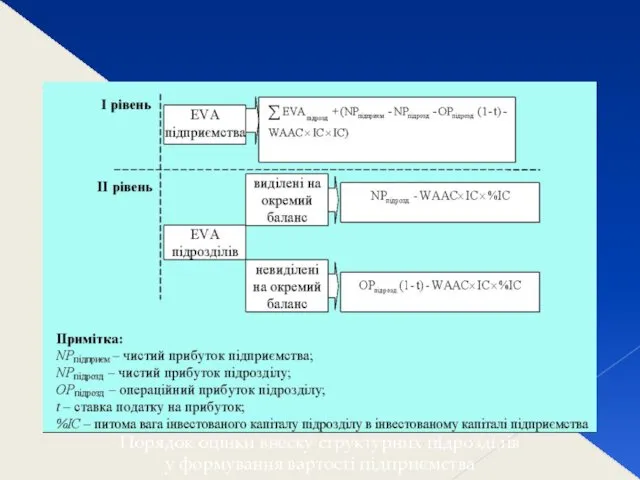

- 15. Порядок оцінки внеску структурних підрозділів у формування вартості підприємства

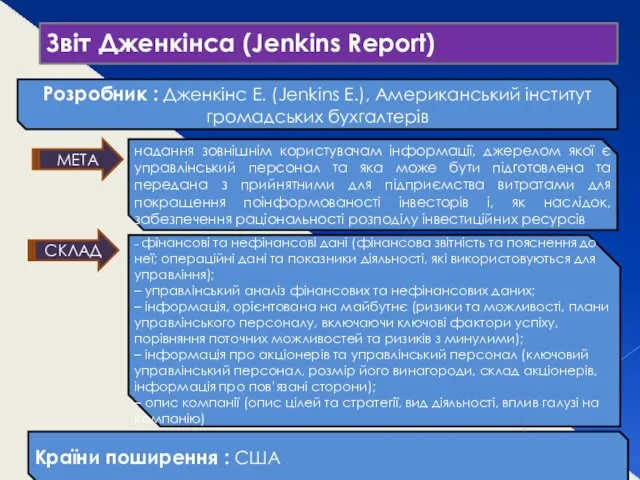

- 16. Звіт Дженкінса (Jenkins Report) Розробник : Дженкінс Е. (Jenkins E.), Американський інститут громадських бухгалтерів надання зовнішнім

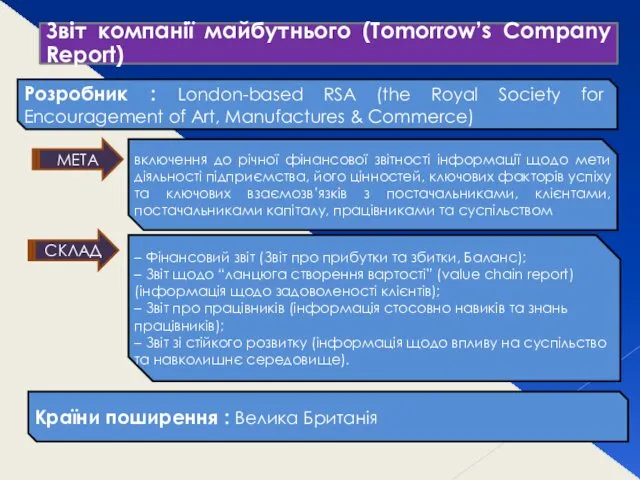

- 17. Звіт компанії майбутнього (Tomorrow’s Company Report) Розробник : London-based RSA (the Royal Society for Encouragement of

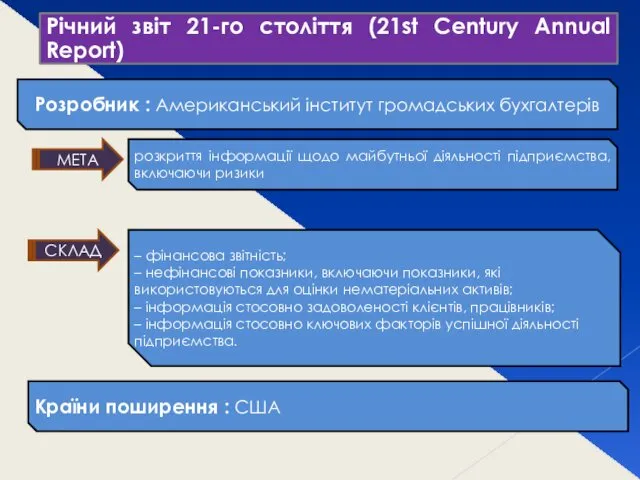

- 18. Річний звіт 21-го століття (21st Century Annual Report) Розробник : Американський інститут громадських бухгалтерів розкриття інформації

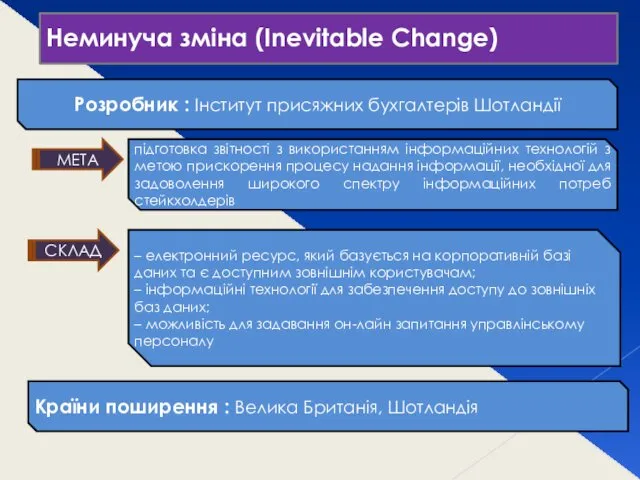

- 19. Неминуча зміна (Inevitable Change) Розробник : Інститут присяжних бухгалтерів Шотландії підготовка звітності з використанням інформаційних технологій

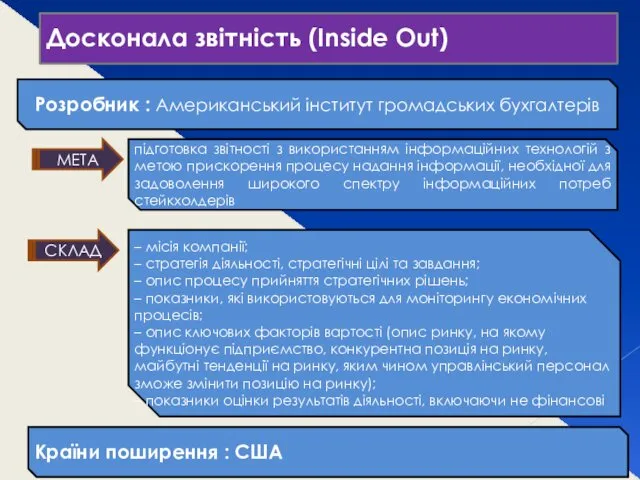

- 20. Досконала звітність (Inside Out) Розробник : Американський інститут громадських бухгалтерів підготовка звітності з використанням інформаційних технологій

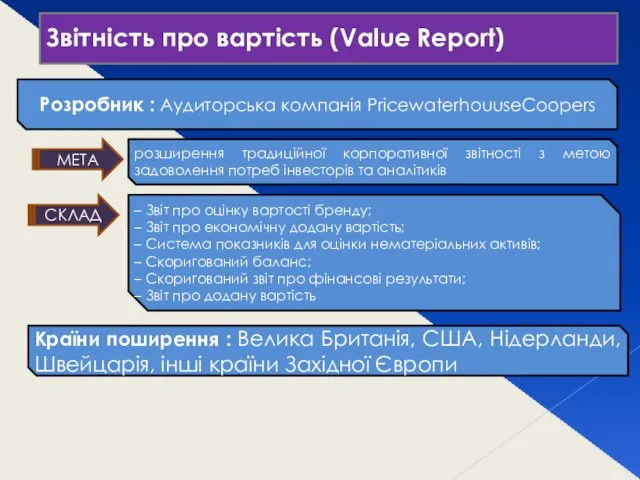

- 21. Звітність про вартість (Value Report) Розробник : Аудиторська компанія PricewaterhouuseCoopers розширення традиційної корпоративної звітності з метою

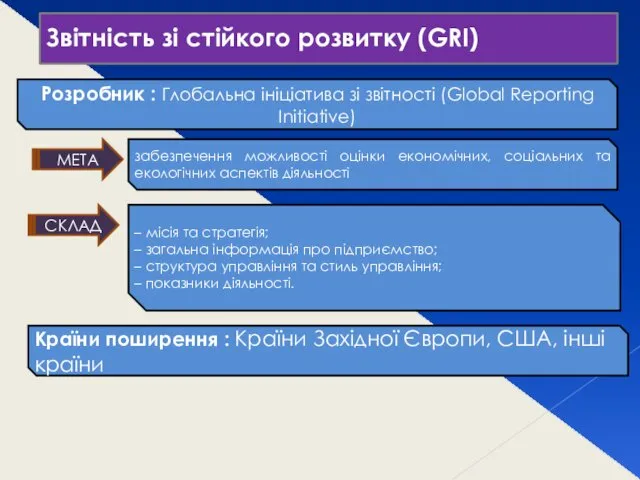

- 22. Звітність зі стійкого розвитку (GRI) Розробник : Глобальна ініціатива зі звітності (Global Reporting Initiative) забезпечення можливості

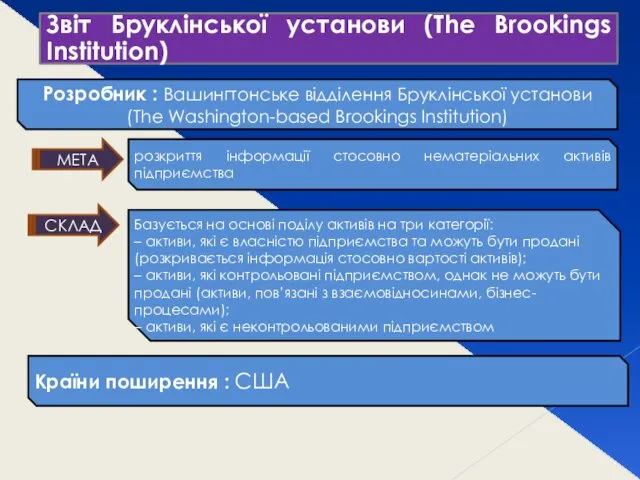

- 23. Звіт Бруклінської установи (The Brookings Institution) Розробник : Вашингтонське відділення Бруклінської установи (The Washington-based Brookings Institution)

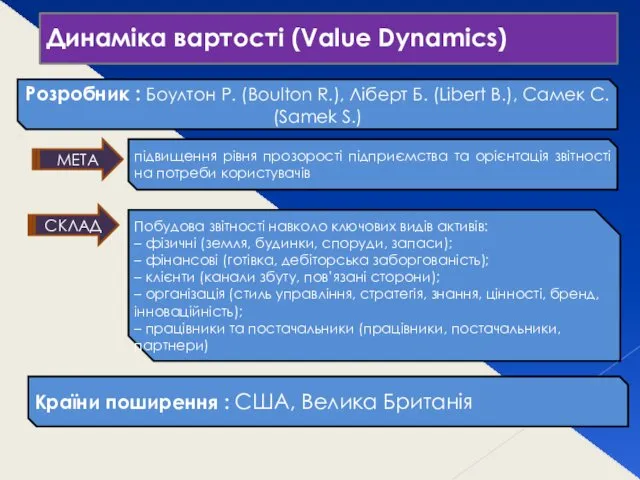

- 24. Динаміка вартості (Value Dynamics) Розробник : Боултон Р. (Boulton R.), Ліберт Б. (Libert B.), Самек С.

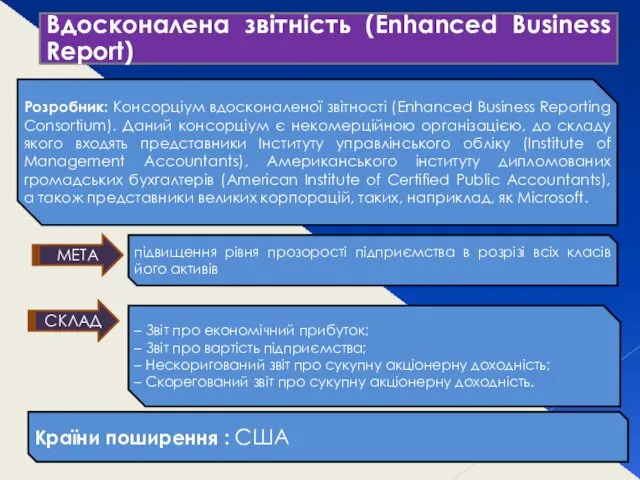

- 25. Вдосконалена звітність (Enhanced Business Report) Розробник: Консорціум вдосконаленої звітності (Enhanced Business Reporting Consortium). Даний консорціум є

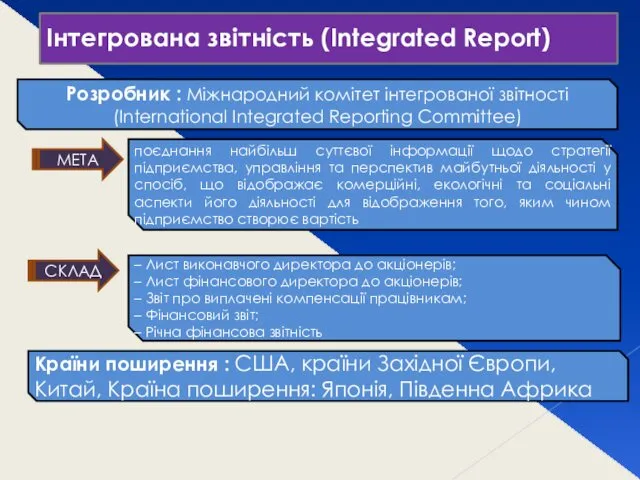

- 26. Інтегрована звітність (Integrated Report) Розробник : Міжнародний комітет інтегрованої звітності (International Integrated Reporting Committee) поєднання найбільш

- 28. Скачать презентацию

План заняття

1. Особливості вартісно-орієнтованого підходу до управління.

2. Підходи та методи оцінки вартості підприємства.

План заняття

1. Особливості вартісно-орієнтованого підходу до управління.

2. Підходи та методи оцінки вартості підприємства.

ВАРТІСТЬ ПІДПРИЄМСТВА

У ВУЗЬКОМУ ЗМІСТІ визначається через ринкову капіталізацію (поточна оцінка

ВАРТІСТЬ ПІДПРИЄМСТВА

У ВУЗЬКОМУ ЗМІСТІ визначається через ринкову капіталізацію (поточна оцінка

СКЛАДОВІ ВАРТОСТІ ПІДПРИЄМСТВА

СКЛАДОВІ ВАРТОСТІ ПІДПРИЄМСТВА

ПРОЦЕС ВАРТІСНО-ОРІЄНТОВАНОГО УПРАВЛІННЯ

ПРОЦЕС ВАРТІСНО-ОРІЄНТОВАНОГО УПРАВЛІННЯ

ІІ ЕТАП

ІДЕНТИФІКАЦІЯ ФАКТОРІВ ВАРТОСТІ ПІДПРИЄМСТВА

Фактор вартості – це будь-які змінні

ІІ ЕТАП

ІДЕНТИФІКАЦІЯ ФАКТОРІВ ВАРТОСТІ ПІДПРИЄМСТВА

Фактор вартості – це будь-які змінні

КЛАСИФІКАЦІЯ ФАКТОРІВ ФОРМУВАННЯ

ВАРТОСТІ ПІДПРИЄМСТВА

КЛАСИФІКАЦІЯ ФАКТОРІВ ФОРМУВАННЯ

ВАРТОСТІ ПІДПРИЄМСТВА

ІІІ ЕТАП

ОРГАНІЗАЦІЯ ПРОЦЕСУ ФОРМУВАННЯ ВАРТОСТІ ПІДПРИЄМСТВА

Бізнес-процес - це сукупність послідовних

ІІІ ЕТАП

ОРГАНІЗАЦІЯ ПРОЦЕСУ ФОРМУВАННЯ ВАРТОСТІ ПІДПРИЄМСТВА

Бізнес-процес - це сукупність послідовних

Підходи до оцінки вартості підприємства

витратний (майновий) – це загальноприйнятий спосіб

Підходи до оцінки вартості підприємства

витратний (майновий) – це загальноприйнятий спосіб

ПЕРЕВАГИ ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ EVA

ПЕРЕВАГИ ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ EVA

Рис. 33. Блок-схема модифікації базового підходу до обчислення економічної доданої вартості

Рис. 33. Блок-схема модифікації базового підходу до обчислення економічної доданої вартості

Рис. 35. Динаміка зміни ринкової капіталізації компанії British Petroleum, спричинена наслідками

Рис. 35. Динаміка зміни ринкової капіталізації компанії British Petroleum, спричинена наслідками

де NAV0 – вартість чистих активів;

AA – скоригована вартість активів;

де NAV0 – вартість чистих активів;

AA – скоригована вартість активів;

Порядок оцінки внеску структурних підрозділів

у формування вартості підприємства

Порядок оцінки внеску структурних підрозділів

у формування вартості підприємства

Звіт Дженкінса (Jenkins Report)

Розробник : Дженкінс Е. (Jenkins E.), Американський інститут

Звіт Дженкінса (Jenkins Report)

Розробник : Дженкінс Е. (Jenkins E.), Американський інститут

Звіт компанії майбутнього (Tomorrow’s Company Report)

Розробник : London-based RSA (the Royal

Звіт компанії майбутнього (Tomorrow’s Company Report)

Розробник : London-based RSA (the Royal

Річний звіт 21-го століття (21st Century Annual Report)

Розробник : Американський інститут

Річний звіт 21-го століття (21st Century Annual Report)

Розробник : Американський інститут

Неминуча зміна (Inevitable Change)

Розробник : Інститут присяжних бухгалтерів Шотландії

підготовка звітності з

Неминуча зміна (Inevitable Change)

Розробник : Інститут присяжних бухгалтерів Шотландії

підготовка звітності з

Досконала звітність (Inside Out)

Розробник : Американський інститут громадських бухгалтерів

підготовка звітності з

Досконала звітність (Inside Out)

Розробник : Американський інститут громадських бухгалтерів

підготовка звітності з

Звітність про вартість (Value Report)

Розробник : Аудиторська компанія PricewaterhouuseCoopers

розширення традиційної корпоративної

Звітність про вартість (Value Report)

Розробник : Аудиторська компанія PricewaterhouuseCoopers

розширення традиційної корпоративної

Звітність зі стійкого розвитку (GRI)

Розробник : Глобальна ініціатива зі звітності (Global

Звітність зі стійкого розвитку (GRI)

Розробник : Глобальна ініціатива зі звітності (Global

Звіт Бруклінської установи (The Brookings Institution)

Розробник : Вашингтонське відділення Бруклінської установи

Звіт Бруклінської установи (The Brookings Institution)

Розробник : Вашингтонське відділення Бруклінської установи

Динаміка вартості (Value Dynamics)

Розробник : Боултон Р. (Boulton R.), Ліберт Б.

Динаміка вартості (Value Dynamics)

Розробник : Боултон Р. (Boulton R.), Ліберт Б.

Вдосконалена звітність (Enhanced Business Report)

Розробник: Консорціум вдосконаленої звітності (Enhanced Business Reporting

Вдосконалена звітність (Enhanced Business Report)

Розробник: Консорціум вдосконаленої звітності (Enhanced Business Reporting

Інтегрована звітність (Integrated Report)

Розробник : Міжнародний комітет інтегрованої звітності (International Integrated

Інтегрована звітність (Integrated Report)

Розробник : Міжнародний комітет інтегрованої звітності (International Integrated

Машины для уборки льна

Машины для уборки льна Общая характеристика биологических препаратов для лечения и профилактики инфекций

Общая характеристика биологических препаратов для лечения и профилактики инфекций Физико-географическое положение Австралии

Физико-географическое положение Австралии Сетевой адаптер

Сетевой адаптер Логика развития лагерной смены

Логика развития лагерной смены Коммерческое предложение - Data Pool (1)

Коммерческое предложение - Data Pool (1) История России в первой половине ХХ века

История России в первой половине ХХ века Презентация Здоровьесберегающие технологии на музыкальных занятиях

Презентация Здоровьесберегающие технологии на музыкальных занятиях Обрабатывающая промышленность

Обрабатывающая промышленность Сварочные колонны, роботы и порталы

Сварочные колонны, роботы и порталы Олимпийские игры от истоков до наших дней

Олимпийские игры от истоков до наших дней Исламның қазақ мәдениетіне ықпалы

Исламның қазақ мәдениетіне ықпалы Оборудование для разделения жидкообразных неоднородных пищевых сред. Отстаивание

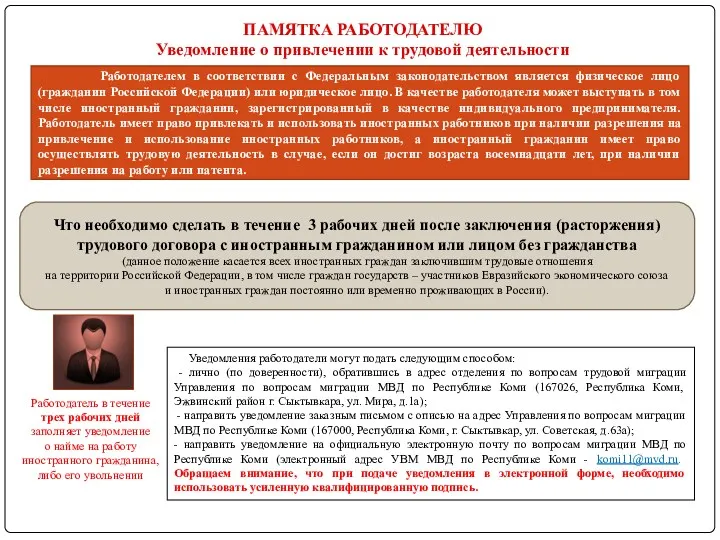

Оборудование для разделения жидкообразных неоднородных пищевых сред. Отстаивание Памятка_для_работодателей_2021

Памятка_для_работодателей_2021 Педагогический проект на тему Патриотический клуб выходного дня, как эффективная форма работы с родителями

Педагогический проект на тему Патриотический клуб выходного дня, как эффективная форма работы с родителями Охрана труда на предприятиях ЖКХ

Охрана труда на предприятиях ЖКХ План развития мегалит парка Исеть

План развития мегалит парка Исеть Нарезание резьбы

Нарезание резьбы Производство вторичной гранулы полипропилена, ООО Кияна Пласт

Производство вторичной гранулы полипропилена, ООО Кияна Пласт Орнамент

Орнамент Презентация Инструментарий педагога для развития IT-компетенций

Презентация Инструментарий педагога для развития IT-компетенций портфолио социального педагога

портфолио социального педагога Программа саморазвития в процессе обучения на 1 курсе. Макарова

Программа саморазвития в процессе обучения на 1 курсе. Макарова Социальная подструктура личности. Лекция 3

Социальная подструктура личности. Лекция 3 Тепловые явления

Тепловые явления Структуре человеческого сознания. (Тема 10)

Структуре человеческого сознания. (Тема 10) Разработка технологического процесса обработки детали Корпус 4

Разработка технологического процесса обработки детали Корпус 4 Дорогами города Енакиево

Дорогами города Енакиево