- Деньги, банки и кредиты

Содержание

- 2. Деньги это специфический (особый) товар, выполняющий роль всеобщего эквивалента; абсолютно ликвидное средство обмена (легко реализуемый товар).

- 3. Функции денег: средство обращения (деньги обслуживают товарообмен); мера стоимости (деньги измеряют стоимость всех товаров); средство накопления

- 4. Деньги как средство обращения Деньги должны пользоваться: всеобщим признанием в качестве денег; быть санкционированными государством на

- 5. Функция средства платежа существование отсрочек платежа и возникновение на этой основе денежных обязательств, которые необходимо погасить;

- 6. Функция мировых денег проявляется в рамках международных экономических отношений (МЭО); выполнение деньгами функций средства обращения, меры

- 7. Эволюция денег в человеческой истории ТОВАРНЫЕ Символические МОНЕТЫ Бумажные Электронные

- 8. Сколько всего денег в России? Денежные агрегаты (на 01.03.2020) М0 = наличные деньги в обращении (9

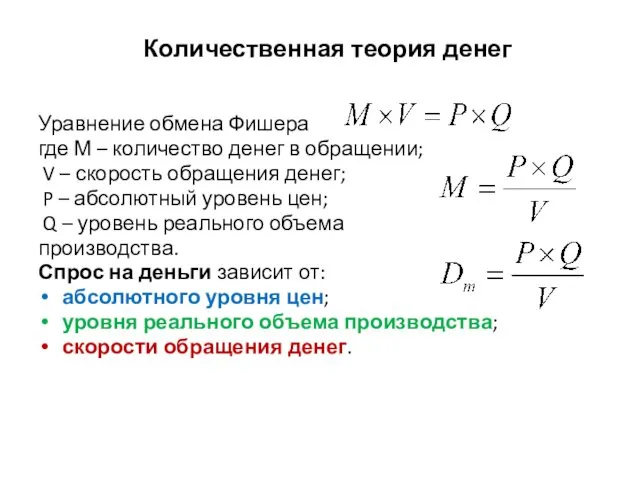

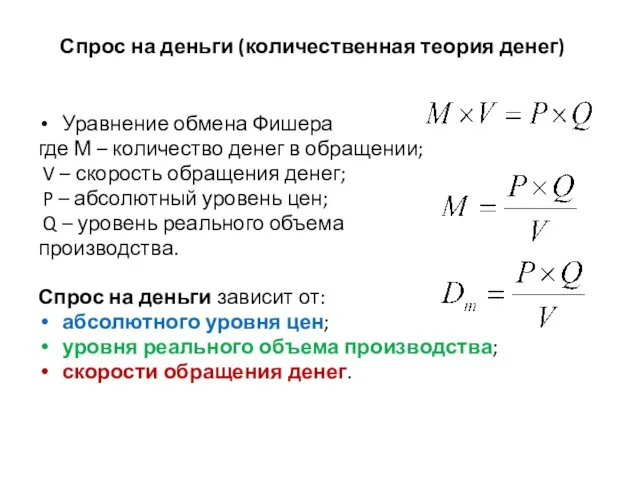

- 10. Уравнение обмена Фишера где М – количество денег в обращении; V – скорость обращения денег; P

- 11. Денежный рынок – рынок, на котором спрос на деньги и их предложение определяют «цену» денег или

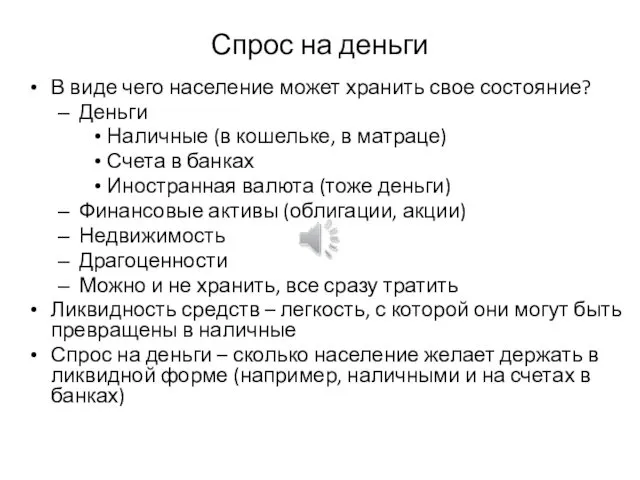

- 12. Спрос на деньги В виде чего население может хранить свое состояние? Деньги Наличные (в кошельке, в

- 13. Уравнение обмена Фишера где М – количество денег в обращении; V – скорость обращения денег; P

- 14. Спрос на деньги 1. Трансакционный спрос – спрос на деньги для осуществления сделок Спрос на деньги

- 15. Графики спроса и предложения на деньги М Процентная ставка Ms Md r* Предложение денег контролирует центральный

- 16. Банковская система

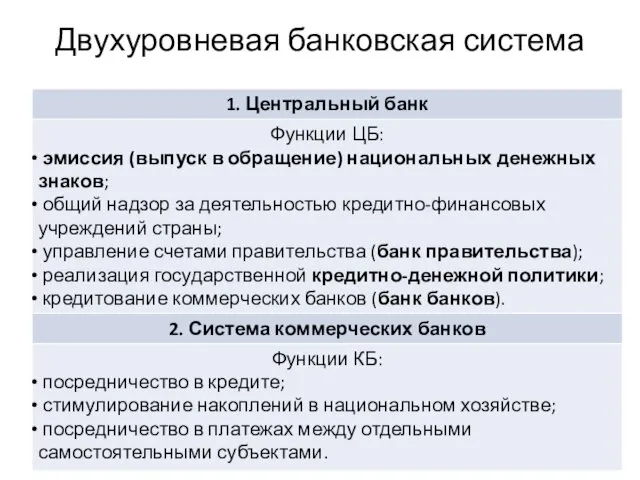

- 17. Банки экономические институты, образующие основную группу кредитных учреждений, выполняющие следующие функции: аккумуляция денежных средств; предоставление кредитов;

- 18. Коммерческий банк кредитная организация, которая на основе специального разрешения (лицензии) Центрального банка осуществляет банковские операции. Коммерческие

- 19. Услуги банка частным лицам КРЕДИТЫ Потребительские кредиты Автокредиты Жилищные кредиты БАНКОВСКИЕ КАРТЫ Вклады Как выгодно вложить

- 20. Банковские вклады Депозит – любые активы, размещенные на хранение. Вклад – денежный депозит на счете в

- 21. Банковские операции

- 22. Баланс банка

- 23. Задача: составьте баланс банка Собственный капитал коммерческого банка 30 млрд. руб. Сумма наличности, которой располагает банк

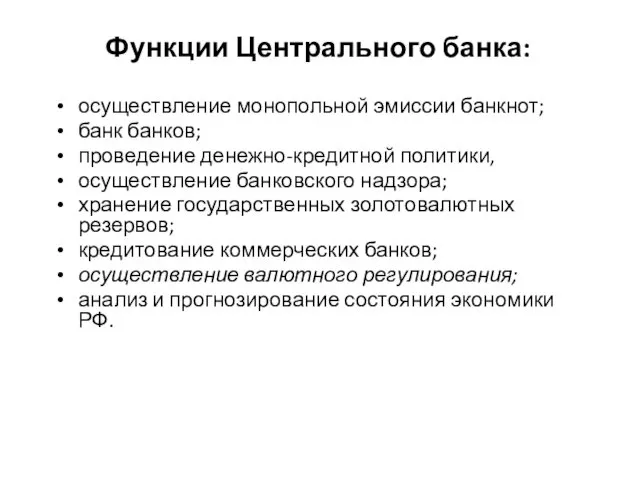

- 24. Центральный банк сочетает черты банка и государственного органа; юридически самостоятелен, не зависит от политики правительства. Центральный

- 25. Двухуровневая банковская система

- 27. Функции Центрального банка: осуществление монопольной эмиссии банкнот; банк банков; проведение денежно-кредитной политики, осуществление банковского надзора; хранение

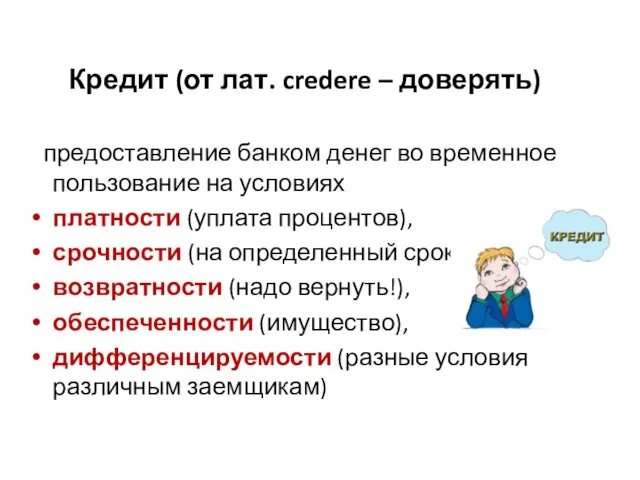

- 28. Кредит (от лат. credere – доверять) предоставление банком денег во временное пользование на условиях платности (уплата

- 29. Виды кредитов НЕЦЕЛЕВЫЕ ЦЕЛЕВЫЕ Потребительские Жилищные Образовательные Автокредиты

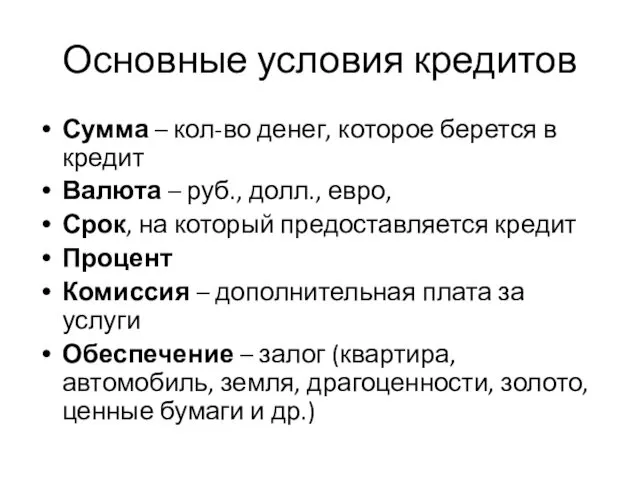

- 30. Основные условия кредитов Сумма – кол-во денег, которое берется в кредит Валюта – руб., долл., евро,

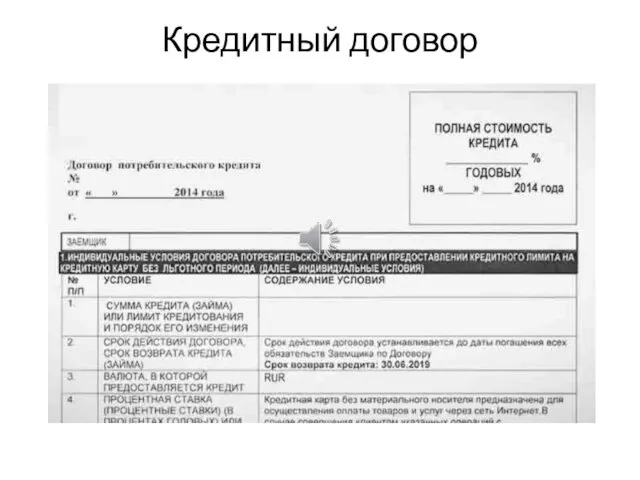

- 31. Кредитный договор

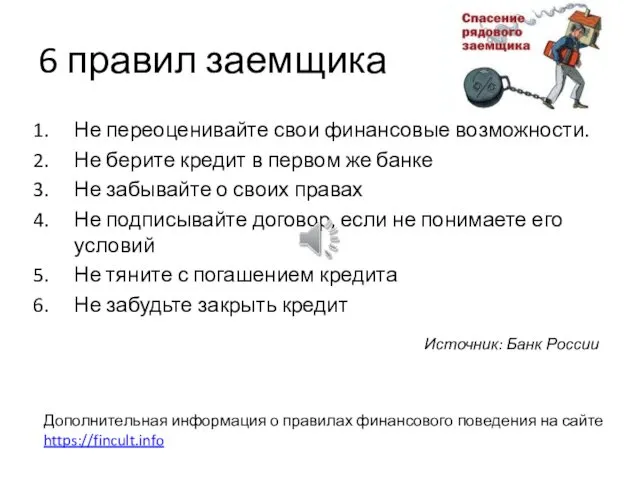

- 32. 6 правил заемщика Не переоценивайте свои финансовые возможности. Не берите кредит в первом же банке Не

- 33. 1. Не переоценивайте свои финансовые возможности Подумайте, насколько вам нужны эти деньги, можно ли обойтись без

- 34. 2. Не берите кредит в первом же банке Изучите варианты в нескольких организациях Сравните условия и

- 35. 3. Не забывайте о своих правах Не стоит брать кредит, если вы не уверены, что сможете

- 36. 4. Не подписывайте договор, если не понимаете его условий Внимательно прочитайте и все изучите Обращайте внимание

- 37. 5. Не тяните с погашением кредита Соблюдайте график выплат Заложите 5-7 рабочих дней до даты платежа,

- 38. 6. Не забудьте закрыть кредит Вы сделали последний взнос и…. Все? Нет! Позвоните на горячую линию

- 39. Выводы Деньги – легко реализуемый товар Возникновение денег связано с развитием товарного обмена Денежная масса –

- 41. Скачать презентацию

Деньги

это специфический (особый) товар, выполняющий роль всеобщего эквивалента;

абсолютно ликвидное средство

Деньги

это специфический (особый) товар, выполняющий роль всеобщего эквивалента;

абсолютно ликвидное средство

Функции денег:

средство обращения (деньги обслуживают товарообмен);

мера стоимости (деньги измеряют стоимость всех

Функции денег:

средство обращения (деньги обслуживают товарообмен);

мера стоимости (деньги измеряют стоимость всех

Деньги как средство обращения

Деньги должны пользоваться:

всеобщим признанием в качестве денег;

быть санкционированными

Деньги как средство обращения

Деньги должны пользоваться:

всеобщим признанием в качестве денег;

быть санкционированными

Функция средства платежа

существование отсрочек платежа и возникновение на этой основе денежных

Функция средства платежа

существование отсрочек платежа и возникновение на этой основе денежных

Функция мировых денег

проявляется в рамках международных экономических отношений (МЭО);

выполнение деньгами функций

Функция мировых денег

проявляется в рамках международных экономических отношений (МЭО);

выполнение деньгами функций

Эволюция денег в человеческой истории

ТОВАРНЫЕ

Символические

МОНЕТЫ

Бумажные

Электронные

Эволюция денег в человеческой истории

ТОВАРНЫЕ

Символические

МОНЕТЫ

Бумажные

Электронные

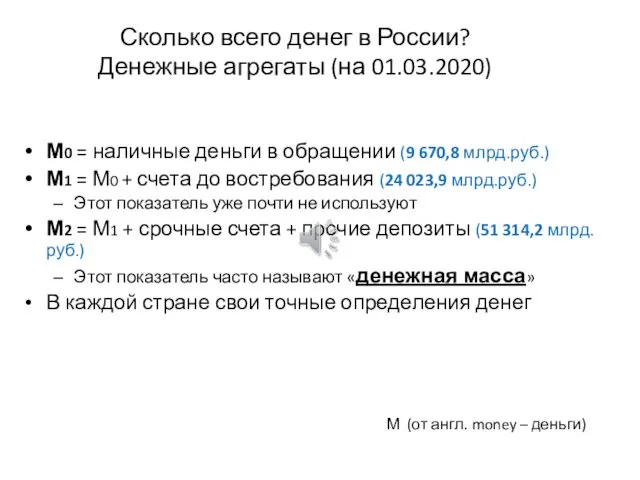

Сколько всего денег в России?

Денежные агрегаты (на 01.03.2020)

М0 = наличные деньги

Сколько всего денег в России?

Денежные агрегаты (на 01.03.2020)

М0 = наличные деньги

Уравнение обмена Фишера

где М – количество денег в обращении;

V –

Уравнение обмена Фишера

где М – количество денег в обращении;

V –

Денежный рынок –

рынок, на котором спрос на деньги и их

Денежный рынок – рынок, на котором спрос на деньги и их

Спрос на деньги

В виде чего население может хранить свое состояние?

Деньги

Наличные (в

Спрос на деньги

В виде чего население может хранить свое состояние?

Деньги

Наличные (в

Уравнение обмена Фишера

где М – количество денег в обращении;

V –

Уравнение обмена Фишера

где М – количество денег в обращении;

V –

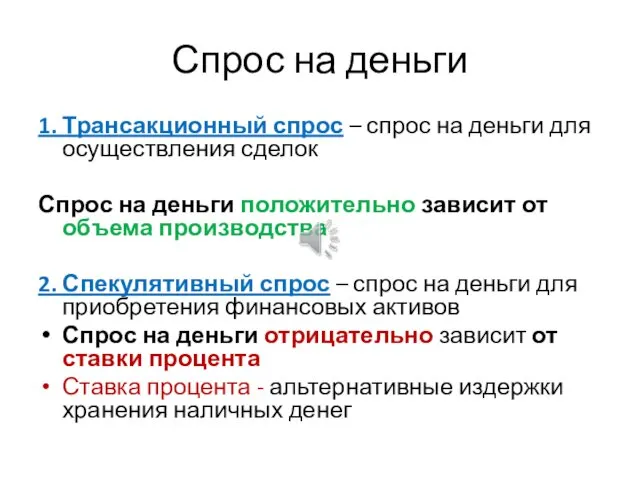

Спрос на деньги

1. Трансакционный спрос – спрос на деньги для осуществления

Спрос на деньги

1. Трансакционный спрос – спрос на деньги для осуществления

Графики спроса и предложения

на деньги

М

Процентная ставка

Ms

Md

r*

Предложение денег контролирует центральный банк,

Графики спроса и предложения

на деньги

М

Процентная ставка

Ms

Md

r*

Предложение денег контролирует центральный банк,

Банковская система

Банковская система

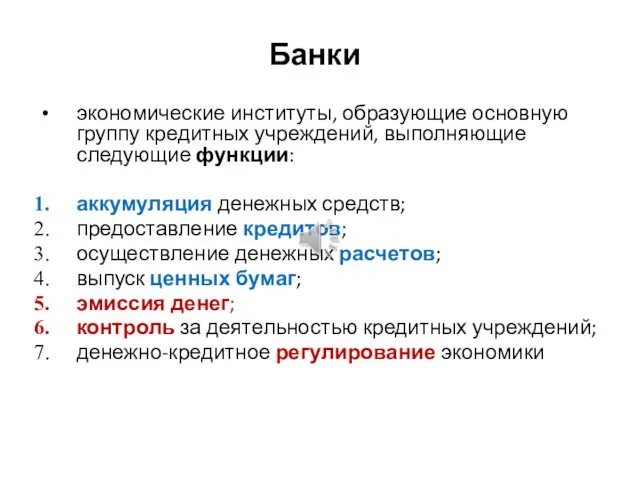

Банки

экономические институты, образующие основную группу кредитных учреждений, выполняющие следующие функции:

аккумуляция денежных

Банки

экономические институты, образующие основную группу кредитных учреждений, выполняющие следующие функции:

аккумуляция денежных

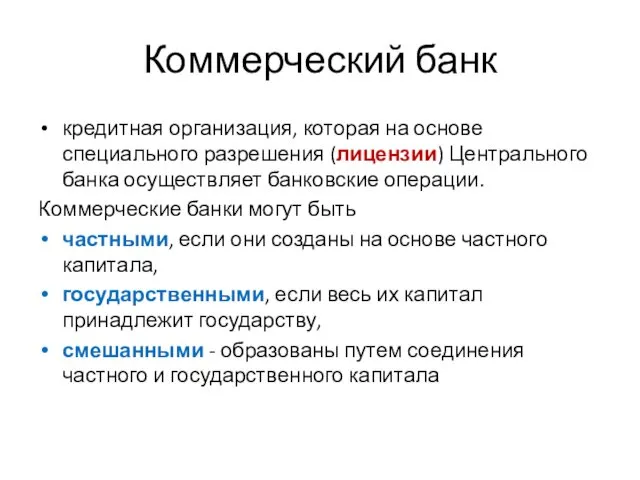

Коммерческий банк

кредитная организация, которая на основе специального разрешения (лицензии) Центрального банка

Коммерческий банк

кредитная организация, которая на основе специального разрешения (лицензии) Центрального банка

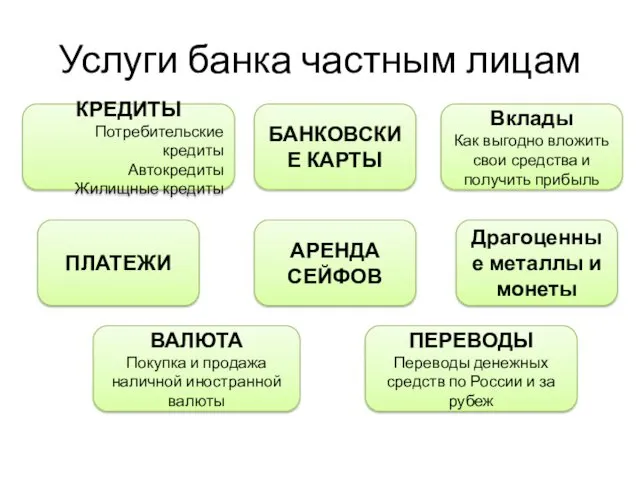

Услуги банка частным лицам

КРЕДИТЫ

Потребительские кредиты

Автокредиты

Жилищные кредиты

БАНКОВСКИЕ КАРТЫ

Вклады

Как выгодно вложить свои

Услуги банка частным лицам

КРЕДИТЫ

Потребительские кредиты

Автокредиты

Жилищные кредиты

БАНКОВСКИЕ КАРТЫ

Вклады

Как выгодно вложить свои

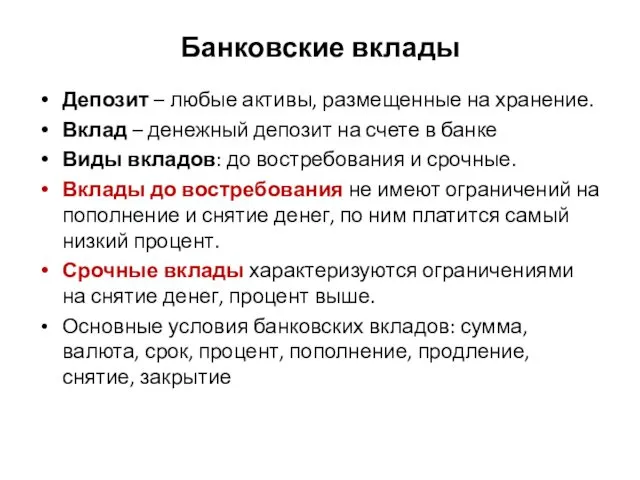

Банковские вклады

Депозит – любые активы, размещенные на хранение.

Вклад – денежный депозит

Банковские вклады

Депозит – любые активы, размещенные на хранение.

Вклад – денежный депозит

Банковские операции

Банковские операции

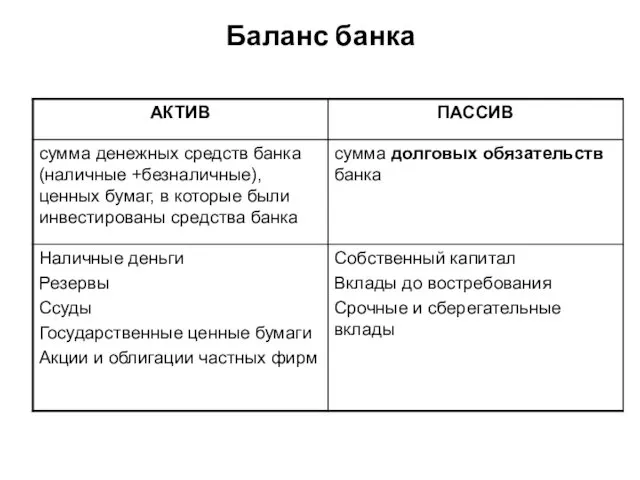

Баланс банка

Баланс банка

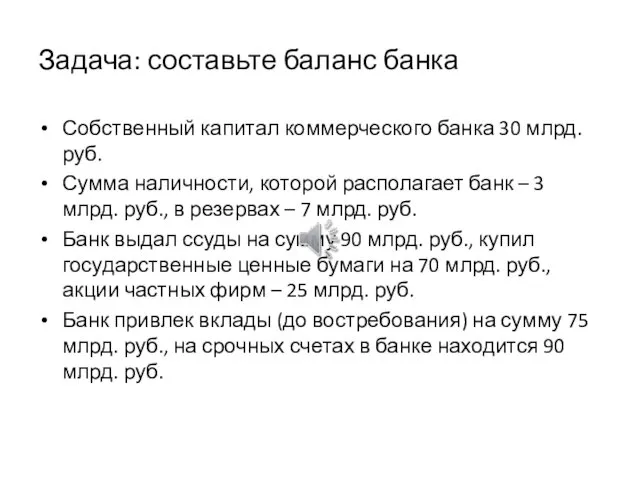

Задача: составьте баланс банка

Собственный капитал коммерческого банка 30 млрд. руб.

Сумма

Задача: составьте баланс банка

Собственный капитал коммерческого банка 30 млрд. руб.

Сумма

Центральный банк

сочетает черты банка и государственного органа;

юридически самостоятелен, не зависит от

Центральный банк

сочетает черты банка и государственного органа;

юридически самостоятелен, не зависит от

Двухуровневая банковская система

Двухуровневая банковская система

Функции Центрального банка:

осуществление монопольной эмиссии банкнот;

банк банков;

проведение денежно-кредитной политики,

осуществление банковского надзора;

хранение

Функции Центрального банка:

осуществление монопольной эмиссии банкнот;

банк банков;

проведение денежно-кредитной политики,

осуществление банковского надзора;

хранение

Кредит (от лат. credere – доверять)

предоставление банком денег во временное

Кредит (от лат. credere – доверять)

предоставление банком денег во временное

Виды кредитов

НЕЦЕЛЕВЫЕ

ЦЕЛЕВЫЕ

Потребительские

Жилищные

Образовательные

Автокредиты

Виды кредитов

НЕЦЕЛЕВЫЕ

ЦЕЛЕВЫЕ

Потребительские

Жилищные

Образовательные

Автокредиты

Основные условия кредитов

Сумма – кол-во денег, которое берется в кредит

Валюта –

Основные условия кредитов

Сумма – кол-во денег, которое берется в кредит

Валюта –

Кредитный договор

Кредитный договор

6 правил заемщика

Не переоценивайте свои финансовые возможности.

Не берите кредит в первом

6 правил заемщика

Не переоценивайте свои финансовые возможности.

Не берите кредит в первом

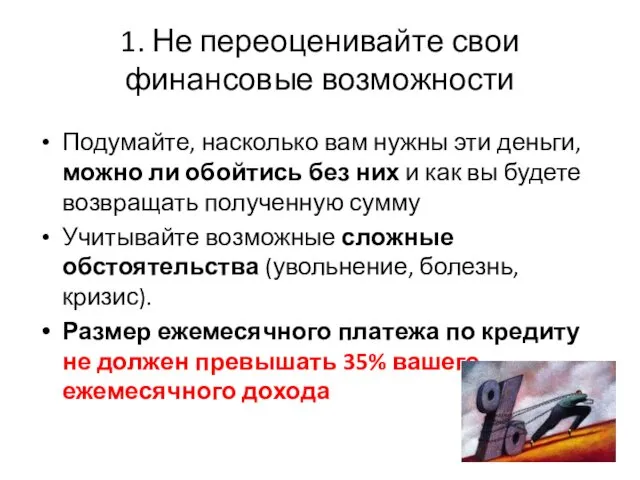

1. Не переоценивайте свои финансовые возможности

Подумайте, насколько вам нужны эти деньги,

1. Не переоценивайте свои финансовые возможности

Подумайте, насколько вам нужны эти деньги,

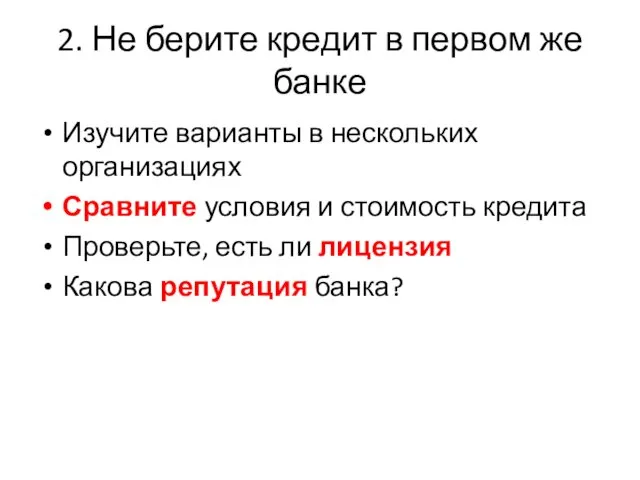

2. Не берите кредит в первом же банке

Изучите варианты в нескольких

2. Не берите кредит в первом же банке

Изучите варианты в нескольких

3. Не забывайте о своих правах

Не стоит брать кредит, если вы

3. Не забывайте о своих правах

Не стоит брать кредит, если вы

4. Не подписывайте договор, если не понимаете его условий

Внимательно прочитайте

4. Не подписывайте договор, если не понимаете его условий

Внимательно прочитайте

5. Не тяните с погашением кредита

Соблюдайте график выплат

Заложите 5-7 рабочих дней

5. Не тяните с погашением кредита

Соблюдайте график выплат

Заложите 5-7 рабочих дней

6. Не забудьте закрыть кредит

Вы сделали последний взнос и…. Все? Нет!

Позвоните

6. Не забудьте закрыть кредит

Вы сделали последний взнос и…. Все? Нет!

Позвоните

Выводы

Деньги – легко реализуемый товар

Возникновение денег связано с развитием товарного

Выводы

Деньги – легко реализуемый товар

Возникновение денег связано с развитием товарного

20231119_shkolnyy_muzey

20231119_shkolnyy_muzey Сестринская помощь при ишурии (острая задержка мочи)

Сестринская помощь при ишурии (острая задержка мочи) Устное умножение круглых сотен

Устное умножение круглых сотен Дербес комьютерлер туралы жалпы мөлімет

Дербес комьютерлер туралы жалпы мөлімет Понятия экстремальной ситуации и чрезвычайной ситуации

Понятия экстремальной ситуации и чрезвычайной ситуации Методологические основы логопедии

Методологические основы логопедии Черепахи. 7 клас

Черепахи. 7 клас Развивающие математические игры

Развивающие математические игры Статья на тему: Использование личного информационного пространства для повышения эффективности воспитательной работы

Статья на тему: Использование личного информационного пространства для повышения эффективности воспитательной работы Общая характеристика насекомых

Общая характеристика насекомых Современное состояние ЖД инфраструктуры

Современное состояние ЖД инфраструктуры Основные понятия Управления проектами

Основные понятия Управления проектами Общий осмотр автомобиля ВАЗ 2106

Общий осмотр автомобиля ВАЗ 2106 You are considering staying one night at the hotel and you'd like to get more

You are considering staying one night at the hotel and you'd like to get more Озёра России

Озёра России Модель IS-LM в макроэкономике

Модель IS-LM в макроэкономике 20231016_zadachi_po_molekul._biologii_i_energozatratam_dlya_9_kl_microsoft_powerpoint

20231016_zadachi_po_molekul._biologii_i_energozatratam_dlya_9_kl_microsoft_powerpoint Ой қорыту

Ой қорыту Эвенки

Эвенки День российской науки

День российской науки Эффективное социальное партнерство: опыт ОАО Северсталь

Эффективное социальное партнерство: опыт ОАО Северсталь Рестриктивная кардиомиопатия

Рестриктивная кардиомиопатия Обобщение педагогического опыта. Творческая работа Игра как средство активизации познавательной деятельности на уроках географии.

Обобщение педагогического опыта. Творческая работа Игра как средство активизации познавательной деятельности на уроках географии. Презентация к уроку математики в 5 классе на тему Сравнение десятичных дробей

Презентация к уроку математики в 5 классе на тему Сравнение десятичных дробей Презентация каталога Oriflame 04_2019

Презентация каталога Oriflame 04_2019 Модернизация главного электропривода механизма подъема мостового крана грузоподъемностью 10 т склада огнеупоров ЧерМК пАО

Модернизация главного электропривода механизма подъема мостового крана грузоподъемностью 10 т склада огнеупоров ЧерМК пАО Уксусная кислота

Уксусная кислота витамины

витамины