- Эконометрика-1. Введение. Корреляционный анализ

Содержание

- 2. Немного о себе Филатов Александр Юрьевич Главный научный сотрудник, доцент ШЭМ ДВФУ. Образование: ИГУ «Математические методы

- 3. Литература Дополнительные материалы: Материалы курса в системе BlackBoard. Презентации, книги, видеолекции в группе http://vk.com/baikalreadings, в т.ч.

- 4. Экзамен Посещение и краткие еженедельные тесты = 9*2 = 18. Домашние контрольные работы = 7*6 =

- 5. Содержание курса 5 Введение в эконометрику. Данные и их предварительная обработка. Корреляционный анализ количественных переменных. Коэффициент

- 6. Содержание курса 6 Бинарные результирующие показатели. Логит- и пробит-модели. Анализ временных рядов. Тренд. Сезонность. Цикл. Аналитические

- 7. Введение в эконометрику 7 Эконометрика – «измерения в экономике» (Рагнар Фриш, 1926); – придает количественное выражение

- 8. Введение в эконометрику 8 Принципиальная идея – наличие взаимосвязей между переменными. ## спрос ← цена, доход,

- 9. Введение в эконометрику 9 Важны: Правильный выбор модели (линейная / нелинейная; аддитивная / муль-типликативная; учет лагов,…)

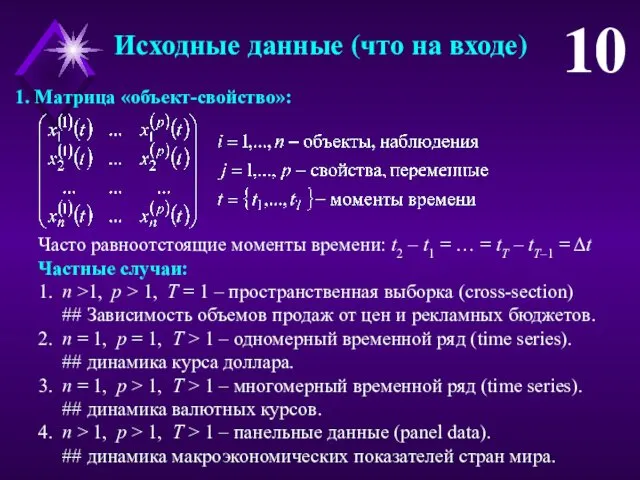

- 10. Исходные данные (что на входе) 10 1. Матрица «объект-свойство»: Часто равноотстоящие моменты времени: t2 – t1

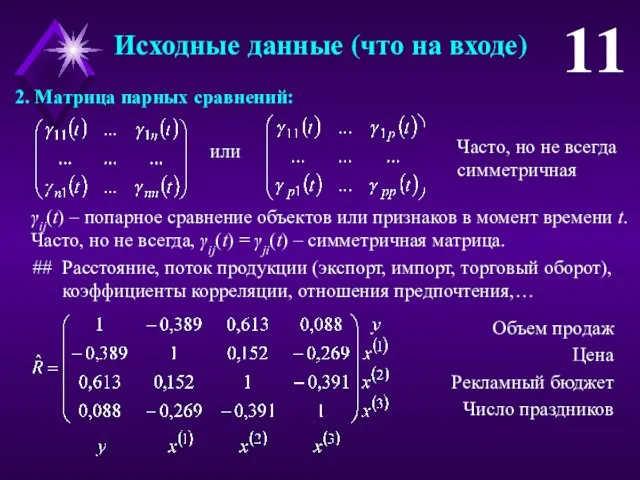

- 11. Исходные данные (что на входе) 11 2. Матрица парных сравнений: или Часто, но не всегда симметричная

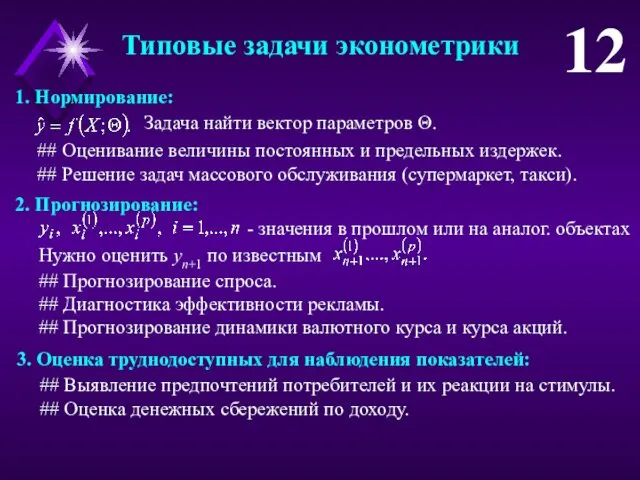

- 12. Типовые задачи эконометрики 12 1. Нормирование: Задача найти вектор параметров Θ. ## Оценивание величины постоянных и

- 13. Типовые задачи эконометрики 13 4. Оценка не подлежащих измерению показателей: ## Ранжирование стран по качеству жизни

- 14. Этапы эконометрического анализа 14 1. Предварительный анализ исследуемой экономической системы Определение основных целей исследования. Отбор переменных

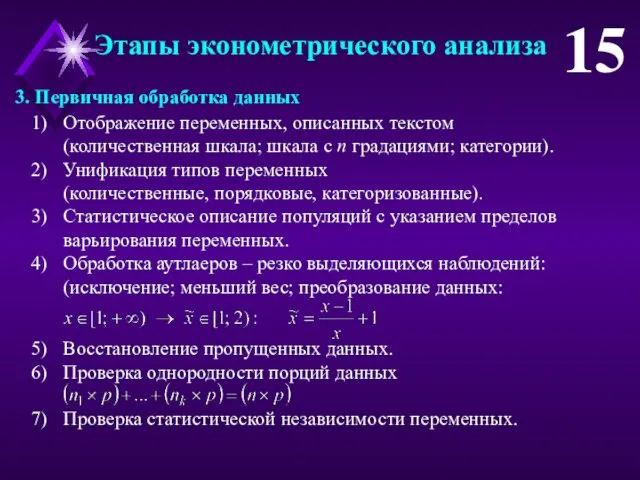

- 15. Этапы эконометрического анализа 15 3. Первичная обработка данных Отображение переменных, описанных текстом (количественная шкала; шкала с

- 16. Этапы эконометрического анализа 16 4. Предварительный экспериментальный анализ Выборочное среднее, дисперсия, асимметрия, эксцесс. Выборочная корреляционная матрица.

- 17. Корреляционный анализ количественных переменных 17 Выбрать подходящий измеритель статистической связи (коэффици-ент корреляции, корреляционное отношение и т.

- 18. Коэффициент детерминации – наиболее общий показатель связи 18 Коэффициент детерминации отражает долю общей вариации y, объяс-ненную

- 19. Наиболее общий показатель тесноты связи – коэффициент детерминации Kd(X) Основные показатели тесноты статистической связи 19 Показатели

- 20. Парный коэффициент корреляции 20 Свойства парного коэффициента корреляции: 1. rxy ∈ [–1; 1]. Если rxy >

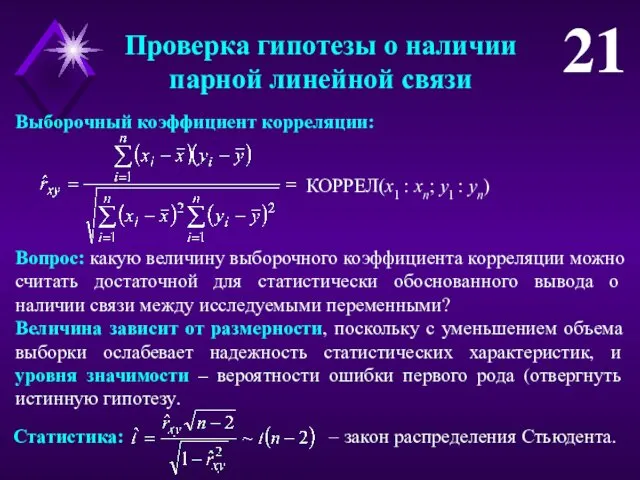

- 21. Проверка гипотезы о наличии парной линейной связи 21 Вопрос: какую величину выборочного коэффициента корреляции можно считать

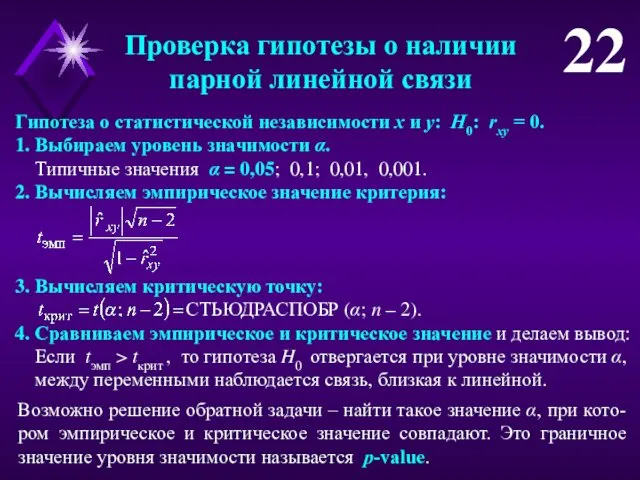

- 22. Проверка гипотезы о наличии парной линейной связи 22 1. Выбираем уровень значимости α. Типичные значения α

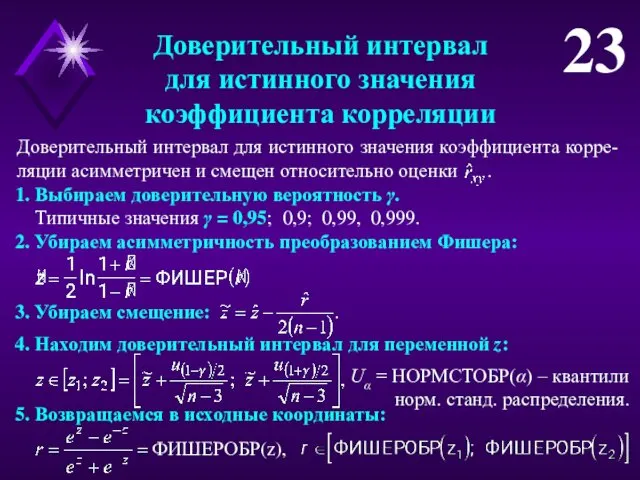

- 23. Доверительный интервал для истинного значения коэффициента корреляции 23 1. Выбираем доверительную вероятность γ. Типичные значения γ

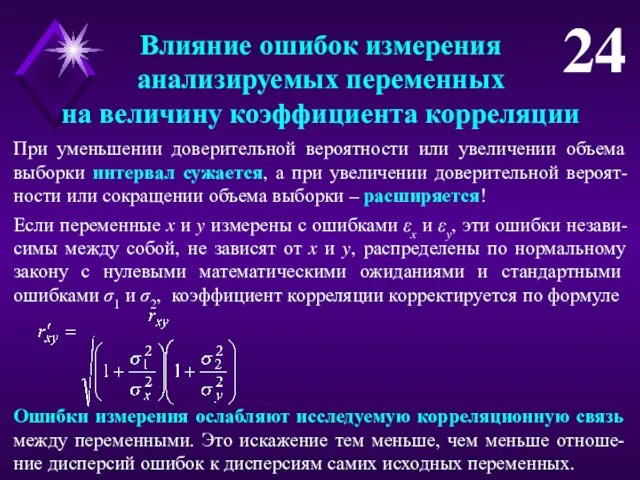

- 24. Влияние ошибок измерения анализируемых переменных на величину коэффициента корреляции 24 При уменьшении доверительной вероятности или увеличении

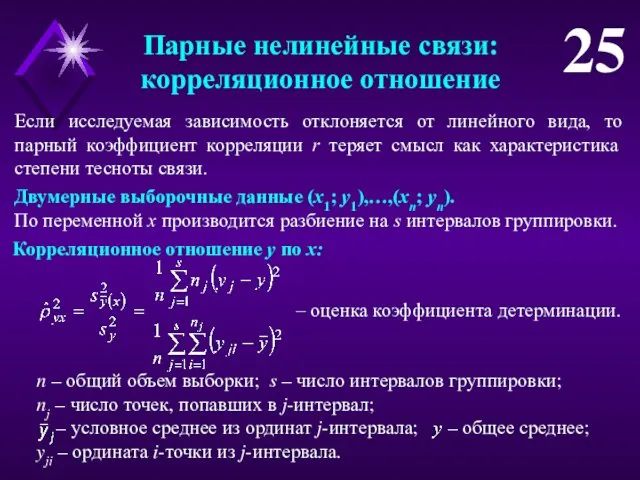

- 25. Парные нелинейные связи: корреляционное отношение 25 Корреляционное отношение y по x: – оценка коэффициента детерминации. n

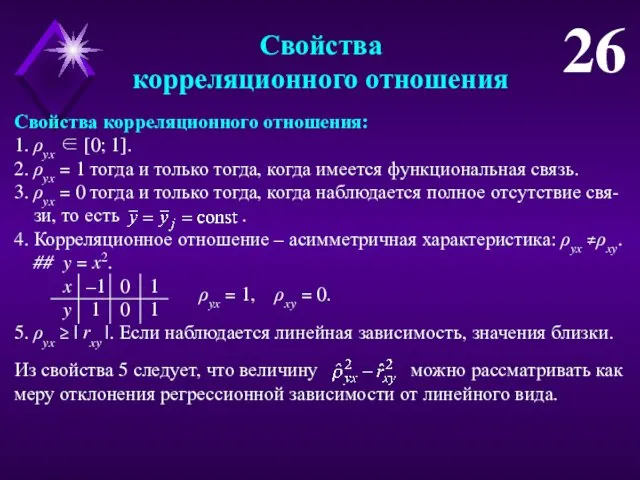

- 26. Свойства корреляционного отношения 26 Свойства корреляционного отношения: 1. ρyx ∈ [0; 1]. 2. ρyx = 1

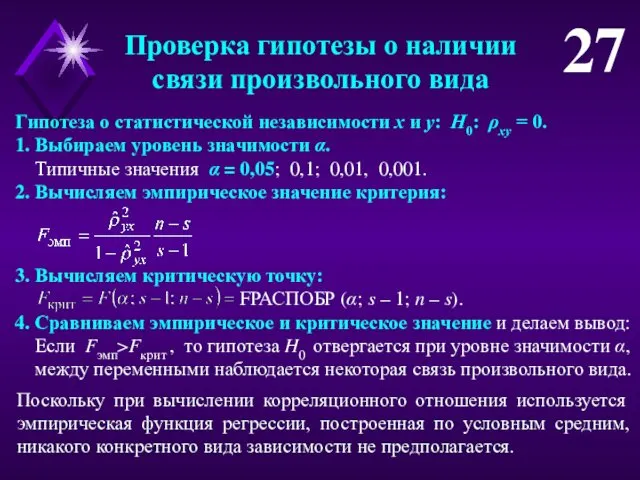

- 27. Проверка гипотезы о наличии связи произвольного вида 27 1. Выбираем уровень значимости α. Типичные значения α

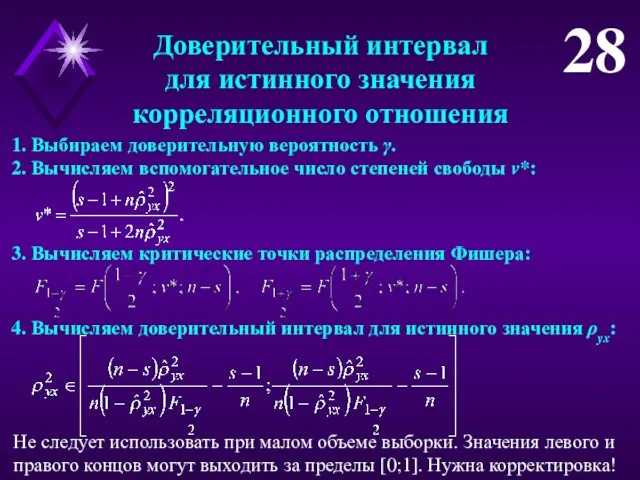

- 28. Доверительный интервал для истинного значения корреляционного отношения 28 1. Выбираем доверительную вероятность γ. 2. Вычисляем вспомогательное

- 30. Скачать презентацию

Немного о себе

Филатов Александр Юрьевич

Главный научный сотрудник, доцент ШЭМ ДВФУ.

Образование:

ИГУ «Математические

Немного о себе

Филатов Александр Юрьевич

Главный научный сотрудник, доцент ШЭМ ДВФУ.

Образование:

ИГУ «Математические

Литература

Дополнительные материалы:

Материалы курса в системе BlackBoard.

Презентации, книги, видеолекции в группе http://vk.com/baikalreadings,

Литература

Дополнительные материалы:

Материалы курса в системе BlackBoard.

Презентации, книги, видеолекции в группе http://vk.com/baikalreadings,

Экзамен

Посещение и краткие еженедельные тесты = 9*2 = 18.

Домашние контрольные работы

Экзамен

Посещение и краткие еженедельные тесты = 9*2 = 18.

Домашние контрольные работы

Содержание курса

5

Введение в эконометрику. Данные и их предварительная обработка.

Корреляционный анализ количественных

Содержание курса

5

Введение в эконометрику. Данные и их предварительная обработка.

Корреляционный анализ количественных

Содержание курса

6

Бинарные результирующие показатели. Логит- и пробит-модели.

Анализ временных рядов. Тренд. Сезонность.

Содержание курса

6

Бинарные результирующие показатели. Логит- и пробит-модели.

Анализ временных рядов. Тренд. Сезонность.

Введение в эконометрику

7

Эконометрика – «измерения в экономике» (Рагнар Фриш, 1926);

–

Введение в эконометрику

7

Эконометрика – «измерения в экономике» (Рагнар Фриш, 1926);

–

Введение в эконометрику

8

Принципиальная идея – наличие взаимосвязей между переменными.

## спрос ←

Введение в эконометрику

8

Принципиальная идея – наличие взаимосвязей между переменными.

## спрос ←

Введение в эконометрику

9

Важны:

Правильный выбор модели (линейная / нелинейная; аддитивная / муль-типликативная;

Введение в эконометрику

9

Важны:

Правильный выбор модели (линейная / нелинейная; аддитивная / муль-типликативная;

Исходные данные (что на входе)

10

1. Матрица «объект-свойство»:

Часто равноотстоящие моменты времени: t2

Исходные данные (что на входе)

10

1. Матрица «объект-свойство»:

Часто равноотстоящие моменты времени: t2

Исходные данные (что на входе)

11

2. Матрица парных сравнений:

или

Часто, но не всегда

Исходные данные (что на входе)

11

2. Матрица парных сравнений:

или

Часто, но не всегда

Типовые задачи эконометрики

12

1. Нормирование:

Задача найти вектор параметров Θ.

## Оценивание величины постоянных

Типовые задачи эконометрики

12

1. Нормирование:

Задача найти вектор параметров Θ.

## Оценивание величины постоянных

Типовые задачи эконометрики

13

4. Оценка не подлежащих измерению показателей:

## Ранжирование стран по

Типовые задачи эконометрики

13

4. Оценка не подлежащих измерению показателей:

## Ранжирование стран по

Этапы эконометрического анализа

14

1. Предварительный анализ исследуемой экономической системы

Определение основных целей исследования.

Отбор

Этапы эконометрического анализа

14

1. Предварительный анализ исследуемой экономической системы

Определение основных целей исследования.

Отбор

Этапы эконометрического анализа

15

3. Первичная обработка данных

Отображение переменных, описанных текстом

(количественная шкала; шкала

Этапы эконометрического анализа

15

3. Первичная обработка данных

Отображение переменных, описанных текстом (количественная шкала; шкала

Этапы эконометрического анализа

16

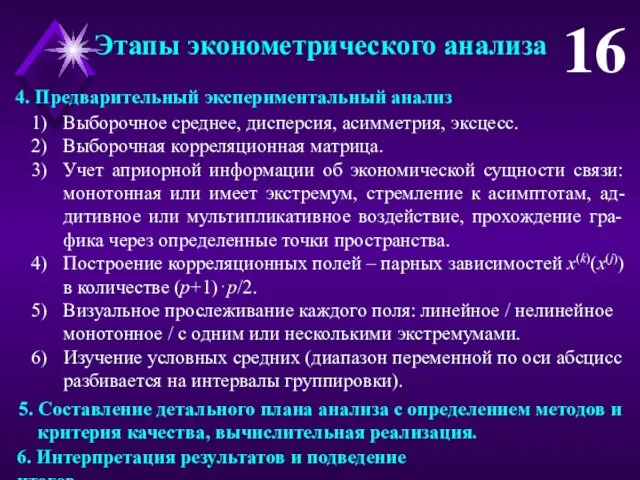

4. Предварительный экспериментальный анализ

Выборочное среднее, дисперсия, асимметрия, эксцесс.

Выборочная корреляционная

Этапы эконометрического анализа

16

4. Предварительный экспериментальный анализ

Выборочное среднее, дисперсия, асимметрия, эксцесс.

Выборочная корреляционная

Корреляционный анализ

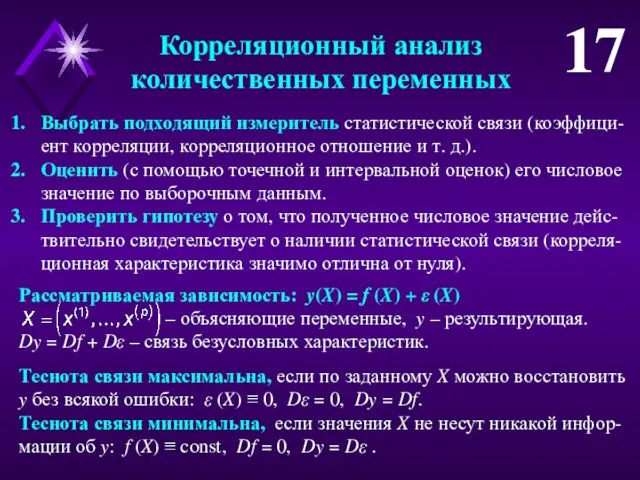

количественных переменных

17

Выбрать подходящий измеритель статистической связи (коэффици-ент корреляции, корреляционное отношение

Корреляционный анализ

количественных переменных

17

Выбрать подходящий измеритель статистической связи (коэффици-ент корреляции, корреляционное отношение

Коэффициент детерминации –

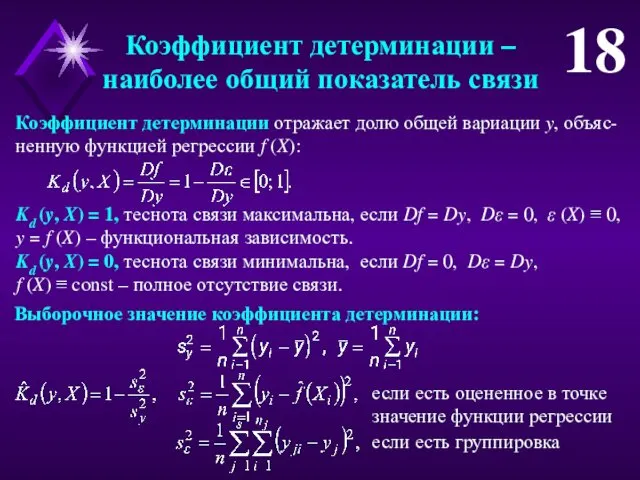

наиболее общий показатель связи

18

Коэффициент детерминации отражает долю общей вариации

Коэффициент детерминации –

наиболее общий показатель связи

18

Коэффициент детерминации отражает долю общей вариации

Наиболее общий показатель тесноты связи – коэффициент детерминации Kd(X)

Основные показатели

тесноты

Наиболее общий показатель тесноты связи – коэффициент детерминации Kd(X)

Основные показатели

тесноты

Парный коэффициент корреляции

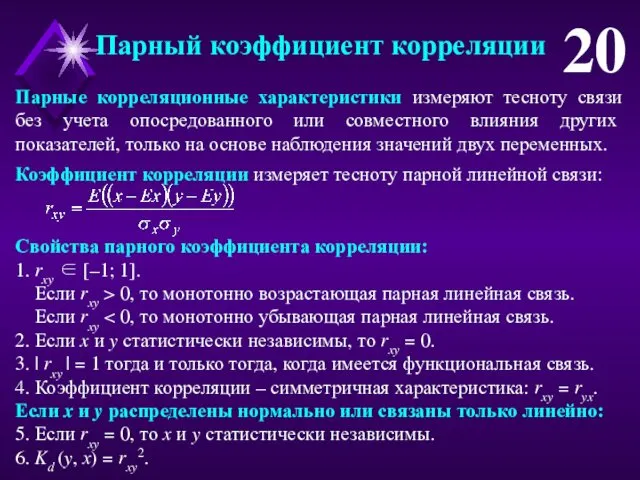

20

Свойства парного коэффициента корреляции:

1. rxy ∈ [–1; 1].

Если

Парный коэффициент корреляции

20

Свойства парного коэффициента корреляции:

1. rxy ∈ [–1; 1].

Если

Проверка гипотезы о наличии

парной линейной связи

21

Вопрос: какую величину выборочного коэффициента корреляции

Проверка гипотезы о наличии

парной линейной связи

21

Вопрос: какую величину выборочного коэффициента корреляции

Проверка гипотезы о наличии

парной линейной связи

22

1. Выбираем уровень значимости α.

Типичные

Проверка гипотезы о наличии

парной линейной связи

22

1. Выбираем уровень значимости α.

Типичные

Доверительный интервал

для истинного значения

коэффициента корреляции

23

1. Выбираем доверительную вероятность γ.

Типичные значения

Доверительный интервал

для истинного значения

коэффициента корреляции

23

1. Выбираем доверительную вероятность γ.

Типичные значения

Влияние ошибок измерения

анализируемых переменных

на величину коэффициента корреляции

24

При уменьшении доверительной вероятности или

Влияние ошибок измерения

анализируемых переменных

на величину коэффициента корреляции

24

При уменьшении доверительной вероятности или

Парные нелинейные связи:

корреляционное отношение

25

Корреляционное отношение y по x:

– оценка коэффициента детерминации.

n

Парные нелинейные связи:

корреляционное отношение

25

Корреляционное отношение y по x:

– оценка коэффициента детерминации.

n

Свойства

корреляционного отношения

26

Свойства корреляционного отношения:

1. ρyx ∈ [0; 1].

2. ρyx = 1

Свойства

корреляционного отношения

26

Свойства корреляционного отношения:

1. ρyx ∈ [0; 1].

2. ρyx = 1

Проверка гипотезы о наличии

связи произвольного вида

27

1. Выбираем уровень значимости α.

Типичные

Проверка гипотезы о наличии

связи произвольного вида

27

1. Выбираем уровень значимости α.

Типичные

Доверительный интервал

для истинного значения

корреляционного отношения

28

1. Выбираем доверительную вероятность γ.

2. Вычисляем вспомогательное

Доверительный интервал

для истинного значения

корреляционного отношения

28

1. Выбираем доверительную вероятность γ.

2. Вычисляем вспомогательное

Инфинятница. Игра на Знакомство

Инфинятница. Игра на Знакомство Нацiональний день молитви за Украiну

Нацiональний день молитви за Украiну Форвардные процентные ставки. Хеджирование срочных контрактов

Форвардные процентные ставки. Хеджирование срочных контрактов Чесменское сражение

Чесменское сражение Организационное совещание. Городской интеллектуальный турнир Властелин знаний

Организационное совещание. Городской интеллектуальный турнир Властелин знаний Мама... как много в этом слове

Мама... как много в этом слове Презентация проекта Земля полна чудес – это богатство надо беречь!

Презентация проекта Земля полна чудес – это богатство надо беречь! Классификация баров

Классификация баров AMD Athlon(tm) 64 x2 dual core processor 5600+

AMD Athlon(tm) 64 x2 dual core processor 5600+ Проект по краеведению Мой отчий край ни в чём не повторим

Проект по краеведению Мой отчий край ни в чём не повторим Егіз ұрықпен босанушы әйелдерде босанғаннан кейін қан кетудің алдын алу

Егіз ұрықпен босанушы әйелдерде босанғаннан кейін қан кетудің алдын алу Презентация к занятию Древняя Греция

Презентация к занятию Древняя Греция Полилиния. Полилинии специального вида. Мультилиния в AutoCAD

Полилиния. Полилинии специального вида. Мультилиния в AutoCAD Философия Нового времени (XVII век)

Философия Нового времени (XVII век) Персонифицированное финансирование дополнительного образования детей (информация для родителей)

Персонифицированное финансирование дополнительного образования детей (информация для родителей) Топырақ өңдеуді минимализациялау арқылы күріш және әртараптандыру дақылдарын өсірудің су, ресурс үнемдеу технологиясы

Топырақ өңдеуді минимализациялау арқылы күріш және әртараптандыру дақылдарын өсірудің су, ресурс үнемдеу технологиясы Лето, Лето к нам пришло! Средняя группа Ласточка

Лето, Лето к нам пришло! Средняя группа Ласточка Цыгане- народ без страны

Цыгане- народ без страны Роль воспитателя в процессе музык. воспитания

Роль воспитателя в процессе музык. воспитания О проведении государственной итоговой аттестации выпускников 9 классов в 2014 году

О проведении государственной итоговой аттестации выпускников 9 классов в 2014 году Презентация к методическому материалу Тыва колбаса

Презентация к методическому материалу Тыва колбаса Всесоюзная перепись 1979 года

Всесоюзная перепись 1979 года Организм и среда. Природные сообщества

Организм и среда. Природные сообщества Взаимодействие семьи и школы по формированию здорового образа жизни учащихся в условиях реализации образовательных стандартов

Взаимодействие семьи и школы по формированию здорового образа жизни учащихся в условиях реализации образовательных стандартов G`alamat online school

G`alamat online school Мультимедиа для учителя физической культуры

Мультимедиа для учителя физической культуры Мой прадед – участник Великой Отечественной войны

Мой прадед – участник Великой Отечественной войны Ведёт нас по жизни надежда

Ведёт нас по жизни надежда