- Эконометрика (для заочной формы обучения)

Содержание

- 2. Общие понятия эконометрики и эконометрических моделей Эконометрика изучает конкретные количественные взаимосвязи экономических (производственных) объектов и процессов

- 3. В любой эконометрической (регрессионной) модели участвуют переменные: х – объясняющие, независимые, экзогенные переменные или факторные признаки.

- 4. Существуют также эконометрические модели, состоящие более чем из одного уравнения, их называют системами эконометрических уравнений. Мы

- 5. Линейная парная (эконометрическая) модель регрессии Регрессионный анализ (РА) - основной метод эконометрики. Основная задача РА заключается

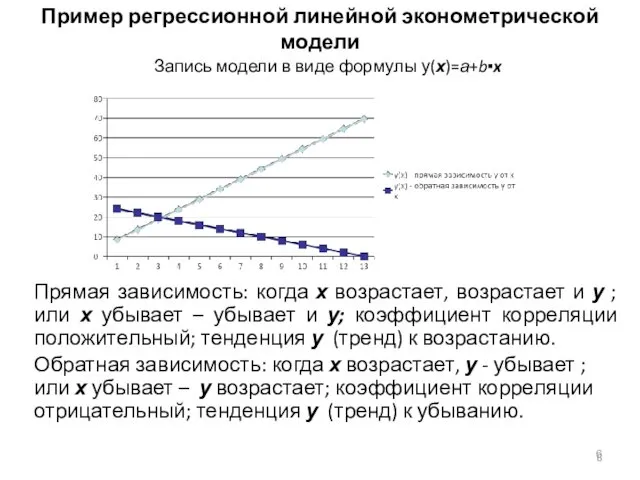

- 6. Пример регрессионной линейной эконометрической модели Запись модели в виде формулы у(х)=а+b▪x Прямая зависимость: когда х возрастает,

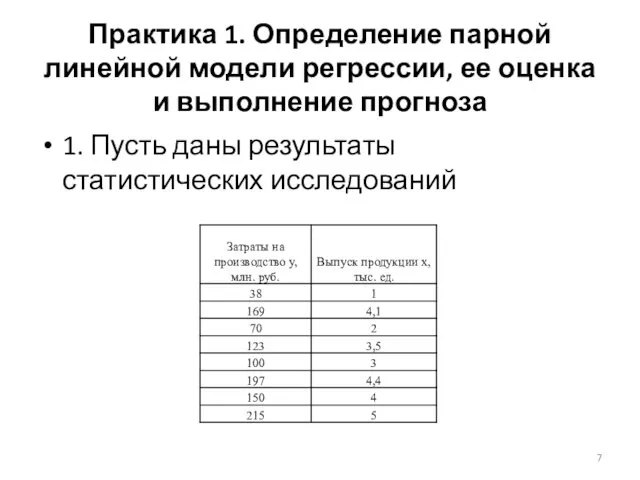

- 7. Практика 1. Определение парной линейной модели регрессии, ее оценка и выполнение прогноза 1. Пусть даны результаты

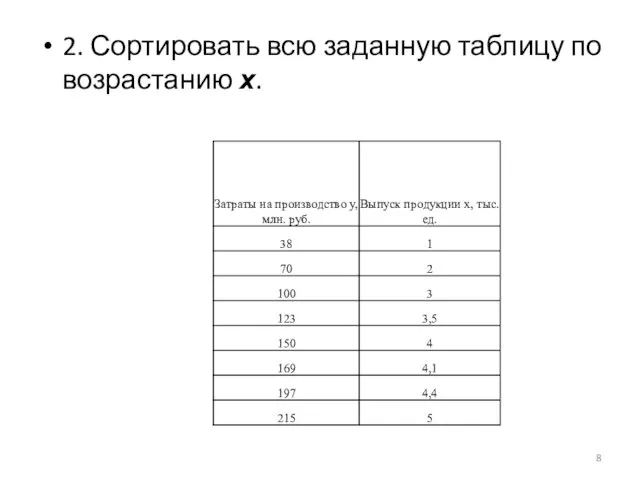

- 8. 2. Сортировать всю заданную таблицу по возрастанию х.

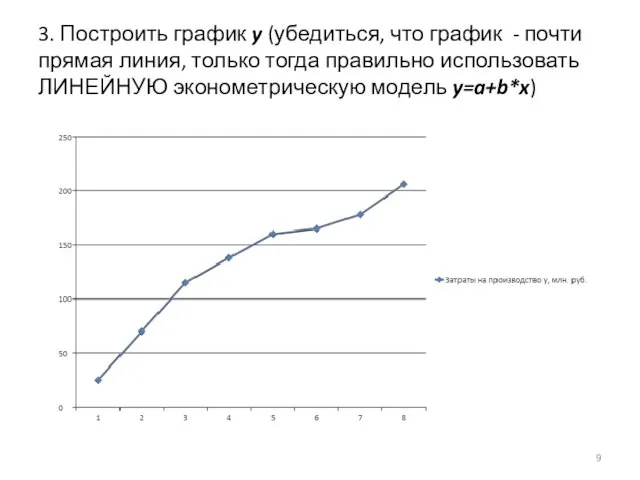

- 9. 3. Построить график y (убедиться, что график - почти прямая линия, только тогда правильно использовать ЛИНЕЙНУЮ

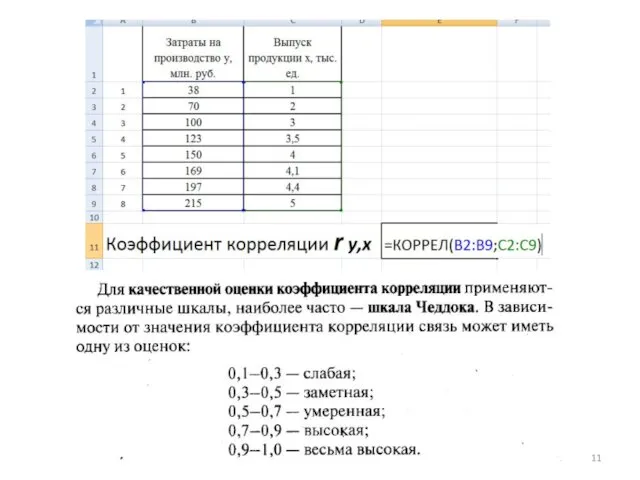

- 10. 4. Определить степень зависимости у от х (оценить тесноту линейной связи) с помощью коэффициента корреляции ry,x.

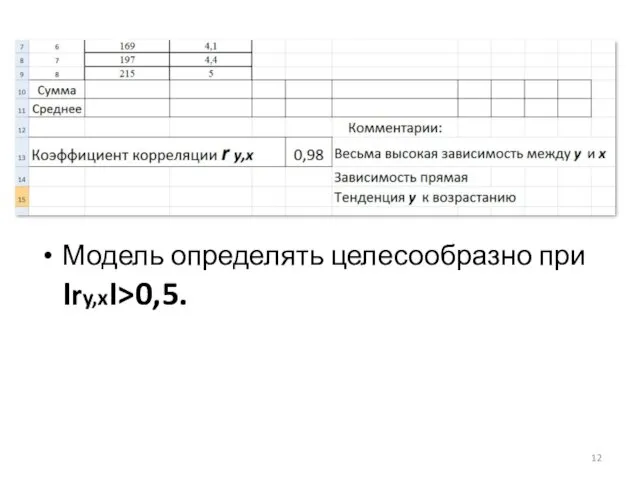

- 12. Модель определять целесообразно при Iry,xI>0,5.

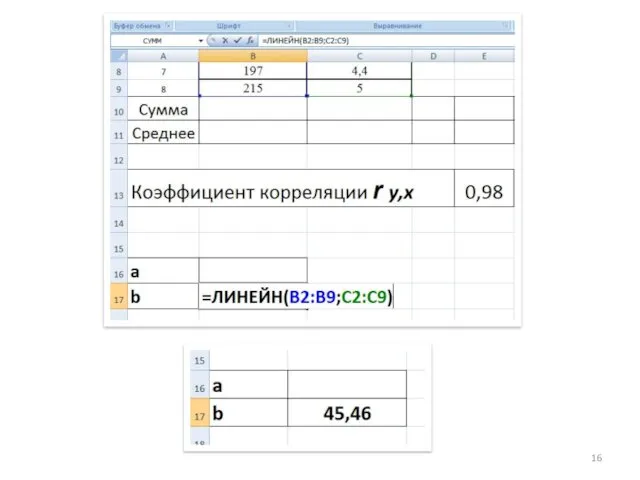

- 17. 5. Приступаем к нахождению неизвестных коэффициентов эконометрической модели: Сначала найдем b. Используем функцию =ЛИНЕЙН(все у; все

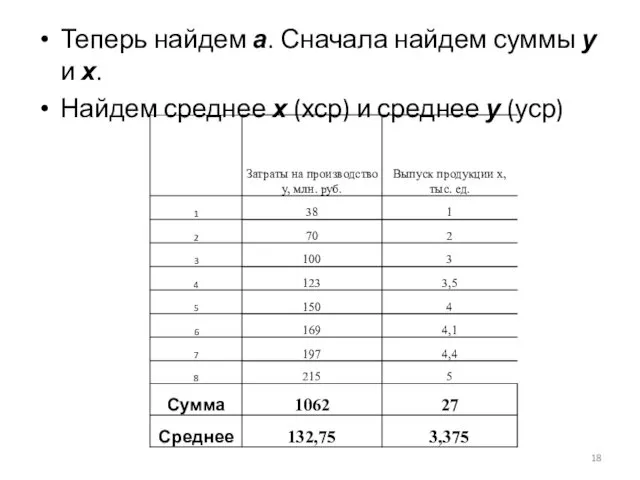

- 18. Теперь найдем а. Сначала найдем суммы у и х. Найдем среднее х (хср) и среднее у

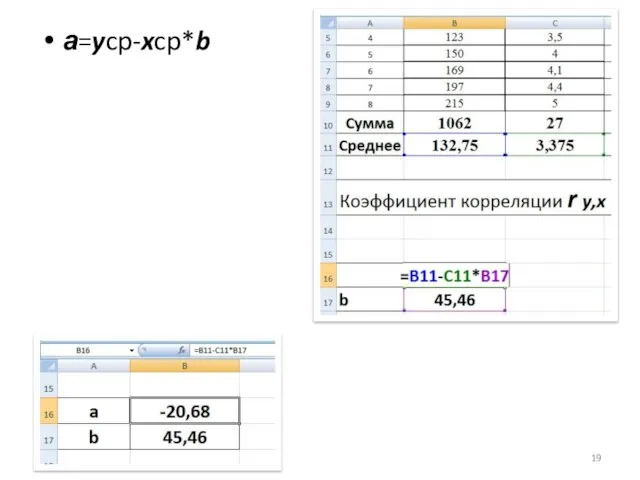

- 19. а=ycp-xcp*b

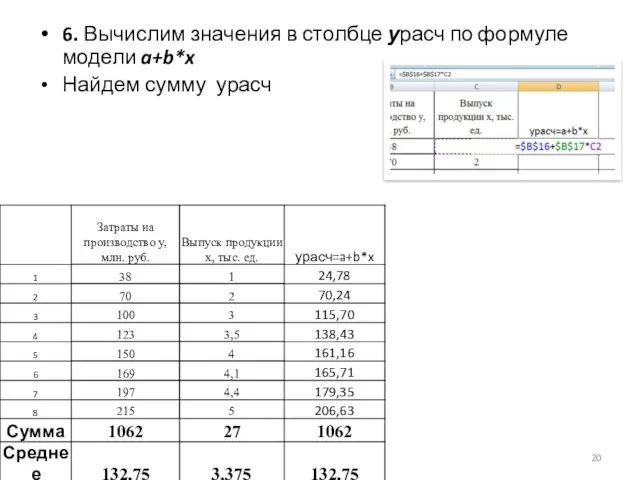

- 20. 6. Вычислим значения в столбце урасч по формуле модели a+b*x Найдем сумму урасч

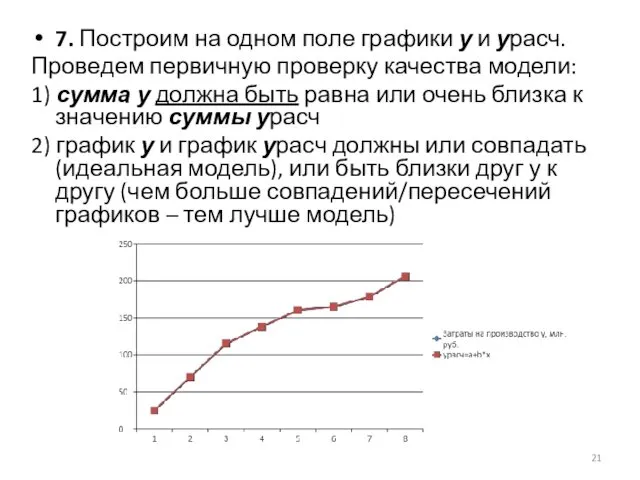

- 21. 7. Построим на одном поле графики у и урасч. Проведем первичную проверку качества модели: 1) сумма

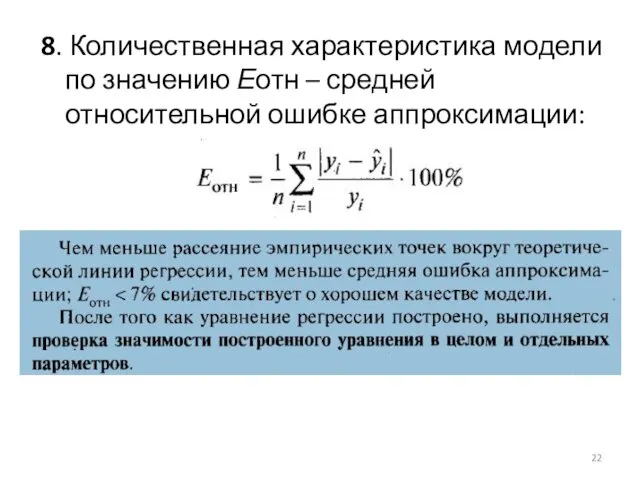

- 22. 8. Количественная характеристика модели по значению Еотн – средней относительной ошибке аппроксимации:

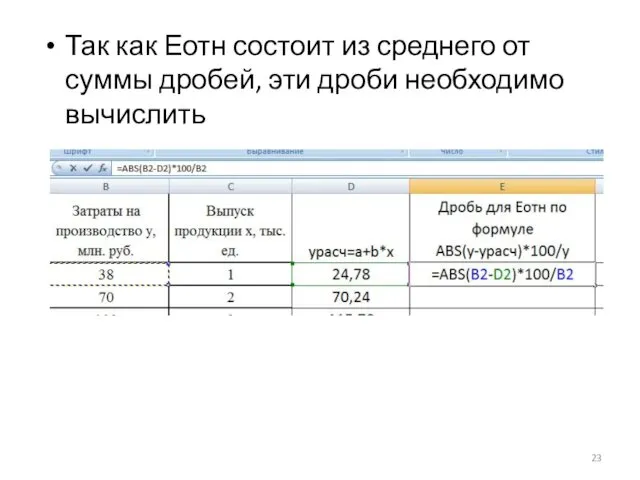

- 23. Так как Еотн состоит из среднего от суммы дробей, эти дроби необходимо вычислить

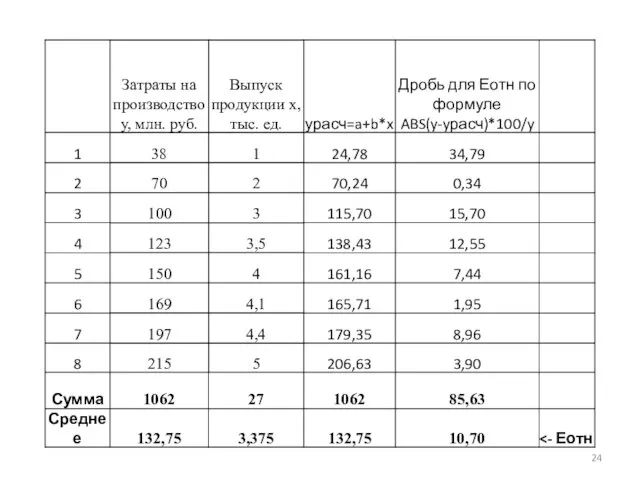

- 25. Средняя ошибка аппроксимации в данном примере 10,7%; что существенно больше допустимого значения в 7%. Делаем вывод

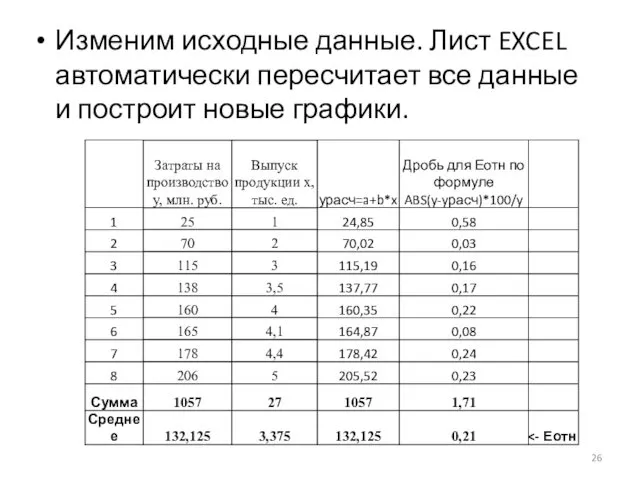

- 26. Изменим исходные данные. Лист EXCEL автоматически пересчитает все данные и построит новые графики.

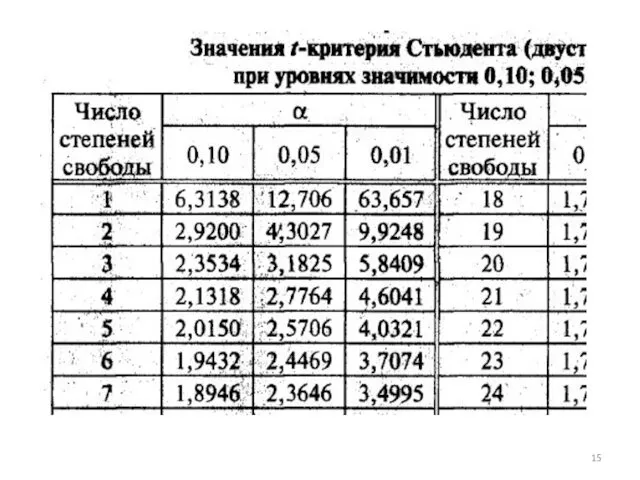

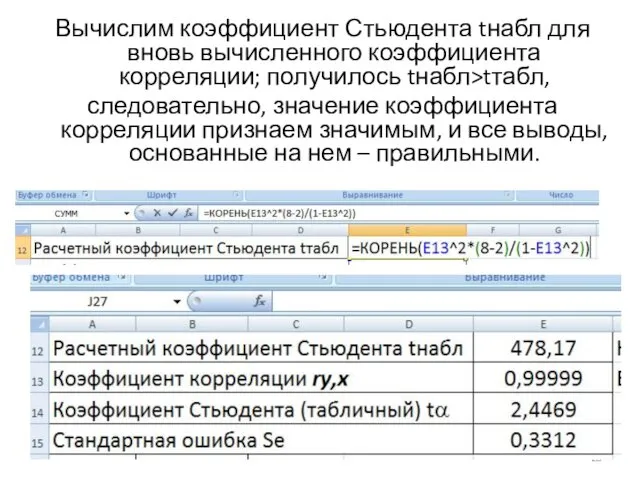

- 28. Вычислим коэффициент Стьюдента tнабл для вновь вычисленного коэффициента корреляции; получилось tнабл>tтабл, следовательно, значение коэффициента корреляции признаем

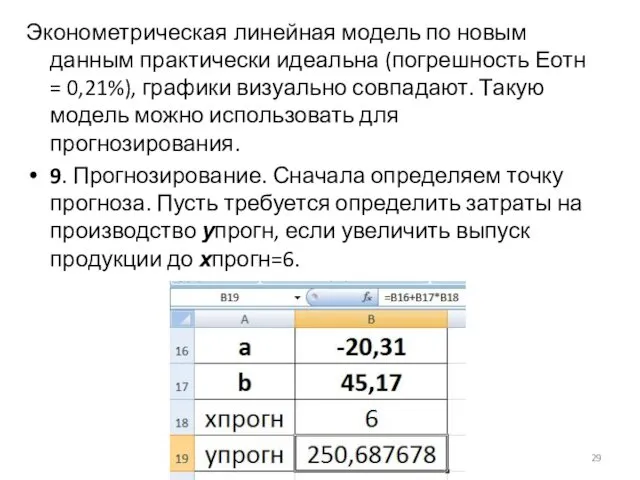

- 29. Эконометрическая линейная модель по новым данным практически идеальна (погрешность Еотн = 0,21%), графики визуально совпадают. Такую

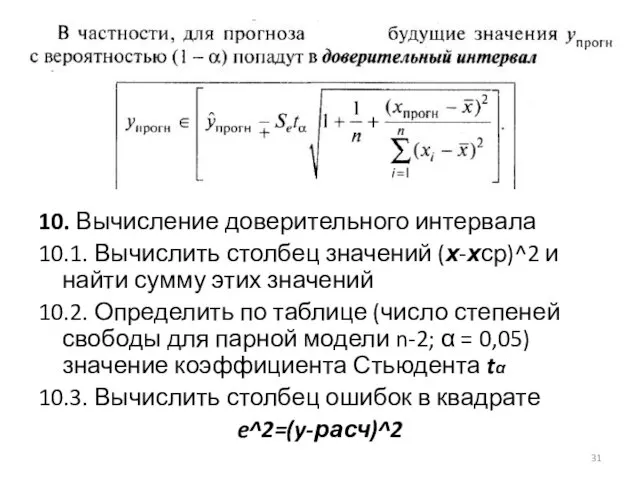

- 31. 10. Вычисление доверительного интервала 10.1. Вычислить столбец значений (х-хср)^2 и найти сумму этих значений 10.2. Определить

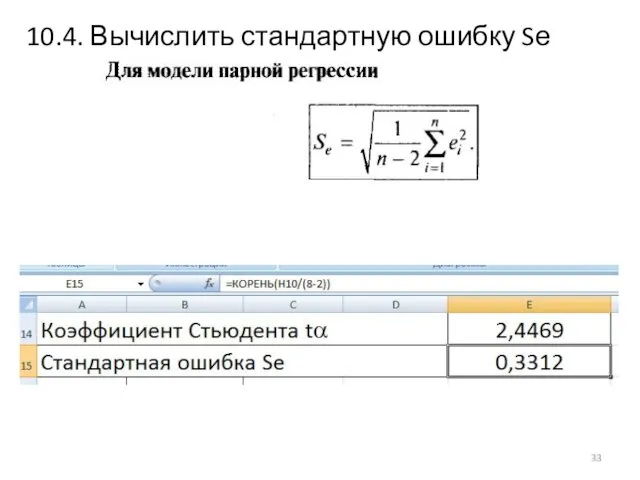

- 33. 10.4. Вычислить стандартную ошибку Sе

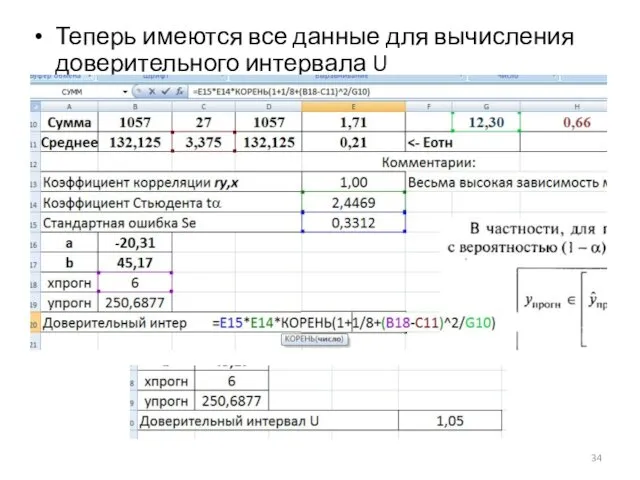

- 34. Теперь имеются все данные для вычисления доверительного интервала U

- 36. Скачать презентацию

Общие понятия эконометрики и эконометрических моделей

Эконометрика изучает конкретные количественные взаимосвязи экономических

Общие понятия эконометрики и эконометрических моделей

Эконометрика изучает конкретные количественные взаимосвязи экономических

В любой эконометрической (регрессионной) модели участвуют переменные:

х – объясняющие, независимые, экзогенные

В любой эконометрической (регрессионной) модели участвуют переменные:

х – объясняющие, независимые, экзогенные

Существуют также эконометрические модели, состоящие более чем из одного уравнения, их

Существуют также эконометрические модели, состоящие более чем из одного уравнения, их

Линейная парная (эконометрическая) модель регрессии

Регрессионный анализ (РА) - основной метод

Линейная парная (эконометрическая) модель регрессии

Регрессионный анализ (РА) - основной метод

Пример регрессионной линейной эконометрической модели

Запись модели в виде формулы у(х)=а+b▪x

Прямая зависимость:

Пример регрессионной линейной эконометрической модели

Запись модели в виде формулы у(х)=а+b▪x

Прямая зависимость:

Практика 1. Определение парной линейной модели регрессии, ее оценка и выполнение

Практика 1. Определение парной линейной модели регрессии, ее оценка и выполнение

2. Сортировать всю заданную таблицу по возрастанию х.

2. Сортировать всю заданную таблицу по возрастанию х.

3. Построить график y (убедиться, что график - почти прямая линия,

3. Построить график y (убедиться, что график - почти прямая линия,

4. Определить степень зависимости у от х (оценить тесноту линейной связи)

4. Определить степень зависимости у от х (оценить тесноту линейной связи)

Модель определять целесообразно при Iry,xI>0,5.

Модель определять целесообразно при Iry,xI>0,5.

5. Приступаем к нахождению неизвестных коэффициентов эконометрической модели:

Сначала найдем b. Используем

5. Приступаем к нахождению неизвестных коэффициентов эконометрической модели:

Сначала найдем b. Используем

Теперь найдем а. Сначала найдем суммы у и х.

Найдем среднее х

Теперь найдем а. Сначала найдем суммы у и х.

Найдем среднее х

а=ycp-xcp*b

а=ycp-xcp*b

6. Вычислим значения в столбце урасч по формуле модели a+b*x

Найдем сумму

6. Вычислим значения в столбце урасч по формуле модели a+b*x

Найдем сумму

7. Построим на одном поле графики у и урасч.

Проведем первичную проверку

7. Построим на одном поле графики у и урасч.

Проведем первичную проверку

8. Количественная характеристика модели по значению Еотн – средней относительной ошибке

8. Количественная характеристика модели по значению Еотн – средней относительной ошибке

Так как Еотн состоит из среднего от суммы дробей, эти дроби

Так как Еотн состоит из среднего от суммы дробей, эти дроби

Средняя ошибка аппроксимации в данном примере 10,7%; что существенно больше допустимого

Средняя ошибка аппроксимации в данном примере 10,7%; что существенно больше допустимого

Изменим исходные данные. Лист EXCEL автоматически пересчитает все данные и построит

Изменим исходные данные. Лист EXCEL автоматически пересчитает все данные и построит

Вычислим коэффициент Стьюдента tнабл для вновь вычисленного коэффициента корреляции; получилось tнабл>tтабл,

следовательно,

Вычислим коэффициент Стьюдента tнабл для вновь вычисленного коэффициента корреляции; получилось tнабл>tтабл,

следовательно,

Эконометрическая линейная модель по новым данным практически идеальна (погрешность Еотн =

Эконометрическая линейная модель по новым данным практически идеальна (погрешность Еотн =

10. Вычисление доверительного интервала

10.1. Вычислить столбец значений (х-хср)^2 и найти сумму

10. Вычисление доверительного интервала

10.1. Вычислить столбец значений (х-хср)^2 и найти сумму

10.4. Вычислить стандартную ошибку Sе

10.4. Вычислить стандартную ошибку Sе

Теперь имеются все данные для вычисления доверительного интервала U

Теперь имеются все данные для вычисления доверительного интервала U

Наша Родина- Россия

Наша Родина- Россия презентации к урокам в 5 классе. Математика. Виленкин. Диск Диск Диск

презентации к урокам в 5 классе. Математика. Виленкин. Диск Диск Диск Моделирование осадочных бассейнов и нефтегазоносных систем

Моделирование осадочных бассейнов и нефтегазоносных систем Лирика Пушкина

Лирика Пушкина Классный час на тему Как вести беседу

Классный час на тему Как вести беседу Как люди в старину считали

Как люди в старину считали урок географии в 6 классе Разнообразие горных пород и минералов. Практическая работа Изучение свойств горных пород и минералов

урок географии в 6 классе Разнообразие горных пород и минералов. Практическая работа Изучение свойств горных пород и минералов Законы о семье в сфере деторождения

Законы о семье в сфере деторождения Классификация грунтов

Классификация грунтов Предельные одноатомные спирты

Предельные одноатомные спирты Сварка металлов. Общие сведения. Физическая сущность сварочной дуги. Тепловое действие сварочной дуги

Сварка металлов. Общие сведения. Физическая сущность сварочной дуги. Тепловое действие сварочной дуги Виртуальная книжная выставка. Русская классика от издательства Лань

Виртуальная книжная выставка. Русская классика от издательства Лань Презентация опыта сотрудничества музыкального руководителя с социальными партнёрами

Презентация опыта сотрудничества музыкального руководителя с социальными партнёрами Презентация Артикуляционная гимнастика

Презентация Артикуляционная гимнастика Местоимения

Местоимения Короле́вство Бе́льгия

Короле́вство Бе́льгия 7kl_ur1_piton

7kl_ur1_piton презентация к занятию Дифференциация букв Б и Д

презентация к занятию Дифференциация букв Б и Д Оборудование для приготовления и продажи напитков

Оборудование для приготовления и продажи напитков Общественное движение в годы правления Николая I

Общественное движение в годы правления Николая I Организация строительства жилого многоэтажного дома в Московской области

Организация строительства жилого многоэтажного дома в Московской области Казимир Северинович Малевич (1878 - 1935)

Казимир Северинович Малевич (1878 - 1935) Выбор конфигурации компьютера. 10 класс

Выбор конфигурации компьютера. 10 класс Домашние животные

Домашние животные Фармацевтическая опека при нарушениях мозгового кровообращения

Фармацевтическая опека при нарушениях мозгового кровообращения Стратегический анализ. Стратегический маркетинг. Стратегическое управление логистикой

Стратегический анализ. Стратегический маркетинг. Стратегическое управление логистикой День Земли. Внеклассное мероприятие

День Земли. Внеклассное мероприятие Создание наглядных средств обучения

Создание наглядных средств обучения