- Экономическая политика в модели IS-LM

Содержание

- 2. Денежно-кредитная политика Политика, проводимая Центральным Банком для влияния на количество денег в экономике и воздействующая на

- 3. Фискальная политика Политика, использующая в качестве инструментов налоги и государственные расходы (т.е. различные статьи госбюджета) [непосредственно

- 4. Основной инструмент кредитно-денежной политики это покупка (продажа) государственных облигаций, осуществляемая Центральным Банком. Эти операции называют операциями

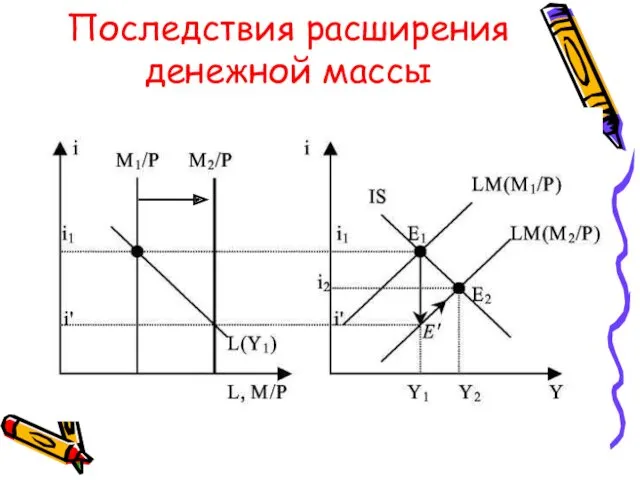

- 5. Последствия расширения денежной массы

- 6. Это называют денежно-кредитной экспансией Сначала после покупки облигаций растет номинальная, а потом и реальная, денежная масса.

- 7. Переход из состояния равновесия Е1 в Е2 рынок выходит из состояния равновесия Е1; ставка процента мгновенно

- 8. 5. рост выпуска означает рост доходов и, повышение спроса на деньги; 6. это приводит к повышению

- 9. Влияние фискальной политики

- 10. Влияние увеличения гос. закупок Увеличение г.з. приводит к увеличению совокупных расходов и, при прежнем выпуске, к

- 11. Почему выпуск растет значительно меньше величины сдвига кривой IS? Потому, что, вызванное избыточным спросом на деньги,

- 12. Факторами масштаба эффекта вытеснения являются наклоны кривых IS и LM. Чем более пологая кривая LM, тем

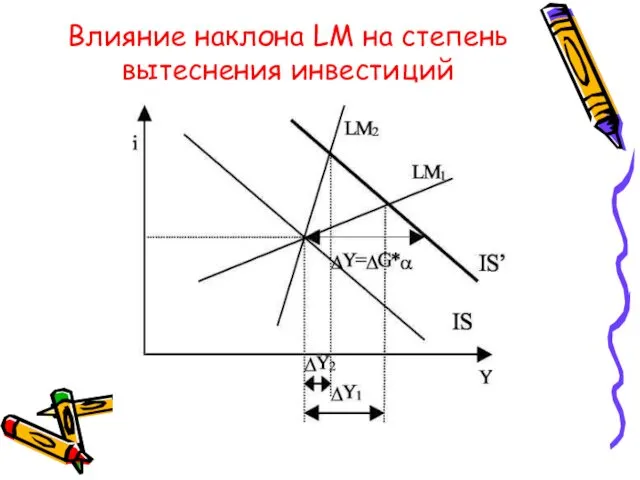

- 13. Влияние наклона LM на степень вытеснения инвестиций

- 14. Влияние ЧИ к ставке процента Во-первых: при одинаковом изменении ставки процента инвестиции сократятся сильнее при более

- 15. Чтобы определить влияние ЧИ на масштаб эффекта вытеснения, нужно учитывать оба эти фактора, и выяснить, какой

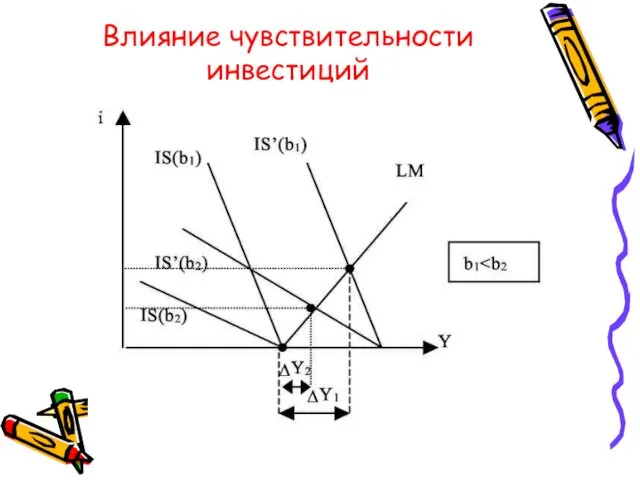

- 16. Влияние чувствительности инвестиций

- 17. Как видно из рисунка в случае большей ЧИ к ставке процента (кривая IS(b2)) ставка процента изменяется

- 18. Влияние мультипликатора автономных расходов 1) чем выше мультипликатор, тем сильнее сдвинется кривая IS вправо в результате

- 19. Альтернативные варианты фискальной политики

- 20. Классический случай: вертикальная кривая LM Если ЧС на деньги к ставке процента близка к нулю, то

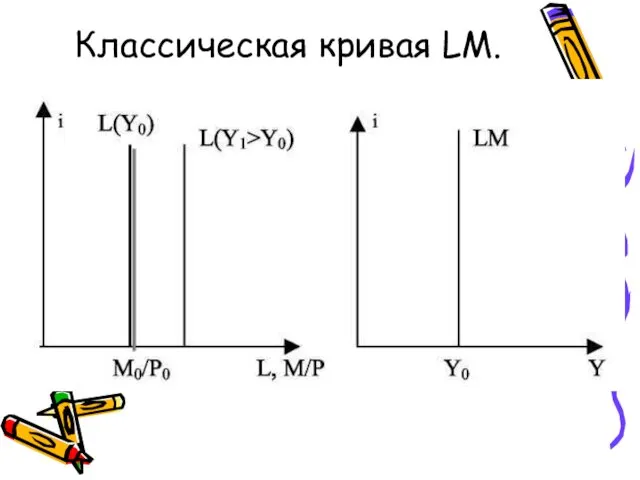

- 21. Классическая кривая LM.

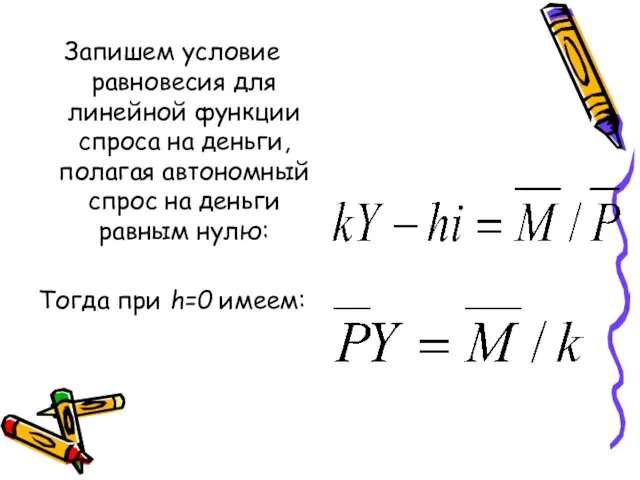

- 22. Запишем условие равновесия для линейной функции спроса на деньги, полагая автономный спрос на деньги равным нулю:

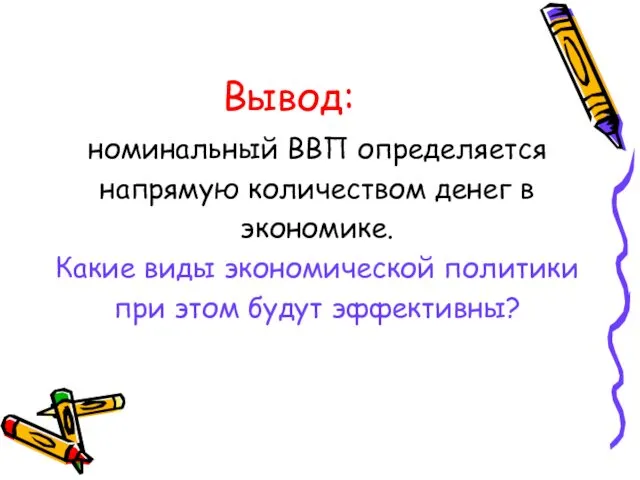

- 23. Вывод: номинальный ВВП определяется напрямую количеством денег в экономике. Какие виды экономической политики при этом будут

- 24. при стандартных наклонах кривых IS и LM, как кредитно- денежная, так и фискальная политика эффективно воздействовали

- 25. Фискальная политика в классическом случае, абсолютно неэффективна, т.к. она ведет к росту ставки процента и полному

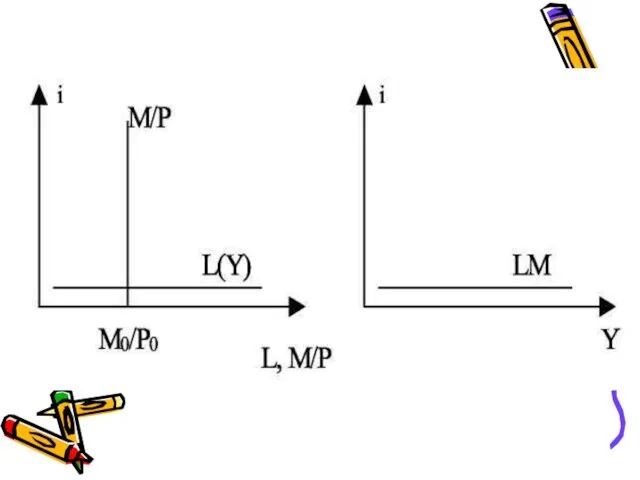

- 26. Ликвидная ловушка (горизонтальная кривая LM) Ситуация ЛЛ возникает, если при некоторой (достаточно низкой) ставке процента население

- 28. Экономическая политика в случае ликвидной ловушки

- 29. В случае ЛЛ кредитно - денежная политика абсолютно неэффективна, увеличение денежной массы не приводит к сдвигу

- 31. Скачать презентацию

Денежно-кредитная политика

Политика, проводимая Центральным

Банком для влияния на количество

денег в экономике и

Денежно-кредитная политика

Политика, проводимая Центральным

Банком для влияния на количество

денег в экономике и

Фискальная политика

Политика, использующая в качестве

инструментов налоги и

государственные расходы (т.е.

различные статьи госбюджета)

Фискальная политика

Политика, использующая в качестве

инструментов налоги и

государственные расходы (т.е.

различные статьи госбюджета)

Основной инструмент кредитно-денежной политики

это покупка (продажа) государственных облигаций,

осуществляемая Центральным Банком.

Основной инструмент кредитно-денежной политики

это покупка (продажа) государственных облигаций,

осуществляемая Центральным Банком.

Последствия расширения денежной массы

Последствия расширения денежной массы

Это называют денежно-кредитной экспансией

Сначала после покупки облигаций

растет номинальная, а потом и

реальная,

Это называют денежно-кредитной экспансией

Сначала после покупки облигаций

растет номинальная, а потом и

реальная,

Переход из состояния равновесия Е1 в Е2

рынок выходит из

Переход из состояния равновесия Е1 в Е2

рынок выходит из

5. рост выпуска означает рост доходов и, повышение спроса на деньги;

6.

5. рост выпуска означает рост доходов и, повышение спроса на деньги;

6.

Влияние фискальной политики

Влияние фискальной политики

Влияние увеличения гос. закупок

Увеличение г.з. приводит к увеличению совокупных расходов

Влияние увеличения гос. закупок

Увеличение г.з. приводит к увеличению совокупных расходов

Почему выпуск растет значительно меньше величины сдвига кривой IS?

Потому, что, вызванное

Почему выпуск растет значительно меньше величины сдвига кривой IS?

Потому, что, вызванное

Факторами масштаба эффекта вытеснения являются наклоны кривых IS и LM.

Чем

Факторами масштаба эффекта вытеснения являются наклоны кривых IS и LM.

Чем

Влияние наклона LM на степень вытеснения инвестиций

Влияние наклона LM на степень вытеснения инвестиций

Влияние ЧИ к ставке процента

Во-первых: при одинаковом изменении ставки процента инвестиции

Влияние ЧИ к ставке процента

Во-первых: при одинаковом изменении ставки процента инвестиции

Чтобы определить

влияние ЧИ на масштаб эффекта

вытеснения, нужно учитывать оба эти

фактора, и

Чтобы определить

влияние ЧИ на масштаб эффекта

вытеснения, нужно учитывать оба эти

фактора, и

Влияние чувствительности инвестиций

Влияние чувствительности инвестиций

Как видно из рисунка

в случае большей ЧИ к ставке процента (кривая

Как видно из рисунка

в случае большей ЧИ к ставке процента (кривая

Влияние мультипликатора автономных расходов

1) чем выше мультипликатор, тем сильнее сдвинется кривая

Влияние мультипликатора автономных расходов

1) чем выше мультипликатор, тем сильнее сдвинется кривая

Альтернативные варианты фискальной политики

Альтернативные варианты фискальной политики

Классический случай: вертикальная кривая LM

Если ЧС на деньги к ставке процента

близка

Классический случай: вертикальная кривая LM

Если ЧС на деньги к ставке процента

близка

Классическая кривая LM.

Классическая кривая LM.

Запишем условие равновесия для линейной функции спроса на деньги, полагая автономный

Запишем условие равновесия для линейной функции спроса на деньги, полагая автономный

Вывод:

номинальный ВВП определяется

напрямую количеством денег в

экономике.

Какие виды экономической политики

при этом будут

Вывод:

номинальный ВВП определяется

напрямую количеством денег в

экономике.

Какие виды экономической политики

при этом будут

при стандартных

наклонах кривых IS и LM, как кредитно-

денежная, так и фискальная

при стандартных

наклонах кривых IS и LM, как кредитно-

денежная, так и фискальная

Фискальная политика

в классическом случае, абсолютно неэффективна, т.к. она

ведет к росту ставки

Фискальная политика

в классическом случае, абсолютно неэффективна, т.к. она

ведет к росту ставки

Ликвидная ловушка (горизонтальная кривая LM)

Ситуация ЛЛ возникает, если при

некоторой (достаточно низкой)

Ликвидная ловушка (горизонтальная кривая LM)

Ситуация ЛЛ возникает, если при

некоторой (достаточно низкой)

Экономическая политика в случае ликвидной ловушки

Экономическая политика в случае ликвидной ловушки

В случае ЛЛ кредитно - денежная политика абсолютно неэффективна,

увеличение денежной массы

В случае ЛЛ кредитно - денежная политика абсолютно неэффективна,

увеличение денежной массы

Основные классы неорганических веществ

Основные классы неорганических веществ Перпендикулярные прямые

Перпендикулярные прямые Усилитель промежуточной частоты (УПЧ)

Усилитель промежуточной частоты (УПЧ) ООО РеннТек Авто. Малярно-кузовной цех

ООО РеннТек Авто. Малярно-кузовной цех Фонетический разбор

Фонетический разбор Moscow

Moscow Проект Братья Деда Мороза

Проект Братья Деда Мороза Моделирование задач

Моделирование задач ковид

ковид Разработка контроллера Doorbell - сообщений логического уровня Message Passing интерфейса RapidIO

Разработка контроллера Doorbell - сообщений логического уровня Message Passing интерфейса RapidIO Правотворчество: понятие, функции и виды правотворчество

Правотворчество: понятие, функции и виды правотворчество Republic of Belarus, Minsk PUE 3D Techno

Republic of Belarus, Minsk PUE 3D Techno Лекции № 8-9. Поведение потребителя на рынке товаров и услуг

Лекции № 8-9. Поведение потребителя на рынке товаров и услуг Сергей Васильевич Рахманинов 1873 - 1943

Сергей Васильевич Рахманинов 1873 - 1943 Правоприменительная практика при осуществлении государственного контроля в сфере социального обслуживания в Калужской области

Правоприменительная практика при осуществлении государственного контроля в сфере социального обслуживания в Калужской области Нормирование ледовой нагрузки

Нормирование ледовой нагрузки Конструкции одноэтажных промышленных зданий

Конструкции одноэтажных промышленных зданий Участие в конкурсах

Участие в конкурсах Правовые учения представителей социологической юриспруденции

Правовые учения представителей социологической юриспруденции Комнатные цветы Диск

Комнатные цветы Диск Экономика и ее роль в обществе. Экономика: научное представление о хозяйственной деятельности

Экономика и ее роль в обществе. Экономика: научное представление о хозяйственной деятельности Биологические основы паразитизма и трансмиссивных заболеваний

Биологические основы паразитизма и трансмиссивных заболеваний Математика и наше здоровье

Математика и наше здоровье Мир женщины и мужчины. Любовь и влюбленность

Мир женщины и мужчины. Любовь и влюбленность Праздники во всех религиях и их календари

Праздники во всех религиях и их календари По тылам фронтов в Твери и Тверской области

По тылам фронтов в Твери и Тверской области Презентация Женщины войны

Презентация Женщины войны Психогенетика преступного поведения и алкоголизма

Психогенетика преступного поведения и алкоголизма