- Экономический менеджмент

Содержание

- 2. Тема 1. Система внутрифирменного экономического управления предприятием. Содержание внутрифирменного экономического управления как системы. Субъекты и объекты

- 3. Предприятие — самостоятельный хозяйственный субъект, про- изводящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения

- 4. Основной целью предприятия в условиях рынка является получение прибыли. Это утверждение верно, но вряд ли достаточно

- 5. Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся требование — не

- 6. Механизм хозяйствования предприятия. Денежные средства (первоначальный капитал) Оборудова-ние Материалы Работники Затраты на производство Процесс произ-водства Финансо-вый

- 7. Состав имущества предприятия.

- 9. Изменения по организационно-правовым формам. Хотя у ОДО имеется ряд преимуществ, среди которых сравнительно невысокая (4 тысячи

- 11. Внутрифирменное управление и управление фирмой как субъектом рынка Основные информационные и материальные потоки во внешней и

- 12. ПРИНЦИПЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ В.И. Терещенко выделяет 5 вопросов, правильные ответы на которые позволяют достаточно эффективно организовать

- 13. На сегодняшний день к основным функциям менеджмента относятся : планирование, организация, мотивация, координация, контроль.

- 14. Внутрифирменное планирование как важнейшая функция внутрифирменного управления Внутрифирменное планирование как функция управления состоит в обоснованном определении

- 15. Формы планирования в зависимости от длительности планового периода: перспективное планирование (прогнозирование); среднесрочное планирование; текущее (бюджетное, оперативное)

- 16. Планирование заканчивается перед началом действий по реализации плана. Планирование - это начальный этап управления, однако оно

- 17. Учётная политика предприятия как основа внутрифирменного экономического управления. Учетная политика - совокупность способов ведения бухгалтерского учета

- 18. План счетов до сих пор остается важнейшим и общепринятым документом. Это - своеобразная бухгалтерская Конституция. За

- 20. Кто имеет право применять патентную систему налогообложения Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает

- 21. Налоговая политика предприятия как основа внутрифирменного экономического управления. Принятие главы 25 НК РФ официально ввело так

- 22. Особую роль в налоговой политике играет оптимизация налоговых платежей, поэтому главная цель налоговой политики — определение

- 24. Скачать презентацию

Тема 1. Система внутрифирменного экономического управления предприятием.

Содержание внутрифирменного экономического управления как системы.

Субъекты и

Тема 1. Система внутрифирменного экономического управления предприятием.

Содержание внутрифирменного экономического управления как системы.

Субъекты и

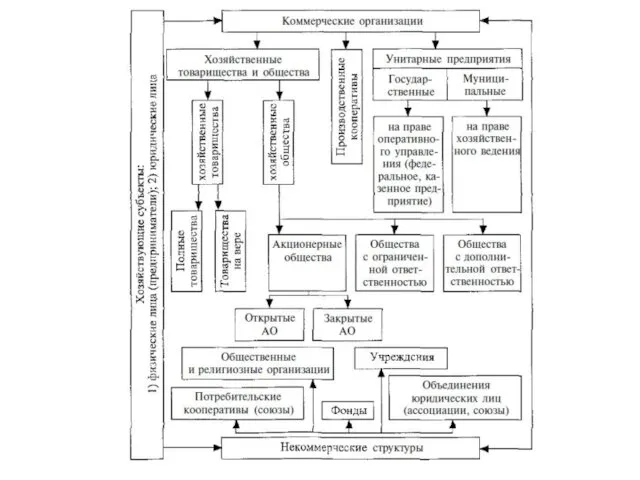

Предприятие — самостоятельный хозяйственный субъект, про-

изводящий продукцию, выполняющий работы и оказывающий

услуги в целях

Предприятие — самостоятельный хозяйственный субъект, про-

изводящий продукцию, выполняющий работы и оказывающий

услуги в целях

Основной целью предприятия в условиях рынка является получение

прибыли.

Это утверждение верно, но вряд

Основной целью предприятия в условиях рынка является получение

прибыли.

Это утверждение верно, но вряд

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся

Механизм хозяйствования предприятия.

Денежные средства (первоначальный капитал)

Оборудова-ние

Материалы

Работники

Затраты на производство

Процесс произ-водства

Финансо-вый результат

Механизм хозяйствования предприятия.

Денежные средства (первоначальный капитал)

Оборудова-ние

Материалы

Работники

Затраты на производство

Процесс произ-водства

Финансо-вый результат

Состав имущества предприятия.

Состав имущества предприятия.

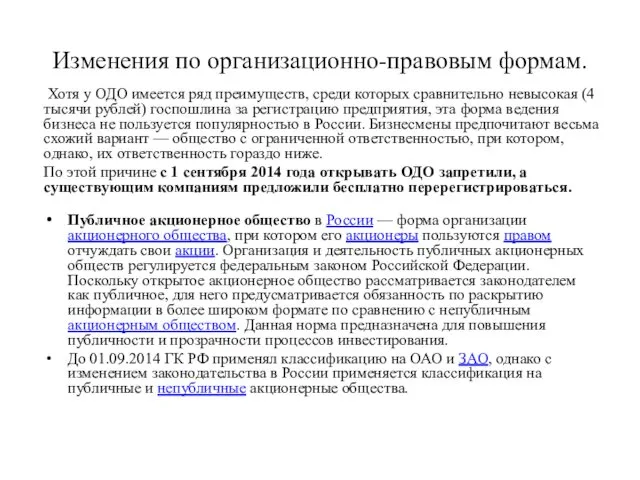

Изменения по организационно-правовым формам.

Хотя у ОДО имеется ряд преимуществ, среди которых сравнительно

Изменения по организационно-правовым формам.

Хотя у ОДО имеется ряд преимуществ, среди которых сравнительно

Внутрифирменное управление и управление фирмой как субъектом рынка

Основные информационные и материальные потоки

Внутрифирменное управление и управление фирмой как субъектом рынка

Основные информационные и материальные потоки

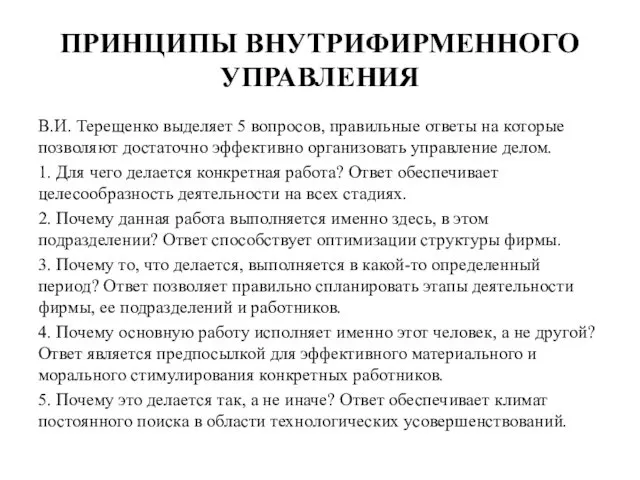

ПРИНЦИПЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ

В.И. Терещенко выделяет 5 вопросов, правильные ответы на которые позволяют достаточно

ПРИНЦИПЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ

В.И. Терещенко выделяет 5 вопросов, правильные ответы на которые позволяют достаточно

На сегодняшний день к основным функциям менеджмента относятся :

планирование,

организация,

мотивация,

координация,

контроль.

На сегодняшний день к основным функциям менеджмента относятся :

планирование,

организация,

мотивация,

координация,

контроль.

Внутрифирменное планирование как важнейшая функция внутрифирменного управления

Внутрифирменное планирование как функция управления состоит в обоснованном

Внутрифирменное планирование как важнейшая функция внутрифирменного управления

Внутрифирменное планирование как функция управления состоит в обоснованном

Формы планирования в зависимости от длительности планового периода:

перспективное планирование (прогнозирование);

среднесрочное планирование;

текущее (бюджетное, оперативное)

Формы планирования в зависимости от длительности планового периода:

перспективное планирование (прогнозирование);

среднесрочное планирование;

текущее (бюджетное, оперативное)

Планирование заканчивается перед началом действий по реализации плана.

Планирование - это начальный этап

Планирование заканчивается перед началом действий по реализации плана.

Планирование - это начальный этап

Учётная политика предприятия как основа внутрифирменного экономического управления.

Учетная политика - совокупность способов ведения

Учётная политика предприятия как основа внутрифирменного экономического управления.

Учетная политика - совокупность способов ведения

План счетов до сих пор остается важнейшим и общепринятым документом. Это - своеобразная

План счетов до сих пор остается важнейшим и общепринятым документом. Это - своеобразная

Кто имеет право применять патентную систему налогообложения

Индивидуальные предприниматели, средняя численность наемных работников которых,

Кто имеет право применять патентную систему налогообложения

Индивидуальные предприниматели, средняя численность наемных работников которых,

Налоговая политика предприятия как основа внутрифирменного экономического управления.

Принятие главы 25 НК РФ официально

Налоговая политика предприятия как основа внутрифирменного экономического управления.

Принятие главы 25 НК РФ официально

Особую роль в налоговой политике играет оптимизация налоговых платежей, поэтому главная цель налоговой

Особую роль в налоговой политике играет оптимизация налоговых платежей, поэтому главная цель налоговой

Веселые старты

Веселые старты Природные уникумы Урала. Экологические проблемы Урала

Природные уникумы Урала. Экологические проблемы Урала Организация НОД в ДОО

Организация НОД в ДОО Машина будущего

Машина будущего Кошка. Поэтапное рисование

Кошка. Поэтапное рисование Новогодняя коллекция

Новогодняя коллекция Чтобы не забыть - нужно знать и помнить

Чтобы не забыть - нужно знать и помнить 20. Гуманизм как сущностная характеристика духовно-нравственной культуры народов Росс

20. Гуманизм как сущностная характеристика духовно-нравственной культуры народов Росс Публичная презентация Инновационные технологии на уроках истории и обществознания. Использование ИКТ

Публичная презентация Инновационные технологии на уроках истории и обществознания. Использование ИКТ Разнообразие растительного мира

Разнообразие растительного мира Презентация В.Бианки

Презентация В.Бианки Виды изображения земной поверхности

Виды изображения земной поверхности Методика диагностики заболеваний пищевода и желудка

Методика диагностики заболеваний пищевода и желудка Родительское собрание Детские страхи

Родительское собрание Детские страхи Понятие идентичности

Понятие идентичности Что такое игра?

Что такое игра? Наиболее значимые достижения мировой науки

Наиболее значимые достижения мировой науки Книга Левит

Книга Левит Российская империя при Екатерине II

Российская империя при Екатерине II формирование нравственных представлений у детей старшего дошкольного возраста посредством игровой деятельности

формирование нравственных представлений у детей старшего дошкольного возраста посредством игровой деятельности Школьный театр-ступенька к успеху

Школьный театр-ступенька к успеху Спортивное ориентирование. Советы и секреты

Спортивное ориентирование. Советы и секреты Лекция 11 Психологические аспекты

Лекция 11 Психологические аспекты межпредметный проект экологические проблемы Ладожского озера

межпредметный проект экологические проблемы Ладожского озера Основы теории поведения потребителей

Основы теории поведения потребителей Nội dung chính: Phương pháp tạo biểu đồ, Điều chỉnh biểu đồ, Lưu biểu đồ

Nội dung chính: Phương pháp tạo biểu đồ, Điều chỉnh biểu đồ, Lưu biểu đồ Адаптация детей раннего возраста к дошкольному учреждению

Адаптация детей раннего возраста к дошкольному учреждению Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint