- Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете

Содержание

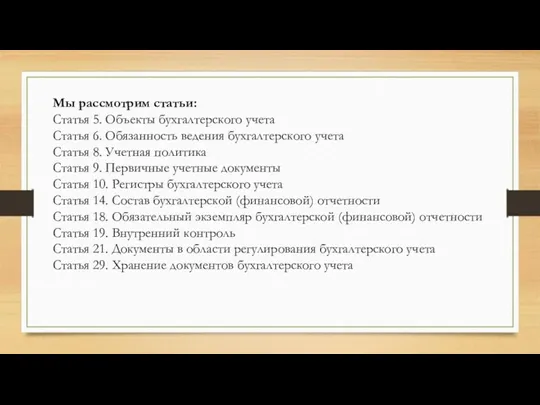

- 2. Мы рассмотрим статьи: Статья 5. Объекты бухгалтерского учета Статья 6. Обязанность ведения бухгалтерского учета Статья 8.

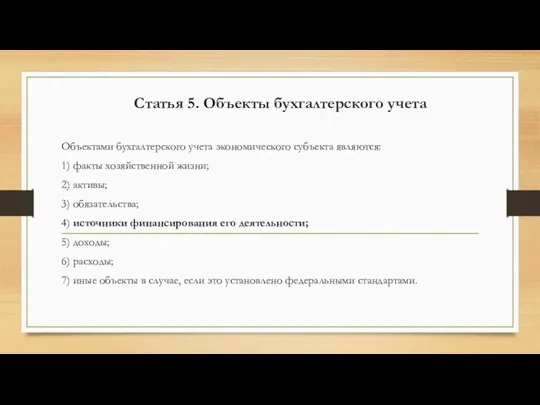

- 3. Статья 5. Объекты бухгалтерского учета Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2)

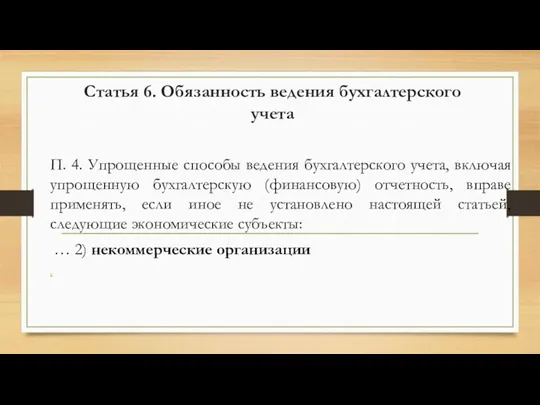

- 4. Статья 6. Обязанность ведения бухгалтерского учета П. 4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

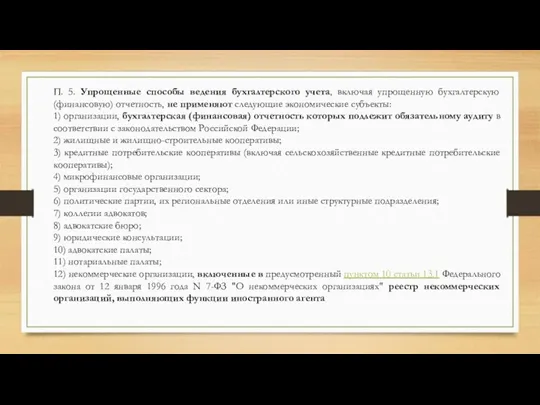

- 5. П. 5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические

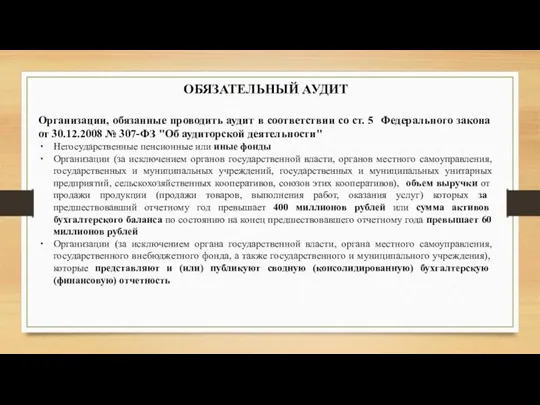

- 6. ОБЯЗАТЕЛЬНЫЙ АУДИТ Организации, обязанные проводить аудит в соответствии со ст. 5 Федерального закона от 30.12.2008 №

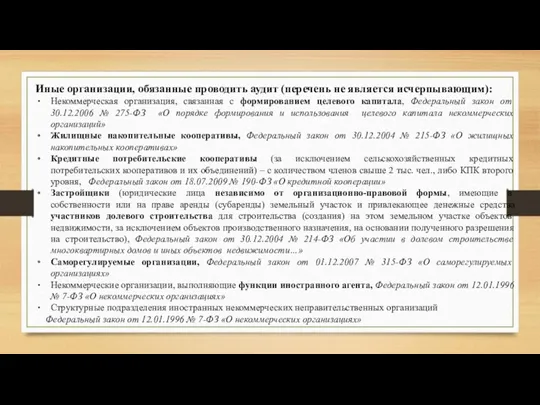

- 7. Иные организации, обязанные проводить аудит (перечень не является исчерпывающим): Некоммерческая организация, связанная с формированием целевого капитала,

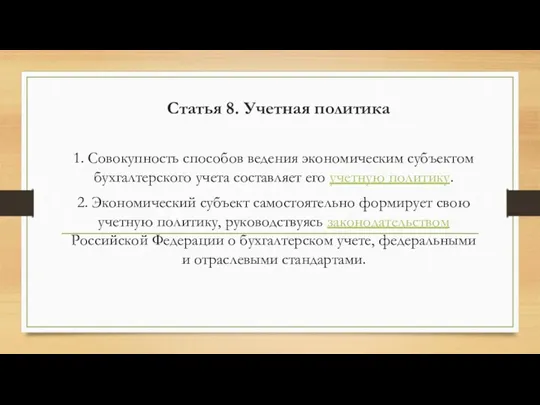

- 8. Статья 8. Учетная политика 1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

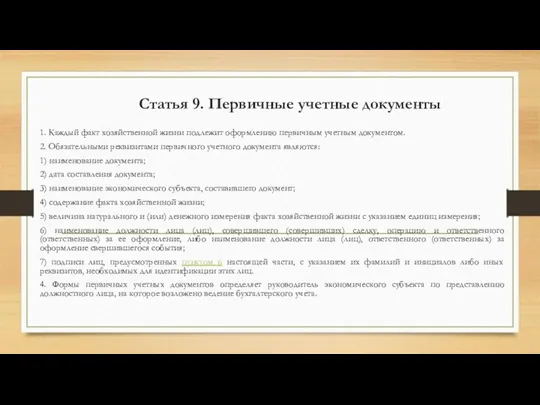

- 9. Статья 9. Первичные учетные документы 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. 2.

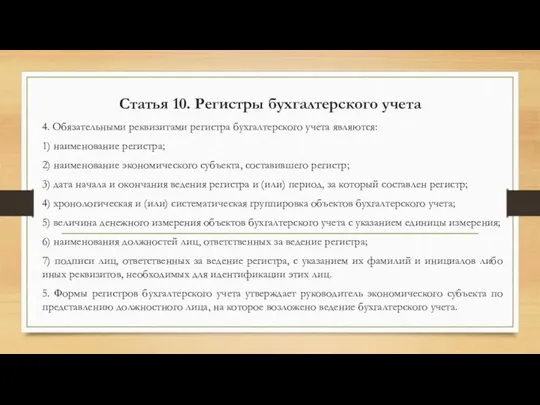

- 10. Статья 10. Регистры бухгалтерского учета 4. Обязательными реквизитами регистра бухгалтерского учета являются: 1) наименование регистра; 2)

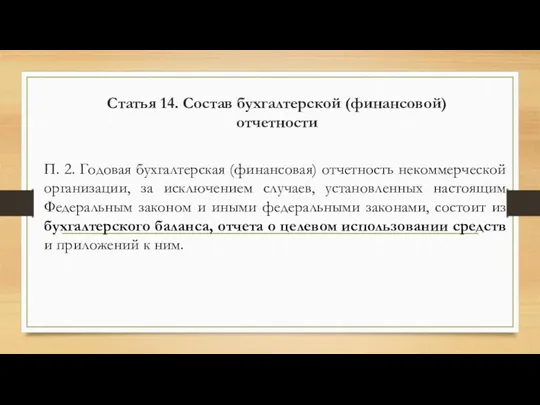

- 11. Статья 14. Состав бухгалтерской (финансовой) отчетности П. 2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением

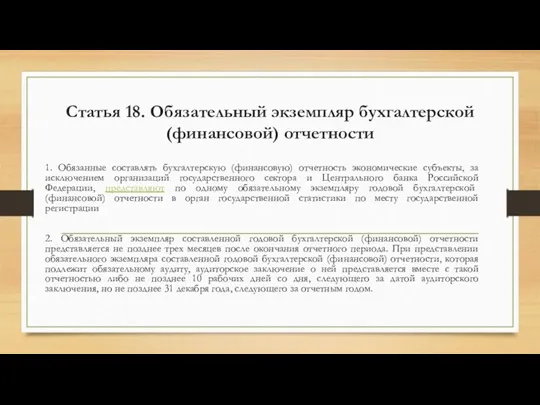

- 12. Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности 1. Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за

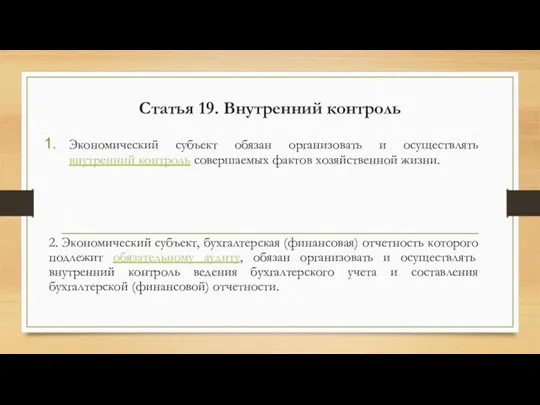

- 13. Статья 19. Внутренний контроль Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

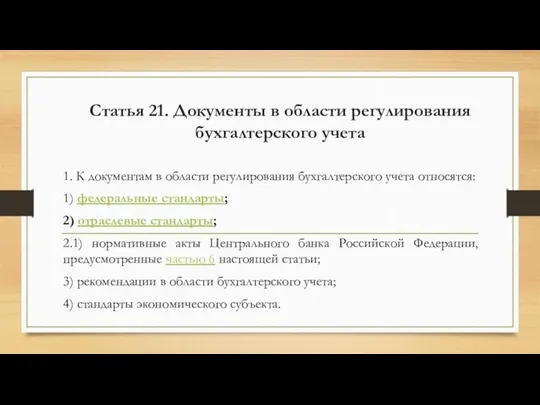

- 14. Статья 21. Документы в области регулирования бухгалтерского учета 1. К документам в области регулирования бухгалтерского учета

- 16. Скачать презентацию

Мы рассмотрим статьи:

Статья 5. Объекты бухгалтерского учета

Статья 6. Обязанность ведения бухгалтерского

Мы рассмотрим статьи:

Статья 5. Объекты бухгалтерского учета

Статья 6. Обязанность ведения бухгалтерского

Статья 5. Объекты бухгалтерского учета

Объектами бухгалтерского учета экономического субъекта являются:

1) факты

Статья 5. Объекты бухгалтерского учета

Объектами бухгалтерского учета экономического субъекта являются:

1) факты

Статья 6. Обязанность ведения бухгалтерского учета

П. 4. Упрощенные способы ведения бухгалтерского

Статья 6. Обязанность ведения бухгалтерского учета

П. 4. Упрощенные способы ведения бухгалтерского

П. 5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую)

П. 5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую)

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Организации, обязанные проводить аудит в соответствии со ст. 5 Федерального

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Организации, обязанные проводить аудит в соответствии со ст. 5 Федерального

Иные организации, обязанные проводить аудит (перечень не является исчерпывающим):

Некоммерческая организация, связанная

Иные организации, обязанные проводить аудит (перечень не является исчерпывающим):

Некоммерческая организация, связанная

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим субъектом бухгалтерского учета

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим субъектом бухгалтерского учета

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению

Статья 10. Регистры бухгалтерского учета

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1)

Статья 10. Регистры бухгалтерского учета

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1)

Статья 14. Состав бухгалтерской (финансовой) отчетности

П. 2. Годовая бухгалтерская (финансовая) отчетность

Статья 14. Состав бухгалтерской (финансовой) отчетности

П. 2. Годовая бухгалтерская (финансовая) отчетность

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

1. Обязанные составлять бухгалтерскую (финансовую)

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

1. Обязанные составлять бухгалтерскую (финансовую)

Статья 19. Внутренний контроль

Экономический субъект обязан организовать и осуществлять внутренний контроль

Статья 19. Внутренний контроль

Экономический субъект обязан организовать и осуществлять внутренний контроль

Статья 21. Документы в области регулирования бухгалтерского учета

1. К документам в

Статья 21. Документы в области регулирования бухгалтерского учета

1. К документам в

Данные. Операции с данными

Данные. Операции с данными 어린이1반. 봄봄 왔어요^^

어린이1반. 봄봄 왔어요^^ Математический КВН для 9 классов

Математический КВН для 9 классов методическая разработка урока Углерод. Физические и химические свойства

методическая разработка урока Углерод. Физические и химические свойства What is Engineering?

What is Engineering? Сүт қышқылды өнімдерді өндіруге пайдаланатын ашытқылардың түрлері және олардың өнім сапасына әсері

Сүт қышқылды өнімдерді өндіруге пайдаланатын ашытқылардың түрлері және олардың өнім сапасына әсері График движения поездов

График движения поездов Англо-американская система права

Англо-американская система права Ресурстанудың негізгі терминдері. Экспедициялық ресурстық зерттеулер

Ресурстанудың негізгі терминдері. Экспедициялық ресурстық зерттеулер Miami hotels

Miami hotels Презентация к МК Использование здоровьесберегающих технологий на учебных занятиях

Презентация к МК Использование здоровьесберегающих технологий на учебных занятиях Презентация Развитие речи у неговорящих детей

Презентация Развитие речи у неговорящих детей Зима в картинах русских художников

Зима в картинах русских художников Моделирование сочинения-рассуждения на лингвистическую тему

Моделирование сочинения-рассуждения на лингвистическую тему Чрезвычайные ситуации социального характера

Чрезвычайные ситуации социального характера 20231028_znamenitye_tiraspolchane

20231028_znamenitye_tiraspolchane Базовая программа занятий по первой помощи

Базовая программа занятий по первой помощи Дидактические игры на развитие лексико-грамматического строя речи

Дидактические игры на развитие лексико-грамматического строя речи Методическая разработка

Методическая разработка Традиционные и нетрадиционные направления в искусстве в конце 19 - начале 20в

Традиционные и нетрадиционные направления в искусстве в конце 19 - начале 20в СССР в 1945-1964.г.г

СССР в 1945-1964.г.г Внеклассное мероприятие Праздник мам (конспект + презентация)

Внеклассное мероприятие Праздник мам (конспект + презентация) Театрализованная деятельность в ДОУ

Театрализованная деятельность в ДОУ Дөңестік рельс тізбектері. (Дәріс 20)

Дөңестік рельс тізбектері. (Дәріс 20) презентация дидактические игры

презентация дидактические игры Садимся за уроки

Садимся за уроки Ppk_Osnovy

Ppk_Osnovy Осенний субботник на пришкольной территории

Осенний субботник на пришкольной территории