- Финансирование медицинских организаций в современных условиях

Содержание

- 2. Заработная плата в 2018 году С 01.01.2018 заработная плата врачей 200%, среднего и младшего медицинского персонала

- 3. Как повлиял стаж непрерывной работы на состояние медицинской организации Расходы учреждения на выплаты стимулирующего характера составили

- 4. Расчетная доля фонда оплаты труда без выплаты стимулирующего характера могла составлять - 70 % Таким образом,

- 5. Выплата за стаж непрерывной работы 29 медицинских организаций находятся в тяжелой финансовой ситуации: - Из них

- 6. Федеральный проект «Обеспечение медицинских организаций системы здравоохранения квалифицированными кадрами» Пункт 1.8.5 Плана мероприятий по реализации федерального

- 7. Отмена стимулирующей выплаты за стаж непрерывной работы 1. Внесение изменений в коллективный договор, соглашение, локальные нормативные

- 8. Повышение доходности по приносящей доход деятельности ФИНАНСОВЫЙ ПЛАН 1. Финансовый план по доходам (ФПд)– минимальная сумма

- 9. 2. Финансовый план по расходам – минимальная сумма дохода, которую должно получить структурное подразделение для того,

- 10. Норматив формирования фонда оплаты (N) труда находится: ФЗП N = −−−−−−−− х 100 ФП где: ФЗП

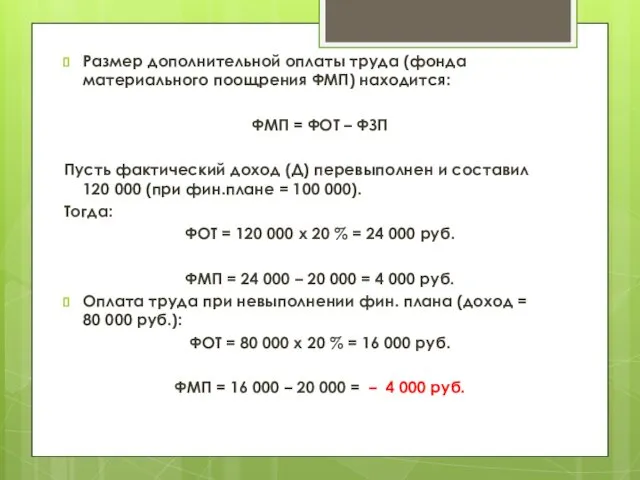

- 11. Размер дополнительной оплаты труда (фонда материального поощрения ФМП) находится: ФМП = ФОТ – ФЗП Пусть фактический

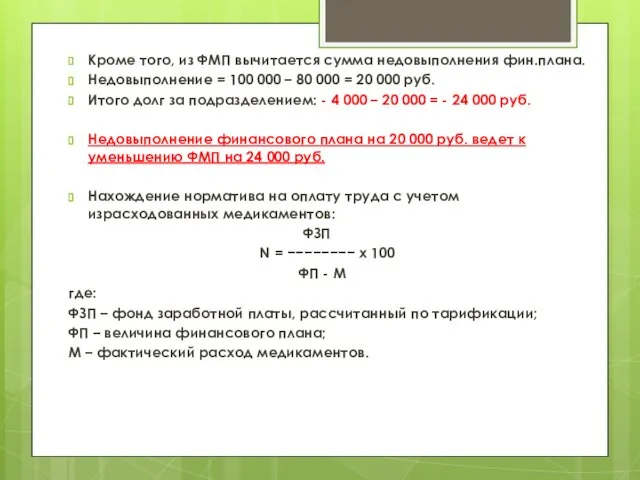

- 12. Кроме того, из ФМП вычитается сумма недовыполнения фин.плана. Недовыполнение = 100 000 – 80 000 =

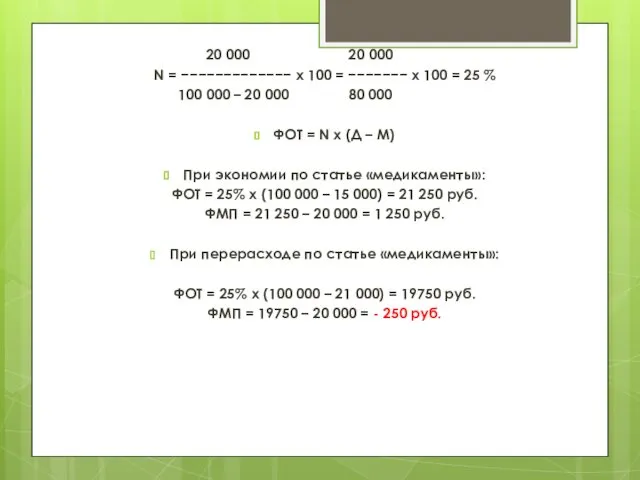

- 13. 20 000 20 000 N = −−−−−−−−−−−−− х 100 = −−−−−−− х 100 = 25 %

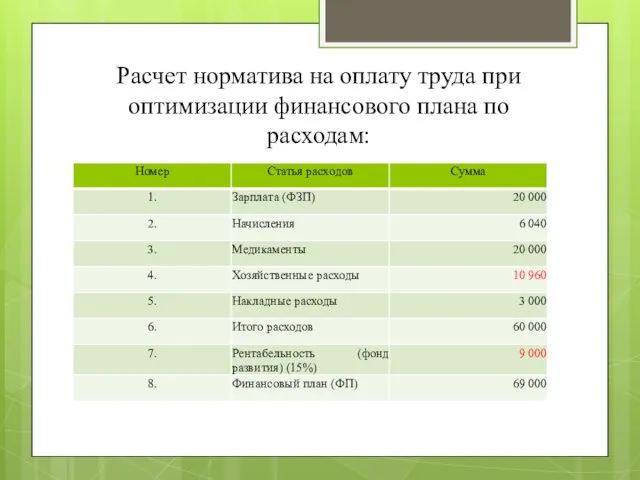

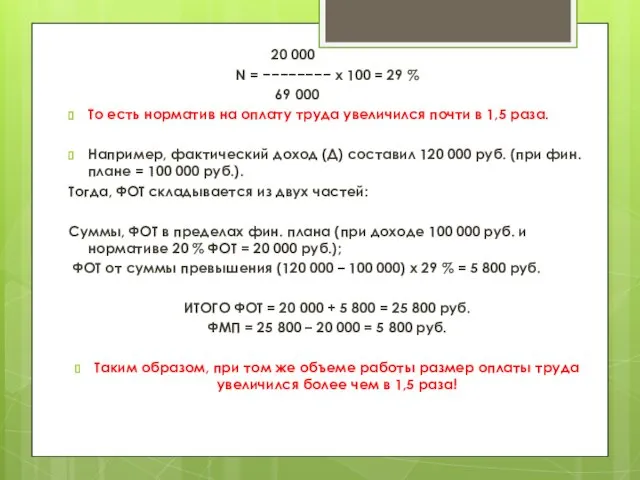

- 14. Расчет норматива на оплату труда при оптимизации финансового плана по расходам:

- 15. 20 000 N = −−−−−−−− х 100 = 29 % 69 000 То есть норматив на

- 17. Скачать презентацию

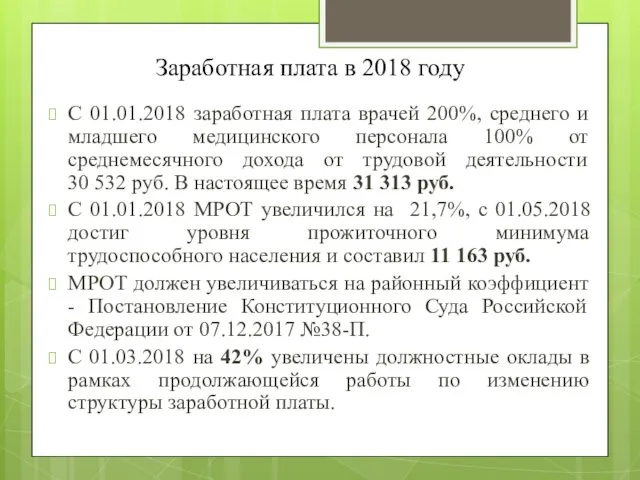

Заработная плата в 2018 году

С 01.01.2018 заработная плата врачей 200%, среднего

Заработная плата в 2018 году

С 01.01.2018 заработная плата врачей 200%, среднего

Как повлиял стаж непрерывной работы на состояние медицинской организации

Расходы учреждения на

Как повлиял стаж непрерывной работы на состояние медицинской организации Расходы учреждения на

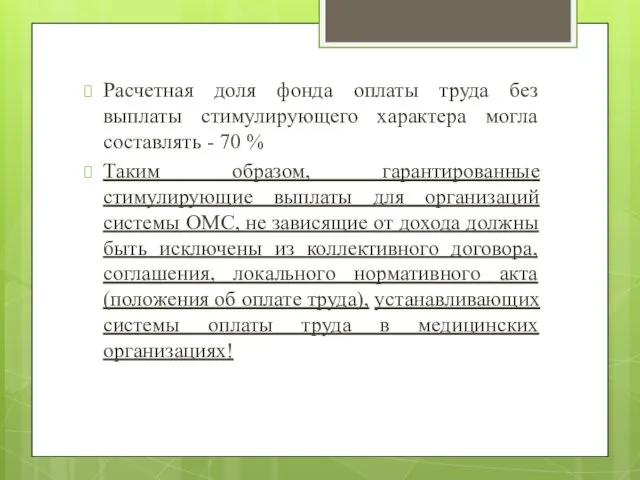

Расчетная доля фонда оплаты труда без выплаты стимулирующего характера могла составлять

Расчетная доля фонда оплаты труда без выплаты стимулирующего характера могла составлять

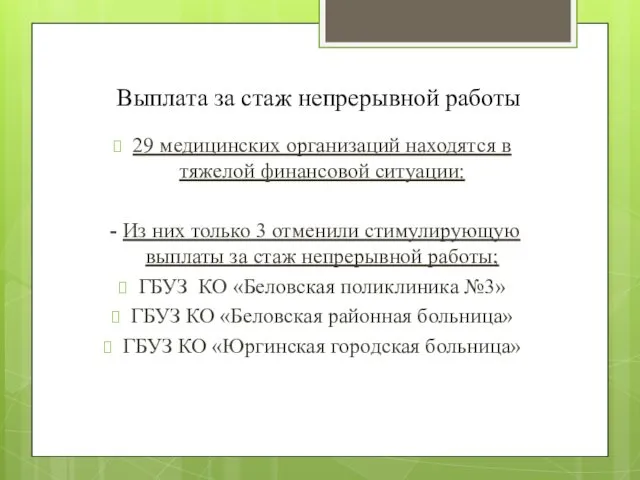

Выплата за стаж непрерывной работы

29 медицинских организаций находятся в тяжелой финансовой

Выплата за стаж непрерывной работы

29 медицинских организаций находятся в тяжелой финансовой

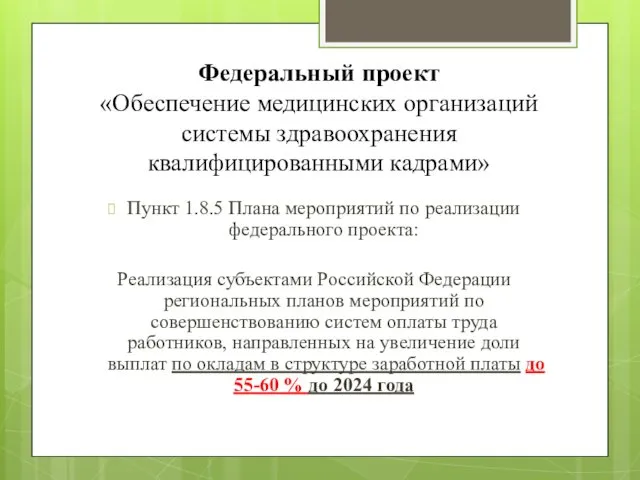

Федеральный проект

«Обеспечение медицинских организаций системы здравоохранения квалифицированными кадрами»

Пункт 1.8.5 Плана мероприятий

Федеральный проект

«Обеспечение медицинских организаций системы здравоохранения квалифицированными кадрами»

Пункт 1.8.5 Плана мероприятий

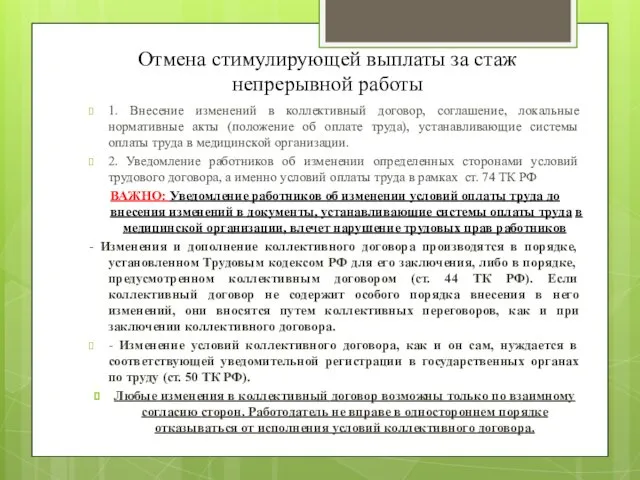

Отмена стимулирующей выплаты за стаж непрерывной работы

1. Внесение изменений в коллективный

Отмена стимулирующей выплаты за стаж непрерывной работы

1. Внесение изменений в коллективный

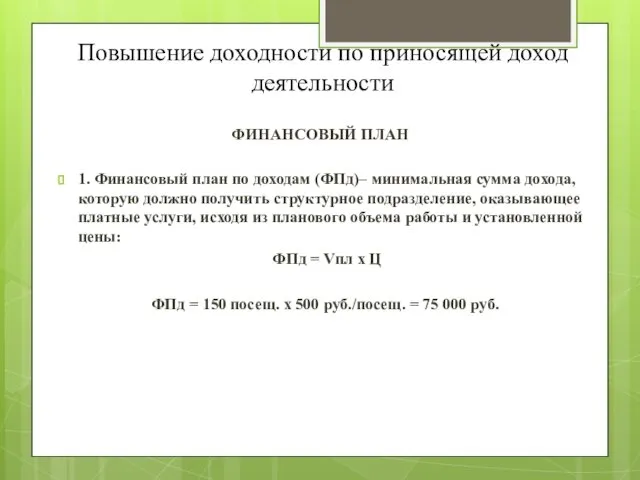

Повышение доходности по приносящей доход деятельности

ФИНАНСОВЫЙ ПЛАН

1. Финансовый план по доходам

Повышение доходности по приносящей доход деятельности

ФИНАНСОВЫЙ ПЛАН

1. Финансовый план по доходам

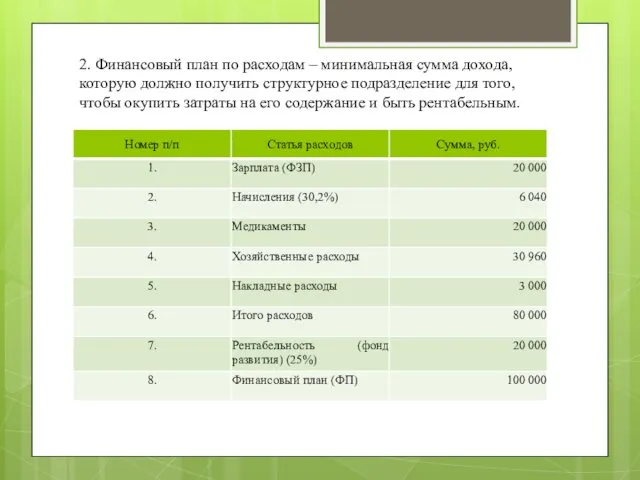

2. Финансовый план по расходам – минимальная сумма дохода, которую должно

2. Финансовый план по расходам – минимальная сумма дохода, которую должно

Норматив формирования фонда оплаты (N) труда находится:

ФЗП

N = −−−−−−−−

Норматив формирования фонда оплаты (N) труда находится:

ФЗП

N = −−−−−−−−

Размер дополнительной оплаты труда (фонда материального поощрения ФМП) находится:

ФМП = ФОТ

Размер дополнительной оплаты труда (фонда материального поощрения ФМП) находится:

ФМП = ФОТ

Кроме того, из ФМП вычитается сумма недовыполнения фин.плана.

Недовыполнение = 100 000 –

Кроме того, из ФМП вычитается сумма недовыполнения фин.плана.

Недовыполнение = 100 000 –

20 000 20 000

N = −−−−−−−−−−−−− х 100 = −−−−−−− х

20 000 20 000

N = −−−−−−−−−−−−− х 100 = −−−−−−− х

Расчет норматива на оплату труда при оптимизации финансового плана по расходам:

Расчет норматива на оплату труда при оптимизации финансового плана по расходам:

20 000

N = −−−−−−−− х 100 = 29 %

69 000

20 000

N = −−−−−−−− х 100 = 29 %

69 000

Своя игра. Проверка сказки

Своя игра. Проверка сказки Семисегментный индикатор

Семисегментный индикатор Различия P-CAD и ORCAD

Различия P-CAD и ORCAD Становление начального естествознания

Становление начального естествознания Портал межведомственного электронного взаимодействия Ленинградской области

Портал межведомственного электронного взаимодействия Ленинградской области Издержки производства. Экономические издержки

Издержки производства. Экономические издержки Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки

Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки Современные религии

Современные религии Проблема болезней зависимости

Проблема болезней зависимости Проект Аты-баты, шли солдаты в подготовительной к школе группе

Проект Аты-баты, шли солдаты в подготовительной к школе группе Знакомство с Пётром первым

Знакомство с Пётром первым Берже ауруы. Созылмалы нефрит синдромы. Анықтамасы. Этиологиясы. Патогенезі. Клиникасы

Берже ауруы. Созылмалы нефрит синдромы. Анықтамасы. Этиологиясы. Патогенезі. Клиникасы Симметрия в пространстве

Симметрия в пространстве Збірка, монтаж ЕА

Збірка, монтаж ЕА Родительское собрание

Родительское собрание Детская гинекология

Детская гинекология презентация Города-герои

презентация Города-герои Романский стиль. Романские замки и монастыри

Романский стиль. Романские замки и монастыри Последний звонок. Май 2020

Последний звонок. Май 2020 Проект по социализации

Проект по социализации What is academic writing

What is academic writing Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия

Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия Презентация к уроку основ православной культуры Кирилл и Мефодий

Презентация к уроку основ православной культуры Кирилл и Мефодий Презентация к родительскому собранию Портфолио ученика

Презентация к родительскому собранию Портфолио ученика Михаил Васильевич Исаковский (1900-1973)

Михаил Васильевич Исаковский (1900-1973) Способы защиты населения в ЧС

Способы защиты населения в ЧС Чеченская война

Чеченская война Потребность пациента в нормальном дыхании

Потребность пациента в нормальном дыхании