- Финансовое планирование на предприятии

Содержание

- 2. Необходимость, сущность, задачи, принципы и этапы управления финансами через механизм финансового планирования на российских предприятиях. Факторы,

- 3. Тема 6. «Экономическое содержание расходов предприятий» к.э.н., доцент кафедры (ауд. 2-16-Г) корпоративных финансов и банковской деятельности

- 4. Понятие, экономическая сущность, классификации затрат и расходов организаций. Модели и методы калькулирования себестоимости продукции. Планирование расходов.

- 5. 1. Понятие, экономическая сущность, классификации затрат и расходов организаций Расходами организации признается уменьшение экономических выгод в

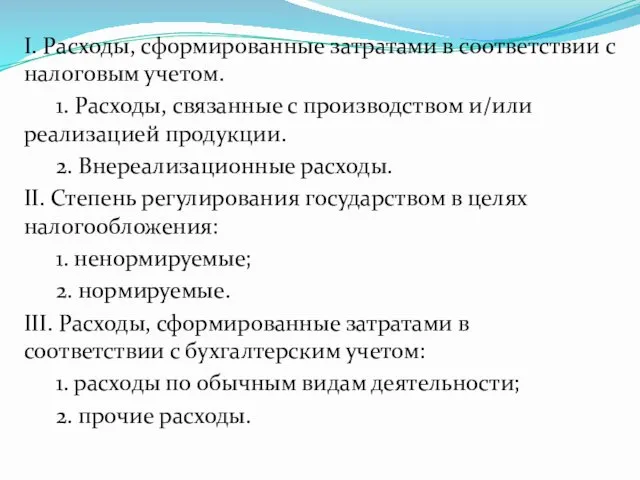

- 6. I. Расходы, сформированные затратами в соответствии с налоговым учетом. 1. Расходы, связанные с производством и/или реализацией

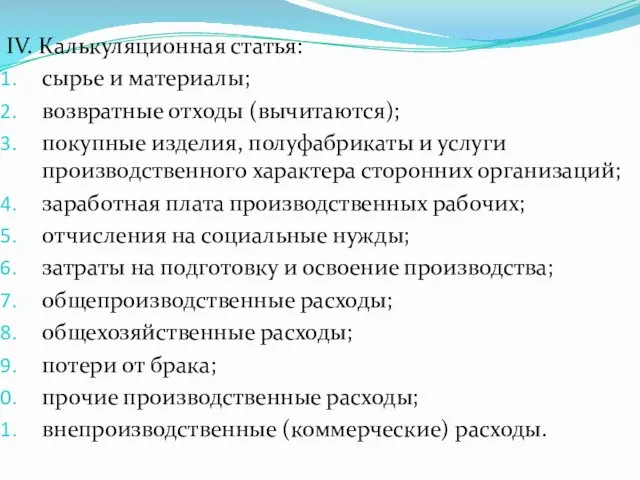

- 7. IV. Калькуляционная статья: сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера

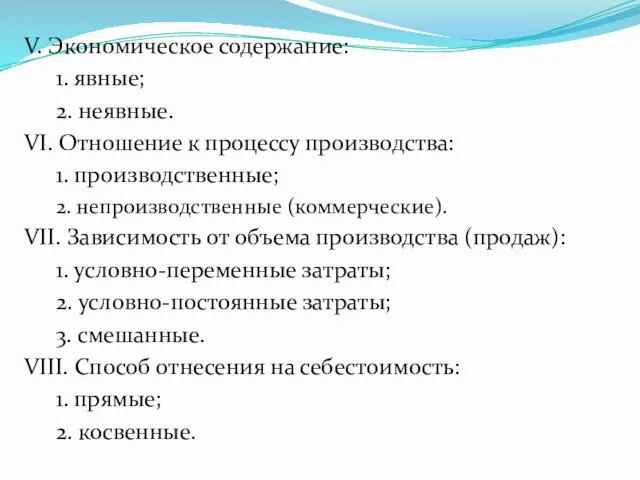

- 8. V. Экономическое содержание: 1. явные; 2. неявные. VI. Отношение к процессу производства: 1. производственные; 2. непроизводственные

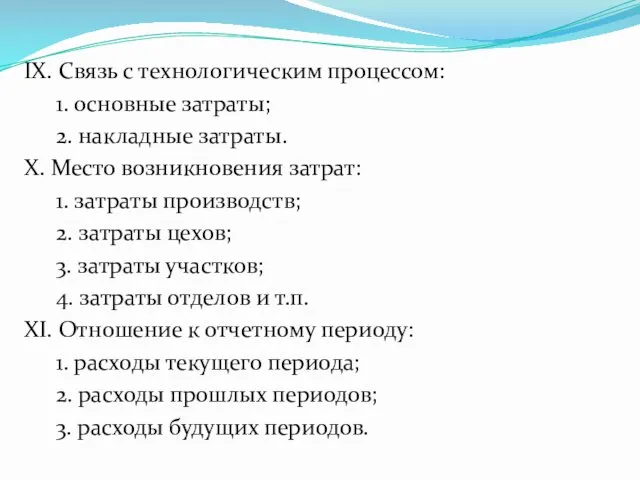

- 9. IX. Связь с технологическим процессом: 1. основные затраты; 2. накладные затраты. X. Место возникновения затрат: 1.

- 10. XII.Степень агрегирования (признак однородности): 1. одноэлементные затраты 2. комплексные затраты XIII. Периодичность возникновения: 1. текущие; 2.

- 11. 2. Модели и методы калькулирования себестоимости продукции Определение затрат, связанных с производством и реализацией единицы продукции,

- 13. 3. Планирование расходов. Взаимосвязь выручки, расходов и прибыли от реализации продукции. Точка безубыточности, запас финансовой прочности,

- 14. При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: готовая продукция

- 15. В составе остатков продукции на конец планируемого периода учитывают: готовую продукцию на складе; товары отгруженные, срок

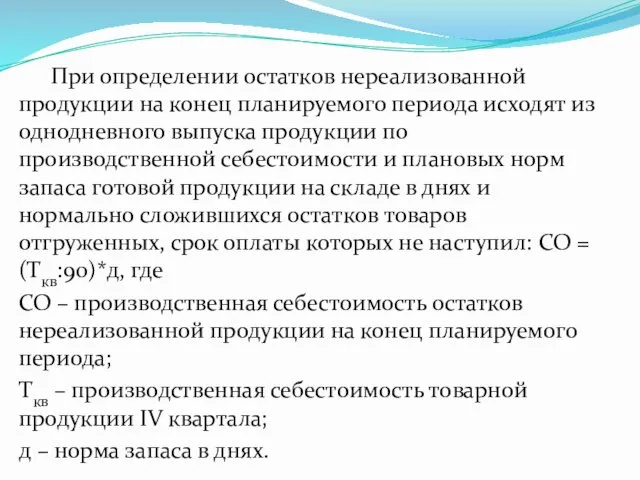

- 16. При определении остатков нереализованной продукции на конец планируемого периода исходят из однодневного выпуска продукции по производственной

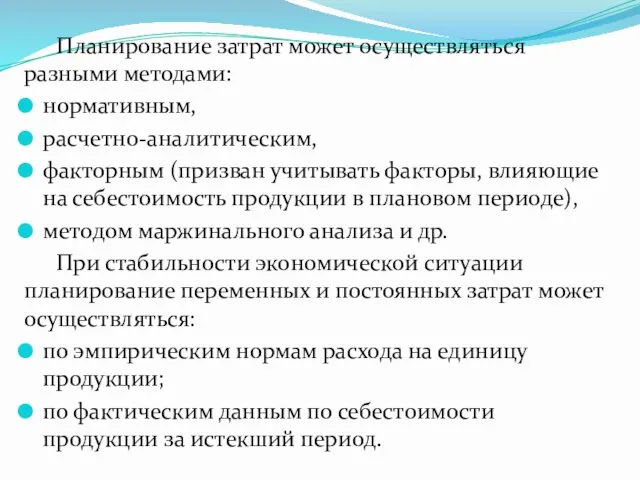

- 17. Планирование затрат может осуществляться разными методами: нормативным, расчетно-аналитическим, факторным (призван учитывать факторы, влияющие на себестоимость продукции

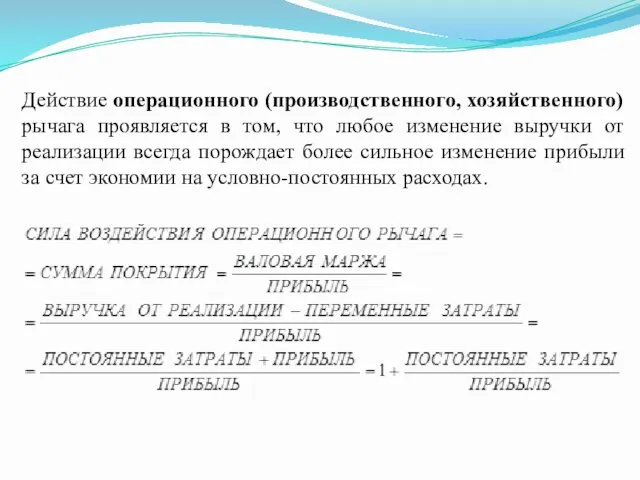

- 18. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает

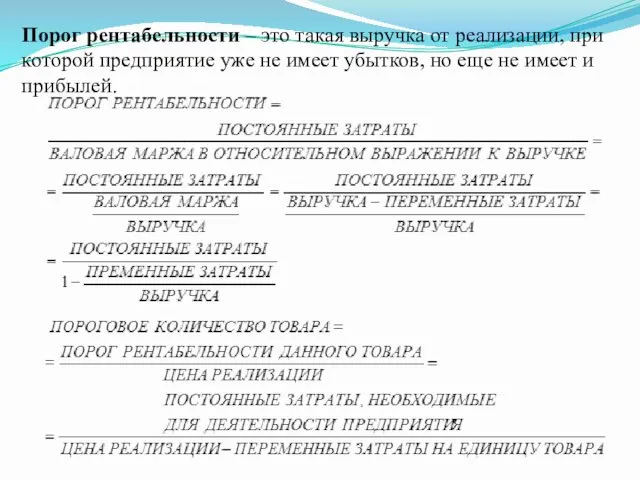

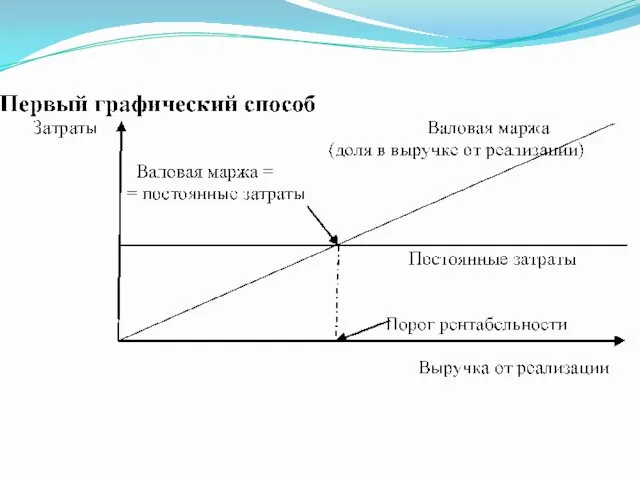

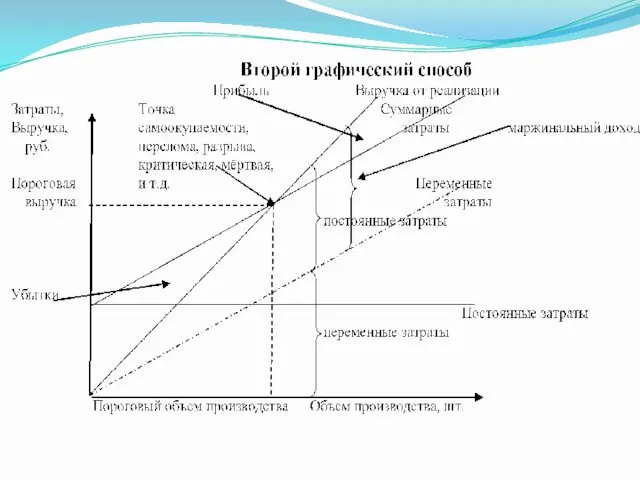

- 19. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но

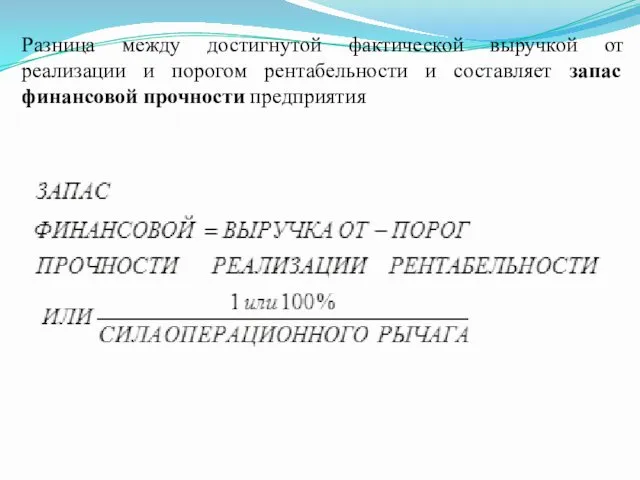

- 22. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия

- 23. Тема 7. «Экономическое содержание доходов предприятий» к.э.н., доцент кафедры (ауд. 2-16-Г) корпоративных финансов и банковской деятельности

- 24. Доходы организации, их виды и условия признания. Формирование и использование выручки от реализации. Факторы, влияющие на

- 25. 1. Доходы организации, их виды и условия признания Доходами организации (кроме кредитных и страховых организаций) в

- 26. сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей; по договорам комиссии,

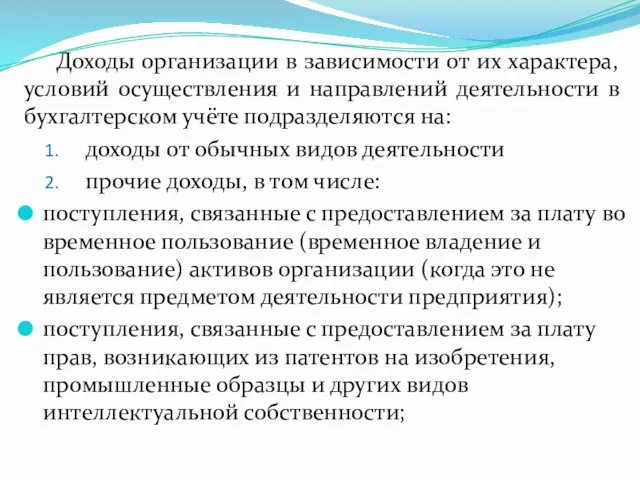

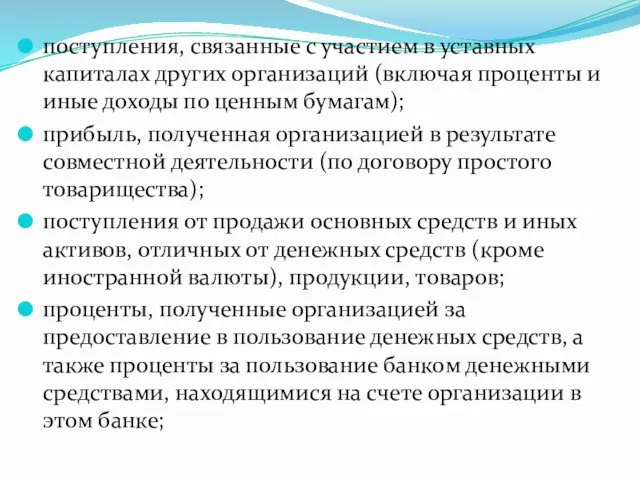

- 27. Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности в бухгалтерском учёте подразделяются

- 28. поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным

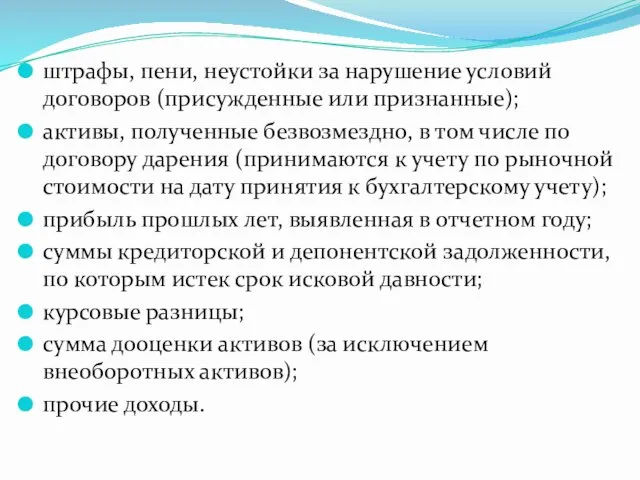

- 29. штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные); активы, полученные безвозмездно, в том числе

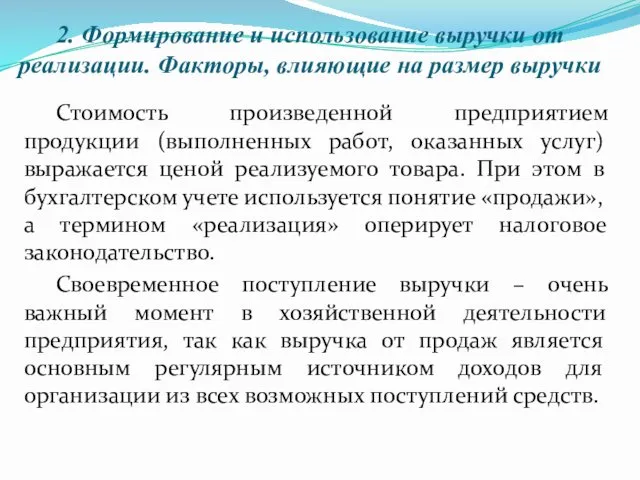

- 30. 2. Формирование и использование выручки от реализации. Факторы, влияющие на размер выручки Стоимость произведенной предприятием продукции

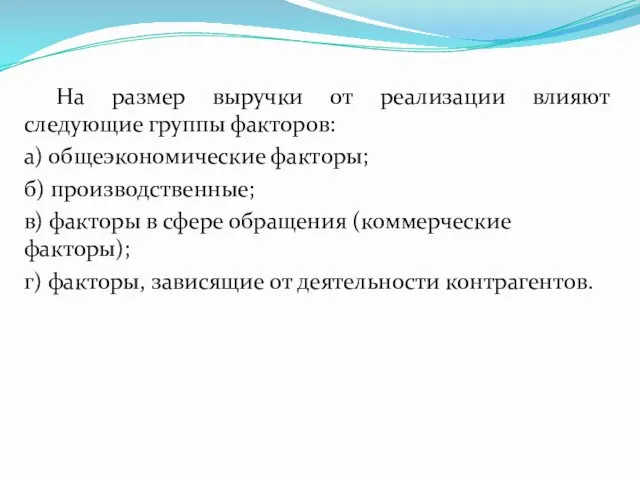

- 32. На размер выручки от реализации влияют следующие группы факторов: а) общеэкономические факторы; б) производственные; в) факторы

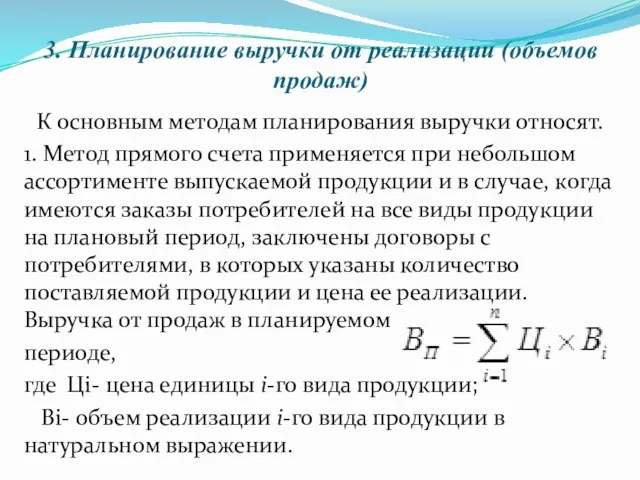

- 33. 3. Планирование выручки от реализации (объемов продаж) К основным методам планирования выручки относят. 1. Метод прямого

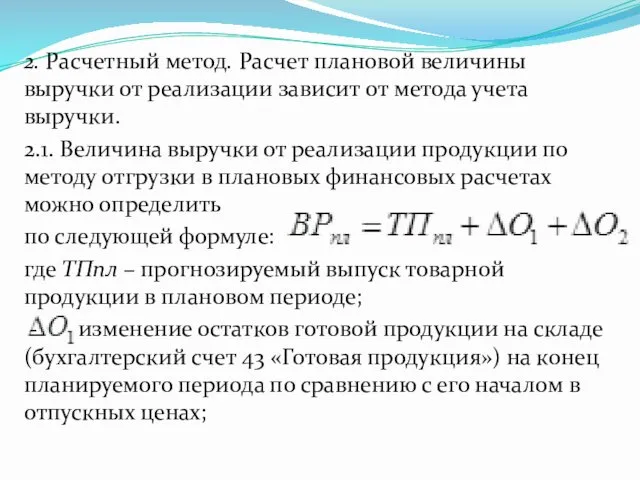

- 34. 2. Расчетный метод. Расчет плановой величины выручки от реализации зависит от метода учета выручки. 2.1. Величина

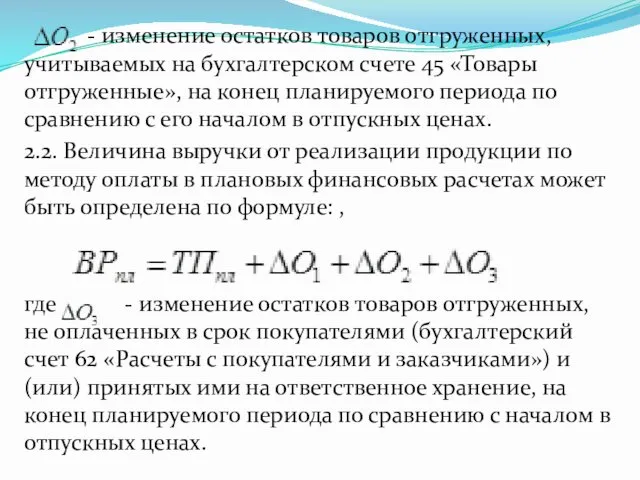

- 35. - изменение остатков товаров отгруженных, учитываемых на бухгалтерском счете 45 «Товары отгруженные», на конец планируемого периода

- 37. Скачать презентацию

Необходимость, сущность, задачи, принципы и этапы управления финансами через механизм финансового

Необходимость, сущность, задачи, принципы и этапы управления финансами через механизм финансового

Тема 6.

«Экономическое содержание расходов предприятий»

к.э.н., доцент кафедры (ауд. 2-16-Г)

корпоративных

Тема 6.

«Экономическое содержание расходов предприятий»

к.э.н., доцент кафедры (ауд. 2-16-Г)

корпоративных

Понятие, экономическая сущность, классификации затрат и расходов организаций.

Модели и методы калькулирования

Понятие, экономическая сущность, классификации затрат и расходов организаций.

Модели и методы калькулирования

1. Понятие, экономическая сущность, классификации затрат и расходов организаций

Расходами организации признается

1. Понятие, экономическая сущность, классификации затрат и расходов организаций

Расходами организации признается

I. Расходы, сформированные затратами в соответствии с налоговым учетом.

1. Расходы, связанные

I. Расходы, сформированные затратами в соответствии с налоговым учетом.

1. Расходы, связанные

IV. Калькуляционная статья:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги

IV. Калькуляционная статья:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги

V. Экономическое содержание:

1. явные;

2. неявные.

VI. Отношение к процессу производства:

1. производственные;

2. непроизводственные

V. Экономическое содержание:

1. явные;

2. неявные.

VI. Отношение к процессу производства:

1. производственные;

2. непроизводственные

IX. Связь с технологическим процессом:

1. основные затраты;

2. накладные затраты.

X.

IX. Связь с технологическим процессом:

1. основные затраты;

2. накладные затраты.

X.

XII.Степень агрегирования (признак однородности):

1. одноэлементные затраты

2. комплексные затраты

XIII. Периодичность

XII.Степень агрегирования (признак однородности):

1. одноэлементные затраты

2. комплексные затраты

XIII. Периодичность

2. Модели и методы калькулирования себестоимости продукции

Определение затрат, связанных с производством

2. Модели и методы калькулирования себестоимости продукции

Определение затрат, связанных с производством

3. Планирование расходов. Взаимосвязь выручки, расходов и прибыли от реализации продукции.

3. Планирование расходов. Взаимосвязь выручки, расходов и прибыли от реализации продукции.

При этом остатки нереализованной продукции на начало планируемого периода включают в

При этом остатки нереализованной продукции на начало планируемого периода включают в

В составе остатков продукции на конец планируемого периода учитывают:

готовую продукцию на

В составе остатков продукции на конец планируемого периода учитывают:

готовую продукцию на

При определении остатков нереализованной продукции на конец планируемого периода исходят из

При определении остатков нереализованной продукции на конец планируемого периода исходят из

Планирование затрат может осуществляться разными методами:

нормативным,

расчетно-аналитическим,

факторным (призван учитывать факторы, влияющие

Планирование затрат может осуществляться разными методами:

нормативным,

расчетно-аналитическим,

факторным (призван учитывать факторы, влияющие

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение

Порог рентабельности – это такая выручка от реализации, при которой предприятие

Порог рентабельности – это такая выручка от реализации, при которой предприятие

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и

Тема 7.

«Экономическое содержание доходов предприятий»

к.э.н., доцент кафедры (ауд. 2-16-Г)

корпоративных

Тема 7.

«Экономическое содержание доходов предприятий»

к.э.н., доцент кафедры (ауд. 2-16-Г)

корпоративных

Доходы организации, их виды и условия признания.

Формирование и использование выручки от

Доходы организации, их виды и условия признания.

Формирование и использование выручки от

1. Доходы организации, их виды и условия признания

Доходами организации (кроме кредитных

1. Доходы организации, их виды и условия признания

Доходами организации (кроме кредитных

сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных

сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных

Доходы организации в зависимости от их характера, условий осуществления и направлений

Доходы организации в зависимости от их характера, условий осуществления и направлений

поступления, связанные с участием в уставных капиталах других организаций (включая проценты

поступления, связанные с участием в уставных капиталах других организаций (включая проценты

штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

активы, полученные

штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

активы, полученные

2. Формирование и использование выручки от реализации. Факторы, влияющие на размер

2. Формирование и использование выручки от реализации. Факторы, влияющие на размер

На размер выручки от реализации влияют следующие группы факторов:

а) общеэкономические

На размер выручки от реализации влияют следующие группы факторов:

а) общеэкономические

3. Планирование выручки от реализации (объемов продаж)

К основным методам планирования выручки

3. Планирование выручки от реализации (объемов продаж)

К основным методам планирования выручки

2. Расчетный метод. Расчет плановой величины выручки от реализации зависит от

2. Расчетный метод. Расчет плановой величины выручки от реализации зависит от

- изменение остатков товаров отгруженных, учитываемых на бухгалтерском счете 45

- изменение остатков товаров отгруженных, учитываемых на бухгалтерском счете 45

Основы теории сварки. Охрана труда при выполнении сварочных работ

Основы теории сварки. Охрана труда при выполнении сварочных работ Возникновение религий. Религии мира и их основатели

Возникновение религий. Религии мира и их основатели Ауыру. Оның құрылымы, механизмі, өткізу жолдары, ағзаның ауыру сезіміне реакциясы

Ауыру. Оның құрылымы, механизмі, өткізу жолдары, ағзаның ауыру сезіміне реакциясы Первообразная и интеграл

Первообразная и интеграл Сведения об участнике конкурса Учитель года-2014

Сведения об участнике конкурса Учитель года-2014 Кондитерская фабрика Красный Октябрь. Товарищество Эйнем в Москве

Кондитерская фабрика Красный Октябрь. Товарищество Эйнем в Москве История Казанской иконы в Смутное время

История Казанской иконы в Смутное время It takes many kinds to make the world

It takes many kinds to make the world Модель компактного городского автомобиля на базе конструктора Lego We Do 2.0

Модель компактного городского автомобиля на базе конструктора Lego We Do 2.0 Введение в строительную механику космических аппаратов

Введение в строительную механику космических аппаратов Технология ферментационных процессов. Иммобилизованный ферменты. Иммобилизованные клетки в биотехнологии

Технология ферментационных процессов. Иммобилизованный ферменты. Иммобилизованные клетки в биотехнологии Алақай, демалысқа шығамын

Алақай, демалысқа шығамын Повязки для лечения пролежней

Повязки для лечения пролежней Эволюция жизни на Земле

Эволюция жизни на Земле Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Нектар преданности (Бхакти-расамрита-синдху Рупы Госвами) Южный океан

Нектар преданности (Бхакти-расамрита-синдху Рупы Госвами) Южный океан Моя профессия - электромонтажник

Моя профессия - электромонтажник Конспект логопедического занятия Гласные звуки и буквы

Конспект логопедического занятия Гласные звуки и буквы Древнегреческие мотивы в облике Санкт-Петербурга

Древнегреческие мотивы в облике Санкт-Петербурга Построение процесса обучения на основе инновационных технологий. Экспериментирование при использовании нетрадиционных материалов в художественной деятельности детей

Построение процесса обучения на основе инновационных технологий. Экспериментирование при использовании нетрадиционных материалов в художественной деятельности детей Любовная лирика А.С. Пушкина

Любовная лирика А.С. Пушкина Основы документоведения

Основы документоведения Структура итогового сочинения

Структура итогового сочинения Шарнирное соединение деталей. Игрушки-качалки

Шарнирное соединение деталей. Игрушки-качалки 1С:Розница 8. Магазин бытовой техники и средств связи

1С:Розница 8. Магазин бытовой техники и средств связи Экономико-географическая характеристика Туркмении

Экономико-географическая характеристика Туркмении Презентация к проекту Новогодняя красавица

Презентация к проекту Новогодняя красавица Рисуем насекомых

Рисуем насекомых