- Финансовый контроль

Содержание

- 2. ВОПРОС 3 : Органы финансового контроля, их права, функции

- 3. В Республике Беларусь на высшем уровне управления финансовый контроль осуществляют: Президент Республики Беларусь; Парламент; Правительство страны;

- 4. Указом Президента Республики Беларусь от 05.12.1996 № 510 был образован Комитет государственного контроля Республики Беларусь путем

- 7. Правовые основы деятельности УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 16 октября 2017 г. № 376 О мерах по

- 8. Комитет государственного контроля Комитет осуществляет государственный контроль: за исполнением республиканского бюджета, за использованием государственной собственности, за

- 9. ЗАДАЧИ КГК РБ: защита интересов государства от противоправных посягательств в экономической сфере; - осуществление государственного контроля

- 10. Деятельность Комитета государственного контроля и его территориальных органов осуществляется на принципах: законности; соблюдения и охраны интересов

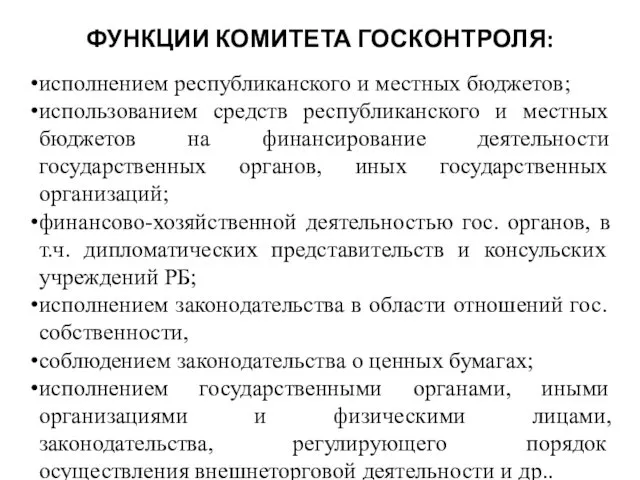

- 11. ФУНКЦИИ КОМИТЕТА ГОСКОНТРОЛЯ: исполнением республиканского и местных бюджетов; использованием средств республиканского и местных бюджетов на финансирование

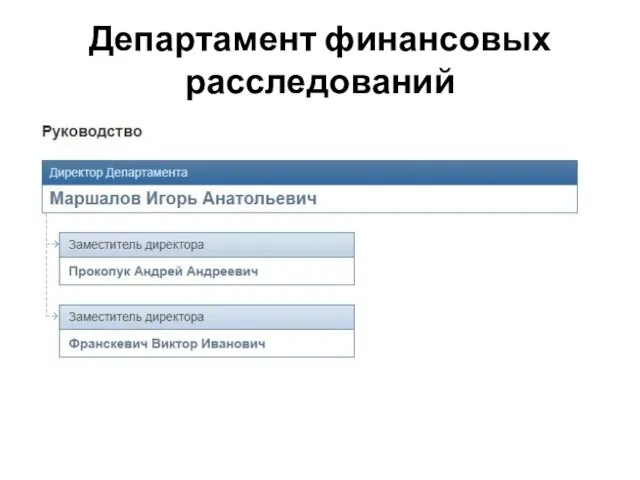

- 12. Департамент финансовых расследований

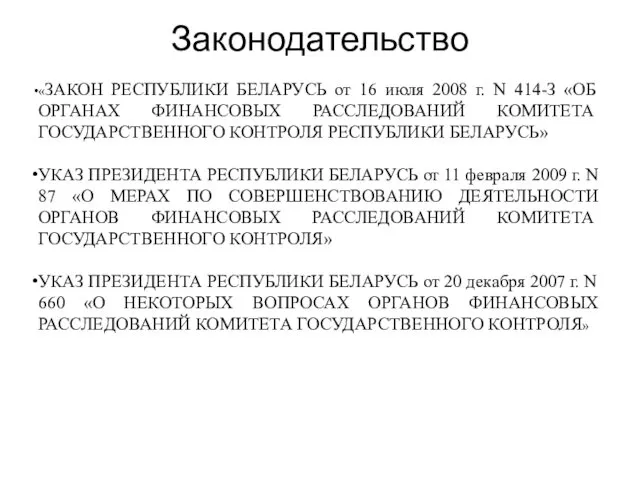

- 13. Законодательство «ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 16 июля 2008 г. N 414-З «ОБ ОРГАНАХ ФИНАНСОВЫХ РАССЛЕДОВАНИЙ КОМИТЕТА

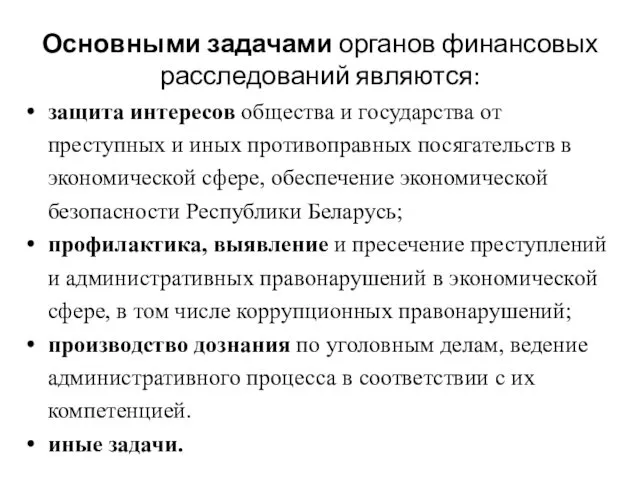

- 14. Основными задачами органов финансовых расследований являются: защита интересов общества и государства от преступных и иных противоправных

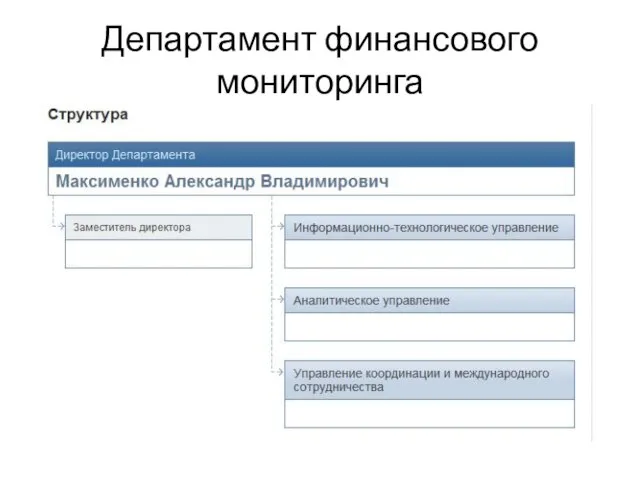

- 15. Департамент финансового мониторинга

- 16. Нормативно-правовая база Деятельность осуществляется в соответствии: с Законом РБ от 19 июля 2000 г. № 426–З

- 17. ОПЕРАТИВНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ осуществляют: Министерство финансов Республики Беларусь; Министерство по налогам и сборам; Национальный банк и

- 18. МИНИСТЕРСТВО ФИНАНСОВ РБ Нормативно-правовая база: ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 31 октября 2001 г. № 1585

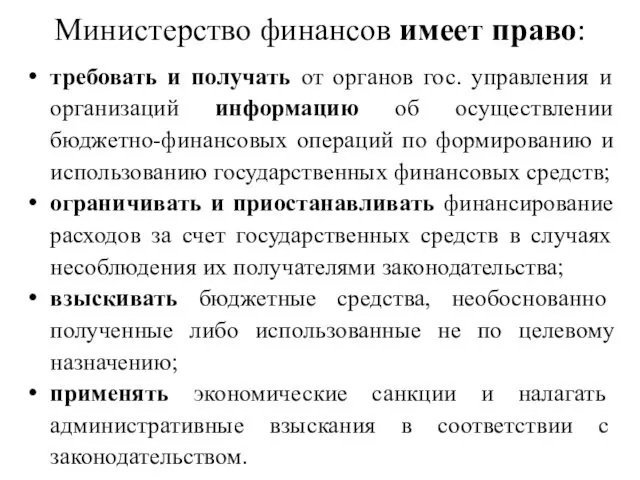

- 19. Министерство финансов имеет право: требовать и получать от органов гос. управления и организаций информацию об осуществлении

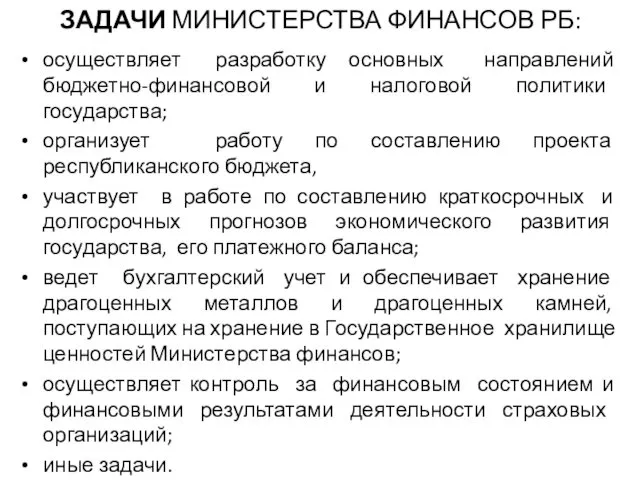

- 20. ЗАДАЧИ МИНИСТЕРСТВА ФИНАНСОВ РБ: осуществляет разработку основных направлений бюджетно-финансовой и налоговой политики государства; организует работу по

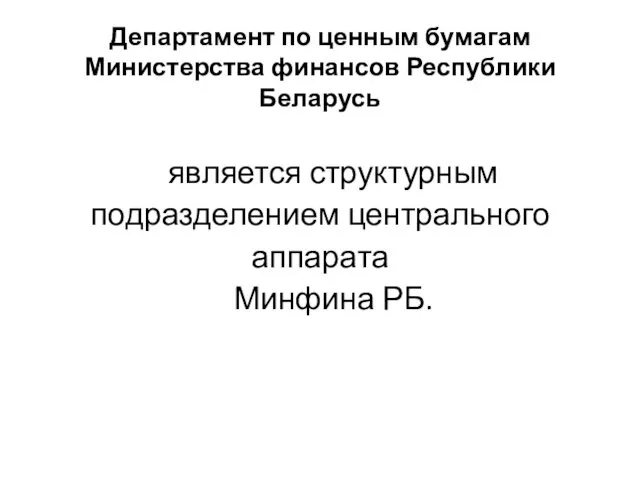

- 21. Департамент по ценным бумагам Министерства финансов Республики Беларусь является структурным подразделением центрального аппарата Минфина РБ.

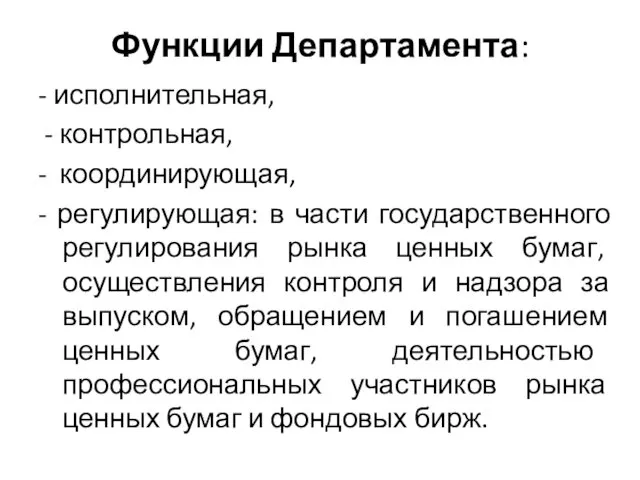

- 22. Функции Департамента: - исполнительная, - контрольная, - координирующая, - регулирующая: в части государственного регулирования рынка ценных

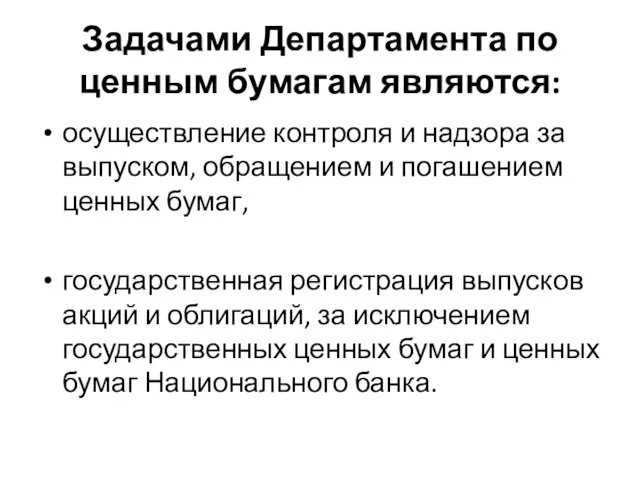

- 23. Задачами Департамента по ценным бумагам являются: осуществление контроля и надзора за выпуском, обращением и погашением ценных

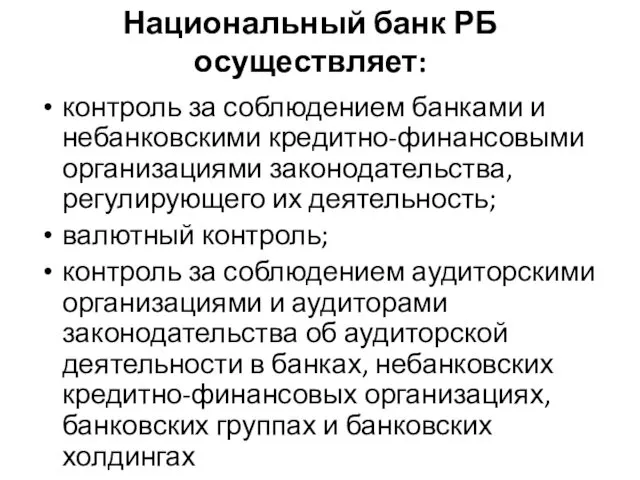

- 24. Национальный банк РБ осуществляет: контроль за соблюдением банками и небанковскими кредитно-финансовыми организациями законодательства, регулирующего их деятельность;

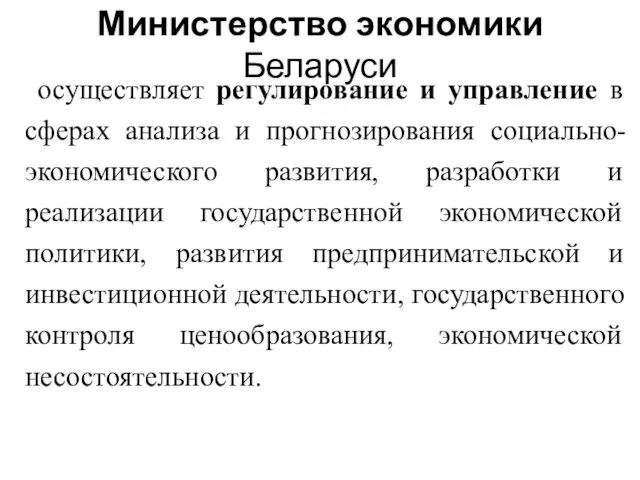

- 25. Министерство экономики Беларуси осуществляет регулирование и управление в сферах анализа и прогнозирования социально-экономического развития, разработки и

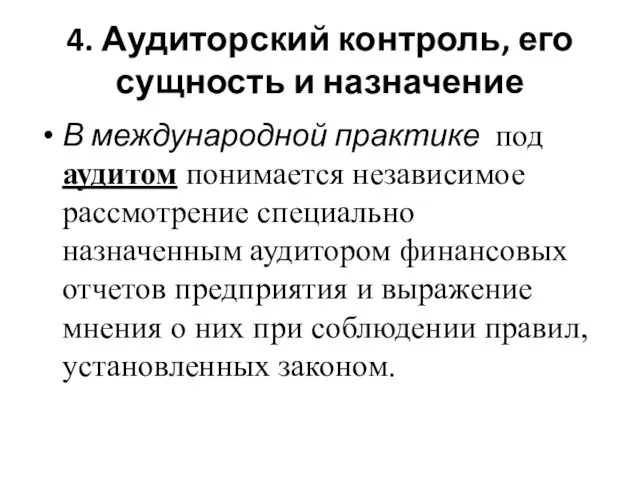

- 26. 4. Аудиторский контроль, его сущность и назначение В международной практике под аудитом понимается независимое рассмотрение специально

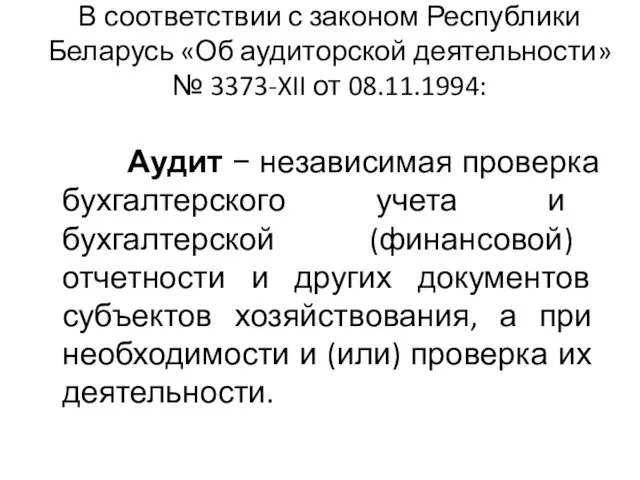

- 27. В соответствии с законом Республики Беларусь «Об аудиторской деятельности» № 3373-XII от 08.11.1994: Аудит − независимая

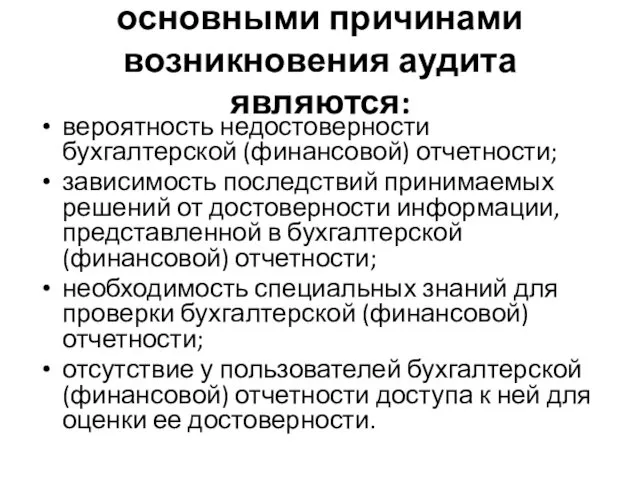

- 28. основными причинами возникновения аудита являются: вероятность недостоверности бухгалтерской (финансовой) отчетности; зависимость последствий принимаемых решений от достоверности

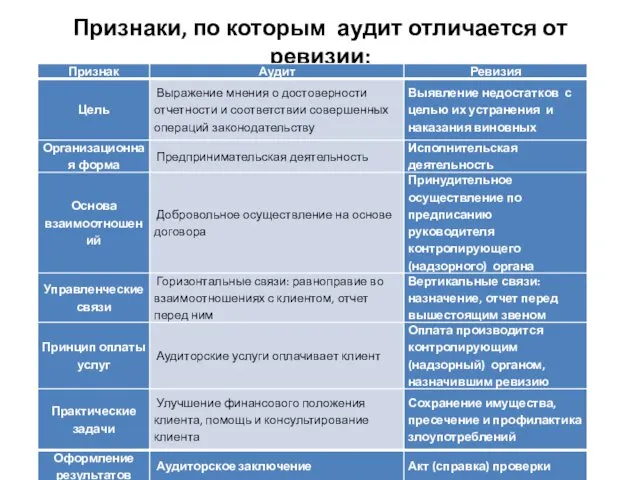

- 29. Признаки, по которым аудит отличается от ревизии:

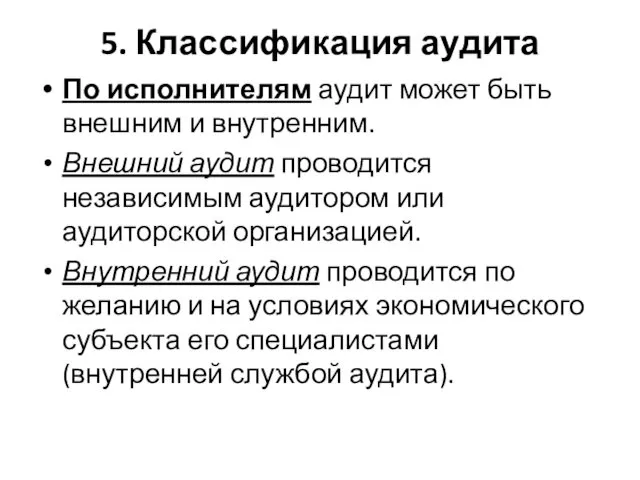

- 30. 5. Классификация аудита По исполнителям аудит может быть внешним и внутренним. Внешний аудит проводится независимым аудитором

- 31. Классификация аудита По обязательности проведения различают инициативный и обязательный аудит. Аудит, проводимый по инициативе экономического субъекта

- 32. Классификация аудита По периодичности проведения различают первоначальный и согласованный (повторяющийся) аудит. Первоначальный аудит конкретного аудируемого лица

- 33. 6. Профессиональная этика аудиторов. Принципы профессиональной этики: 1. Профессиональная компетентность (аудитор обязан обладать необходимой профессиональной квалификацией,

- 34. Принципы профессиональной этики: 3. Конфиденциальность (обеспечение аудиторской организацией сохранности документов, получаемых или составляемых в ходе аудита).

- 36. Скачать презентацию

ВОПРОС 3 :

Органы финансового контроля, их права, функции

ВОПРОС 3 :

Органы финансового контроля, их права, функции

В Республике Беларусь на высшем уровне управления финансовый контроль осуществляют:

Президент Республики

В Республике Беларусь на высшем уровне управления финансовый контроль осуществляют:

Президент Республики

Указом Президента Республики Беларусь

от 05.12.1996 № 510

был образован Комитет

Указом Президента Республики Беларусь

от 05.12.1996 № 510

был образован Комитет

Правовые основы деятельности

УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 16 октября 2017 г. №

Правовые основы деятельности

УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 16 октября 2017 г. №

Комитет государственного контроля

Комитет осуществляет государственный контроль:

за исполнением республиканского бюджета,

за использованием государственной

Комитет государственного контроля

Комитет осуществляет государственный контроль:

за исполнением республиканского бюджета,

за использованием государственной

ЗАДАЧИ КГК РБ:

защита интересов государства от противоправных посягательств в экономической

ЗАДАЧИ КГК РБ:

защита интересов государства от противоправных посягательств в экономической

Деятельность Комитета государственного контроля и его территориальных органов осуществляется на принципах:

законности;

соблюдения

Деятельность Комитета государственного контроля и его территориальных органов осуществляется на принципах:

законности;

соблюдения

ФУНКЦИИ КОМИТЕТА ГОСКОНТРОЛЯ:

исполнением республиканского и местных бюджетов;

использованием средств республиканского и местных

ФУНКЦИИ КОМИТЕТА ГОСКОНТРОЛЯ:

исполнением республиканского и местных бюджетов;

использованием средств республиканского и местных

Департамент финансовых расследований

Департамент финансовых расследований

Законодательство

«ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 16 июля 2008 г. N 414-З «ОБ

Законодательство

«ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 16 июля 2008 г. N 414-З «ОБ

Основными задачами органов финансовых расследований являются:

защита интересов общества и государства от

Основными задачами органов финансовых расследований являются:

защита интересов общества и государства от

Департамент финансового мониторинга

Департамент финансового мониторинга

Нормативно-правовая база

Деятельность осуществляется в соответствии:

с Законом РБ от 19 июля 2000

Нормативно-правовая база

Деятельность осуществляется в соответствии:

с Законом РБ от 19 июля 2000

ОПЕРАТИВНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ осуществляют:

Министерство финансов Республики Беларусь;

Министерство по налогам и сборам;

Национальный

ОПЕРАТИВНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ осуществляют:

Министерство финансов Республики Беларусь;

Министерство по налогам и сборам;

Национальный

МИНИСТЕРСТВО ФИНАНСОВ РБ

Нормативно-правовая база:

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 31 октября 2001

МИНИСТЕРСТВО ФИНАНСОВ РБ

Нормативно-правовая база:

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 31 октября 2001

Министерство финансов имеет право:

требовать и получать от органов гос. управления и

Министерство финансов имеет право:

требовать и получать от органов гос. управления и

ЗАДАЧИ МИНИСТЕРСТВА ФИНАНСОВ РБ:

осуществляет разработку основных направлений бюджетно-финансовой и налоговой политики

ЗАДАЧИ МИНИСТЕРСТВА ФИНАНСОВ РБ:

осуществляет разработку основных направлений бюджетно-финансовой и налоговой политики

Департамент по ценным бумагам Министерства финансов Республики Беларусь

является структурным подразделением центрального

Департамент по ценным бумагам Министерства финансов Республики Беларусь

является структурным подразделением центрального

Функции Департамента:

- исполнительная,

- контрольная,

- координирующая,

- регулирующая: в части государственного регулирования

Функции Департамента:

- исполнительная,

- контрольная,

- координирующая,

- регулирующая: в части государственного регулирования

Задачами Департамента по ценным бумагам являются:

осуществление контроля и надзора за выпуском,

Задачами Департамента по ценным бумагам являются:

осуществление контроля и надзора за выпуском,

Национальный банк РБ осуществляет:

контроль за соблюдением банками и небанковскими кредитно-финансовыми организациями

Национальный банк РБ осуществляет:

контроль за соблюдением банками и небанковскими кредитно-финансовыми организациями

Министерство экономики Беларуси

осуществляет регулирование и управление в сферах анализа и прогнозирования

Министерство экономики Беларуси

осуществляет регулирование и управление в сферах анализа и прогнозирования

4. Аудиторский контроль, его сущность и назначение

В международной практике под аудитом

4. Аудиторский контроль, его сущность и назначение

В международной практике под аудитом

В соответствии с законом Республики Беларусь «Об аудиторской деятельности» № 3373-XII

В соответствии с законом Республики Беларусь «Об аудиторской деятельности» № 3373-XII

основными причинами возникновения аудита являются:

вероятность недостоверности бухгалтерской (финансовой) отчетности;

зависимость последствий

основными причинами возникновения аудита являются:

вероятность недостоверности бухгалтерской (финансовой) отчетности;

зависимость последствий

Признаки, по которым аудит отличается от ревизии:

Признаки, по которым аудит отличается от ревизии:

5. Классификация аудита

По исполнителям аудит может быть внешним и внутренним.

Внешний аудит

5. Классификация аудита

По исполнителям аудит может быть внешним и внутренним.

Внешний аудит

Классификация аудита

По обязательности проведения различают инициативный и обязательный аудит.

Аудит, проводимый по

Классификация аудита

По обязательности проведения различают инициативный и обязательный аудит.

Аудит, проводимый по

Классификация аудита

По периодичности проведения различают первоначальный и согласованный (повторяющийся) аудит.

Первоначальный аудит

Классификация аудита

По периодичности проведения различают первоначальный и согласованный (повторяющийся) аудит.

Первоначальный аудит

6. Профессиональная этика аудиторов. Принципы профессиональной этики:

1. Профессиональная компетентность (аудитор обязан

6. Профессиональная этика аудиторов. Принципы профессиональной этики:

1. Профессиональная компетентность (аудитор обязан

Принципы профессиональной этики:

3. Конфиденциальность (обеспечение аудиторской организацией сохранности документов, получаемых или

Принципы профессиональной этики:

3. Конфиденциальность (обеспечение аудиторской организацией сохранности документов, получаемых или

Электрқондырғылардың істен шығуы

Электрқондырғылардың істен шығуы Блокада Ленинграда

Блокада Ленинграда Предварительное напряжение железобетона

Предварительное напряжение железобетона Проект Хлеб - всему голова

Проект Хлеб - всему голова Многопрофильная клиника ООО Медицинский центр жизнь

Многопрофильная клиника ООО Медицинский центр жизнь Презентация Сказка о жабе и розе Диск

Презентация Сказка о жабе и розе Диск Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента

Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента Объёмные таблицы стволов деревьев

Объёмные таблицы стволов деревьев Магнітний запис інформації

Магнітний запис інформації Краски осени

Краски осени Электроэнергетика России

Электроэнергетика России Цветы. Загадки о цветах

Цветы. Загадки о цветах Система управления парковочным пространством

Система управления парковочным пространством Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс

Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс Начертательная геометрия. Строительство

Начертательная геометрия. Строительство Конструирование одежды. 6 класс

Конструирование одежды. 6 класс Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов

Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов Презентация Знаки дорожного движения

Презентация Знаки дорожного движения История телевидения

История телевидения Из детства — в отрочество

Из детства — в отрочество Модели. Моделирование

Модели. Моделирование Первые полеты в космос. Белка и Стрелка

Первые полеты в космос. Белка и Стрелка Медицина Древнего Рима

Медицина Древнего Рима Сохранение здоровья и формирование потребности в здоровом образе жизни

Сохранение здоровья и формирование потребности в здоровом образе жизни Вторая мировая война (1939-1945)

Вторая мировая война (1939-1945) Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС

Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС Служебная дисциплина в органах внутренних дел Российской Федерации

Служебная дисциплина в органах внутренних дел Российской Федерации Презентация к уроку математики для 4 класса

Презентация к уроку математики для 4 класса