- Финансовый менеджмент в системе управления организацией

Содержание

- 2. Финансовый менеджмент в системе управления организацией Тема 1.

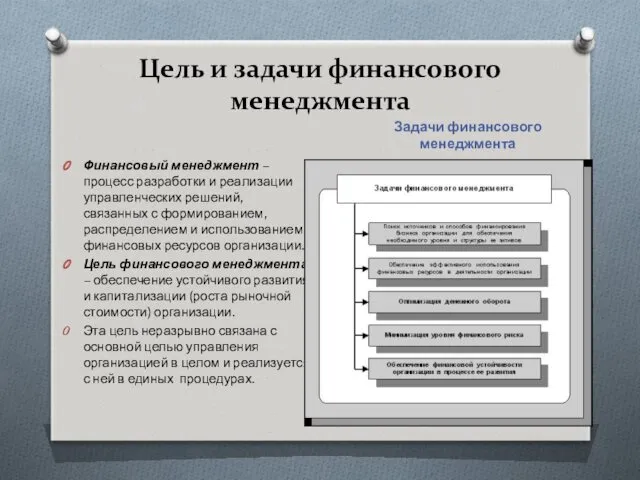

- 3. Цель и задачи финансового менеджмента Задачи финансового менеджмента Финансовый менеджмент – процесс разработки и реализации управленческих

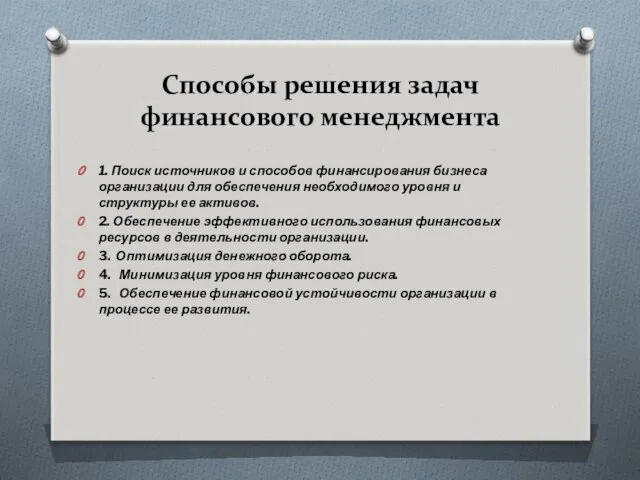

- 4. Способы решения задач финансового менеджмента 1. Поиск источников и способов финансирования бизнеса организации для обеспечения необходимого

- 5. Принципы организации финансового менеджмента

- 6. Функции финансового менеджмента

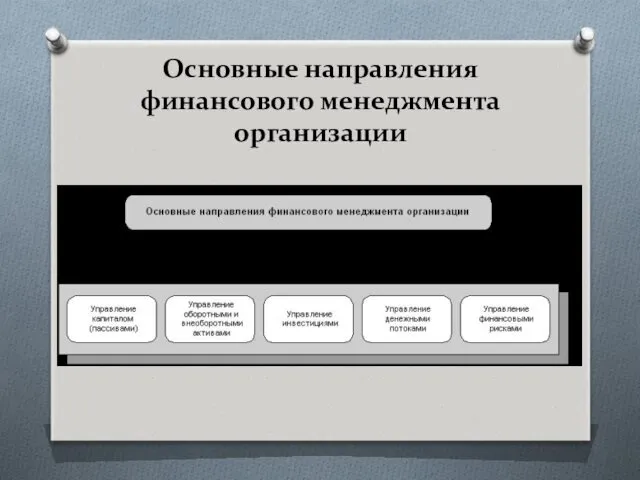

- 7. Основные направления финансового менеджмента организации

- 8. Базовые концепции финансового менеджмента

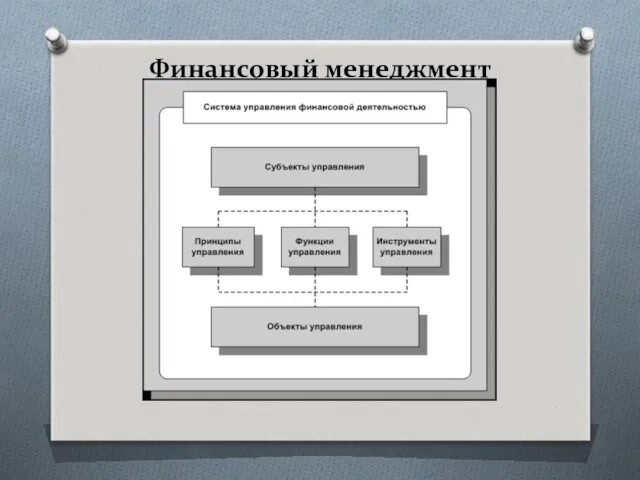

- 9. Финансовый менеджмент как система управления

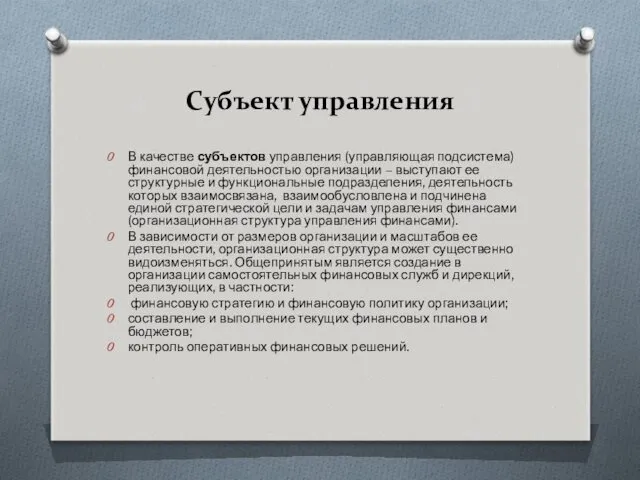

- 10. Субъект управления В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и

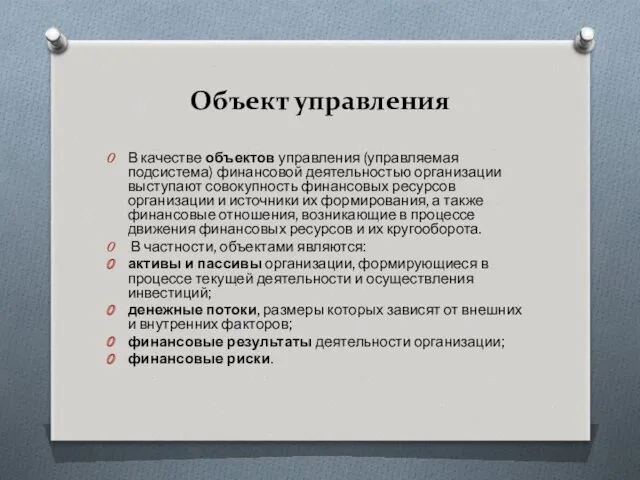

- 11. Объект управления В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации

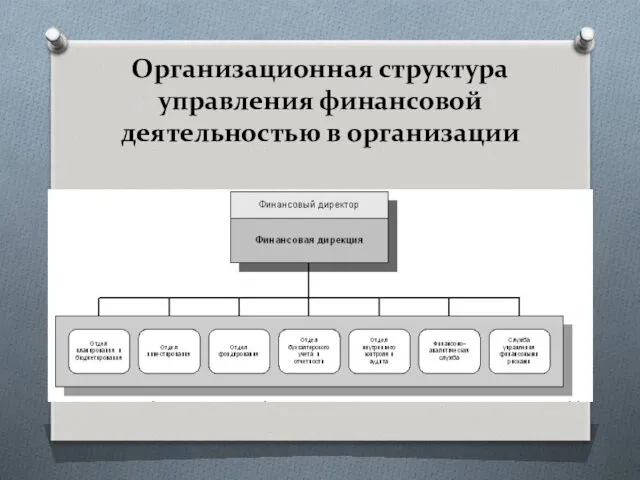

- 12. Организационная структура управления финансовой деятельностью в организации

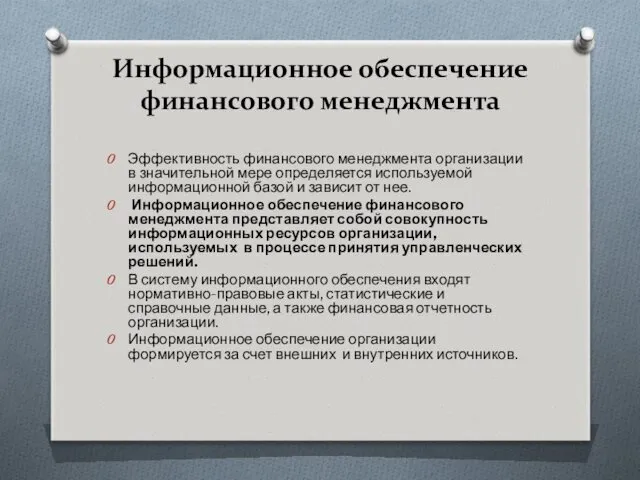

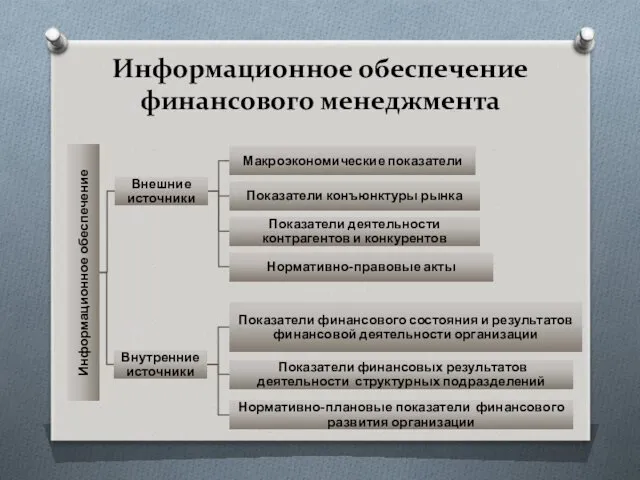

- 13. Информационное обеспечение финансового менеджмента Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой и

- 14. Информационное обеспечение финансового менеджмента

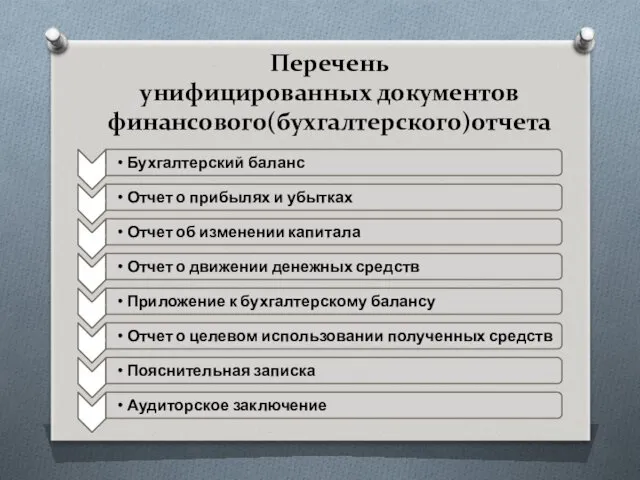

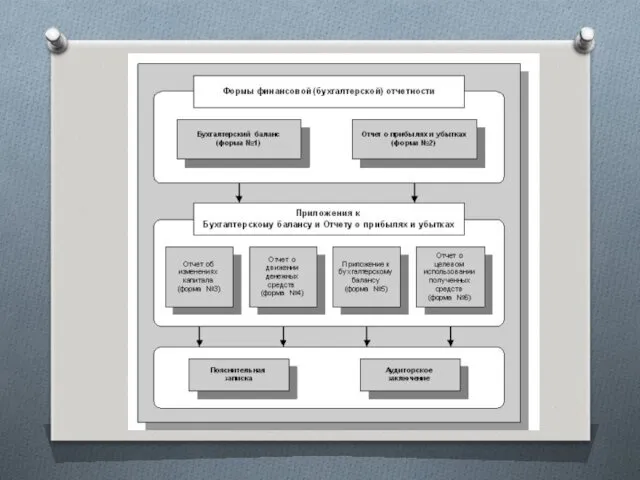

- 15. Перечень унифицированных документов финансового(бухгалтерского)отчета

- 16. Финансовый анализ в системе финансового менеджмента Тема 2.

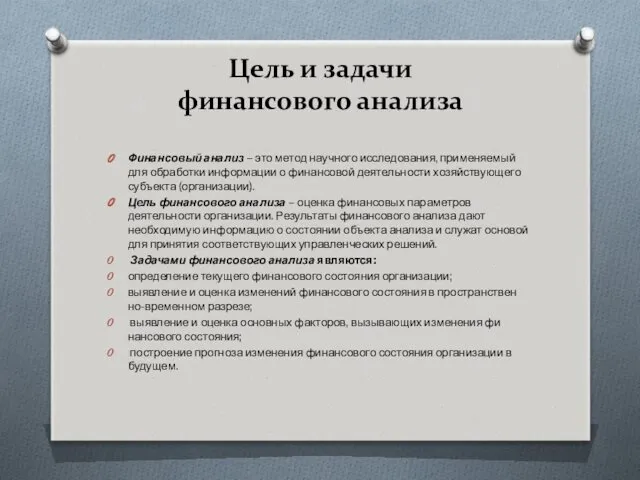

- 17. Цель и задачи финансового анализа Финансовый анализ – это метод научного исследования, применяемый для обработки информации

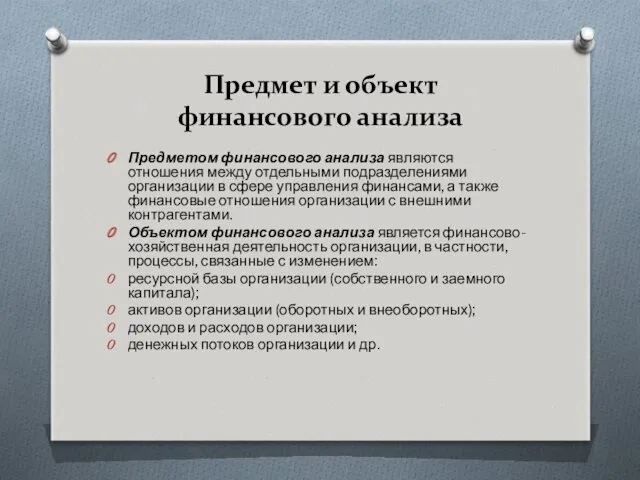

- 18. Предмет и объект финансового анализа Предметом финансового анализа являются отношения между отдельными подразделениями организации в сфере

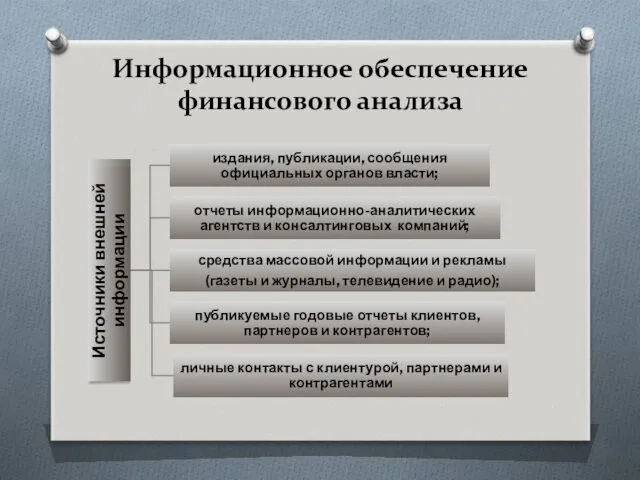

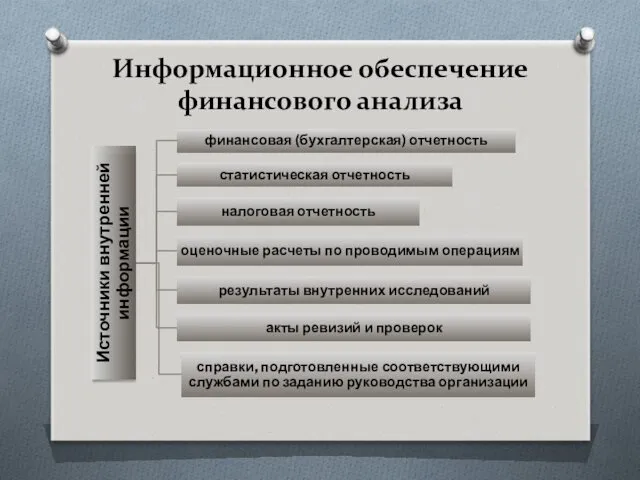

- 19. Информационное обеспечение финансового анализа

- 20. Информационное обеспечение финансового анализа

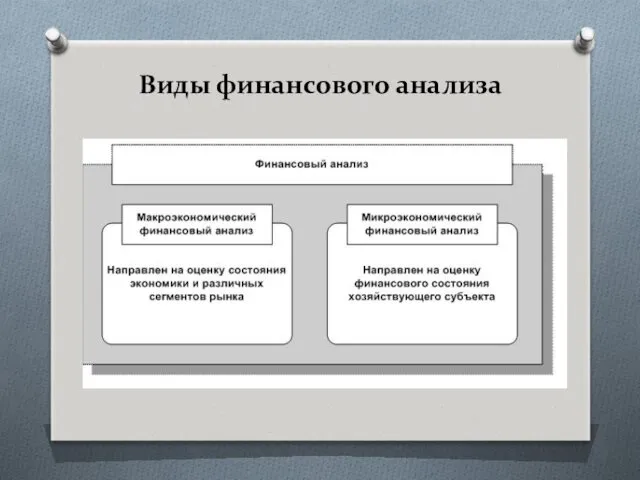

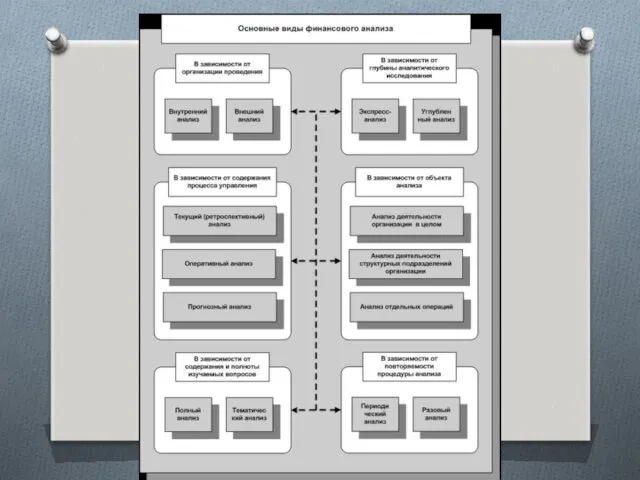

- 22. Виды финансового анализа

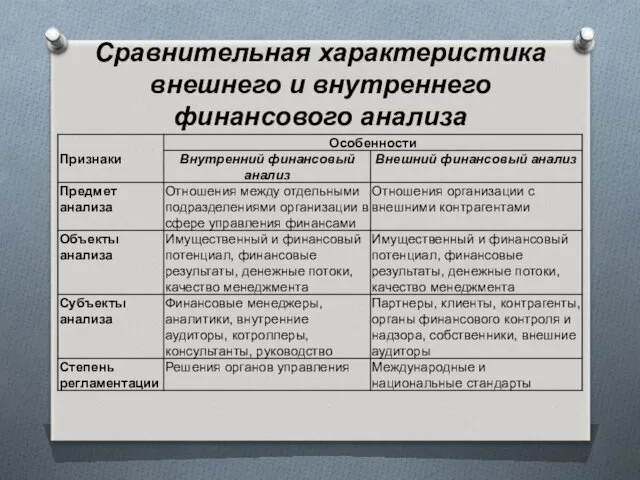

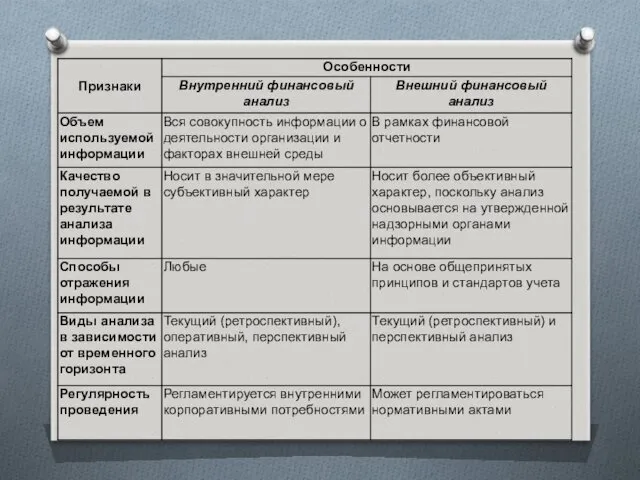

- 24. Сравнительная характеристика внешнего и внутреннего финансового анализа

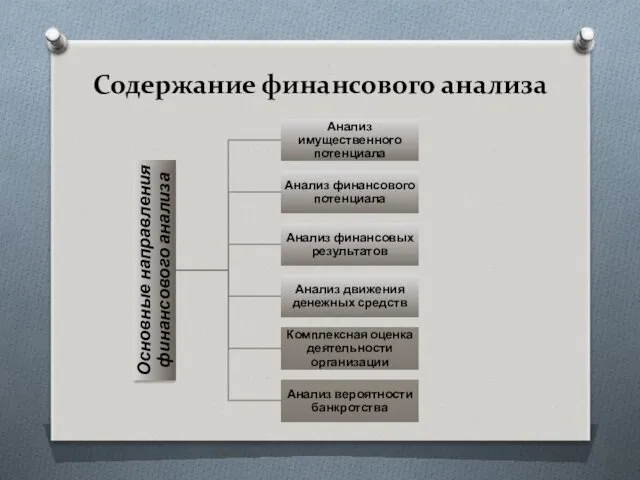

- 26. Содержание финансового анализа

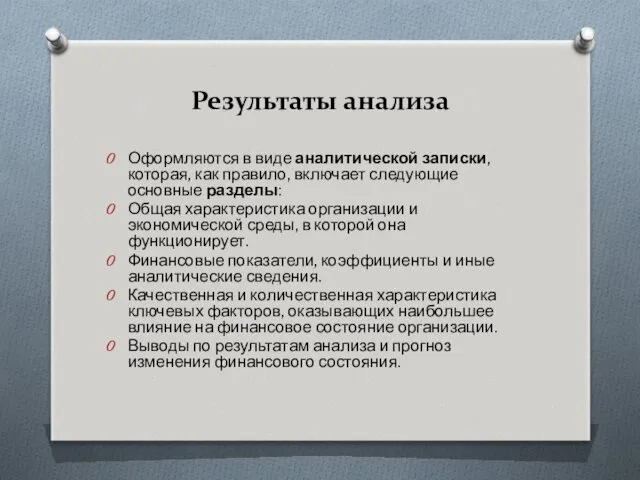

- 27. Результаты анализа Оформляются в виде аналитической записки, которая, как правило, включает следующие основные разделы: Общая характеристика

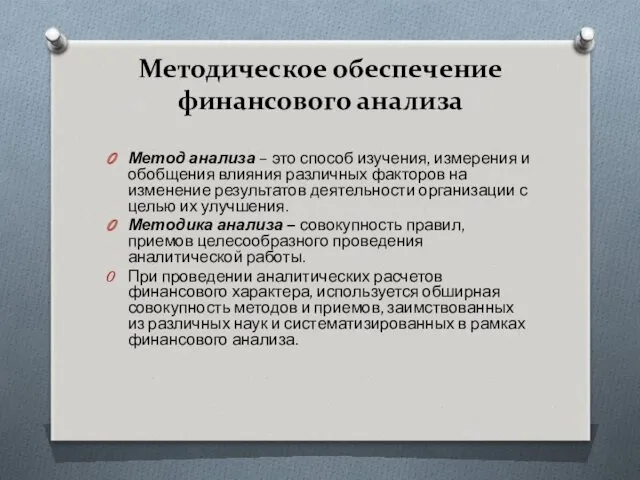

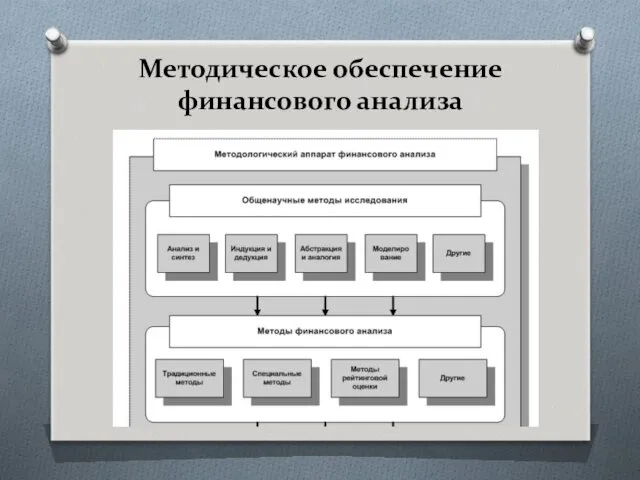

- 28. Методическое обеспечение финансового анализа Метод анализа – это способ изучения, измерения и обобщения влияния различных факторов

- 29. Методическое обеспечение финансового анализа

- 30. Методическое обеспечение финансового анализа

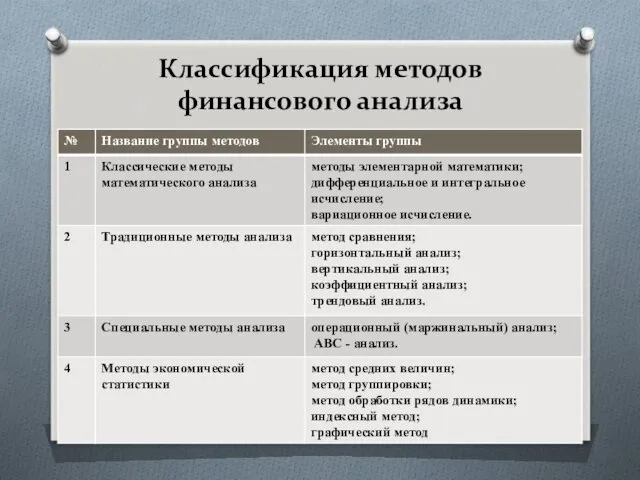

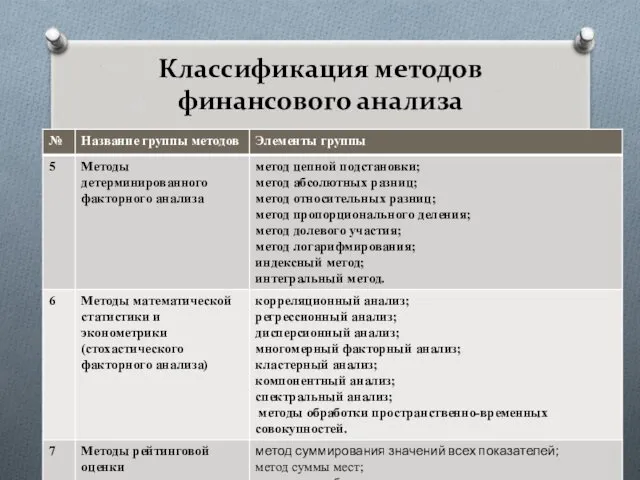

- 31. Классификация методов финансового анализа

- 32. Классификация методов финансового анализа

- 34. Скачать презентацию

Финансовый менеджмент

в системе управления организацией

Тема 1.

Финансовый менеджмент

в системе управления организацией

Тема 1.

Цель и задачи финансового менеджмента

Задачи финансового менеджмента

Финансовый менеджмент – процесс разработки

Цель и задачи финансового менеджмента

Задачи финансового менеджмента

Финансовый менеджмент – процесс разработки

Способы решения задач финансового менеджмента

1. Поиск источников и способов финансирования бизнеса

Способы решения задач финансового менеджмента

1. Поиск источников и способов финансирования бизнеса

Принципы организации финансового менеджмента

Принципы организации финансового менеджмента

Функции

финансового менеджмента

Функции

финансового менеджмента

Основные направления финансового менеджмента организации

Основные направления финансового менеджмента организации

Базовые концепции

финансового менеджмента

Базовые концепции

финансового менеджмента

Финансовый менеджмент

как система управления

Финансовый менеджмент

как система управления

Субъект управления

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации

Субъект управления

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации

Объект управления

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации

Объект управления

В качестве объектов управления (управляемая подсистема) финансовой деятельностью организации

Организационная структура управления финансовой деятельностью в организации

Организационная структура управления финансовой деятельностью в организации

Информационное обеспечение финансового менеджмента

Эффективность финансового менеджмента организации в значительной мере определяется

Информационное обеспечение финансового менеджмента

Эффективность финансового менеджмента организации в значительной мере определяется

Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента

Перечень

унифицированных документов финансового(бухгалтерского)отчета

Перечень

унифицированных документов финансового(бухгалтерского)отчета

Финансовый анализ

в системе финансового менеджмента

Тема 2.

Финансовый анализ

в системе финансового менеджмента

Тема 2.

Цель и задачи

финансового анализа

Финансовый анализ – это метод научного исследования,

Цель и задачи

финансового анализа

Финансовый анализ – это метод научного исследования,

Предмет и объект

финансового анализа

Предметом финансового анализа являются отношения между отдельными

Предмет и объект

финансового анализа

Предметом финансового анализа являются отношения между отдельными

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Виды финансового анализа

Виды финансового анализа

Сравнительная характеристика внешнего и внутреннего финансового анализа

Сравнительная характеристика внешнего и внутреннего финансового анализа

Содержание финансового анализа

Содержание финансового анализа

Результаты анализа

Оформляются в виде аналитической записки, которая, как правило, включает

Результаты анализа

Оформляются в виде аналитической записки, которая, как правило, включает

Методическое обеспечение финансового анализа

Метод анализа – это способ изучения, измерения и

Методическое обеспечение финансового анализа

Метод анализа – это способ изучения, измерения и

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

Методическое обеспечение финансового анализа

Классификация методов финансового анализа

Классификация методов финансового анализа

Классификация методов финансового анализа

Классификация методов финансового анализа

Предложный падеж имён существительных

Предложный падеж имён существительных Отечественная поэзия в творчестве кубанских композиторов

Отечественная поэзия в творчестве кубанских композиторов Выделение физической химии в самостоятельную отрасль науки

Выделение физической химии в самостоятельную отрасль науки по теме: Добродетель и порок

по теме: Добродетель и порок Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли

Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли Экзистенциализм. Экзистенциональная философия Кьеркегора, Ясперса, Сартра, Камю, Хайдеггера

Экзистенциализм. Экзистенциональная философия Кьеркегора, Ясперса, Сартра, Камю, Хайдеггера Transport. Vocabulary

Transport. Vocabulary Культура и война

Культура и война Квантовые рэтчеты (выпрямители). Новый сверхпроводящий двухконтурный интерферометр

Квантовые рэтчеты (выпрямители). Новый сверхпроводящий двухконтурный интерферометр Образование и самообразование как путь в профессию

Образование и самообразование как путь в профессию Внеклассное мероприятие ко Дню Матери Сказ от сердца и души, о том, как мамы хороши! (1 - 4 классы)

Внеклассное мероприятие ко Дню Матери Сказ от сердца и души, о том, как мамы хороши! (1 - 4 классы) Загрязнение окружающей среды

Загрязнение окружающей среды Игра-презентация по Карточкам Ханса

Игра-презентация по Карточкам Ханса Легированные стали и сплавы. Цветные металлы и сплавы. Электротехнические, неметаллические и композиционные материалы

Легированные стали и сплавы. Цветные металлы и сплавы. Электротехнические, неметаллические и композиционные материалы Мы создаем хороший климат

Мы создаем хороший климат Атомная электростанция Казахстана

Атомная электростанция Казахстана Правитель Александр Невский

Правитель Александр Невский ЕГЭ. Задание 25. Пишем сочинение

ЕГЭ. Задание 25. Пишем сочинение Производство 19 века

Производство 19 века Клуб Молодая семья г. Великий Устюг МЦ Авангард

Клуб Молодая семья г. Великий Устюг МЦ Авангард Презентация Антарктида

Презентация Антарктида Магистральные трубопроводы

Магистральные трубопроводы Творчество Ивана Ивановича Шишкина

Творчество Ивана Ивановича Шишкина Мама... как много в этом слове

Мама... как много в этом слове Кубановедение. Хата казака.

Кубановедение. Хата казака. Культура Иудаизма

Культура Иудаизма Проект театрального кружка Сказка

Проект театрального кружка Сказка Есеп беру. Алматытелекомнын атқаратын қызметі. Транспорттық желінің сипаттамасы

Есеп беру. Алматытелекомнын атқаратын қызметі. Транспорттық желінің сипаттамасы