- Финансы хозяйствующих субъектов

Содержание

- 2. Содержание Основы организации финансов хозяйствующих субъектов Хозяйствующие субъекты в Республике Казахстан Финансы коммерческих организаций Финансы некоммерческих

- 3. Финансы хозяйствующих субъектов Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в процессе формирования, структуризации, использования

- 4. Финансовые отношения Финансовыми являются денежные отношения: 1) между основателями предприятия при формировании уставного капитала; 2) между

- 5. Финансовые отношения 4) между предприятием и его работниками - в процессе распределения и использования доходов, выпуска

- 6. Финансовые отношения 7) между предприятием и финансовой системой государства - во время уплаты налогов и других

- 7. Черты финансовых отношений -многогранность финансовых отношений; -обязательное наличие производственных фондов; -высокая активность, возможность воздействия на все

- 8. Финансовые ресурсы Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения

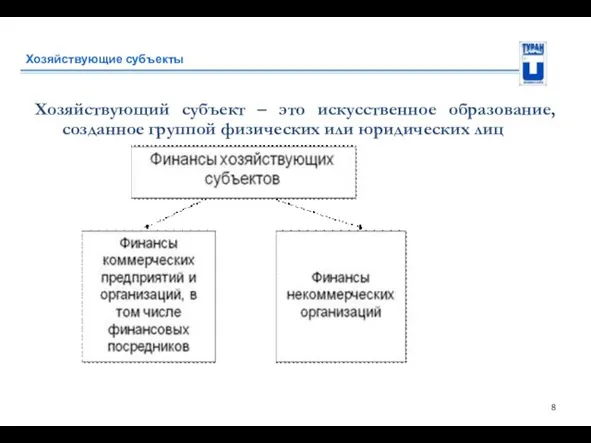

- 9. Хозяйствующие субъекты Хозяйствующий субъект – это искусственное образование, созданное группой физических или юридических лиц

- 10. Виды и формы субъектов в РК

- 11. Черты государственных предприятий К государственным предприятиям относятся: государственное предприятие, основанное на праве хозяйственного ведения; государственное предприятие,

- 12. Принципы организации финансов коммерческих предприятий Самофинансирование Финансовая самостоятельность Финансовую ответственность Финансовая заинтересованность

- 13. Финансовые ресурсы коммерческих организаций Формирование финансовых ресурсов коммерческих организаций : за счет собственных и приравненных к

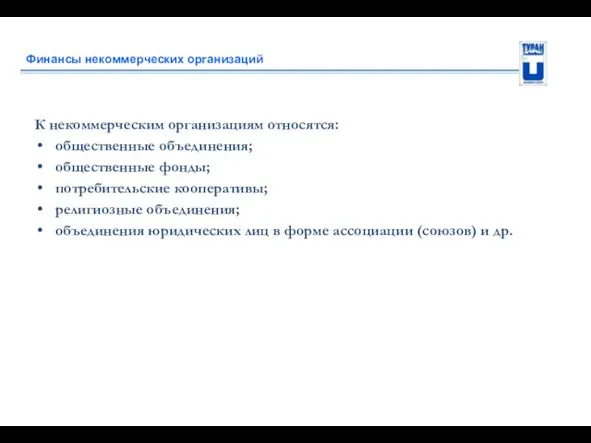

- 14. Финансы некоммерческих организаций К некоммерческим организациям относятся: общественные объединения; общественные фонды; потребительские кооперативы; религиозные объединения; объединения

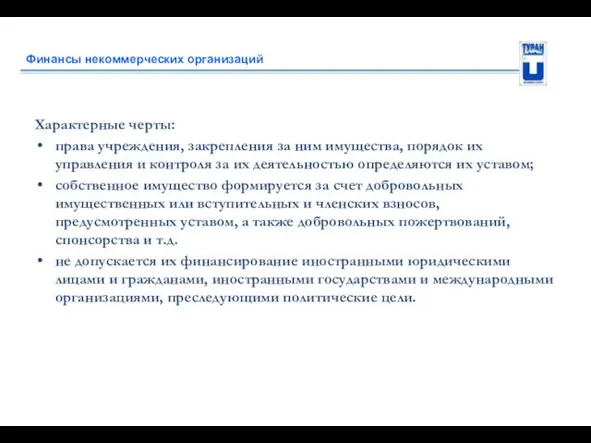

- 15. Финансы некоммерческих организаций Характерные черты: права учреждения, закрепления за ним имущества, порядок их управления и контроля

- 17. Скачать презентацию

Содержание

Основы организации финансов хозяйствующих субъектов

Хозяйствующие субъекты в Республике Казахстан

Содержание

Основы организации финансов хозяйствующих субъектов

Хозяйствующие субъекты в Республике Казахстан

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в

Финансовые отношения

Финансовыми являются денежные отношения:

1) между основателями предприятия при формировании уставного капитала;

2) между

Финансовые отношения

Финансовыми являются денежные отношения:

1) между основателями предприятия при формировании уставного капитала;

2) между

Финансовые отношения

4) между предприятием и его работниками - в процессе

Финансовые отношения

4) между предприятием и его работниками - в процессе

Финансовые отношения

7) между предприятием и финансовой системой государства - во время

Финансовые отношения

7) между предприятием и финансовой системой государства - во время

Черты финансовых отношений

-многогранность финансовых отношений;

-обязательное наличие производственных фондов;

-высокая активность, возможность

Черты финансовых отношений

-многогранность финансовых отношений;

-обязательное наличие производственных фондов;

-высокая активность, возможность

Финансовые ресурсы

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия

Финансовые ресурсы

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия

Хозяйствующие субъекты

Хозяйствующий субъект – это искусственное образование, созданное группой физических

Хозяйствующие субъекты

Хозяйствующий субъект – это искусственное образование, созданное группой физических

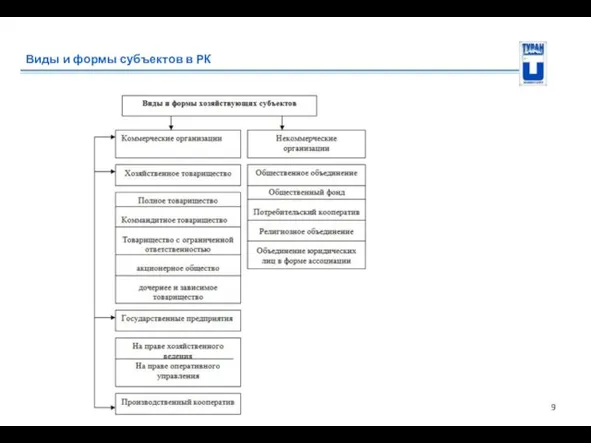

Виды и формы субъектов в РК

Виды и формы субъектов в РК

Черты государственных предприятий

К государственным предприятиям относятся:

государственное предприятие, основанное на праве

Черты государственных предприятий

К государственным предприятиям относятся:

государственное предприятие, основанное на праве

Принципы организации финансов коммерческих предприятий

Самофинансирование

Финансовая самостоятельность

Финансовую ответственность

Финансовая

Принципы организации финансов коммерческих предприятий

Самофинансирование

Финансовая самостоятельность

Финансовую ответственность

Финансовая

Финансовые ресурсы коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций :

за счет собственных

Финансовые ресурсы коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций :

за счет собственных

Финансы некоммерческих организаций

К некоммерческим организациям относятся:

общественные объединения;

общественные фонды;

потребительские кооперативы;

религиозные объединения;

объединения юридических

Финансы некоммерческих организаций

К некоммерческим организациям относятся:

общественные объединения;

общественные фонды;

потребительские кооперативы;

религиозные объединения;

объединения юридических

Финансы некоммерческих организаций

Характерные черты:

права учреждения, закрепления за ним имущества, порядок их

Финансы некоммерческих организаций

Характерные черты:

права учреждения, закрепления за ним имущества, порядок их

Тест по географии Рельеф России

Тест по географии Рельеф России Лекция 1. Подстанции цеховых потребителей электрической энергии

Лекция 1. Подстанции цеховых потребителей электрической энергии дидактическая игра - презентация поварята

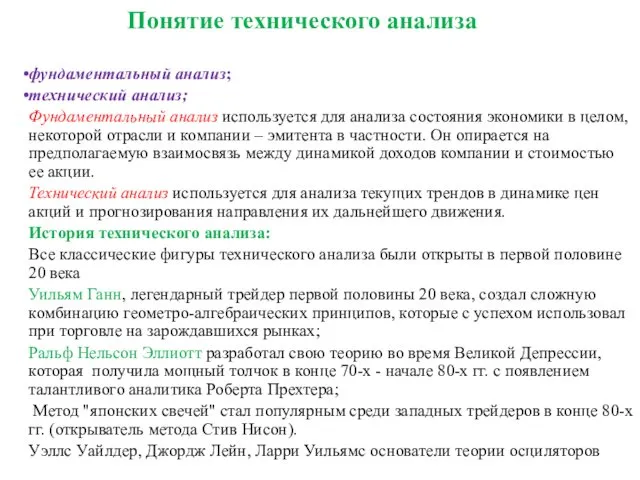

дидактическая игра - презентация поварята Понятие технического анализа

Понятие технического анализа Презентация. Пластилин и его свойства.

Презентация. Пластилин и его свойства. Выразительные средства художественного образа в фотоискусстве

Выразительные средства художественного образа в фотоискусстве Универсальные кухонные машины

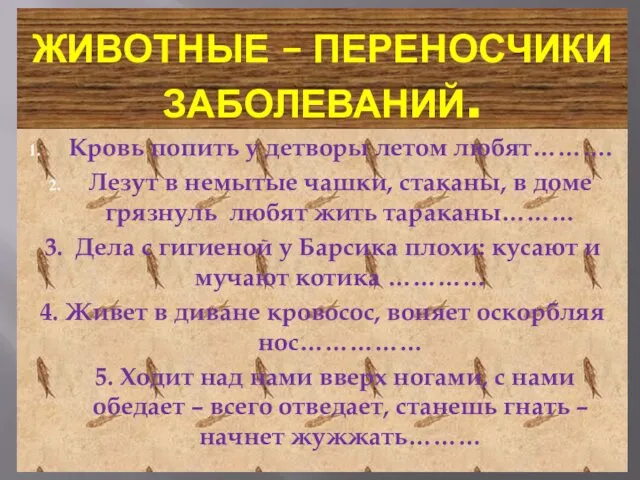

Универсальные кухонные машины Животные – переносчики заболеваний

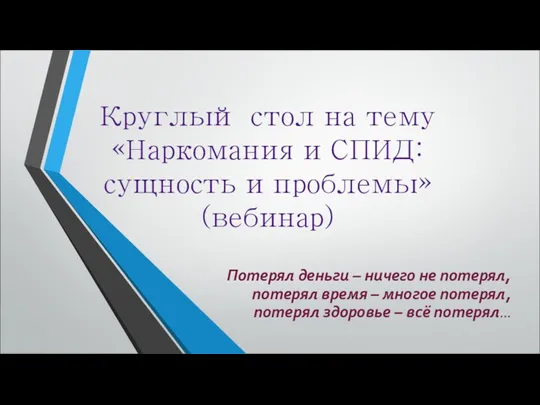

Животные – переносчики заболеваний Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара)

Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара) Русские путешественники и первопроходцы 17 в

Русские путешественники и первопроходцы 17 в Презентация 9.Русская живопись 60-х годов.Творчество Перова

Презентация 9.Русская живопись 60-х годов.Творчество Перова Презентайия к мастер-классу

Презентайия к мастер-классу Тренинг: Азбука предпринимателя. День 3

Тренинг: Азбука предпринимателя. День 3 Минеральные вяжущие. Классификация вяжущих

Минеральные вяжущие. Классификация вяжущих ВНП в системе национальных счетов

ВНП в системе национальных счетов Живопись Франции

Живопись Франции Сечение ленточного фундамента

Сечение ленточного фундамента Система охлаждения ДВС

Система охлаждения ДВС Счёт десятками до ста

Счёт десятками до ста Способы соединения жил кабелей

Способы соединения жил кабелей Сестринский уход при абсцессе легкого, бронхоэктатической болезни, плевритах

Сестринский уход при абсцессе легкого, бронхоэктатической болезни, плевритах Муз.деят-ть Бурова Полина ДО31

Муз.деят-ть Бурова Полина ДО31 портфолио профессиональной деятельности

портфолио профессиональной деятельности Mini Saturn V

Mini Saturn V Обзор современных концепций воспитания

Обзор современных концепций воспитания Презентация Путешествие в прошлое деревни Кокшамары

Презентация Путешествие в прошлое деревни Кокшамары Презентация Святая Пасха

Презентация Святая Пасха Задания на повторение. Найдите ошибки в приведенном тексте

Задания на повторение. Найдите ошибки в приведенном тексте