- Финансы организации. Информационное обеспечение управления финансами

Содержание

- 2. Информационное обеспечение финансового анализа Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления

- 3. Информационное обеспечение финансового анализа Все информационные ресурсы можно сгруппировать в пять крупных блоков: 1.сведения регулятивно-правового характера,

- 4. Информационное обеспечение финансового анализа Первый блок включает в себя законы, постановления, указы, т.е. документы, определяющие, прежде

- 5. Информационное обеспечение финансового анализа Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России,

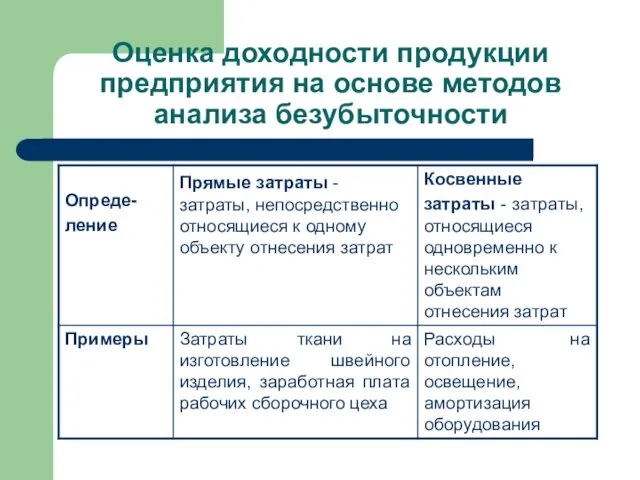

- 6. Информационное обеспечение финансового анализа В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного

- 7. Информационное обеспечение финансового анализа В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы

- 8. Информационное обеспечение финансового анализа Во втором массиве накапливается статистические данные по предприятию по основным показателям (выручка

- 9. Информационное обеспечение финансового анализа В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия состоит

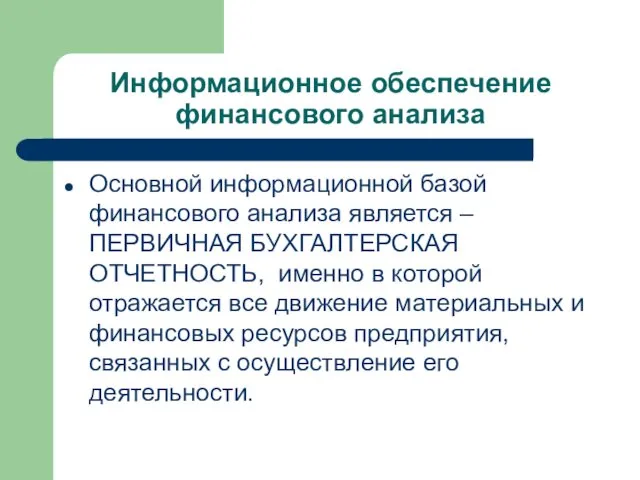

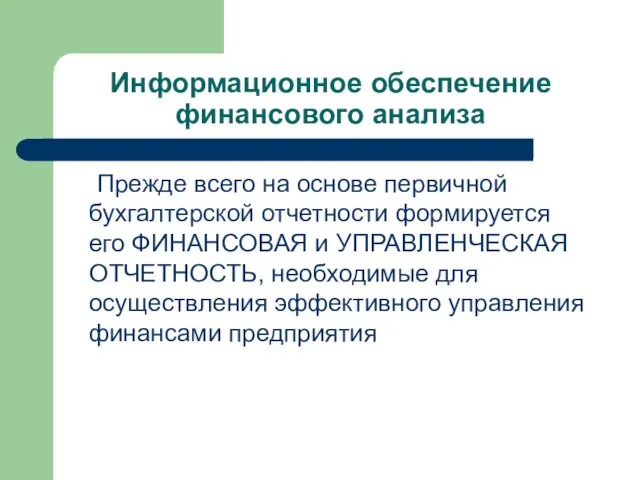

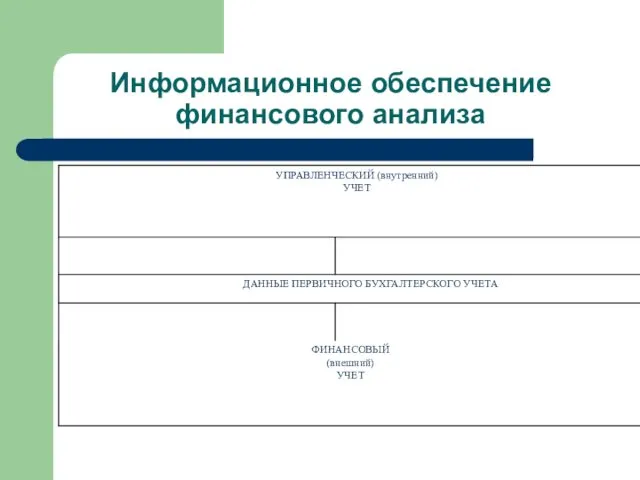

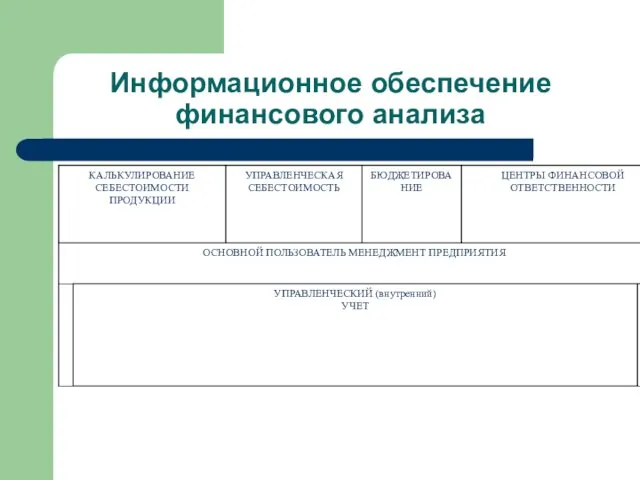

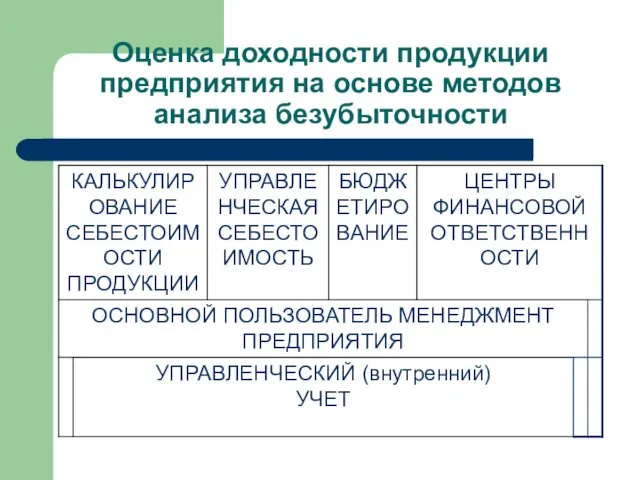

- 10. Информационное обеспечение финансового анализа Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, именно в

- 11. Информационное обеспечение финансового анализа Прежде всего на основе первичной бухгалтерской отчетности формируется его ФИНАНСОВАЯ и УПРАВЛЕНЧЕСКАЯ

- 12. Информационное обеспечение финансового анализа

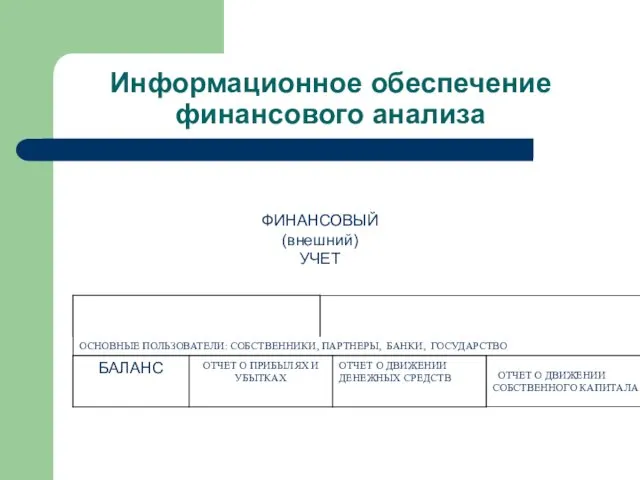

- 13. Информационное обеспечение финансового анализа ФИНАНСОВЫЙ (внешний) УЧЕТ

- 14. Информационное обеспечение финансового анализа

- 15. Финансы организации Лекция 2. Анализ доходности

- 16. АНАЛИЗ ДОХОДНОСТИ В условиях рыночного производства два основных параметра характеризуют финансовые возможности и положение предприятия: Объем

- 17. АНАЛИЗ ДОХОДНОСТИ Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы получаемой прибыли определяющих:

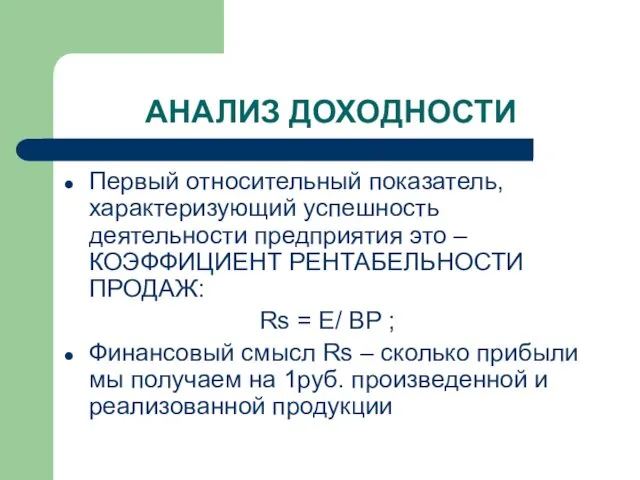

- 18. АНАЛИЗ ДОХОДНОСТИ Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ПРОДАЖ: Rs =

- 19. Отчет о прибылях и убытках Отчет о прибылях и убытках предприятия характеризует процесс формирования прибыли предприятия

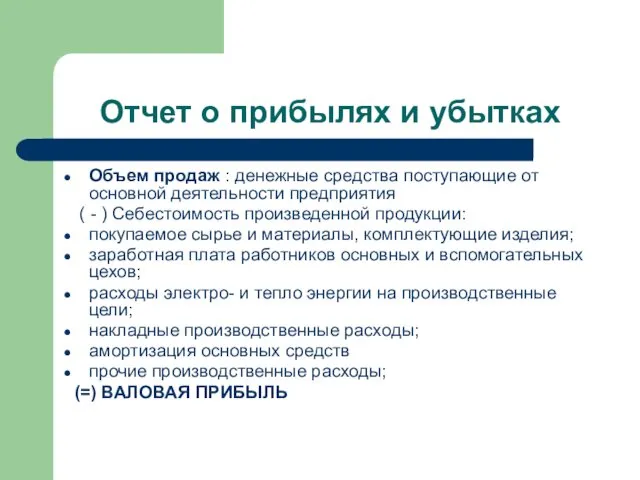

- 20. Отчет о прибылях и убытках Объем продаж : денежные средства поступающие от основной деятельности предприятия (

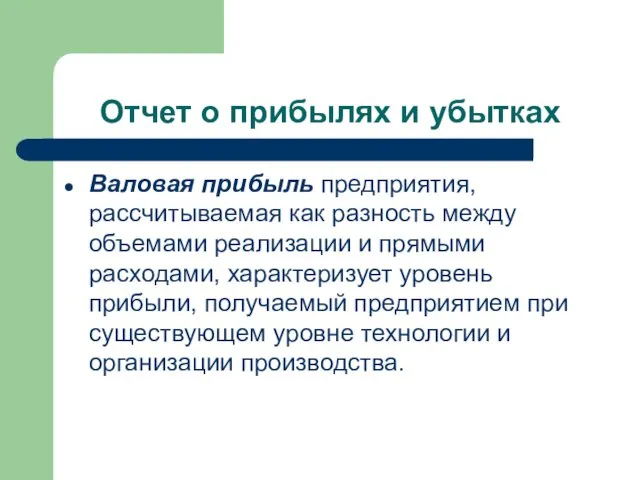

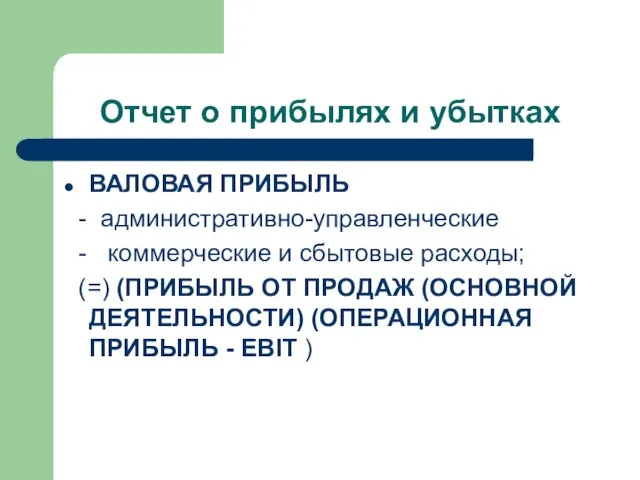

- 21. Отчет о прибылях и убытках Валовая прибыль предприятия, рассчитываемая как разность между объемами реализации и прямыми

- 22. Отчет о прибылях и убытках ВАЛОВАЯ ПРИБЫЛЬ - административно-управленческие - коммерческие и сбытовые расходы; (=) (ПРИБЫЛЬ

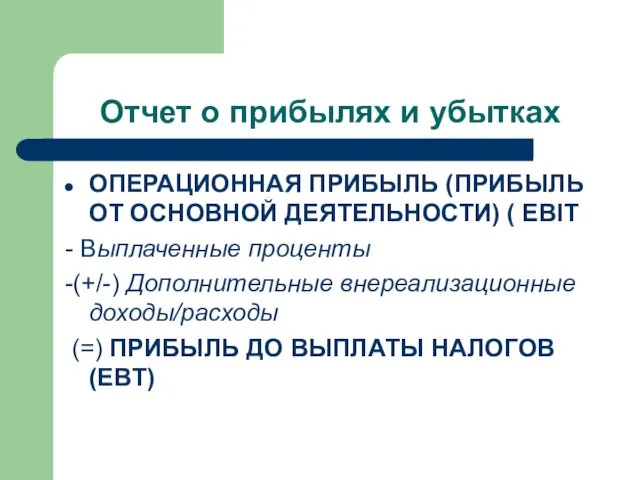

- 23. Отчет о прибылях и убытках ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) ( EBIT - Выплаченные проценты

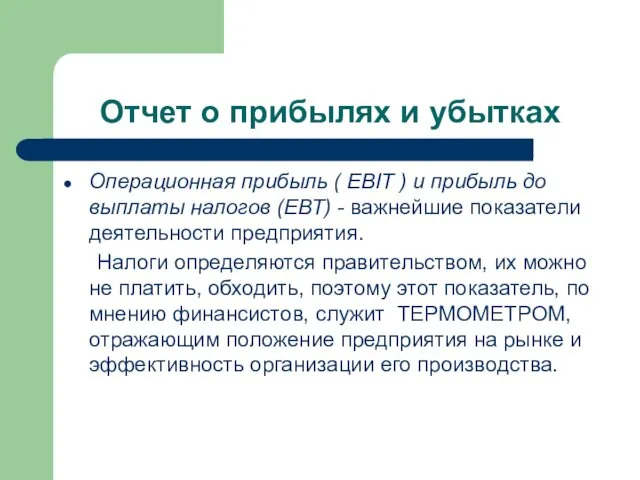

- 24. Отчет о прибылях и убытках Операционная прибыль ( EBIT ) и прибыль до выплаты налогов (ЕВТ)

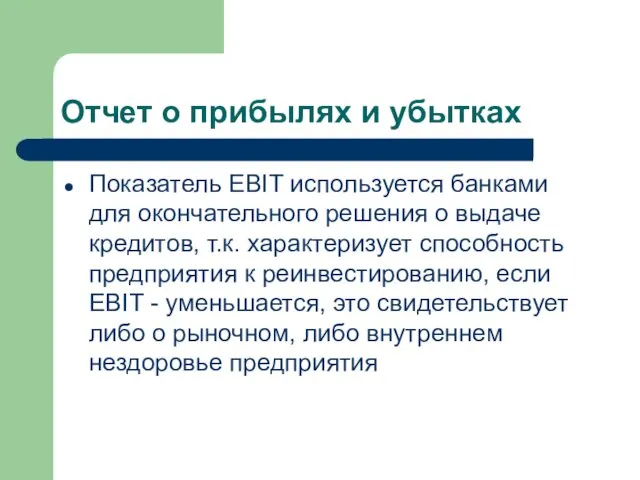

- 25. Отчет о прибылях и убытках Показатель EBIT используется банками для окончательного решения о выдаче кредитов, т.к.

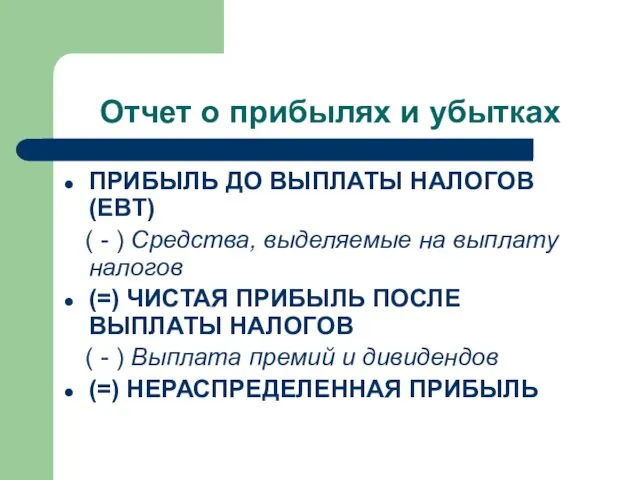

- 26. Отчет о прибылях и убытках ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT) ( - ) Средства, выделяемые на

- 27. Отчет о прибылях и убытках Важным показателем является показатель нераспределенной прибыли - ибо он характеризует средства

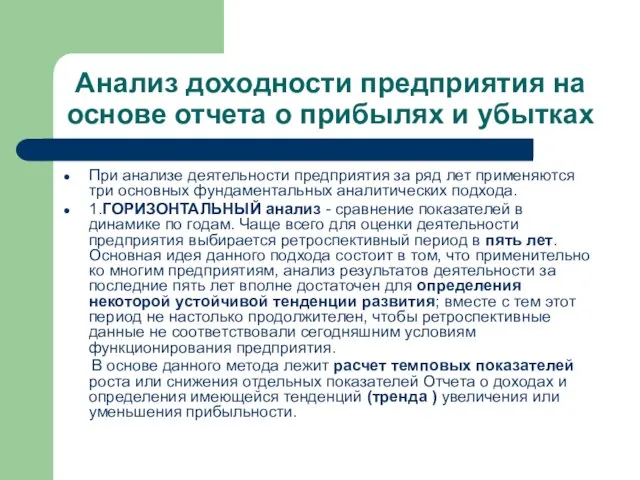

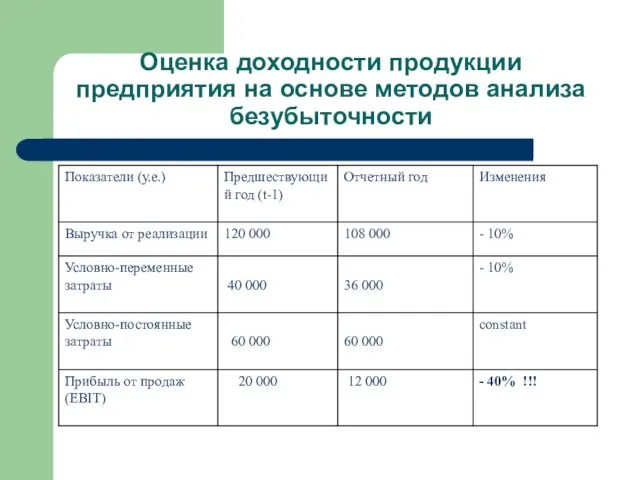

- 28. Анализ доходности предприятия на основе отчета о прибылях и убытках При анализе деятельности предприятия за ряд

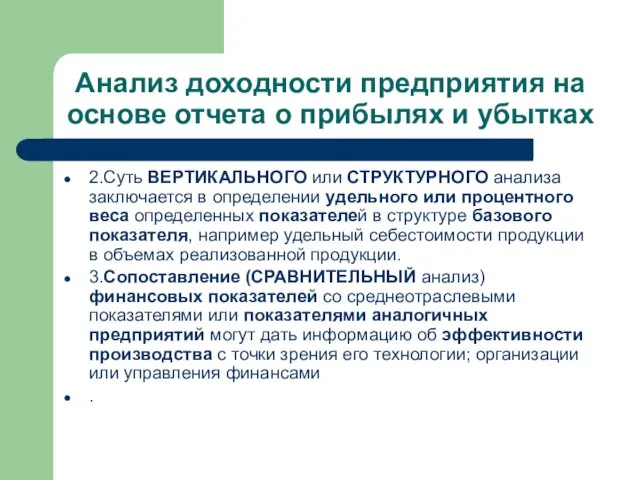

- 29. Анализ доходности предприятия на основе отчета о прибылях и убытках 2.Суть ВЕРТИКАЛЬНОГО или СТРУКТУРНОГО анализа заключается

- 30. Анализ доходности предприятия на основе отчета о прибылях и убытках НА практике, как правило, используется сравнительный

- 31. ФИНАНСЫ ОРГАНИЗАЦИИ Лекция 4. Анализ доходности предприятия на основе данных управленческого учета

- 32. Оценка доходности предприятия на основе методов анализа безубыточности В основе методов анализа безубыточности лежит разделение всех

- 33. Оценка доходности предприятия на основе методов анализа безубыточности На основе проведенного разделения, прежде всего проводится определение

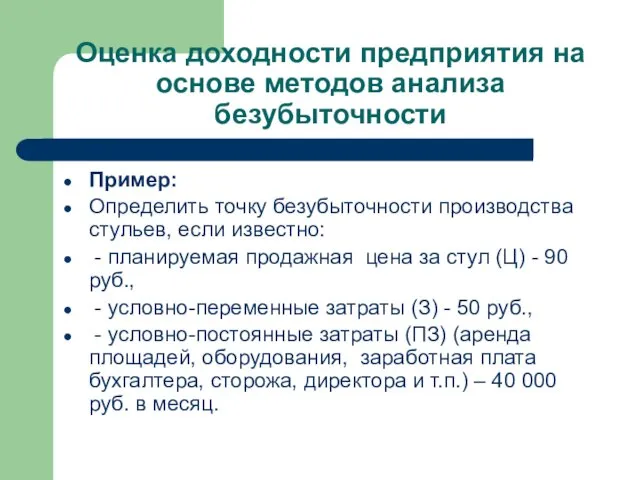

- 34. Оценка доходности предприятия на основе методов анализа безубыточности Пример: Определить точку безубыточности производства стульев, если известно:

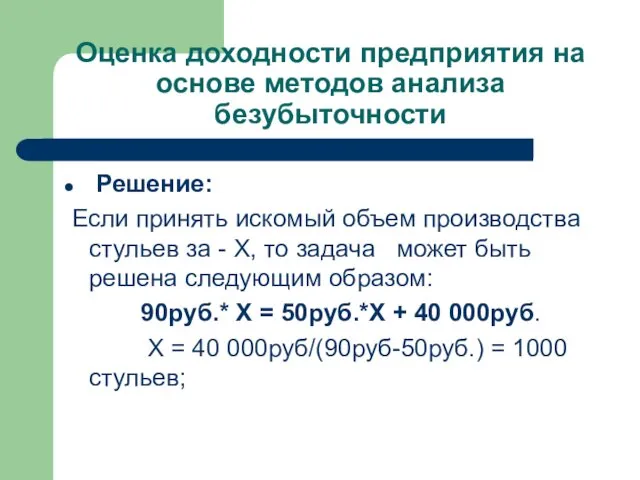

- 35. Оценка доходности предприятия на основе методов анализа безубыточности Решение: Если принять искомый объем производства стульев за

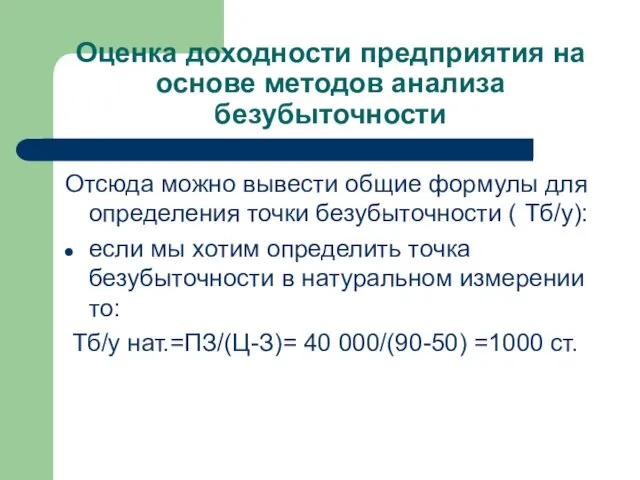

- 36. Оценка доходности предприятия на основе методов анализа безубыточности Отсюда можно вывести общие формулы для определения точки

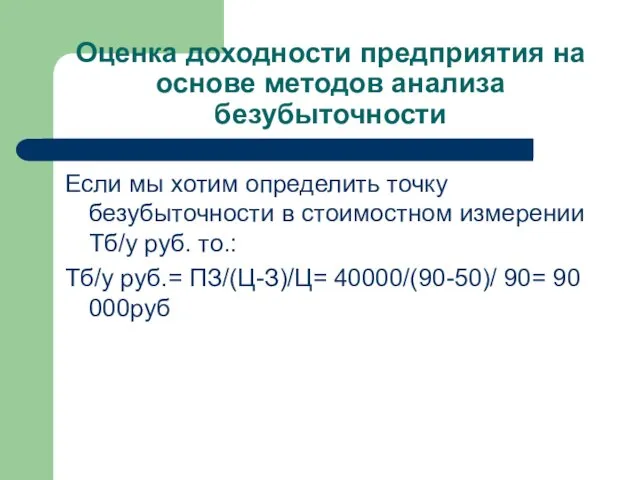

- 37. Оценка доходности предприятия на основе методов анализа безубыточности Если мы хотим определить точку безубыточности в стоимостном

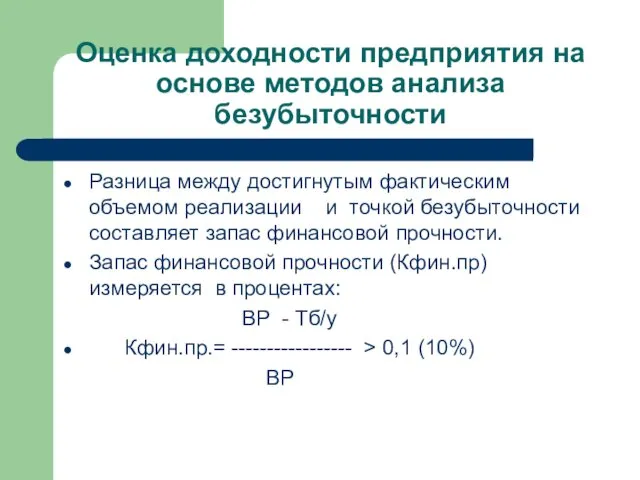

- 38. Оценка доходности предприятия на основе методов анализа безубыточности Разница между достигнутым фактическим объемом реализации и точкой

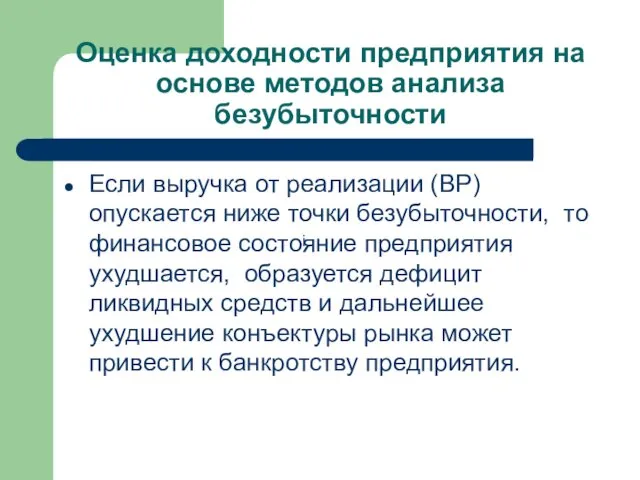

- 39. Оценка доходности предприятия на основе методов анализа безубыточности Если выручка от реализации (ВР) опускается ниже точки

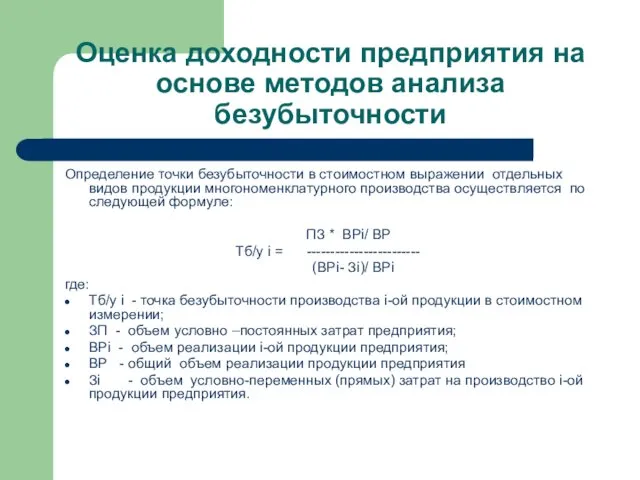

- 40. Оценка доходности предприятия на основе методов анализа безубыточности Определение точки безубыточности в стоимостном выражении отдельных видов

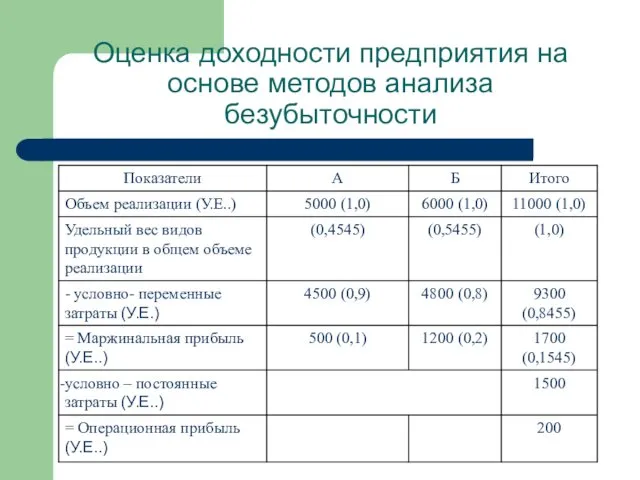

- 41. Оценка доходности предприятия на основе методов анализа безубыточности Пример: Анализа безубыточности продукции предприятия

- 42. Оценка доходности предприятия на основе методов анализа безубыточности

- 43. Оценка доходности предприятия на основе методов анализа безубыточности Оба товара в дают выручку, перекрывающую точку безубыточности

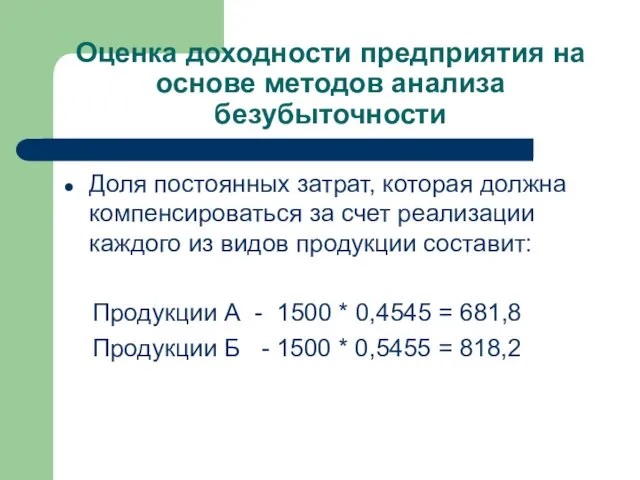

- 44. Оценка доходности предприятия на основе методов анализа безубыточности Доля постоянных затрат, которая должна компенсироваться за счет

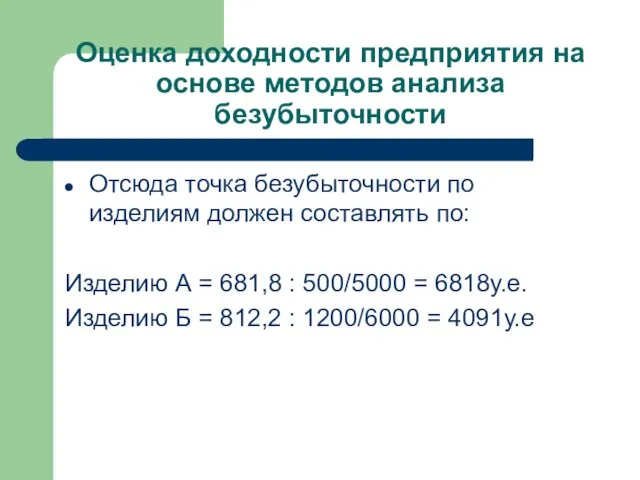

- 45. Оценка доходности предприятия на основе методов анализа безубыточности Отсюда точка безубыточности по изделиям должен составлять по:

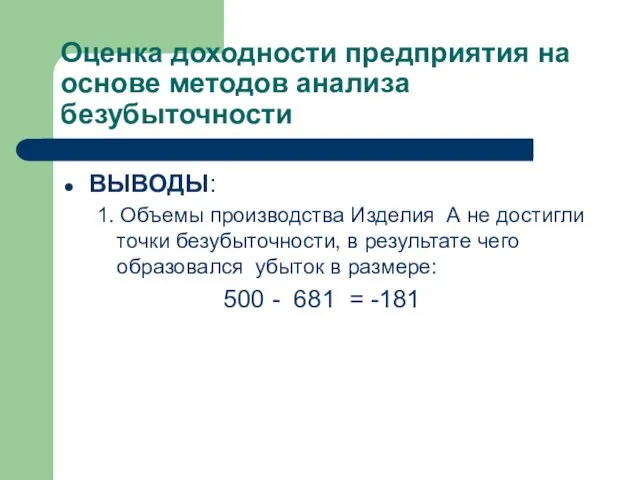

- 46. Оценка доходности предприятия на основе методов анализа безубыточности ВЫВОДЫ: 1. Объемы производства Изделия А не достигли

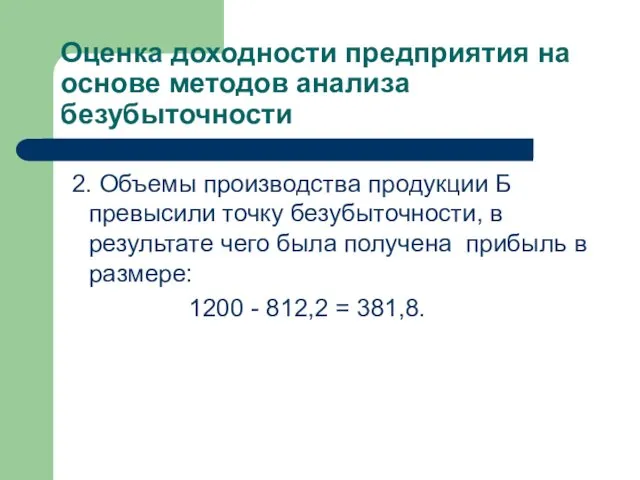

- 47. Оценка доходности предприятия на основе методов анализа безубыточности 2. Объемы производства продукции Б превысили точку безубыточности,

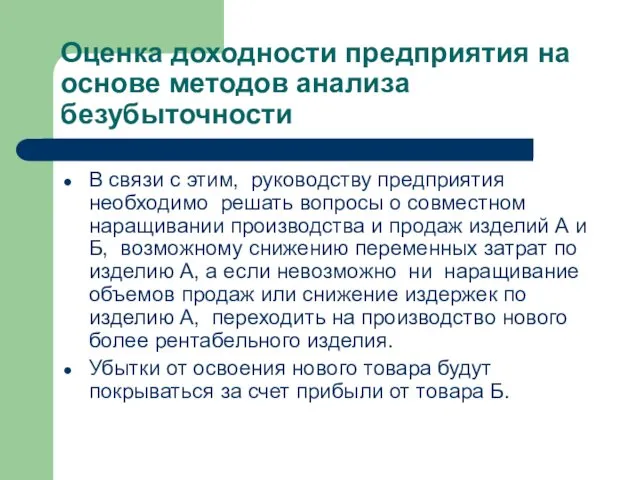

- 48. Оценка доходности предприятия на основе методов анализа безубыточности В связи с этим, руководству предприятия необходимо решать

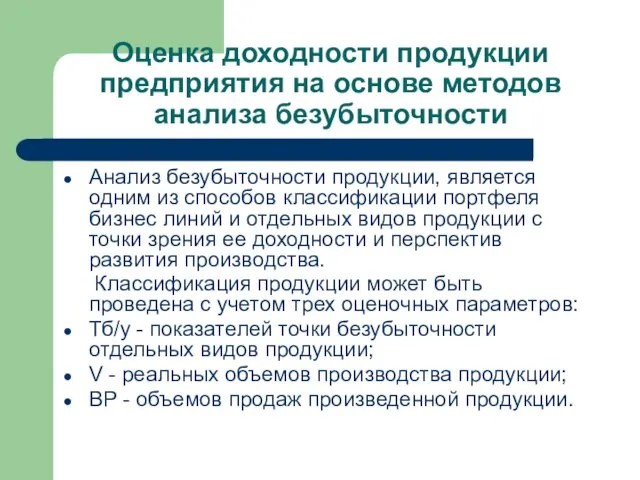

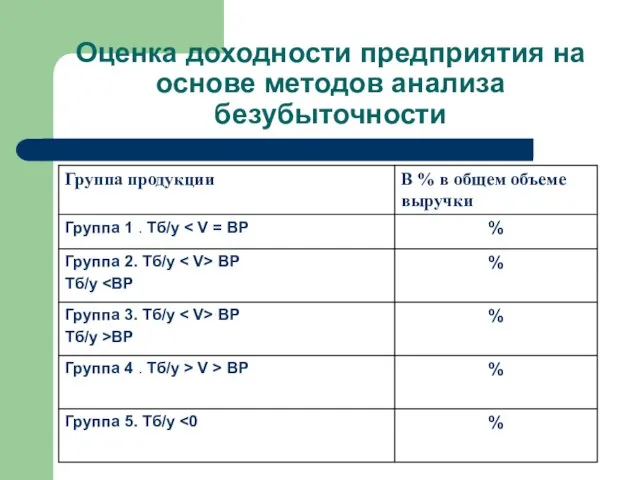

- 49. Оценка доходности продукции предприятия на основе методов анализа безубыточности Анализ безубыточности продукции, является одним из способов

- 50. Оценка доходности продукции предприятия на основе методов анализа безубыточности Группа 1 . Тб/у Задача маркетинга: проверка

- 51. Оценка доходности предприятия на основе методов анализа безубыточности Группа 2. Тб/у ВР - имеются трудности реализации:

- 52. Оценка доходности предприятия на основе методов анализа безубыточности Группа 3. Тб/у ВР - имеются трудности реализации

- 53. Оценка доходности продукции предприятия на основе методов анализа безубыточности Группа 4 . Тб/у > V >

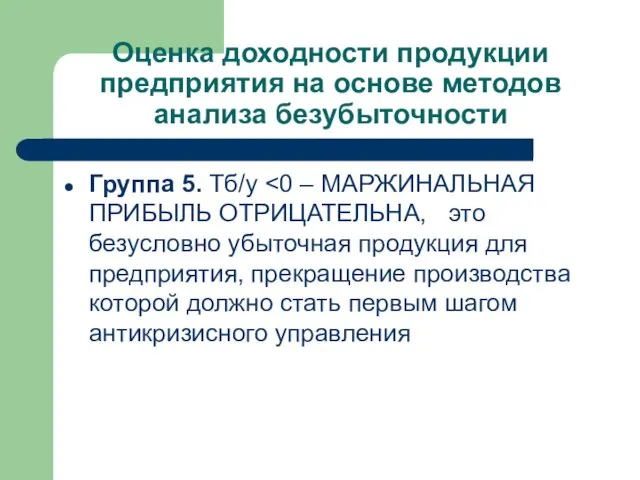

- 54. Оценка доходности продукции предприятия на основе методов анализа безубыточности Группа 5. Тб/у

- 55. Оценка доходности предприятия на основе методов анализа безубыточности

- 56. Оценка доходности предприятия на основе методов анализа безубыточности В условиях производственного и финансового кризиса особое внимание

- 57. Оценка доходности предприятия на основе методов анализа безубыточности Деловой или предпринимательский риск определяется прежде всего изменением

- 58. Оценка доходности продукции предприятия на основе методов анализа безубыточности Эффект операционного левериджа Операционный леверидж характеризует операционный

- 59. Оценка доходности продукции предприятия на основе методов анализа безубыточности

- 60. Оценка доходности продукции предприятия на основе методов анализа безубыточности Оценка операционного риска является обязательным элементом при

- 61. Оценка доходности продукции предприятия на основе методов анализа безубыточности

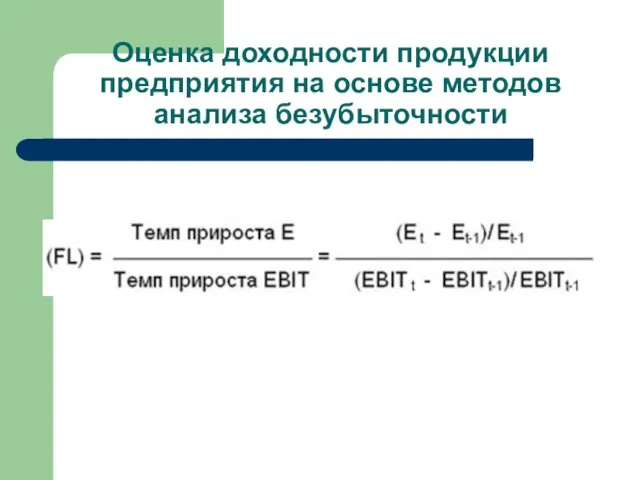

- 62. Оценка доходности предприятия на основе методов анализа безубыточности Определение эффекта финансового левериджа (финансового рычага) Очень часто

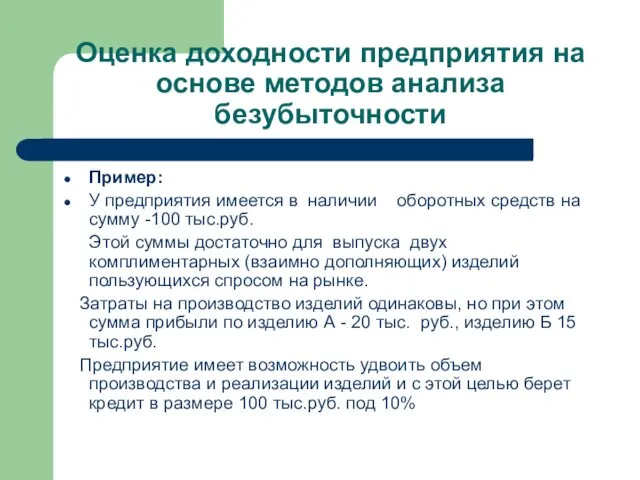

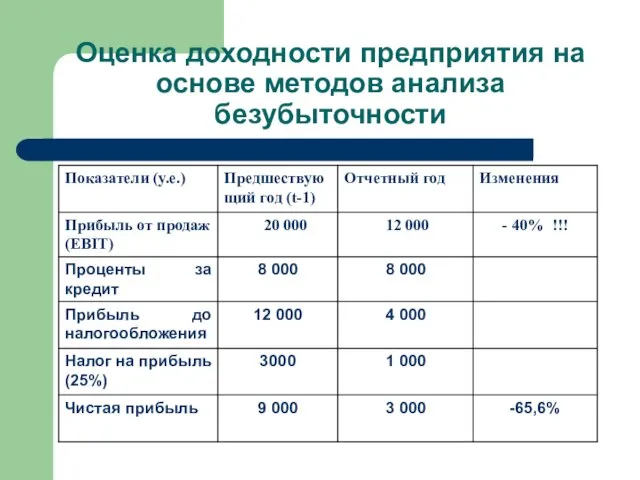

- 63. Оценка доходности предприятия на основе методов анализа безубыточности Пример: У предприятия имеется в наличии оборотных средств

- 64. Оценка доходности предприятия на основе методов анализа безубыточности Тогда показатели деятельности предприятия до и после привлечения

- 65. Оценка доходности предприятия на основе методов анализа безубыточности

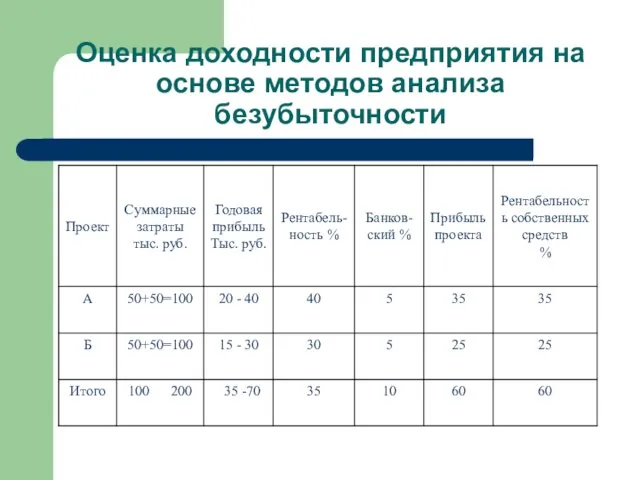

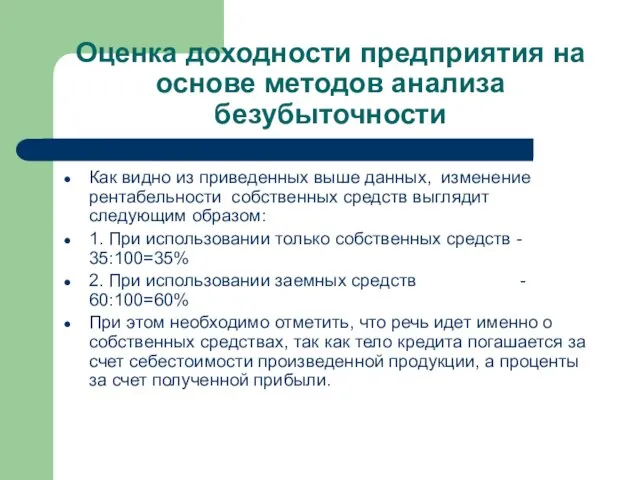

- 66. Оценка доходности предприятия на основе методов анализа безубыточности Как видно из приведенных выше данных, изменение рентабельности

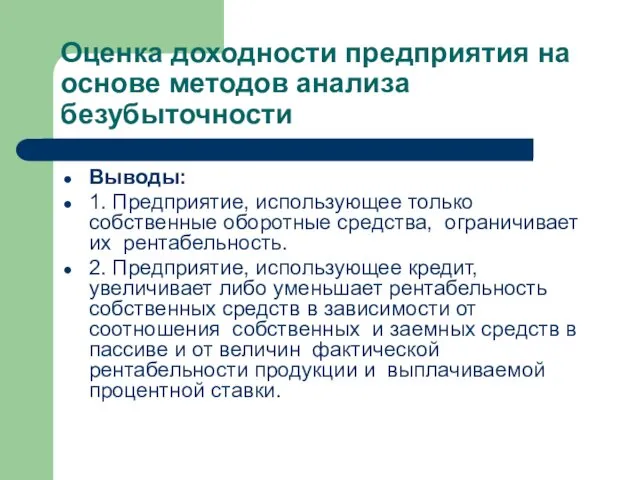

- 67. Оценка доходности предприятия на основе методов анализа безубыточности Выводы: 1. Предприятие, использующее только собственные оборотные средства,

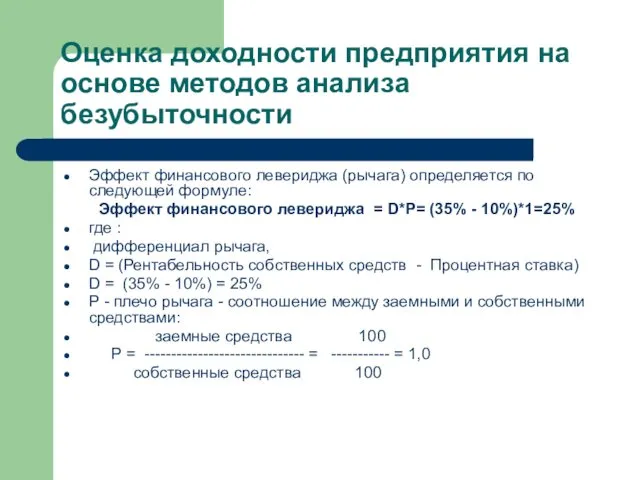

- 68. Оценка доходности предприятия на основе методов анализа безубыточности Эффект финансового левериджа (рычага) определяется по следующей формуле:

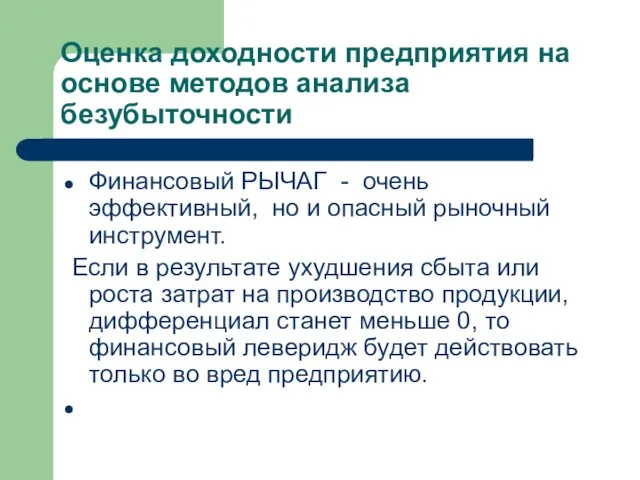

- 69. Оценка доходности предприятия на основе методов анализа безубыточности Финансовый РЫЧАГ - очень эффективный, но и опасный

- 70. Оценка доходности предприятия на основе методов анализа безубыточности Таким образом, наличие банковских кредитов, даже больших, не

- 71. Оценка доходности продукции предприятия на основе методов анализа безубыточности Финансовый леверидж отражает ТАКЖЕ финансовый риск связанный

- 72. Оценка доходности предприятия на основе методов анализа безубыточности

- 73. Оценка доходности продукции предприятия на основе методов анализа безубыточности Показатель финансового левериджа сходен с показателем операционного

- 74. Оценка доходности продукции предприятия на основе методов анализа безубыточности

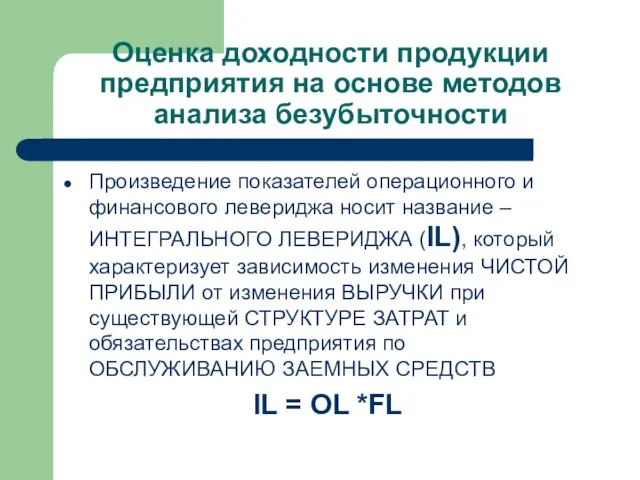

- 75. Оценка доходности продукции предприятия на основе методов анализа безубыточности Произведение показателей операционного и финансового левериджа носит

- 76. Оценка доходности продукции предприятия на основе методов анализа безубыточности Использование методов анализа безубыточности для принятия управленческих

- 77. Оценка доходности продукции предприятия на основе методов анализа безубыточности

- 78. Оценка доходности продукции предприятия на основе методов анализа безубыточности

- 79. Оценка доходности продукции предприятия на основе методов анализа безубыточности Использование в экономических обоснованиях только показателей себестоимости

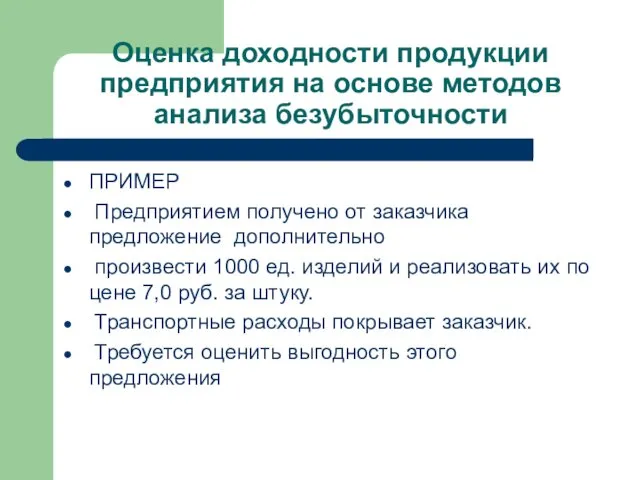

- 80. Оценка доходности продукции предприятия на основе методов анализа безубыточности ПРИМЕР Предприятием получено от заказчика предложение дополнительно

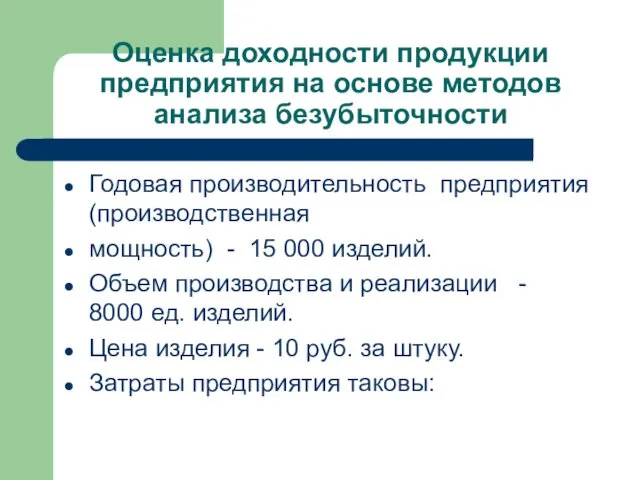

- 81. Оценка доходности продукции предприятия на основе методов анализа безубыточности Годовая производительность предприятия (производственная мощность) - 15

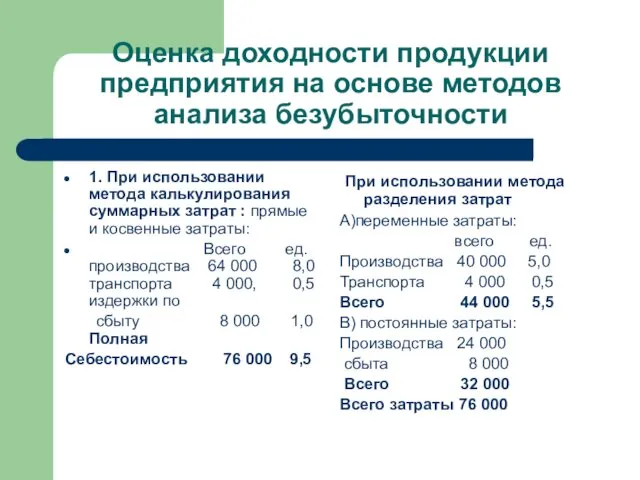

- 82. Оценка доходности продукции предприятия на основе методов анализа безубыточности 1. При использовании метода калькулирования суммарных затрат

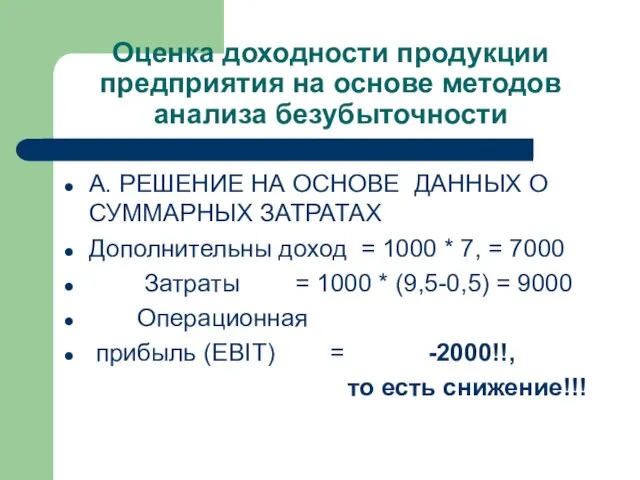

- 83. Оценка доходности продукции предприятия на основе методов анализа безубыточности А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ

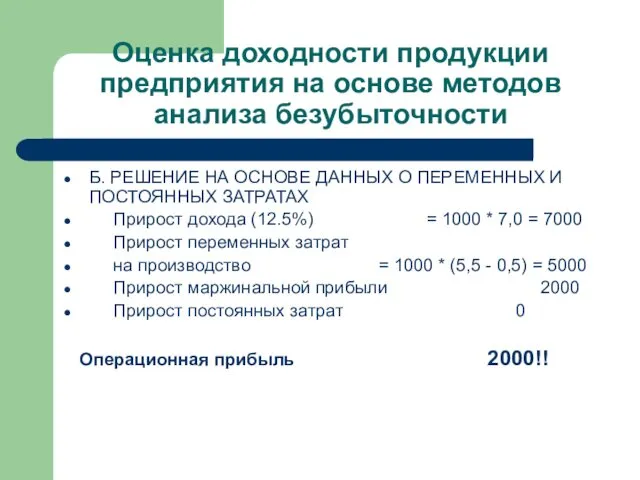

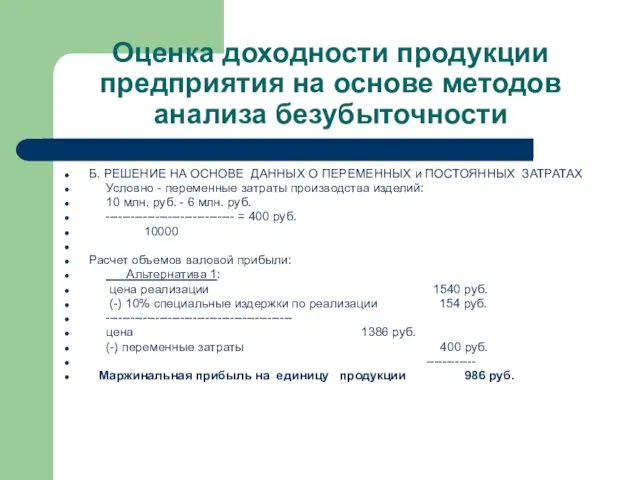

- 84. Оценка доходности продукции предприятия на основе методов анализа безубыточности Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ

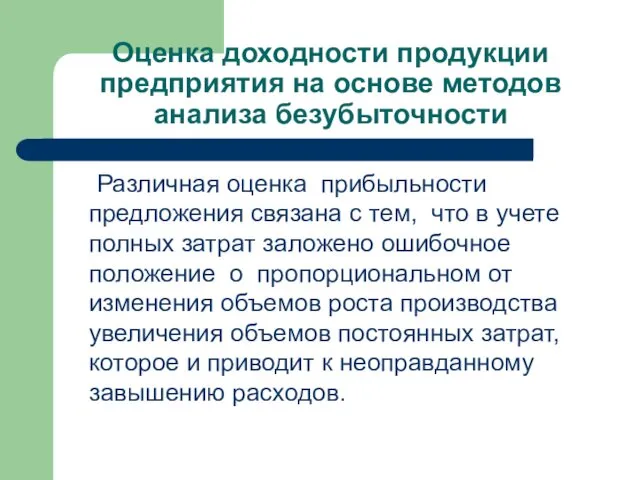

- 85. Оценка доходности продукции предприятия на основе методов анализа безубыточности Различная оценка прибыльности предложения связана с тем,

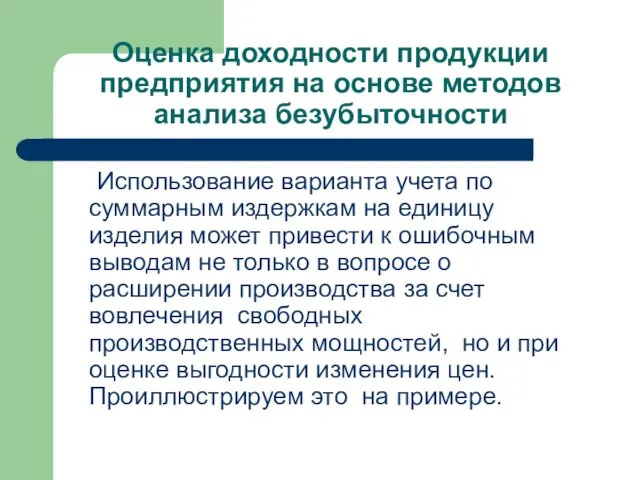

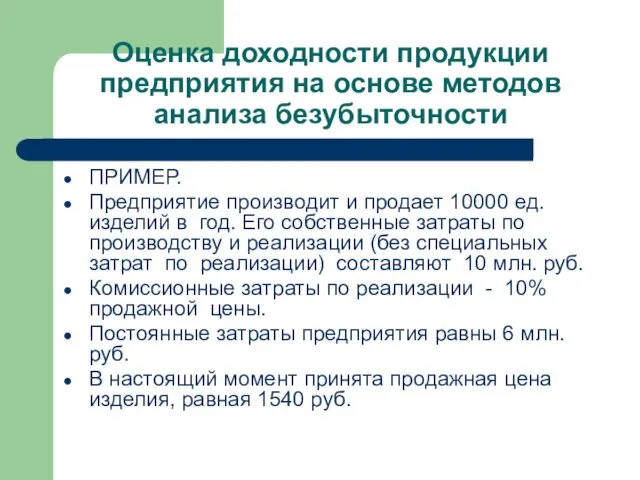

- 86. Оценка доходности продукции предприятия на основе методов анализа безубыточности Использование варианта учета по суммарным издержкам на

- 87. Оценка доходности продукции предприятия на основе методов анализа безубыточности ПРИМЕР. Предприятие производит и продает 10000 ед.

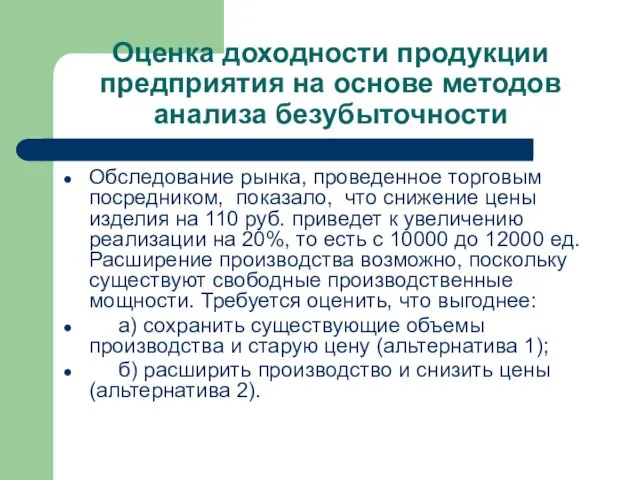

- 88. Оценка доходности продукции предприятия на основе методов анализа безубыточности Обследование рынка, проведенное торговым посредником, показало, что

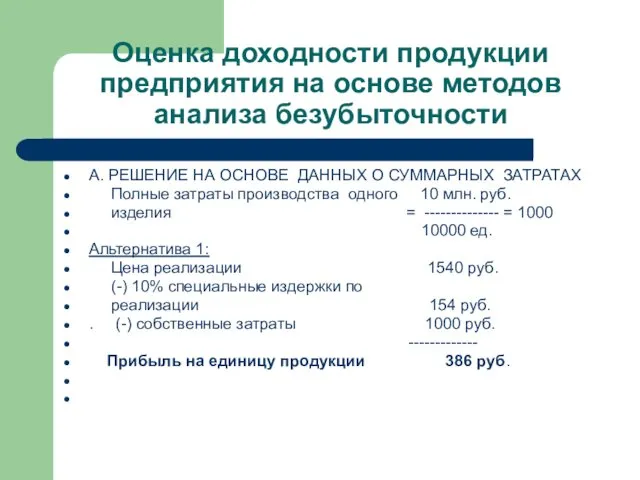

- 89. Оценка доходности продукции предприятия на основе методов анализа безубыточности А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ

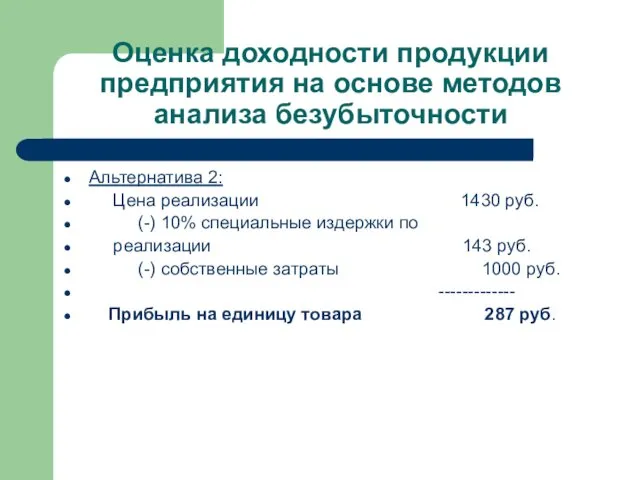

- 90. Оценка доходности продукции предприятия на основе методов анализа безубыточности Альтернатива 2: Цена реализации 1430 руб. (-)

- 91. Оценка доходности продукции предприятия на основе методов анализа безубыточности Сравнение суммы прибыли альтернатива 1: 10000 *

- 92. Оценка доходности продукции предприятия на основе методов анализа безубыточности Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ

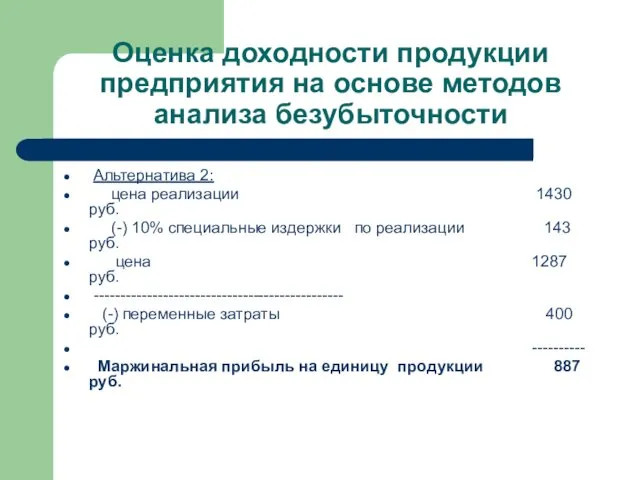

- 93. Оценка доходности продукции предприятия на основе методов анализа безубыточности Альтернатива 2: цена реализации 1430 руб. (-)

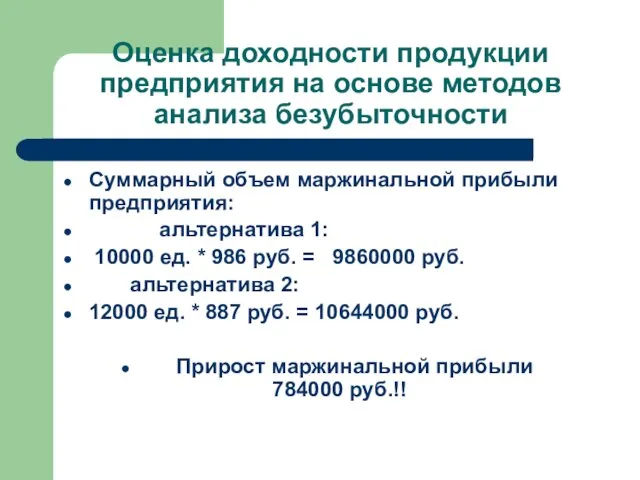

- 94. Оценка доходности продукции предприятия на основе методов анализа безубыточности Суммарный объем маржинальной прибыли предприятия: альтернатива 1:

- 96. Скачать презентацию

Информационное обеспечение финансового анализа

Информация финансового характера, или информационная база, является основой

Информационное обеспечение финансового анализа

Информация финансового характера, или информационная база, является основой

Информационное обеспечение финансового анализа

Все информационные ресурсы можно сгруппировать в пять крупных

Информационное обеспечение финансового анализа

Все информационные ресурсы можно сгруппировать в пять крупных

Информационное обеспечение финансового анализа

Первый блок включает в себя законы, постановления, указы,

Информационное обеспечение финансового анализа

Первый блок включает в себя законы, постановления, указы,

Информационное обеспечение финансового анализа

Во второй блок входят нормативные документы государственных органов

Информационное обеспечение финансового анализа

Во второй блок входят нормативные документы государственных органов

Информационное обеспечение финансового анализа

В третьем блоке обособлены данные системы бухгалтерского учета

Информационное обеспечение финансового анализа

В третьем блоке обособлены данные системы бухгалтерского учета

Информационное обеспечение финансового анализа

В первый массив входит регулярно публикуемая официальная статистика,

Информационное обеспечение финансового анализа

В первый массив входит регулярно публикуемая официальная статистика,

Информационное обеспечение финансового анализа

Во втором массиве накапливается статистические данные по предприятию

Информационное обеспечение финансового анализа

Во втором массиве накапливается статистические данные по предприятию

Информационное обеспечение финансового анализа

В пятом блоке представлены информационные ресурсы, условно названные

Информационное обеспечение финансового анализа

В пятом блоке представлены информационные ресурсы, условно названные

Информационное обеспечение финансового анализа

Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ

Информационное обеспечение финансового анализа

Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ

Информационное обеспечение финансового анализа

Прежде всего на основе первичной бухгалтерской отчетности формируется

Информационное обеспечение финансового анализа

Прежде всего на основе первичной бухгалтерской отчетности формируется

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

ФИНАНСОВЫЙ

(внешний)

УЧЕТ

Информационное обеспечение финансового анализа

ФИНАНСОВЫЙ

(внешний)

УЧЕТ

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

Финансы организации

Лекция 2. Анализ доходности

Финансы организации

Лекция 2. Анализ доходности

АНАЛИЗ ДОХОДНОСТИ

В условиях рыночного производства два основных параметра характеризуют финансовые возможности

АНАЛИЗ ДОХОДНОСТИ

В условиях рыночного производства два основных параметра характеризуют финансовые возможности

АНАЛИЗ ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

АНАЛИЗ ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

АНАЛИЗ ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

АНАЛИЗ ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

Отчет о прибылях и убытках

Отчет о прибылях и убытках предприятия

Отчет о прибылях и убытках

Отчет о прибылях и убытках предприятия

Отчет о прибылях и убытках

Объем продаж : денежные средства поступающие от

Отчет о прибылях и убытках

Объем продаж : денежные средства поступающие от

Отчет о прибылях и убытках

Валовая прибыль предприятия, рассчитываемая как разность между

Отчет о прибылях и убытках

Валовая прибыль предприятия, рассчитываемая как разность между

Отчет о прибылях и убытках

ВАЛОВАЯ ПРИБЫЛЬ

- административно-управленческие

-

Отчет о прибылях и убытках

ВАЛОВАЯ ПРИБЫЛЬ

- административно-управленческие

-

Отчет о прибылях и убытках

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) (

Отчет о прибылях и убытках

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) (

Отчет о прибылях и убытках

Операционная прибыль ( EBIT ) и прибыль

Отчет о прибылях и убытках

Операционная прибыль ( EBIT ) и прибыль

Отчет о прибылях и убытках

Показатель EBIT используется банками для окончательного решения

Отчет о прибылях и убытках

Показатель EBIT используется банками для окончательного решения

Отчет о прибылях и убытках

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

(

Отчет о прибылях и убытках

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

(

Отчет о прибылях и убытках

Важным показателем является показатель нераспределенной прибыли -

Отчет о прибылях и убытках

Важным показателем является показатель нераспределенной прибыли -

Анализ доходности предприятия на основе отчета о прибылях и убытках

При

Анализ доходности предприятия на основе отчета о прибылях и убытках

При

Анализ доходности предприятия на основе отчета о прибылях и убытках

2.Суть ВЕРТИКАЛЬНОГО

Анализ доходности предприятия на основе отчета о прибылях и убытках

2.Суть ВЕРТИКАЛЬНОГО

Анализ доходности предприятия на основе отчета о прибылях и убытках

НА практике,

Анализ доходности предприятия на основе отчета о прибылях и убытках

НА практике,

ФИНАНСЫ ОРГАНИЗАЦИИ

Лекция 4. Анализ доходности предприятия

на основе данных управленческого учета

ФИНАНСЫ ОРГАНИЗАЦИИ

Лекция 4. Анализ доходности предприятия

на основе данных управленческого учета

Оценка доходности предприятия на основе методов анализа безубыточности

В основе методов анализа

Оценка доходности предприятия на основе методов анализа безубыточности

В основе методов анализа

Оценка доходности предприятия на основе методов анализа безубыточности

На основе проведенного разделения,

Оценка доходности предприятия на основе методов анализа безубыточности

На основе проведенного разделения,

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

Определить точку безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

Определить точку безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Решение:

Если принять

Оценка доходности предприятия на основе методов анализа безубыточности

Решение:

Если принять

Оценка доходности предприятия на основе методов анализа безубыточности

Отсюда можно вывести общие

Оценка доходности предприятия на основе методов анализа безубыточности

Отсюда можно вывести общие

Оценка доходности предприятия на основе методов анализа безубыточности

Если мы хотим определить

Оценка доходности предприятия на основе методов анализа безубыточности

Если мы хотим определить

Оценка доходности предприятия на основе методов анализа безубыточности

Разница между достигнутым фактическим

Оценка доходности предприятия на основе методов анализа безубыточности

Разница между достигнутым фактическим

Оценка доходности предприятия на основе методов анализа безубыточности

Если выручка от реализации

Оценка доходности предприятия на основе методов анализа безубыточности

Если выручка от реализации

Оценка доходности предприятия на основе методов анализа безубыточности

Определение точки безубыточности в

Оценка доходности предприятия на основе методов анализа безубыточности

Определение точки безубыточности в

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

Анализа безубыточности продукции

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

Анализа безубыточности продукции

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Оба товара в

Оценка доходности предприятия на основе методов анализа безубыточности

Оба товара в

Оценка доходности предприятия на основе методов анализа безубыточности

Доля постоянных затрат, которая

Оценка доходности предприятия на основе методов анализа безубыточности

Доля постоянных затрат, которая

Оценка доходности предприятия на основе методов анализа безубыточности

Отсюда точка безубыточности по

Оценка доходности предприятия на основе методов анализа безубыточности

Отсюда точка безубыточности по

Оценка доходности предприятия на основе методов анализа безубыточности

ВЫВОДЫ:

1. Объемы производства Изделия

Оценка доходности предприятия на основе методов анализа безубыточности

ВЫВОДЫ:

1. Объемы производства Изделия

Оценка доходности предприятия на основе методов анализа безубыточности

2. Объемы производства

Оценка доходности предприятия на основе методов анализа безубыточности

2. Объемы производства

Оценка доходности предприятия на основе методов анализа безубыточности

В связи с этим,

Оценка доходности предприятия на основе методов анализа безубыточности

В связи с этим,

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Анализ безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Анализ безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 1 .

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 1 .

Оценка доходности предприятия на основе методов анализа безубыточности

Группа 2. Тб/у <

Оценка доходности предприятия на основе методов анализа безубыточности

Группа 2. Тб/у <

Оценка доходности предприятия на основе методов анализа безубыточности

Группа 3. Тб/у <

Оценка доходности предприятия на основе методов анализа безубыточности

Группа 3. Тб/у <

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 4 .

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 4 .

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 5. Тб/у

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 5. Тб/у

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

В условиях производственного и

Оценка доходности предприятия на основе методов анализа безубыточности

В условиях производственного и

Оценка доходности предприятия на основе методов анализа безубыточности

Деловой или предпринимательский риск

Оценка доходности предприятия на основе методов анализа безубыточности

Деловой или предпринимательский риск

Оценка доходности продукции предприятия на основе методов анализа безубыточности

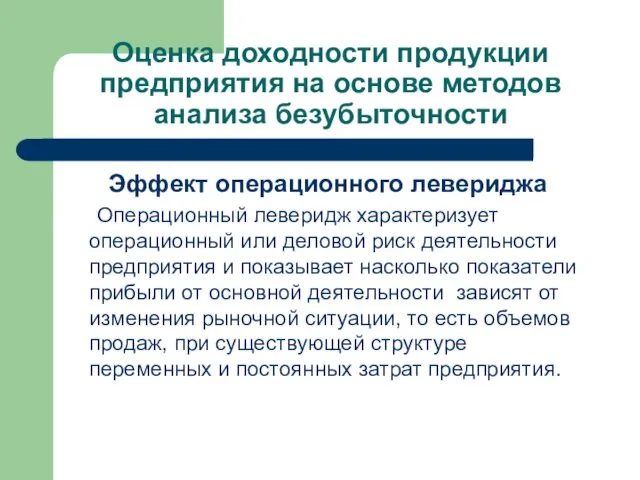

Эффект операционного левериджа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Эффект операционного левериджа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

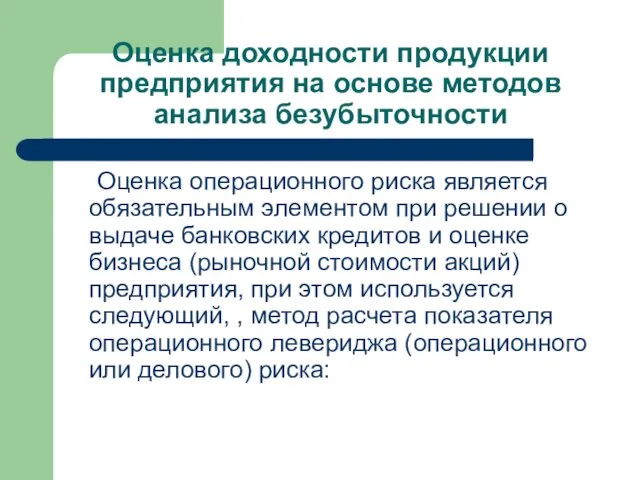

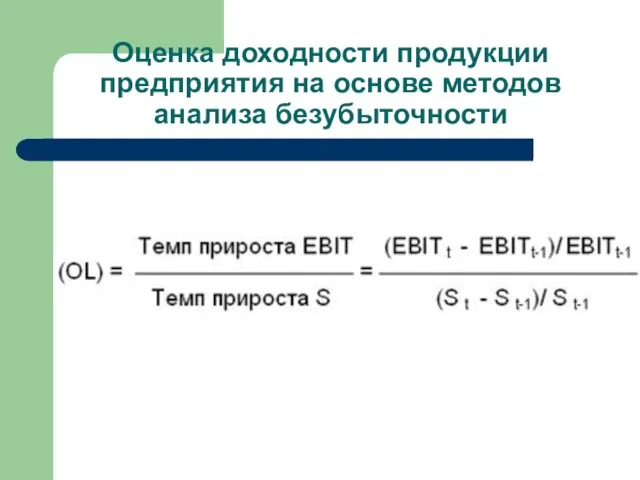

Оценка операционного

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка операционного

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Определение эффекта финансового

Оценка доходности предприятия на основе методов анализа безубыточности

Определение эффекта финансового

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

У предприятия имеется в

Оценка доходности предприятия на основе методов анализа безубыточности

Пример:

У предприятия имеется в

Оценка доходности предприятия на основе методов анализа безубыточности

Тогда показатели деятельности

Оценка доходности предприятия на основе методов анализа безубыточности

Тогда показатели деятельности

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Как видно из приведенных

Оценка доходности предприятия на основе методов анализа безубыточности

Как видно из приведенных

Оценка доходности предприятия на основе методов анализа безубыточности

Выводы:

1. Предприятие, использующее

Оценка доходности предприятия на основе методов анализа безубыточности

Выводы:

1. Предприятие, использующее

Оценка доходности предприятия на основе методов анализа безубыточности

Эффект финансового левериджа (рычага)

Оценка доходности предприятия на основе методов анализа безубыточности

Эффект финансового левериджа (рычага)

Оценка доходности предприятия на основе методов анализа безубыточности

Финансовый РЫЧАГ - очень

Оценка доходности предприятия на основе методов анализа безубыточности

Финансовый РЫЧАГ - очень

Оценка доходности предприятия на основе методов анализа безубыточности

Таким образом, наличие банковских

Оценка доходности предприятия на основе методов анализа безубыточности

Таким образом, наличие банковских

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Финансовый леверидж отражает

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Финансовый леверидж отражает

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Показатель финансового левериджа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Показатель финансового левериджа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Произведение показателей операционного

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Произведение показателей операционного

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование методов анализа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование методов анализа

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование в экономических

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование в экономических

Оценка доходности продукции предприятия на основе методов анализа безубыточности

ПРИМЕР

Предприятием получено

Оценка доходности продукции предприятия на основе методов анализа безубыточности

ПРИМЕР

Предприятием получено

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Годовая производительность предприятия

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Годовая производительность предприятия

Оценка доходности продукции предприятия на основе методов анализа безубыточности

1. При использовании

Оценка доходности продукции предприятия на основе методов анализа безубыточности

1. При использовании

Оценка доходности продукции предприятия на основе методов анализа безубыточности

А. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

А. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Б. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Б. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Различная оценка прибыльности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Различная оценка прибыльности

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование варианта учета

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Использование варианта учета

Оценка доходности продукции предприятия на основе методов анализа безубыточности

ПРИМЕР.

Предприятие производит и

Оценка доходности продукции предприятия на основе методов анализа безубыточности

ПРИМЕР.

Предприятие производит и

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Обследование рынка, проведенное

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Обследование рынка, проведенное

Оценка доходности продукции предприятия на основе методов анализа безубыточности

А. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

А. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Альтернатива 2:

Цена

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Альтернатива 2:

Цена

Оценка доходности продукции предприятия на основе методов анализа безубыточности

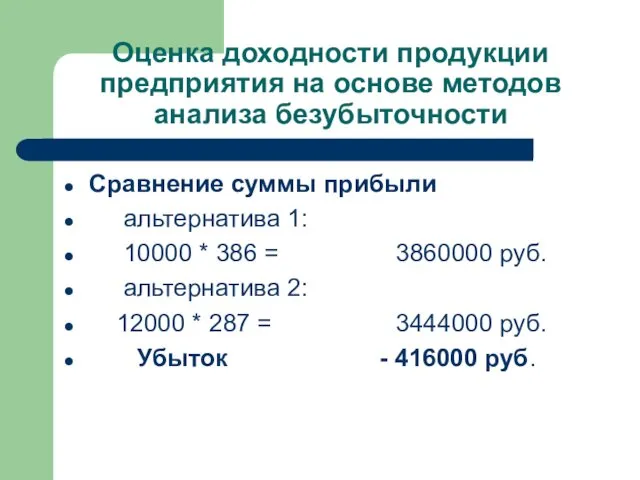

Сравнение суммы прибыли

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Сравнение суммы прибыли

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Б. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Б. РЕШЕНИЕ НА

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Альтернатива 2:

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Альтернатива 2:

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Суммарный объем маржинальной

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Суммарный объем маржинальной

Презентация к уроку истории и культуры Санкт-Петербурга в 7 классе Памятники воинской славы в Санкт-Петербурге: Северная война

Презентация к уроку истории и культуры Санкт-Петербурга в 7 классе Памятники воинской славы в Санкт-Петербурге: Северная война Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами

Напряженно-деформированное состояние оболочечных конструкций, выполненных из материалов с усложненными механическими свойствами действия с десятичными дробями

действия с десятичными дробями 20231110_master_klass

20231110_master_klass Основные формы рельефа. Горы суши

Основные формы рельефа. Горы суши Презентация электронной игры для интерактивной доски по развитию речи детей среднего возраста Назови одним словом. Презентация занятия для интерактивной доски по развитию речи (средняя группа) на тему: Электронная игра для детей среднего во

Презентация электронной игры для интерактивной доски по развитию речи детей среднего возраста Назови одним словом. Презентация занятия для интерактивной доски по развитию речи (средняя группа) на тему: Электронная игра для детей среднего во Урок технологии швейного дела

Урок технологии швейного дела презентацияСимволы России.

презентацияСимволы России. Авторалли по городам Математики

Авторалли по городам Математики Електронні таблиці Microsoft Excel

Електронні таблиці Microsoft Excel Санузлы. Концепция

Санузлы. Концепция Рандомизированные контролируемые клинически испытания

Рандомизированные контролируемые клинически испытания Ох уж эта математика

Ох уж эта математика Презентация к докладу Родительское собрание - методика подготовки и проведения

Презентация к докладу Родительское собрание - методика подготовки и проведения Портфолио студента. Рудковская Юлия Сергеевна

Портфолио студента. Рудковская Юлия Сергеевна Введение. Технический анализ. Исследование исторической динамики рынка. (Тема 7)

Введение. Технический анализ. Исследование исторической динамики рынка. (Тема 7) Олимпиада в Сочи 2014. Изготовление символа олимпиады в технике оригами.

Олимпиада в Сочи 2014. Изготовление символа олимпиады в технике оригами. Автоматизация звука [Р]

Автоматизация звука [Р] Урок-практическая работа.

Урок-практическая работа. Внешняя политика России в начале XIX века

Внешняя политика России в начале XIX века Мы за культуру мира против экстремизма

Мы за культуру мира против экстремизма Родительское собрание Развитие творческих способностей

Родительское собрание Развитие творческих способностей Исполнение исполнительных документов, обязывающих должника совершить определенные действия

Исполнение исполнительных документов, обязывающих должника совершить определенные действия Наноматериалы и нанотехнологии. Галогенидосеребряные светочувствительные материалы

Наноматериалы и нанотехнологии. Галогенидосеребряные светочувствительные материалы Страна Польша

Страна Польша Газовое пламя и его влияние на свойства сварного соединения

Газовое пламя и его влияние на свойства сварного соединения Нетрадиционная техника рисования в детском саду.

Нетрадиционная техника рисования в детском саду. Дальневосточный экономический район

Дальневосточный экономический район