- Финансы. Структура бюджетной системы

Содержание

- 2. Финансы Фина́нсы (от лат. financia — наличность, доход) — совокупность экономических отношений, возникающих в процессе формирования,

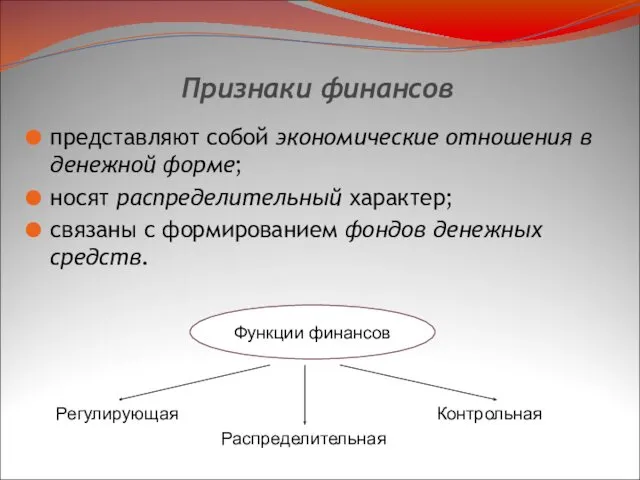

- 3. Признаки финансов представляют собой экономические отношения в денежной форме; носят распределительный характер; связаны с формированием фондов

- 4. Структура бюджетной системы Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве РФ, регулируемая

- 5. Основные функции бюджета: перераспределение внутреннего валового продукта и национального дохода; государственное регулирование и стимулирование экономики; финансовое

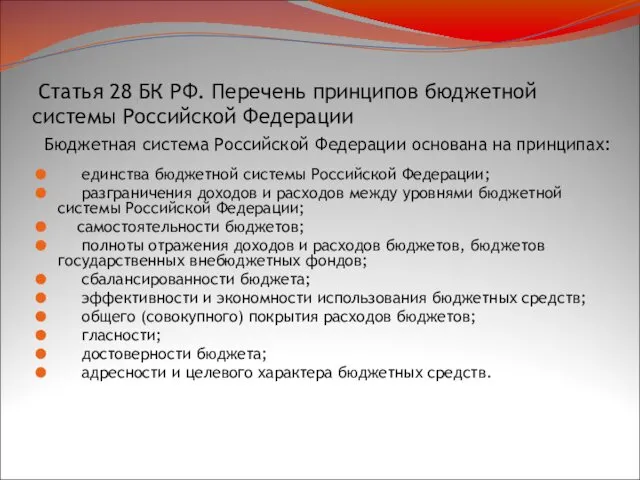

- 6. Статья 28 БК РФ. Перечень принципов бюджетной системы Российской Федерации Бюджетная система Российской Федерации основана на

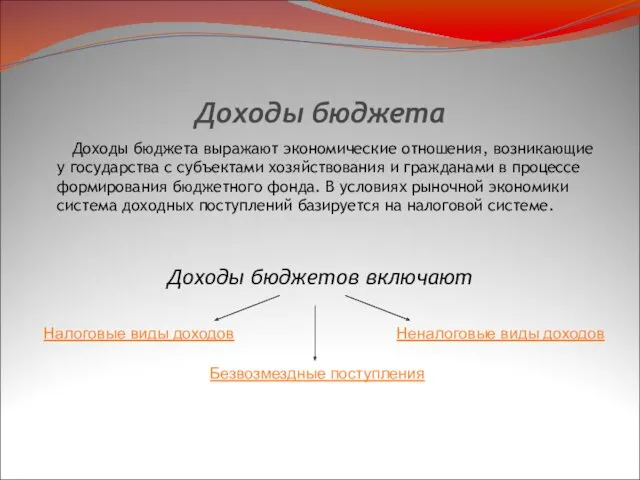

- 7. Доходы бюджета Доходы бюджета выражают экономические отношения, возникающие у государства с субъектами хозяйствования и гражданами в

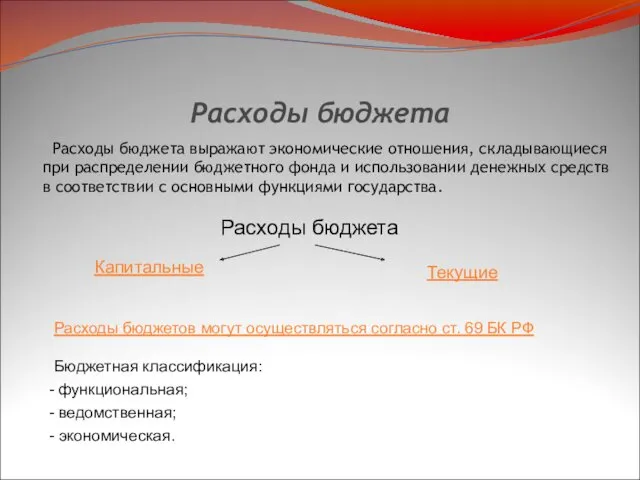

- 8. Расходы бюджета Расходы бюджета выражают экономические отношения, складывающиеся при распределении бюджетного фонда и использовании денежных средств

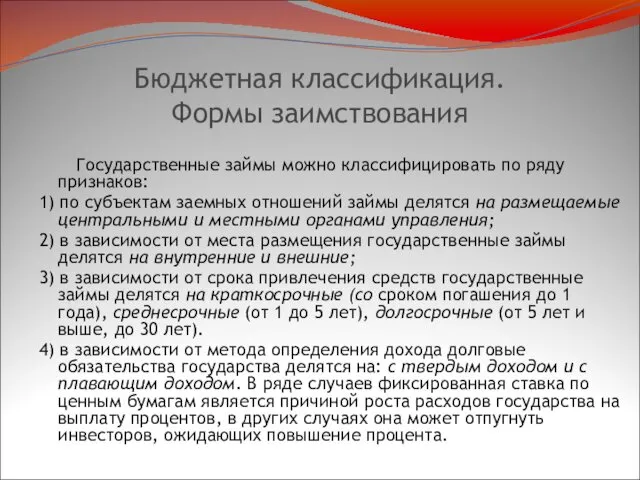

- 9. Бюджетная классификация. Формы заимствования Государственные займы можно классифицировать по ряду признаков: 1) по субъектам заемных отношений

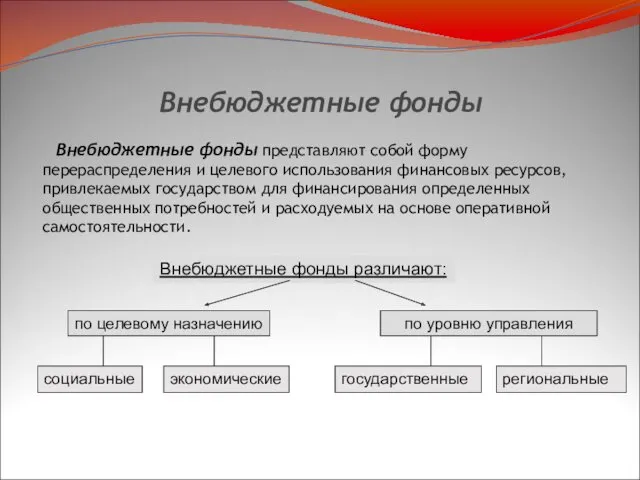

- 10. Внебюджетные фонды Внебюджетные фонды представляют собой форму перераспределения и целевого использования финансовых ресурсов, привлекаемых государством для

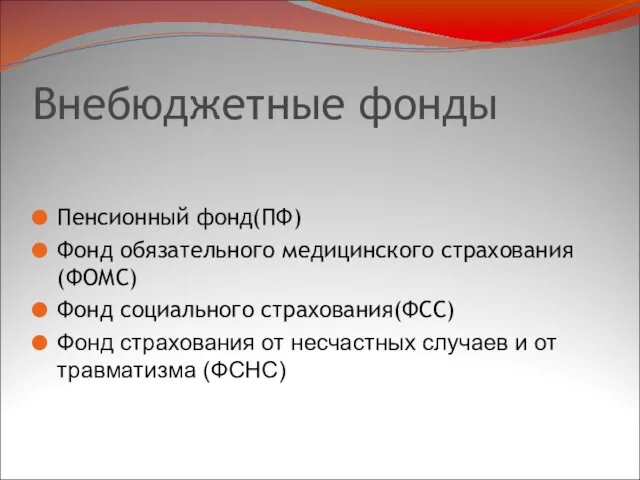

- 11. Внебюджетные фонды Пенсионный фонд(ПФ) Фонд обязательного медицинского страхования(ФОМС) Фонд социального страхования(ФСС) Фонд страхования от несчастных случаев

- 12. Рисковая Предупредительная Контрольная Сберегательная Функции страхования

- 14. Скачать презентацию

Финансы

Фина́нсы (от лат. financia — наличность, доход) — совокупность

Финансы

Фина́нсы (от лат. financia — наличность, доход) — совокупность

Признаки финансов

представляют собой экономические отношения в денежной форме;

носят распределительный характер;

связаны с

Признаки финансов

представляют собой экономические отношения в денежной форме;

носят распределительный характер;

связаны с

Структура бюджетной системы

Бюджетная система РФ – основанная на экономических отношениях

Структура бюджетной системы

Бюджетная система РФ – основанная на экономических отношениях

Основные функции бюджета:

перераспределение внутреннего валового продукта и национального дохода;

государственное регулирование и

Основные функции бюджета:

перераспределение внутреннего валового продукта и национального дохода;

государственное регулирование и

Статья 28 БК РФ. Перечень принципов бюджетной системы Российской Федерации

Статья 28 БК РФ. Перечень принципов бюджетной системы Российской Федерации

Доходы бюджета

Доходы бюджета выражают экономические отношения, возникающие у государства с

Доходы бюджета

Доходы бюджета выражают экономические отношения, возникающие у государства с

Расходы бюджета

Расходы бюджета выражают экономические отношения, складывающиеся при распределении бюджетного

Расходы бюджета

Расходы бюджета выражают экономические отношения, складывающиеся при распределении бюджетного

Бюджетная классификация.

Формы заимствования

Государственные займы можно классифицировать по ряду признаков:

1)

Бюджетная классификация.

Формы заимствования

Государственные займы можно классифицировать по ряду признаков:

1)

Внебюджетные фонды

Внебюджетные фонды представляют собой форму перераспределения и целевого использования

Внебюджетные фонды

Внебюджетные фонды представляют собой форму перераспределения и целевого использования

Внебюджетные фонды

Пенсионный фонд(ПФ)

Фонд обязательного медицинского страхования(ФОМС)

Фонд социального страхования(ФСС)

Фонд страхования от несчастных

Внебюджетные фонды

Пенсионный фонд(ПФ)

Фонд обязательного медицинского страхования(ФОМС)

Фонд социального страхования(ФСС)

Фонд страхования от несчастных

Рисковая

Предупредительная

Контрольная

Сберегательная

Функции страхования

Рисковая

Предупредительная

Контрольная

Сберегательная

Функции страхования

Работа с тревожными детьми

Работа с тревожными детьми Индивидуальная теория личности Альфреда Адлера

Индивидуальная теория личности Альфреда Адлера Экономика и особенности деятельности отраслей культуры

Экономика и особенности деятельности отраслей культуры Этапы развития исторического знания. Становление и развитие взглядов на мир. Периодизация всемирной истории

Этапы развития исторического знания. Становление и развитие взглядов на мир. Периодизация всемирной истории Состав числа из двух меньших чисел

Состав числа из двух меньших чисел Взаимосвязь биологических и социальных факторов в психическом развитии

Взаимосвязь биологических и социальных факторов в психическом развитии Pro-файл. Екатерина Смольянова

Pro-файл. Екатерина Смольянова мы против наркотиков

мы против наркотиков Общественное здоровье населения как экономическая категория. Здоровье населения. Медико-социальные аспекты здоровья

Общественное здоровье населения как экономическая категория. Здоровье населения. Медико-социальные аспекты здоровья Презентация проекта Прогулки с интересом

Презентация проекта Прогулки с интересом Последствия курения (кл.час)

Последствия курения (кл.час) История_Духовенство

История_Духовенство Й-Ї

Й-Ї Как путешествует письмо?

Как путешествует письмо? HAICTC el planeta es para nuestros hijos. BIOMASA primera fuente de energías renovables

HAICTC el planeta es para nuestros hijos. BIOMASA primera fuente de energías renovables Номинальные напряжения в системах электроснабжения городов

Номинальные напряжения в системах электроснабжения городов Нормативно-правовые документы и рекомендации, регламентирующие деятельность образовательных организаций

Нормативно-правовые документы и рекомендации, регламентирующие деятельность образовательных организаций Презентация Парциальные программы по театрализованной деятельности детей дошкольного возраста

Презентация Парциальные программы по театрализованной деятельности детей дошкольного возраста Основы оперативной техники

Основы оперативной техники Препарат Райкат старт

Препарат Райкат старт Объектно-ориентированное программирование. Обзор среды разработки Visual Studio .NET

Объектно-ориентированное программирование. Обзор среды разработки Visual Studio .NET Духовно – нравственное и патриотическое воспитание детей дошкольного возраста посредством использования устного народного творчества: фольклор.

Духовно – нравственное и патриотическое воспитание детей дошкольного возраста посредством использования устного народного творчества: фольклор. Юность. Николай Алексеевич Некрасов

Юность. Николай Алексеевич Некрасов Атомные электростанции (АЭС)

Атомные электростанции (АЭС) Единый орфографический режим в начальной школе

Единый орфографический режим в начальной школе Виды биопсий

Виды биопсий Счастливейшая женщина планеты. С юбилеем

Счастливейшая женщина планеты. С юбилеем E-waste

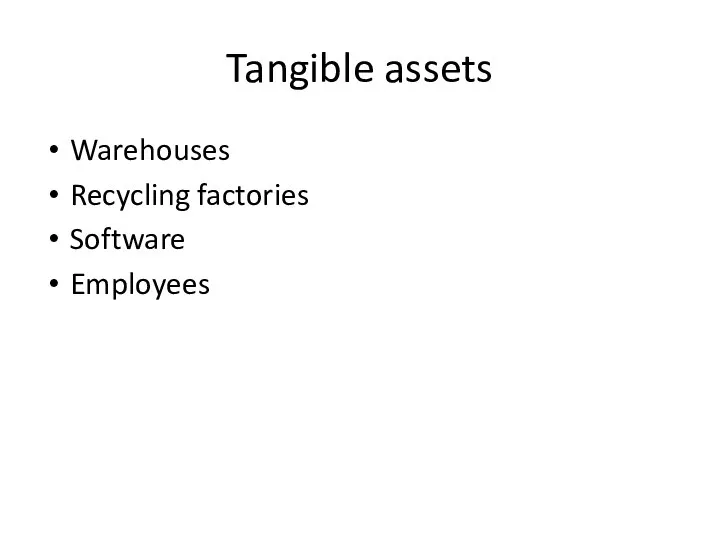

E-waste