- Государственные финансы

Содержание

- 2. Финансовые функции современного государства Оборонная функция Экономическая функция (создание и управление государственным сектором в экономике, программирование

- 3. Поддержание качества окружающей среды Контрольная функция Обеспечение общественных благ и услуг (содержание городского хозяйства, общественного транспорта,

- 4. Финансовая система - это совокупность финансовых звеньев, обеспечивающих государству выполнение его экономических и политических функций Четыре

- 5. ГОСБЮДЖЕТ финансовый план образования и использования денежного фонда государства. Утверждается высшей законодательной властью страны. За его

- 6. Госбюджет состоит из двух взаимосвязанных частей Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности

- 7. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ Источники доходной части: прямые и косвенные налоги, (от 80% до 90%, подоходный налог, налог

- 8. Доходная часть = расходной баланс дохода Расходная часть > доходной бюджетный дефицит Причины: спад производства, завышенные

- 9. Местные финансы местные денежные фонды, за счет которых финансируется деятельность местных органов власти на уровне штатов,

- 10. Составные части местных финансов: местные бюджеты, местные фонды специального назначения финансы муниципальных предприятий

- 11. Доходная часть местного бюджета формируется: за счет налоговых поступлений, части прибыли предприятий, являющихся собственностью местных органов

- 12. Государственные дотации местному бюджету: субсидия — это дотация общего назначения (местные органы власти имеют право использовать

- 13. Основной источник финансов государственных предприятий определяется взаимоотношениями с центральным правительством: с одной стороны, они обязаны платить

- 14. Внебюджетные или целевые фонды тесно примыкают к бюджету, но в бюджет не включаются находятся в распоряжении

- 15. Налоги платежи, которые в обязательном порядке уплачивают в доход государства юридические и физические лица. Функции налогов:

- 16. Налоговые системы Прогрессивная система — метод взимания налогов, при котором ставка налога возрастает по мере роста

- 17. Виды налогов Прямые налоги —на доходы и имущество. Эти налоги взимаются с конкретного физического или юридического

- 18. Налоговые льготы выражаются в понижении ставок, в отсрочке уплаты налога полном освобождении от него.

- 19. Кривая Лаффера R Y Оптимальный размер налоговых ставок (R1) обеспечивает максимальные поступления в государственный бюджет (Y1).

- 20. Современные принципы налогообложения Уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика, т. е. уровня доходов

- 22. Скачать презентацию

Финансовые функции современного государства

Оборонная функция

Экономическая функция (создание и управление государственным сектором

Финансовые функции современного государства

Оборонная функция

Экономическая функция (создание и управление государственным сектором

Поддержание качества окружающей среды

Контрольная функция

Обеспечение общественных благ и услуг (содержание

Поддержание качества окружающей среды

Контрольная функция

Обеспечение общественных благ и услуг (содержание

Финансовая система - это

совокупность финансовых звеньев, обеспечивающих государству выполнение его экономических

Финансовая система - это

совокупность финансовых звеньев, обеспечивающих государству выполнение его экономических

ГОСБЮДЖЕТ

финансовый план образования и использования денежного фонда государства.

Утверждается высшей

ГОСБЮДЖЕТ

финансовый план образования и использования денежного фонда государства.

Утверждается высшей

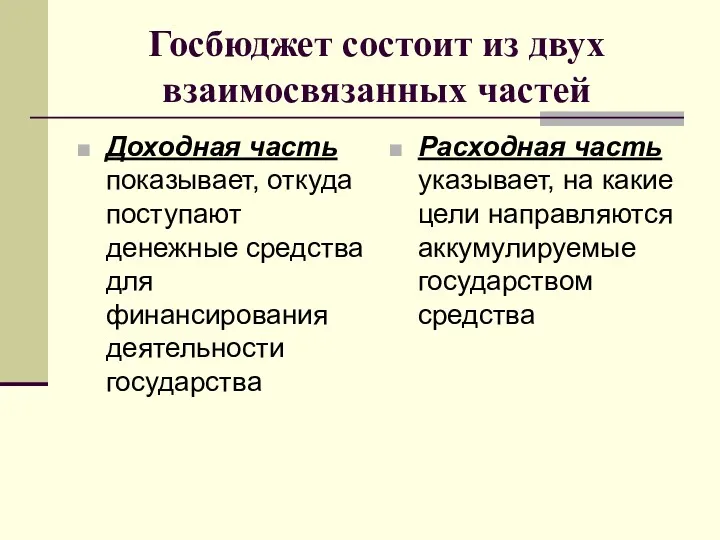

Госбюджет состоит из двух взаимосвязанных частей

Доходная часть показывает, откуда поступают денежные

Госбюджет состоит из двух взаимосвязанных частей

Доходная часть показывает, откуда поступают денежные

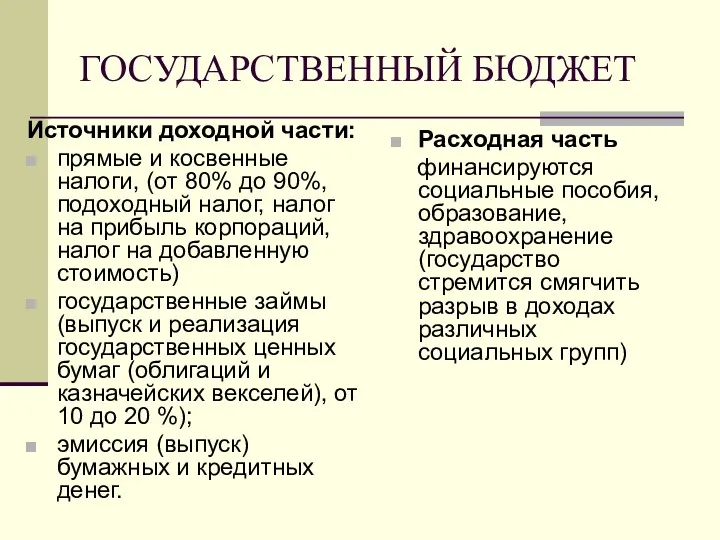

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Источники доходной части:

прямые и косвенные налоги, (от 80% до 90%,

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Источники доходной части:

прямые и косвенные налоги, (от 80% до 90%,

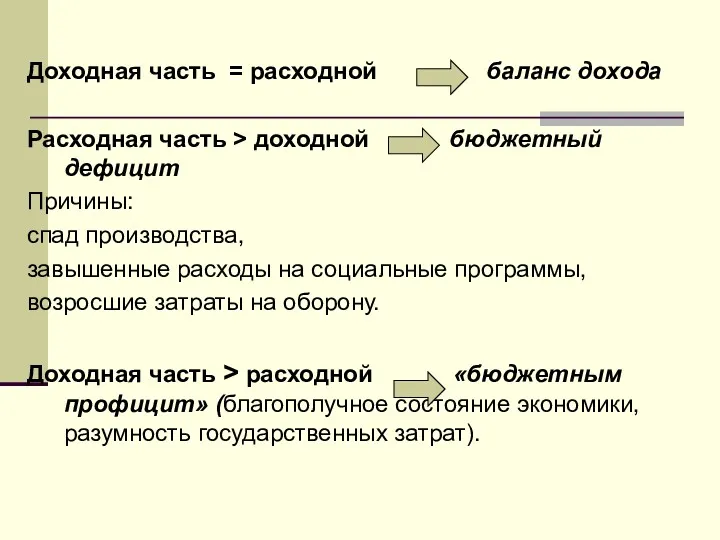

Доходная часть = расходной баланс дохода

Расходная часть > доходной бюджетный дефицит

Причины:

Доходная часть = расходной баланс дохода

Расходная часть > доходной бюджетный дефицит

Причины:

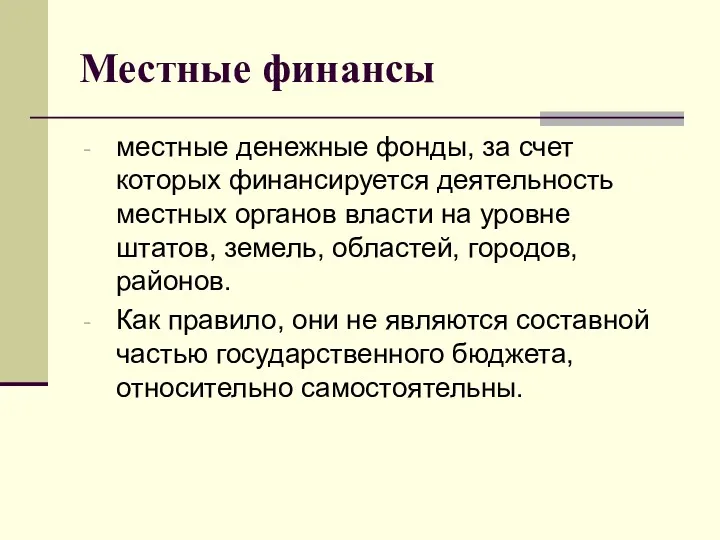

Местные финансы

местные денежные фонды, за счет которых финансируется деятельность местных органов

Местные финансы

местные денежные фонды, за счет которых финансируется деятельность местных органов

Составные части местных финансов:

местные бюджеты,

местные фонды специального назначения

финансы муниципальных предприятий

Составные части местных финансов:

местные бюджеты,

местные фонды специального назначения

финансы муниципальных предприятий

Доходная часть местного бюджета формируется:

за счет налоговых поступлений,

части прибыли предприятий,

Доходная часть местного бюджета формируется:

за счет налоговых поступлений,

части прибыли предприятий,

Государственные дотации местному бюджету:

субсидия — это дотация общего назначения (местные органы

Государственные дотации местному бюджету:

субсидия — это дотация общего назначения (местные органы

Основной источник финансов государственных предприятий определяется взаимоотношениями с центральным правительством:

с

Основной источник финансов государственных предприятий определяется взаимоотношениями с центральным правительством:

с

Внебюджетные или целевые фонды

тесно примыкают к бюджету, но в бюджет не

Внебюджетные или целевые фонды

тесно примыкают к бюджету, но в бюджет не

Налоги

платежи, которые в обязательном порядке уплачивают в доход государства

Налоги

платежи, которые в обязательном порядке уплачивают в доход государства

Налоговые системы

Прогрессивная система — метод взимания налогов, при котором ставка налога

Налоговые системы

Прогрессивная система — метод взимания налогов, при котором ставка налога

Виды налогов

Прямые налоги —на доходы и имущество. Эти налоги взимаются с

Виды налогов

Прямые налоги —на доходы и имущество. Эти налоги взимаются с

Налоговые льготы

выражаются

в понижении ставок,

в отсрочке уплаты налога

полном освобождении

Налоговые льготы

выражаются

в понижении ставок,

в отсрочке уплаты налога

полном освобождении

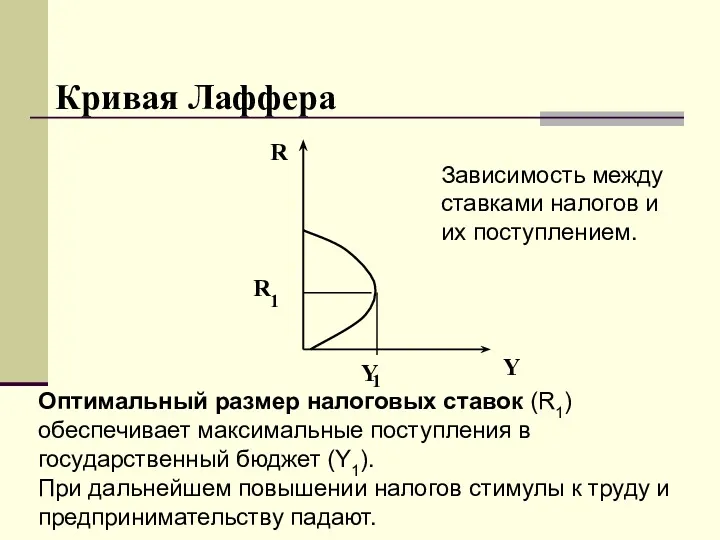

Кривая Лаффера

R

Y

Оптимальный размер налоговых ставок (R1) обеспечивает максимальные поступления в государственный

Кривая Лаффера

R

Y

Оптимальный размер налоговых ставок (R1) обеспечивает максимальные поступления в государственный

Современные принципы налогообложения

Уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика,

Современные принципы налогообложения

Уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика,

Magic spells from Harry Potter

Magic spells from Harry Potter Презентация Кубанский казачий хор

Презентация Кубанский казачий хор Обобщающий урок по теме Классы неорганических веществ Автор Попова Оксана Владимировна

Обобщающий урок по теме Классы неорганических веществ Автор Попова Оксана Владимировна Борьба России со Швецией

Борьба России со Швецией Строительные растворы

Строительные растворы Психологические и педагогические аспекты образования лиц с нарушением зрения

Психологические и педагогические аспекты образования лиц с нарушением зрения Последовательное соединение проводников

Последовательное соединение проводников Презентация по краеведению на тему: Спасибо деду за победу

Презентация по краеведению на тему: Спасибо деду за победу Миграции. Размещение населения.

Миграции. Размещение населения. Речевые ошибки и коммуникативный подход

Речевые ошибки и коммуникативный подход Биологическая очистка сточных вод

Биологическая очистка сточных вод Подвесной сад кокодема

Подвесной сад кокодема Конкурсная исследовательская работа ученика.

Конкурсная исследовательская работа ученика. Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа

Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа План конспект занятия по рисованию

План конспект занятия по рисованию Бычок из сена

Бычок из сена Методическая разработка. Презентация Дети - герои войны!

Методическая разработка. Презентация Дети - герои войны! Религия Древнего Египта

Религия Древнего Египта Глобальные угрозы XXI века

Глобальные угрозы XXI века Обмен веществ

Обмен веществ Состав и геохимия земной коры

Состав и геохимия земной коры Устройство токарного станка СТД-120

Устройство токарного станка СТД-120 Рождество Христово. История праздника

Рождество Христово. История праздника Рангоут и такелаж корабля (судна)

Рангоут и такелаж корабля (судна) презентация к уроку краеведения

презентация к уроку краеведения Монтаж электрического оборудования

Монтаж электрического оборудования Алгоритмы сортировки

Алгоритмы сортировки презентация дидактической игры по нравственно-патриотическому воспитанию

презентация дидактической игры по нравственно-патриотическому воспитанию