- Инвестиционная собственность

Содержание

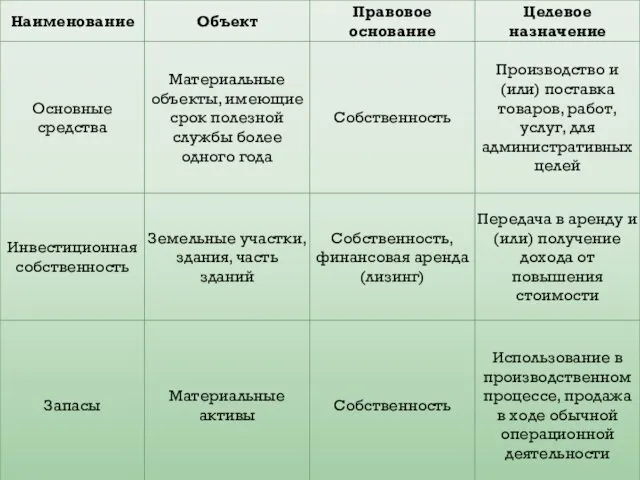

- 2. Инвестиционная собственность - это недвижимое имущество, которым владеет организация (как собственник или арендатор по договору финансовой

- 3. В российской практике основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение

- 4. Первоначальная стоимость объекта инвестиционной собственности включает первоначальные затраты на приобретение и все напрямую связанные с приобретением

- 5. Последующая оценка объекта инвестиционной собственности осуществляется одним из способов: 1. Учет по справедливой стоимости 2. Учет

- 6. Учет по фактическим затратам на приобретение Инвестиционная собственность оценивается по фактической стоимости приобретения (себестоимости) за вычетом

- 7. Учет по справедливой стоимости При учёте по справедливой стоимости приобретения организация после первоначального признания отражает объекты

- 8. В процессе финансово-хозяйственной деятельности может потребоваться реклассификация инвестиционной собственности. Перевод объекта в инвестиционную собственность или вывод

- 9. Из инвестиционной собственности начало использования объекта в производственной деятельности - перевод объекта из инвестиционной собственности в

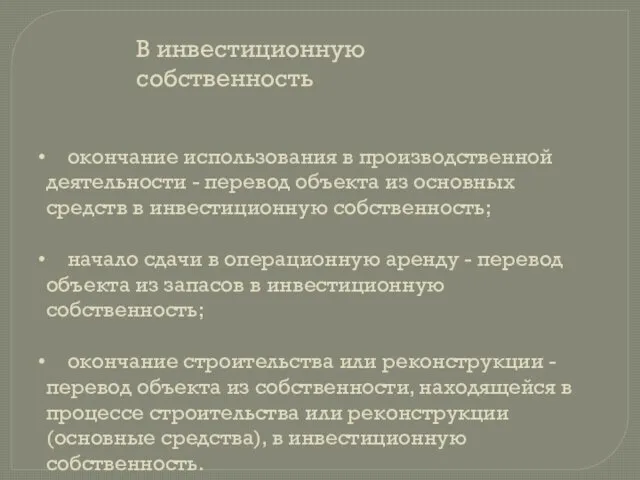

- 10. В инвестиционную собственность окончание использования в производственной деятельности - перевод объекта из основных средств в инвестиционную

- 13. Скачать презентацию

Инвестиционная собственность - это недвижимое имущество, которым владеет организация (как собственник или

Инвестиционная собственность - это недвижимое имущество, которым владеет организация (как собственник или

В российской практике основные средства, которые предназначены исключительно для предоставления организацией

В российской практике основные средства, которые предназначены исключительно для предоставления организацией

Первоначальная стоимость объекта инвестиционной собственности включает первоначальные затраты на приобретение и

Первоначальная стоимость объекта инвестиционной собственности включает первоначальные затраты на приобретение и

Последующая оценка объекта инвестиционной собственности осуществляется одним из способов:

1. Учет по

Последующая оценка объекта инвестиционной собственности осуществляется одним из способов:

1. Учет по

Учет по фактическим затратам на приобретение

Инвестиционная собственность оценивается по фактической стоимости

Учет по фактическим затратам на приобретение

Инвестиционная собственность оценивается по фактической стоимости

Учет по справедливой стоимости

При учёте по справедливой стоимости приобретения организация после

Учет по справедливой стоимости

При учёте по справедливой стоимости приобретения организация после

В процессе финансово-хозяйственной деятельности может потребоваться реклассификация инвестиционной собственности. Перевод объекта

В процессе финансово-хозяйственной деятельности может потребоваться реклассификация инвестиционной собственности. Перевод объекта

Из инвестиционной собственности

начало использования объекта в производственной деятельности - перевод

Из инвестиционной собственности

начало использования объекта в производственной деятельности - перевод

В инвестиционную собственность

окончание использования в производственной деятельности - перевод объекта

В инвестиционную собственность

окончание использования в производственной деятельности - перевод объекта

Моя семья. Чулакова Найле

Моя семья. Чулакова Найле Где же наши Парамоновичи? М.Ю.Лермонтов. 8 Б класс

Где же наши Парамоновичи? М.Ю.Лермонтов. 8 Б класс Патент № 2213311. Индукционная тигельная печь-термос

Патент № 2213311. Индукционная тигельная печь-термос Материя, движение, взаимодействие

Материя, движение, взаимодействие Музей-заповедник усадьба Абрамцево

Музей-заповедник усадьба Абрамцево Балочная плита перекрытия, многопролетная неразрезная балка. Расчетная схема

Балочная плита перекрытия, многопролетная неразрезная балка. Расчетная схема Базовые перинатальные матрицы Станислава Грофа

Базовые перинатальные матрицы Станислава Грофа Предмет органической химии

Предмет органической химии Фенилхромановые соединения. Флавоноиды

Фенилхромановые соединения. Флавоноиды Российская империя в XVIII веке. Эпоха дворцовых переворотов 1725-1762

Российская империя в XVIII веке. Эпоха дворцовых переворотов 1725-1762 Человек: информация и информационные процессы

Человек: информация и информационные процессы Копия татарское искусство

Копия татарское искусство Разминка перед тренировкой. Комплекс упражнений для подготовки тела к физической нагрузке

Разминка перед тренировкой. Комплекс упражнений для подготовки тела к физической нагрузке Опоры ЛЭП

Опоры ЛЭП Нормативно-правовое обеспечение деятельности временных детских разновозрастных коллективов

Нормативно-правовое обеспечение деятельности временных детских разновозрастных коллективов Схема станции М

Схема станции М Проектирование цифровых устройств на ПЛИС

Проектирование цифровых устройств на ПЛИС Технологические процессы заготовки кормов

Технологические процессы заготовки кормов шаблон для презентаций Лотос и Яблоневый цвет

шаблон для презентаций Лотос и Яблоневый цвет Empirical Legal Research

Empirical Legal Research Электромеханические элементы релейной защиты

Электромеханические элементы релейной защиты Международные стандарты ISO серии 9000

Международные стандарты ISO серии 9000 Цифровая схемотехника. Счетчики. (Лекция 11)

Цифровая схемотехника. Счетчики. (Лекция 11) Снятие мерок с фигуры человека

Снятие мерок с фигуры человека Народная кукла-оберег. Травница.

Народная кукла-оберег. Травница. Учебно-методические комплексы (УМК) для начальной школы

Учебно-методические комплексы (УМК) для начальной школы Русско-ордынские отношения

Русско-ордынские отношения Рекреационная география. Рекреация, как социально-экономическое явление. (Лекция 2)

Рекреационная география. Рекреация, как социально-экономическое явление. (Лекция 2)