- Инвестиционный анализ

Содержание

- 2. Тема №1. Теоретические основы инвестиционного анализа Цель, задачи, правовые основы и понятийный аппарат инвестиционного анализа Важной

- 3. Цели и задачи инвестиционного анализа: - разработка приемлемых условий и базовых ориентиров инвестиционной политики; - определение

- 4. Объекты анализа – инвестиции и капиталовложения и их источники, условия реализации проектов, экономический и имущественный потенциал

- 5. Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации, является Гражданский кодекс РФ, Федеральный

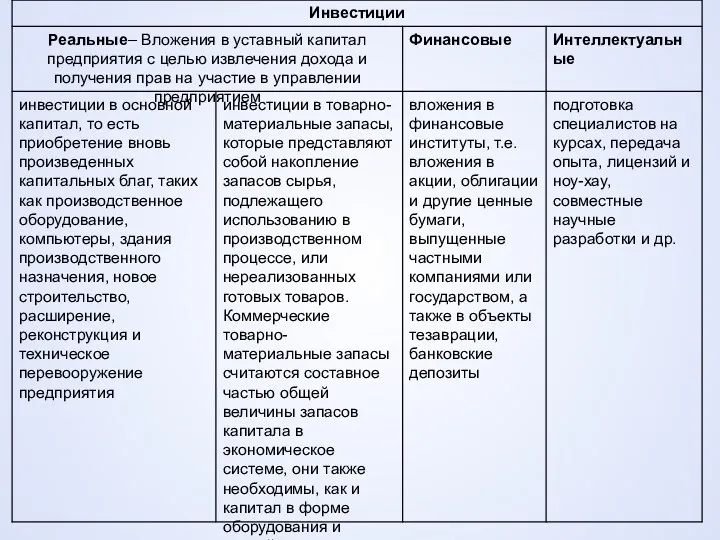

- 6. Инвестиции – денежные средства, ценные бумаги, иное имущество (в т. ч. имущественные права, иные права, имеющие

- 7. Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения

- 8. Если рассмотреть полный цикл жизни инвестиционного проекта, то он состоит из четырех фаз: 1) прединвестиционной (разработка

- 9. Для эффективного выполнения проекта необходимо обязательно разработать календарный план выполнения этих работ с указанием сроков и

- 10. Выполнение работ инвестиционного плана требует экономических ресурсов, из которых складывается стоимость определенных этапов. Для определения требуемого

- 11. Пример. Этап проекта, длительностью 90 дней предполагает оснащение предприятия технологическим оборудованием. Оборудование, стоимостью 10 млн. долларов

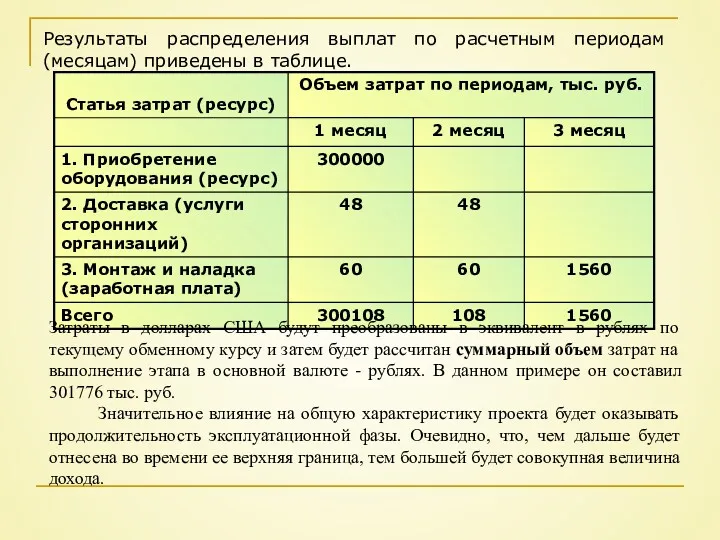

- 12. Результаты распределения выплат по расчетным периодам (месяцам) приведены в таблице. Затраты в долларах США будут преобразованы

- 14. Типовые инвестиционные проекты Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные

- 15. 3. Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое

- 16. 5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие

- 17. Использование инвестиционного анализа в процессе бюджетирования инвестиционной деятельности Бюджетирование инвестиционной деятельности – это совокупность последовательных мероприятий

- 18. Информационная база анализа: законодательные и нормативные акты (справочная система Консультант Плюс, Гарант), данные первичного и оперативного

- 19. Тема №2. Дисконтирование и оценка стоимости капитала Концепция временной ценности денежных вложений Разность в оценке текущих

- 20. В планируемом периоде анализ предстоящей реализации различных проектов может осуществляться по двум противоположным направлениям. С одной

- 21. Нахождение будущей стоимости денежных средств (операция наращивания) по истечении одного периода времени и при известном значении

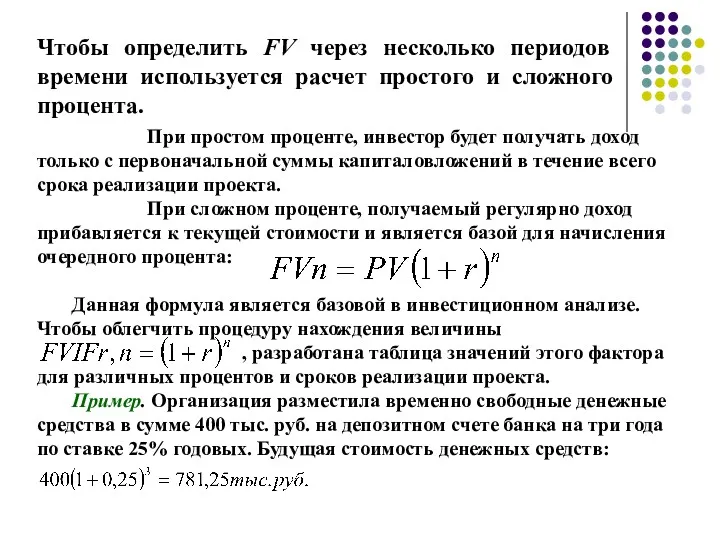

- 22. Чтобы определить FV через несколько периодов времени используется расчет простого и cложного процента. При простом проценте,

- 23. В инвестиционном анализе под стандартным временным интервалом принято рассматривать 1 год. В случае, когда проценты выплачиваются

- 24. В финансовых расчетах часто возникает потребность в оценке текущей стоимости будущих денежных потоков (PV). Процесс конвертирования

- 25. Пример. Сколько необходимо положить на счет в банк для того, чтобы вашему годовалому ребенку дать высшее

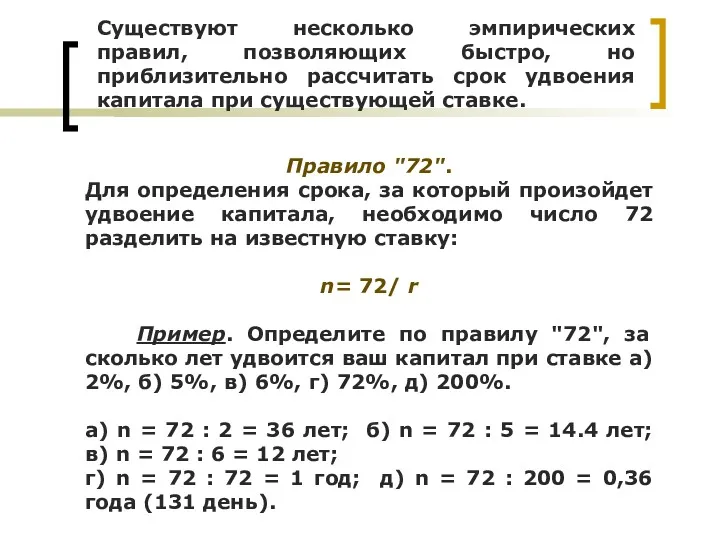

- 26. Существуют несколько эмпирических правил, позволяющих быстро, но приблизительно рассчитать срок удвоения капитала при существующей ставке. Правило

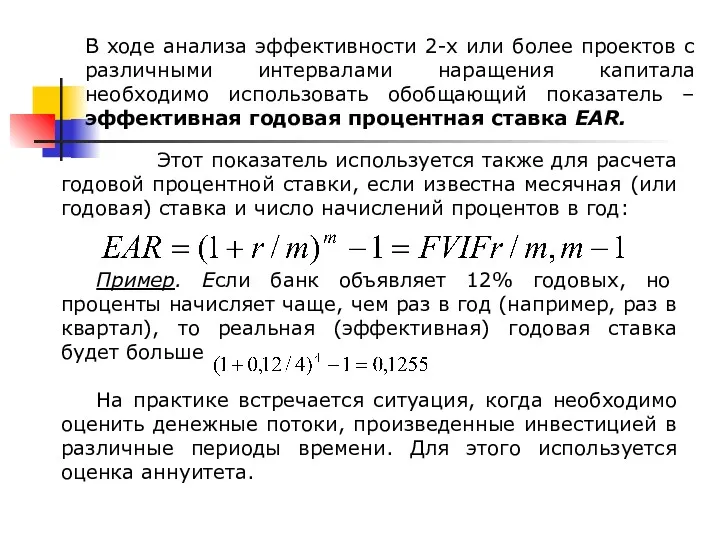

- 27. В ходе анализа эффективности 2-х или более проектов с различными интервалами наращения капитала необходимо использовать обобщающий

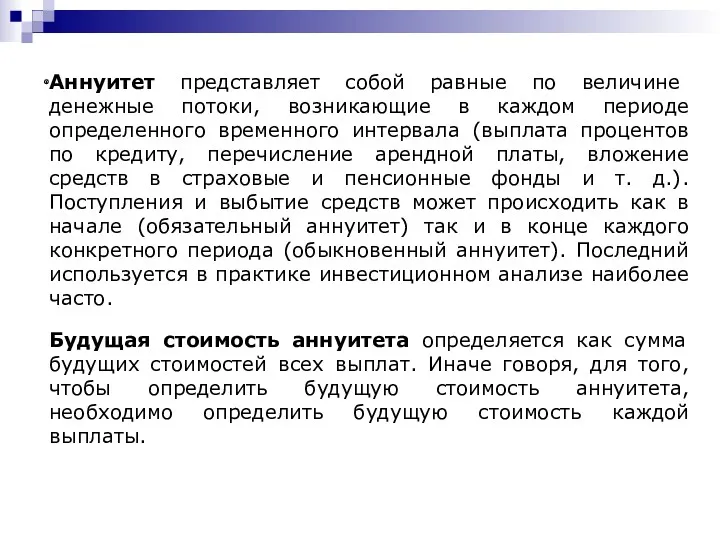

- 28. Аннуитет представляет собой равные по величине денежные потоки, возникающие в каждом периоде определенного временного интервала (выплата

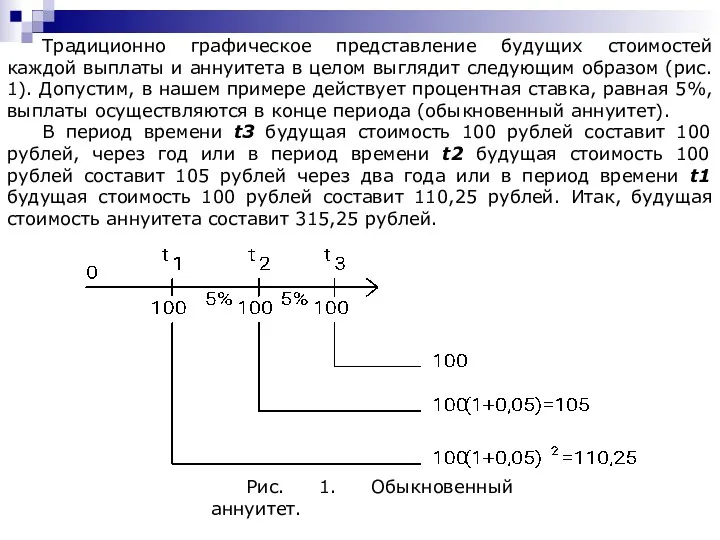

- 29. Традиционно графическое представление будущих стоимостей каждой выплаты и аннуитета в целом выглядит следующим образом (рис. 1).

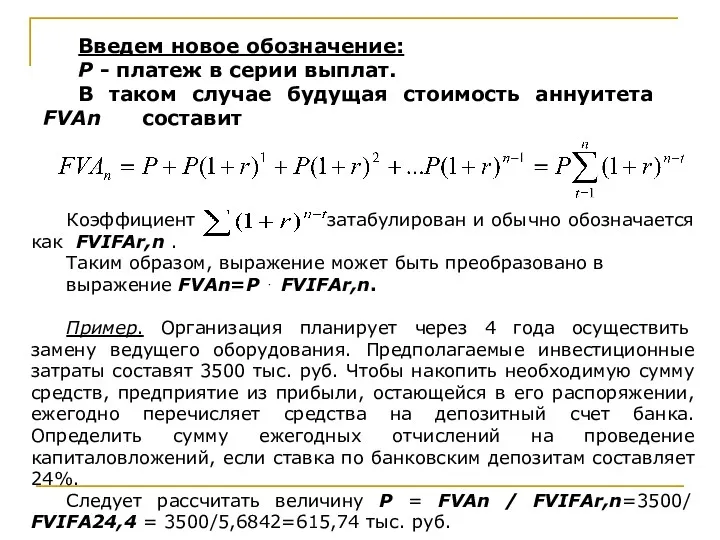

- 30. Введем новое обозначение: P - платеж в серии выплат. В таком случае будущая стоимость аннуитета FVAn

- 31. Текущая стоимость обыкновенного аннуитета (РVAn) рассчитывается по формуле: Эта формула может эффективно использоваться для выделения процентных

- 32. Если интервал дисконтирования или частота начисления процентов для аннуитета меньше 1 года (например, выплата процентов по

- 33. Важным направлением инвестиционного анализа является оценка воздействия инфляции на ход реализации инвестиционных решений и ее взаимодействие

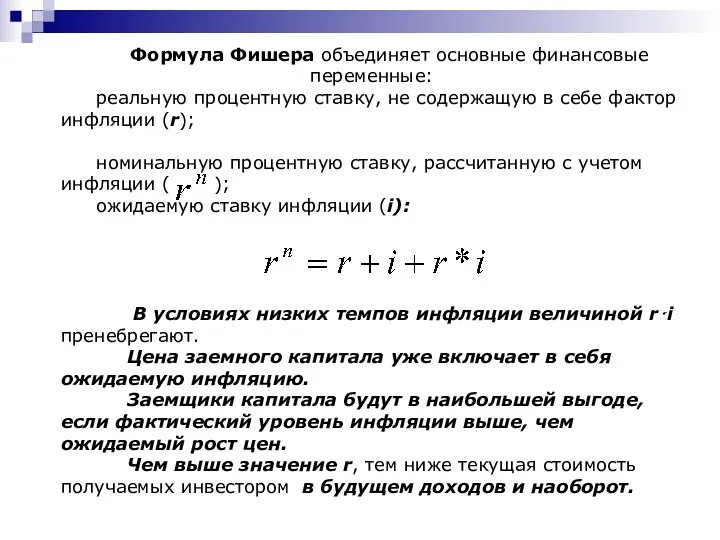

- 34. Формула Фишера объединяет основные финансовые переменные: реальную процентную ставку, не содержащую в себе фактор инфляции (r);

- 35. Тема №3 Анализ и оценка денежных потоков от инвестиционной деятельности Центральное место в комплексе мероприятий по

- 36. Денежный приток обеспечивается в результате эмиссии ЦБ РФ, кредитов и займов, целевого финансирования, использования средств нераспределенной

- 37. Существует два основных направления к оценке проектных денежных потоков: прямого подсчета произведенных денежных потоков, что возможно

- 38. Факторы, влияющие на проектные CF: инфляция, изменения налогового законодательства, распределение накладных расходов, внутренние (трансфертные) цены (в

- 39. Расходом признаются проценты, начисленные по долговому обязательству (ДО) любого вида при условии, что размер начисленных процентов

- 40. Проектный денежный поток рекомендуется рассчитывать по формуле: CF=CFо+CFи+CFф, где о, и, ф – денежные потоки от

- 41. Прямой метод калькуляции операционных денежных потоков базируется на сумме всех возможных притоков и оттоков денежных средств.

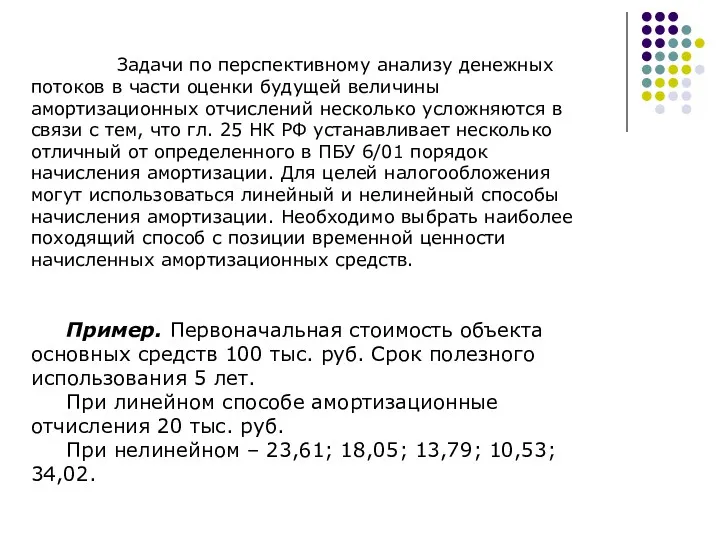

- 42. Задачи по перспективному анализу денежных потоков в части оценки будущей величины амортизационных отчислений несколько усложняются в

- 43. С позиции временной стоимости денег амортизация является обыкновенным аннуитетом. Применяем операцию дисконтирования при годовой ставке инфляции

- 44. Аналитические подходы и основные показатели, используемые в расчете проектной дисконтной ставки Цена инвестированного капитала (в процентах)

- 45. Наиболее обоснованной считается методика расчета проектной дисконтной ставки r, основанная на определении цены каждого источника финансирования

- 46. Коммерческая организация может принимать любые инвестиционные решения с уровнем рентабельности не ниже текущего значения цены инвестированного

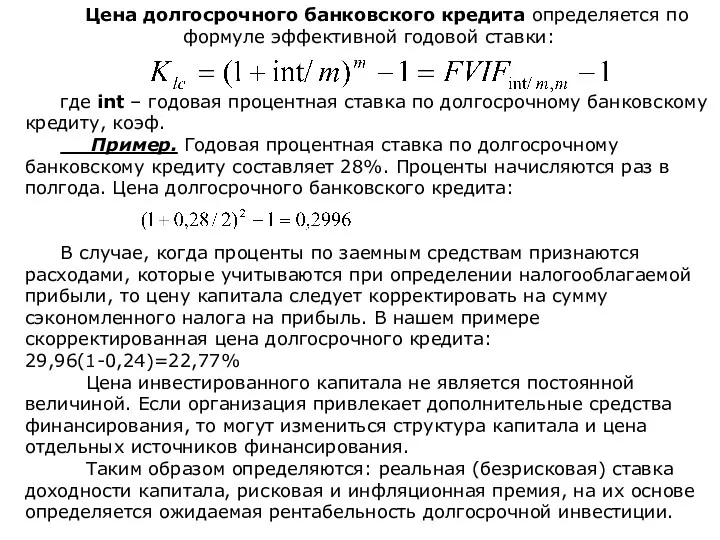

- 47. Цена долгосрочного банковского кредита определяется по формуле эффективной годовой ставки: где int – годовая процентная ставка

- 48. Тема №4. Анализ показателей экономической эффективности и окупаемости долгосрочных инвестиций На практике принято различать показатели общественной,

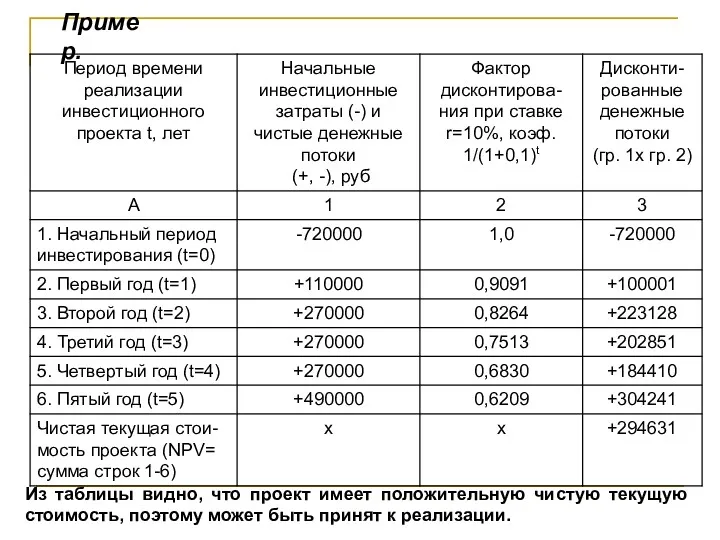

- 49. Пример. Из таблицы видно, что проект имеет положительную чистую текущую стоимость, поэтому может быть принят к

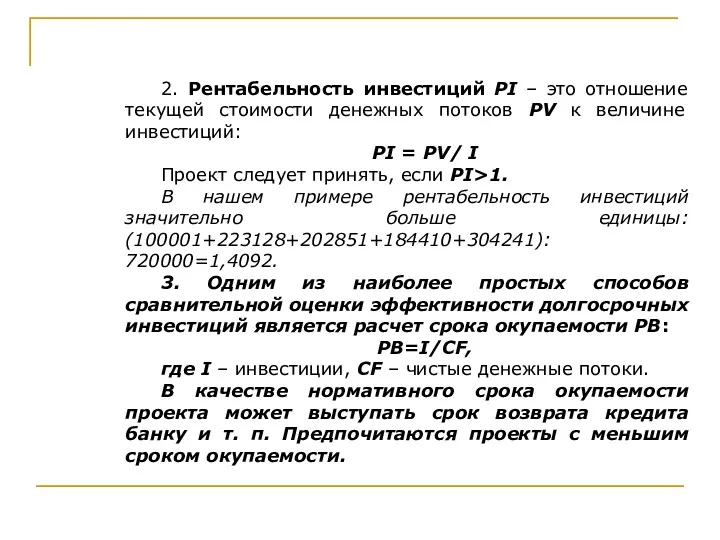

- 50. 2. Рентабельность инвестиций PI – это отношение текущей стоимости денежных потоков PV к величине инвестиций: PI

- 51. В нашем примере инвестиции окупятся за 3,26 года. После трех лет реализации проекта общий чистый денежный

- 52. 4. Очень популярным является расчет внутренней нормы рентабельности IRR – это минимальная ставка рентабельности (r –

- 53. Проект следует принять, если IRR больше цены инвестированного капитала (или ставки банковского кредита, если все источники

- 54. 5. Широко распространенный ранее в практике российских предприятий показатель минимума приведенных затрат представляет собой: I +

- 55. Пример. Расчет суммы приведенных затрат по двум вариантам приобретения оборудования Второй вариант приобретения оборудования экономичнее первого

- 56. 6. Для обоснования инвестиционных мероприятий по замене изношенного оборудования (К1) более производительными новыми основными фондами (К2)

- 57. Пример. Требуется обосновать замену изношенного и морально устаревшего оборудования более производительными новыми основными фондами. Старые капиталовложения

- 58. Как показывает практика, многие компании предпочитают использовать в инвестиционном анализе сравнительно простые показатели и методы оценки

- 59. Достоинства и недостатки различных методов оценки капиталовложений Срок окупаемости – легкость расчета, простота понимания и приемлемость

- 60. Внутренняя норма рентабельности учитывает временную ценность денежных средств и показывает рисковый край (предельные значения процентной ставки

- 61. Тема №5. Анализ и оценка риска в долгосрочном инвестировании В современной финансовой теории под риском понимается

- 62. Вероятность события представляет собой частоту его возникновения, выраженную в коэффициентах. Объективная вероятность может быть подсчитана на

- 63. Бета-коэффициент определяется как отношение ковариации между рентабельностью i-го актива (х) и доходностью рыночного портфеля инвестиций (у)

- 64. Пример. Расчет точки безубыточности Чтобы не остаться в убытке, предприятию можно продать меньше продукции по проекту

- 65. Одним из самых простых и наглядных методов оценки риска инвестиционного проекта является метод сценариев. Сначала рассчитывается

- 66. Расчет β-коэффициента на основе субъективных вероятностей

- 67. Пример. Исходные данные для анализа чувствительности проекта по различным сценариям развития событий

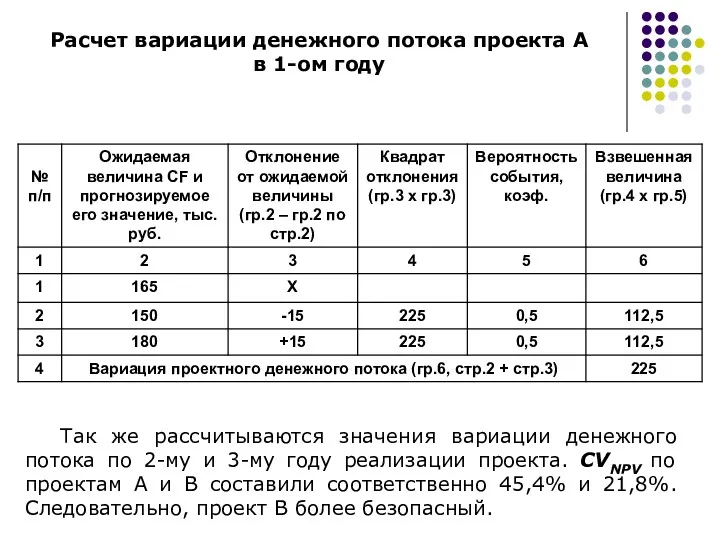

- 68. Для оценки уровня проектного риска по показателю чистой текущей стоимости NPV производится расчет вариации денежного потока

- 69. Пример. Инвестиционные затраты для проектов А и В равны 400 тыс. руб. Проектная дисконтная ставка 10%.

- 70. Расчет вариации денежного потока проекта А в 1-ом году Так же рассчитываются значения вариации денежного потока

- 71. Тема №6. Анализ долгосрочных и краткосрочных финансовых вложений Акции и облигации как объекты и источники инвестирования

- 72. В случае отсутствия роста дивидендов теоретическая (расчетная) стоимость акции пропорциональна размеру дивиденда и обратно пропорциональна ставке

- 73. Пример. Определить текущую доходность акций, если за 10 000 акций номиналом 1 000 руб. инвестором было

- 74. Примеры. 1. Инвестор приобрел акцию за 1 100 руб. номиналом 1 000 руб. Размер дивиденда 10%

- 75. Упрощенный пример: Акционерное общество предполагает выпуск привилегированных акций на 1 млн. рублей на приобретение оборудования (фиксированный

- 76. Облигация - любая ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпускающим документ

- 77. Пример. Оценить облигацию номинальной стоимостью 1000 руб. с пятилетним сроком погашения и семипроцентной купонной ставкой. Ставка

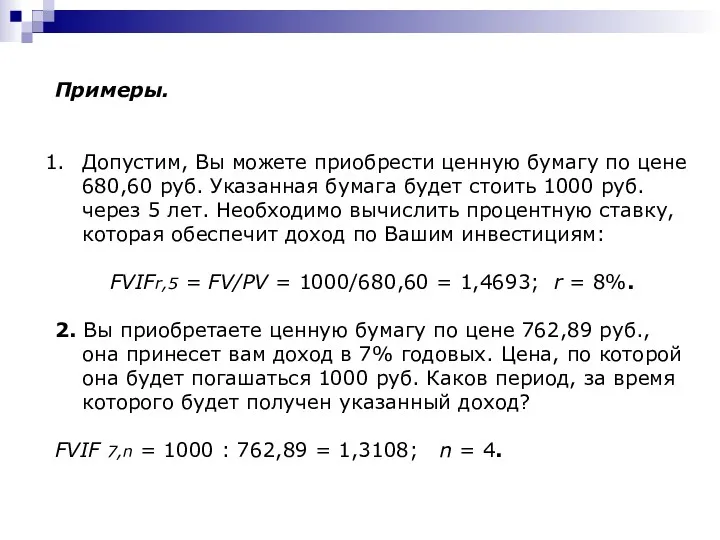

- 78. Примеры. Допустим, Вы можете приобрести ценную бумагу по цене 680,60 руб. Указанная бумага будет стоить 1000

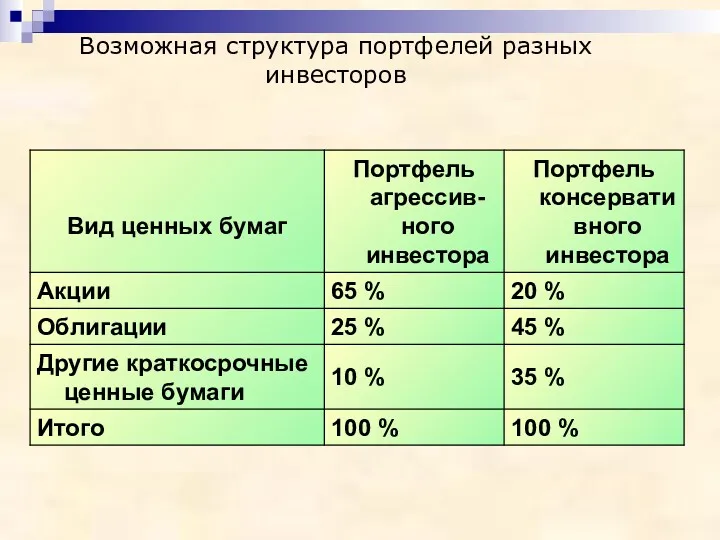

- 79. Возможная структура портфелей разных инвесторов

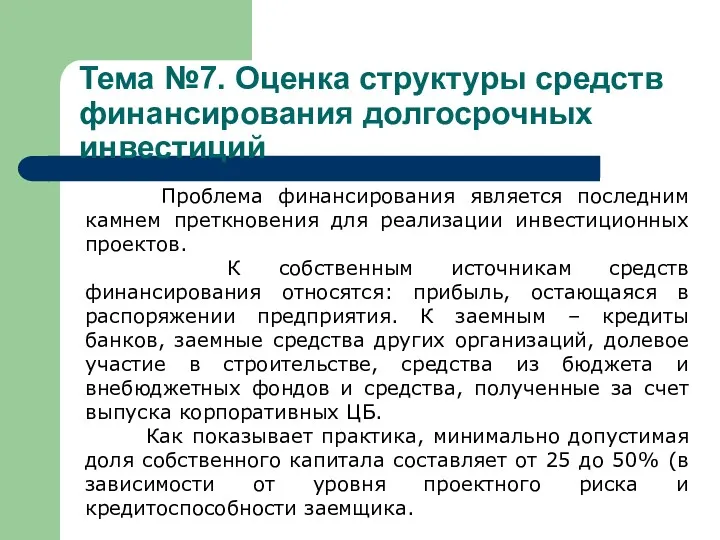

- 80. Тема №7. Оценка структуры средств финансирования долгосрочных инвестиций Проблема финансирования является последним камнем преткновения для реализации

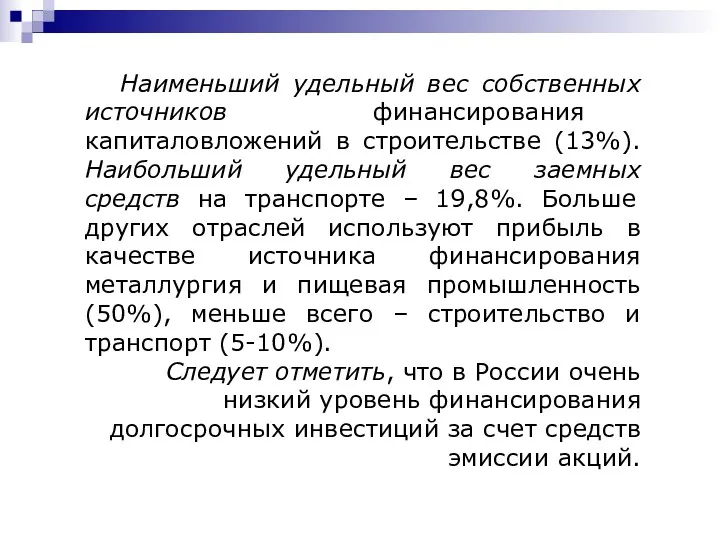

- 81. Наименьший удельный вес собственных источников финансирования капиталовложений в строительстве (13%). Наибольший удельный вес заемных средств на

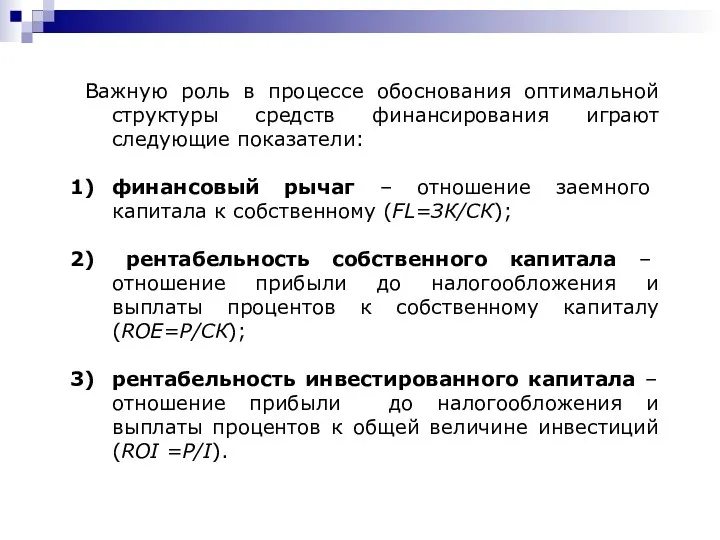

- 82. Важную роль в процессе обоснования оптимальной структуры средств финансирования играют следующие показатели: финансовый рычаг – отношение

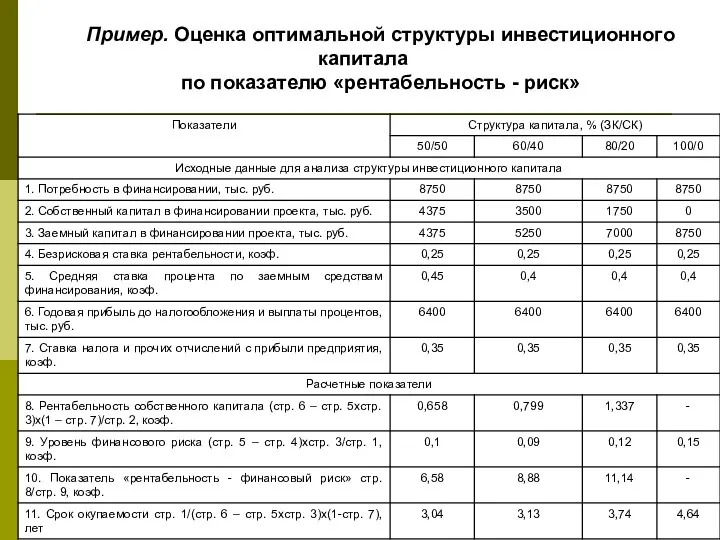

- 83. Пример. Оценка оптимальной структуры инвестиционного капитала по показателю «рентабельность - риск»

- 84. Тема №8. Бухгалтерская отчетность как источник информации для анализа организации-проектостроителя Взаимоотношения хозяйствующего субъекта с внешним миром

- 85. Бухгалтерская отчетность должна удовлетворять требованиям: надежности, существенности, сопоставимости показателей за ряд периодов. Чтобы принять отчетные данные

- 86. Среди перечисленных позиций наиболее важными являются выручка от реализации и себестоимость продукции. Что касается остальных, то

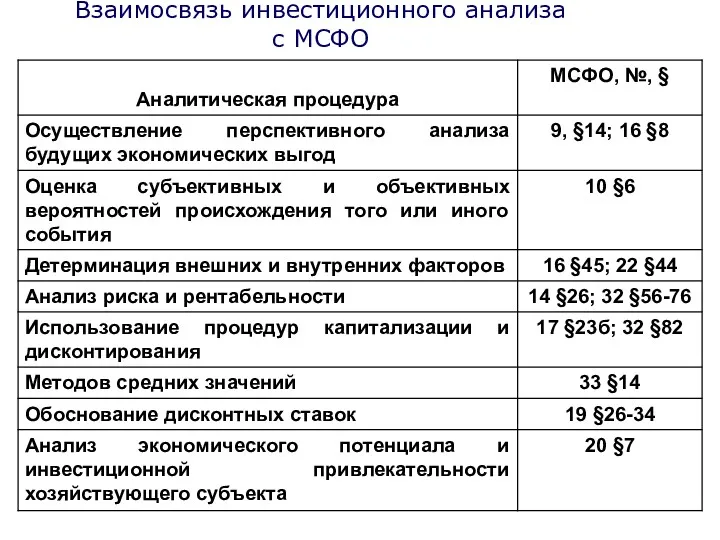

- 87. Взаимосвязь инвестиционного анализа с МСФО

- 88. Оценка влияния инфляции на финансовые результаты по данным бухгалтерской отчетности МСФО 29 устанавливает следующие правила пересчета

- 89. В ходе анализа влияния инфляции на финансовые результаты определяются удельные веса денежных активов и пассивов в

- 90. Если К меньше 1, то расходы на замещение неденежных активов покрываются за счет использования собственных и

- 91. Пример. Анализ устойчивости организации к воздействию инфляции

- 93. Скачать презентацию

Тема №1. Теоретические основы инвестиционного анализа

Цель, задачи, правовые основы и понятийный

Тема №1. Теоретические основы инвестиционного анализа

Цель, задачи, правовые основы и понятийный

Цели и задачи инвестиционного анализа:

- разработка приемлемых условий и базовых

Цели и задачи инвестиционного анализа:

- разработка приемлемых условий и базовых

Объекты анализа – инвестиции и капиталовложения и их источники, условия реализации

Объекты анализа – инвестиции и капиталовложения и их источники, условия реализации

Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации,

Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации,

Инвестиции – денежные средства, ценные бумаги, иное имущество (в т.

Инвестиции – денежные средства, ценные бумаги, иное имущество (в т.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в

Если рассмотреть полный цикл жизни инвестиционного проекта, то он состоит из

Если рассмотреть полный цикл жизни инвестиционного проекта, то он состоит из

Для эффективного выполнения проекта необходимо обязательно разработать календарный план выполнения

Для эффективного выполнения проекта необходимо обязательно разработать календарный план выполнения

Выполнение работ инвестиционного плана требует экономических ресурсов, из которых складывается стоимость

Выполнение работ инвестиционного плана требует экономических ресурсов, из которых складывается стоимость

Пример. Этап проекта, длительностью 90 дней предполагает оснащение предприятия технологическим

Пример. Этап проекта, длительностью 90 дней предполагает оснащение предприятия технологическим

Результаты распределения выплат по расчетным периодам (месяцам) приведены в таблице.

Затраты в

Результаты распределения выплат по расчетным периодам (месяцам) приведены в таблице.

Затраты в

Типовые инвестиционные проекты

Практика проектного анализа позволяет обобщить опыт разработки проектов и

Типовые инвестиционные проекты

Практика проектного анализа позволяет обобщить опыт разработки проектов и

3. Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов

3. Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ

Использование инвестиционного анализа в процессе бюджетирования инвестиционной деятельности

Бюджетирование инвестиционной деятельности

Использование инвестиционного анализа в процессе бюджетирования инвестиционной деятельности

Бюджетирование инвестиционной деятельности

Информационная база анализа:

законодательные и нормативные акты (справочная система Консультант Плюс,

Информационная база анализа:

законодательные и нормативные акты (справочная система Консультант Плюс,

Тема №2. Дисконтирование и оценка стоимости капитала

Концепция временной ценности денежных вложений

Тема №2. Дисконтирование и оценка стоимости капитала

Концепция временной ценности денежных вложений

В планируемом периоде анализ предстоящей реализации различных проектов может осуществляться по

В планируемом периоде анализ предстоящей реализации различных проектов может осуществляться по

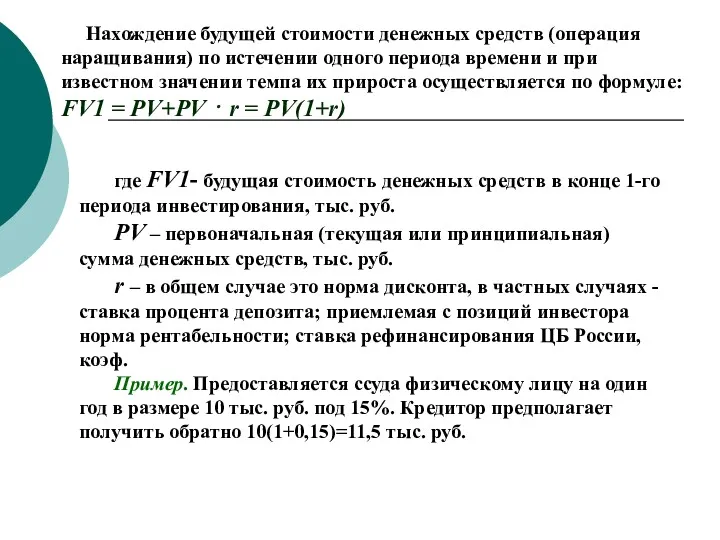

Нахождение будущей стоимости денежных средств (операция наращивания) по истечении одного

Нахождение будущей стоимости денежных средств (операция наращивания) по истечении одного

Чтобы определить FV через несколько периодов времени используется расчет простого и

Чтобы определить FV через несколько периодов времени используется расчет простого и

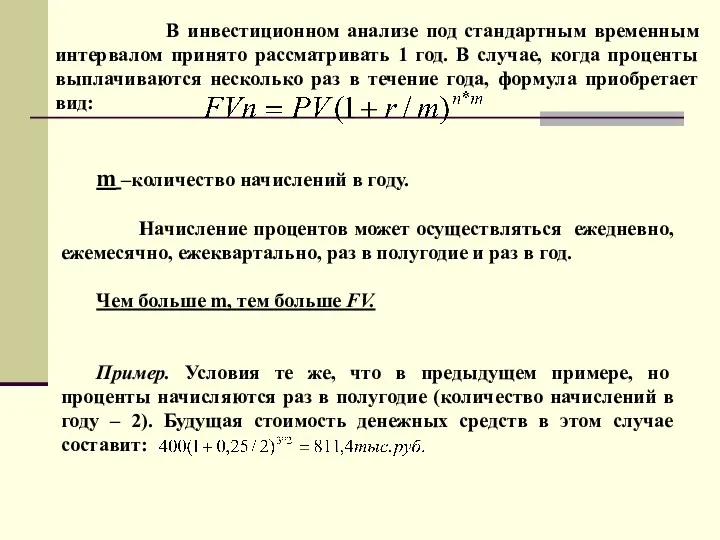

В инвестиционном анализе под стандартным временным интервалом принято рассматривать 1

В инвестиционном анализе под стандартным временным интервалом принято рассматривать 1

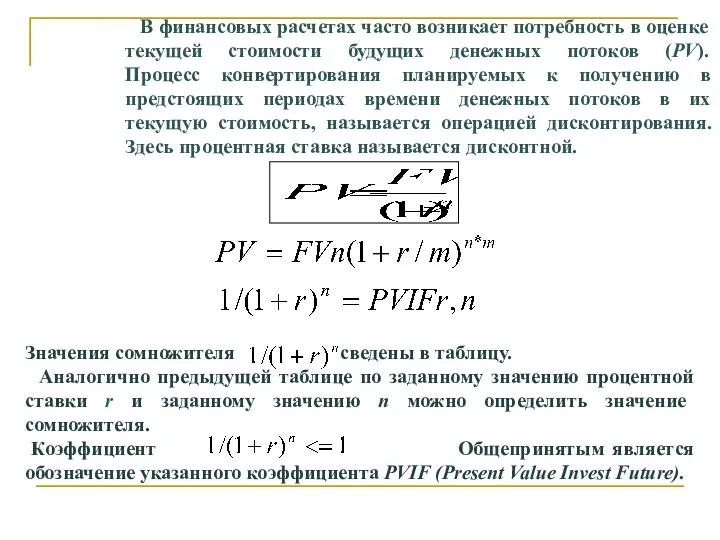

В финансовых расчетах часто возникает потребность в оценке

текущей стоимости

В финансовых расчетах часто возникает потребность в оценке

текущей стоимости

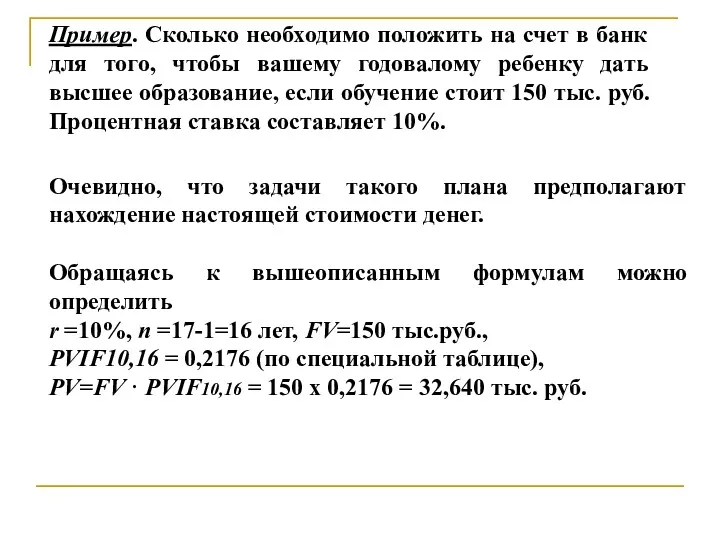

Пример. Сколько необходимо положить на счет в банк для того, чтобы

Пример. Сколько необходимо положить на счет в банк для того, чтобы

Существуют несколько эмпирических правил, позволяющих быстро, но приблизительно рассчитать срок удвоения

Существуют несколько эмпирических правил, позволяющих быстро, но приблизительно рассчитать срок удвоения

В ходе анализа эффективности 2-х или более проектов с различными интервалами

В ходе анализа эффективности 2-х или более проектов с различными интервалами

Аннуитет представляет собой равные по величине денежные потоки, возникающие в каждом

Аннуитет представляет собой равные по величине денежные потоки, возникающие в каждом

Традиционно графическое представление будущих стоимостей каждой выплаты и аннуитета в целом

Традиционно графическое представление будущих стоимостей каждой выплаты и аннуитета в целом

Введем новое обозначение:

P - платеж в серии выплат.

В таком случае будущая

Введем новое обозначение:

P - платеж в серии выплат.

В таком случае будущая

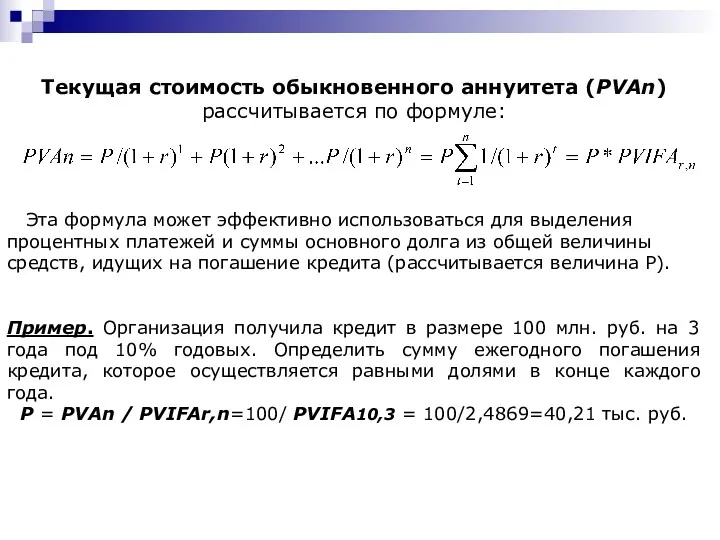

Текущая стоимость обыкновенного аннуитета (РVAn) рассчитывается по формуле:

Эта формула может

Текущая стоимость обыкновенного аннуитета (РVAn) рассчитывается по формуле:

Эта формула может

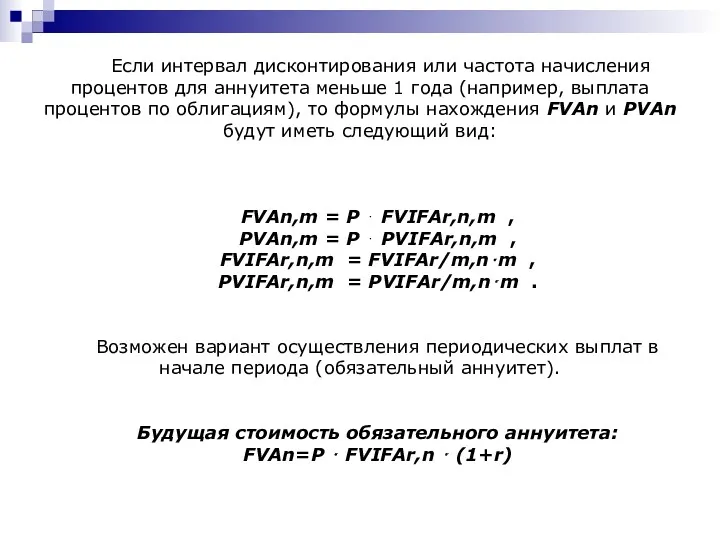

Если интервал дисконтирования или частота начисления процентов для аннуитета меньше

Если интервал дисконтирования или частота начисления процентов для аннуитета меньше

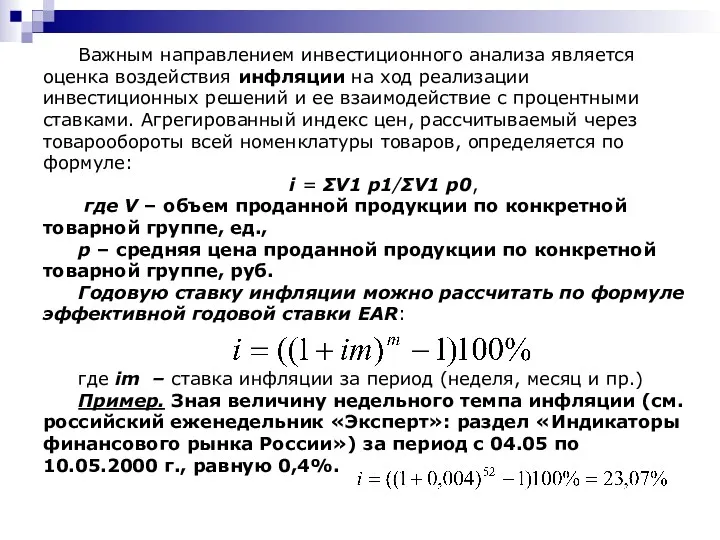

Важным направлением инвестиционного анализа является оценка воздействия инфляции на ход реализации

Важным направлением инвестиционного анализа является оценка воздействия инфляции на ход реализации

Формула Фишера объединяет основные финансовые переменные:

реальную процентную ставку, не содержащую в

Формула Фишера объединяет основные финансовые переменные:

реальную процентную ставку, не содержащую в

Тема №3 Анализ и оценка денежных потоков от инвестиционной деятельности

Центральное место

Тема №3 Анализ и оценка денежных потоков от инвестиционной деятельности

Центральное место

Денежный приток обеспечивается в результате эмиссии ЦБ РФ, кредитов и

Денежный приток обеспечивается в результате эмиссии ЦБ РФ, кредитов и

Существует два основных направления к оценке проектных денежных потоков:

прямого подсчета произведенных

Существует два основных направления к оценке проектных денежных потоков:

прямого подсчета произведенных

Факторы, влияющие на проектные CF: инфляция, изменения налогового законодательства, распределение накладных

Факторы, влияющие на проектные CF: инфляция, изменения налогового законодательства, распределение накладных

Расходом признаются проценты, начисленные по долговому обязательству (ДО) любого вида при

Расходом признаются проценты, начисленные по долговому обязательству (ДО) любого вида при

Проектный денежный поток рекомендуется рассчитывать по формуле:

CF=CFо+CFи+CFф,

где о, и, ф –

Проектный денежный поток рекомендуется рассчитывать по формуле:

CF=CFо+CFи+CFф,

где о, и, ф –

Прямой метод калькуляции операционных денежных потоков базируется на сумме всех

Прямой метод калькуляции операционных денежных потоков базируется на сумме всех

Задачи по перспективному анализу денежных потоков в части оценки будущей

Задачи по перспективному анализу денежных потоков в части оценки будущей

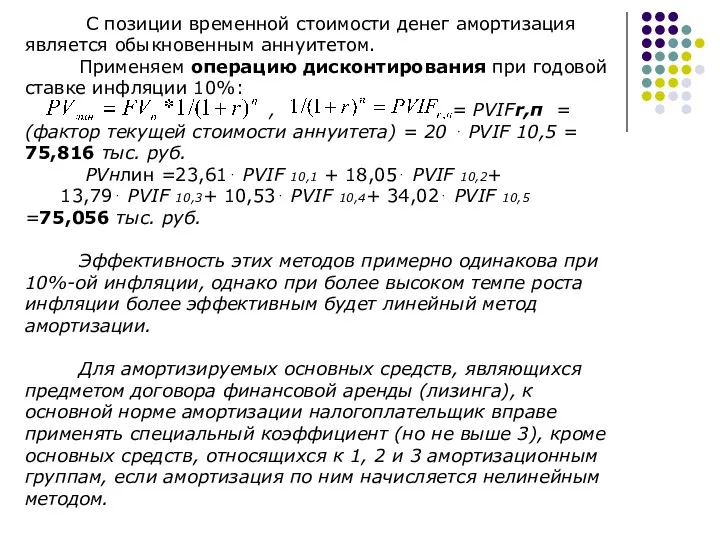

С позиции временной стоимости денег амортизация является обыкновенным аннуитетом.

С позиции временной стоимости денег амортизация является обыкновенным аннуитетом.

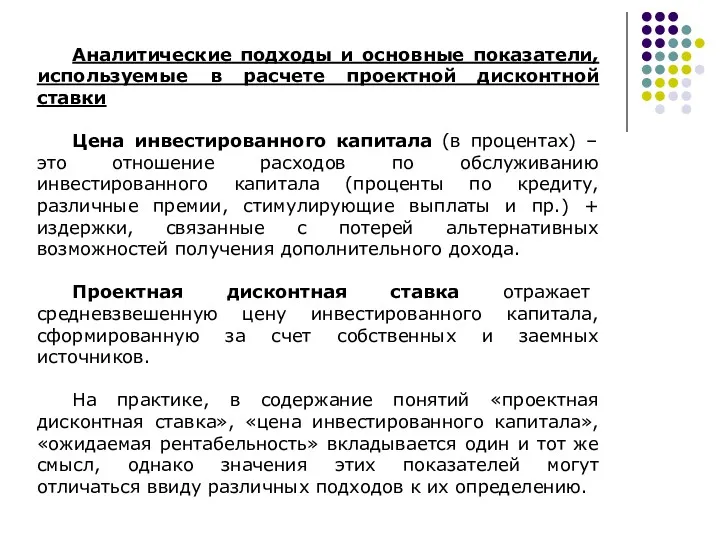

Аналитические подходы и основные показатели, используемые в расчете проектной дисконтной ставки

Цена

Аналитические подходы и основные показатели, используемые в расчете проектной дисконтной ставки

Цена

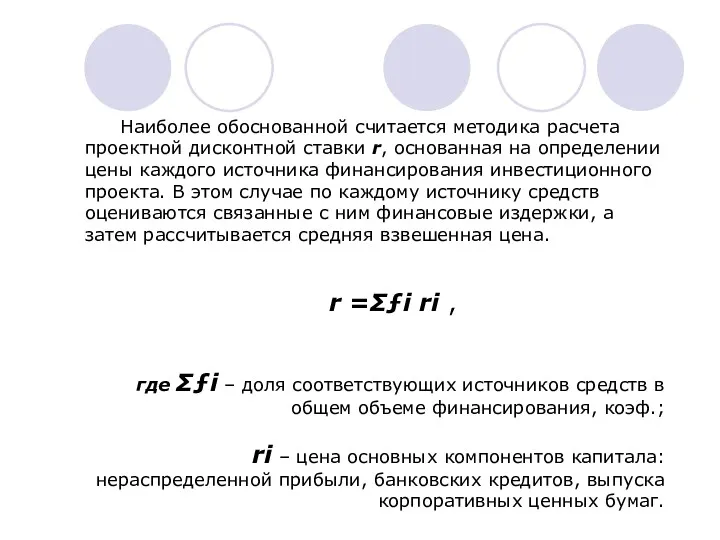

Наиболее обоснованной считается методика расчета проектной дисконтной ставки r, основанная на

Наиболее обоснованной считается методика расчета проектной дисконтной ставки r, основанная на

Коммерческая организация может принимать любые инвестиционные решения с уровнем рентабельности не

Коммерческая организация может принимать любые инвестиционные решения с уровнем рентабельности не

Цена долгосрочного банковского кредита определяется по формуле эффективной годовой ставки:

где int

Цена долгосрочного банковского кредита определяется по формуле эффективной годовой ставки:

где int

Тема №4. Анализ показателей экономической эффективности и окупаемости долгосрочных инвестиций

На практике

Тема №4. Анализ показателей экономической эффективности и окупаемости долгосрочных инвестиций

На практике

Пример.

Из таблицы видно, что проект имеет положительную чистую текущую стоимость, поэтому

Пример.

Из таблицы видно, что проект имеет положительную чистую текущую стоимость, поэтому

2. Рентабельность инвестиций PI – это отношение текущей стоимости денежных потоков

2. Рентабельность инвестиций PI – это отношение текущей стоимости денежных потоков

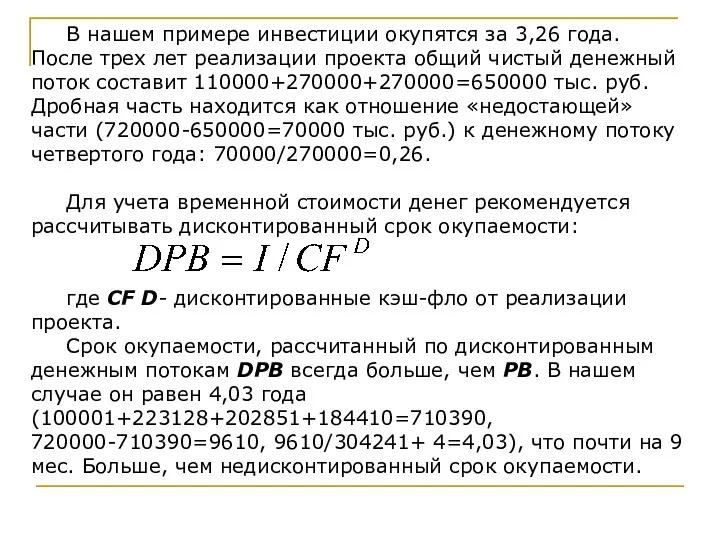

В нашем примере инвестиции окупятся за 3,26 года. После трех лет

В нашем примере инвестиции окупятся за 3,26 года. После трех лет

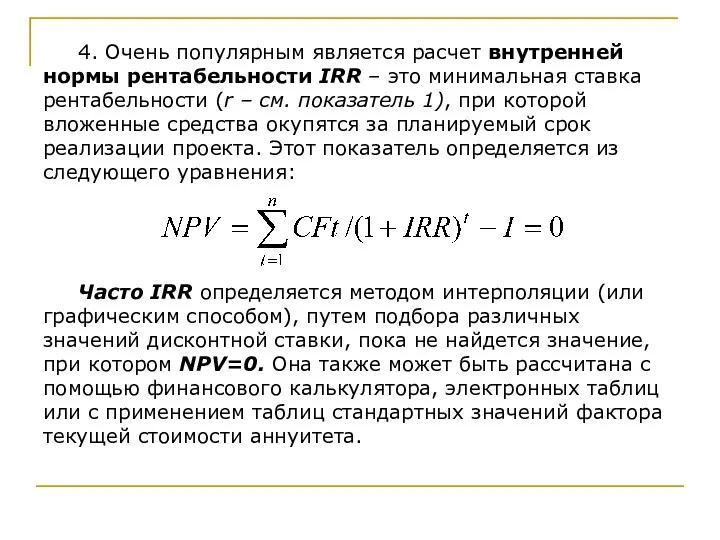

4. Очень популярным является расчет внутренней нормы рентабельности IRR – это

4. Очень популярным является расчет внутренней нормы рентабельности IRR – это

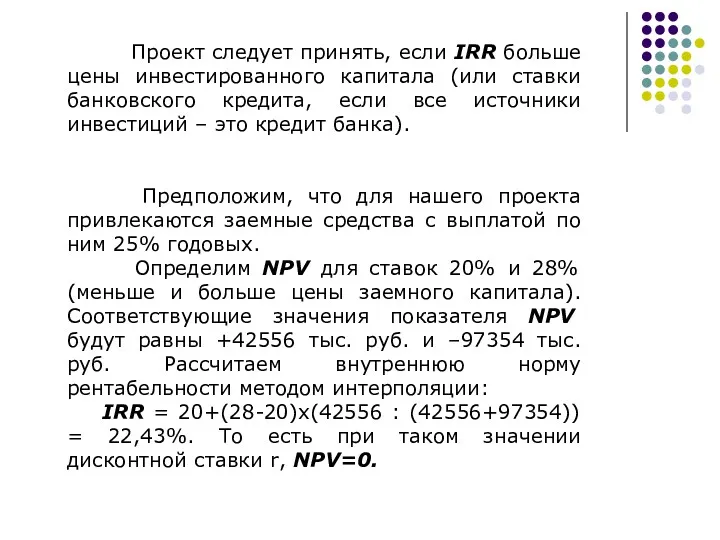

Проект следует принять, если IRR больше цены инвестированного капитала (или

Проект следует принять, если IRR больше цены инвестированного капитала (или

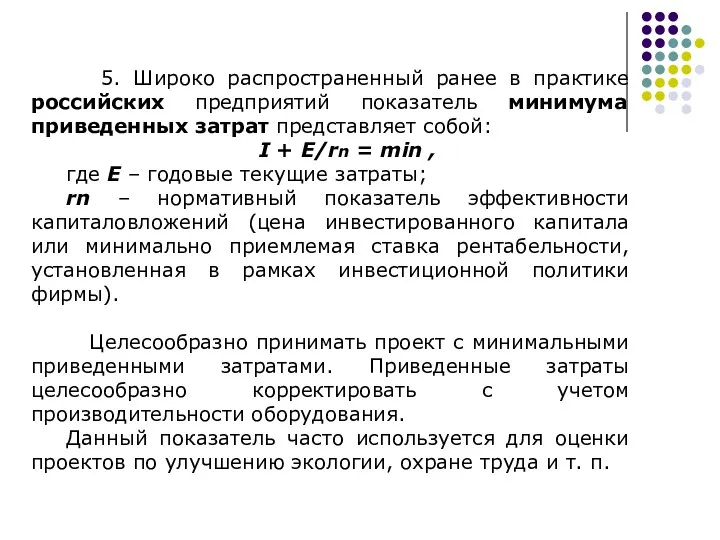

5. Широко распространенный ранее в практике российских предприятий показатель минимума

5. Широко распространенный ранее в практике российских предприятий показатель минимума

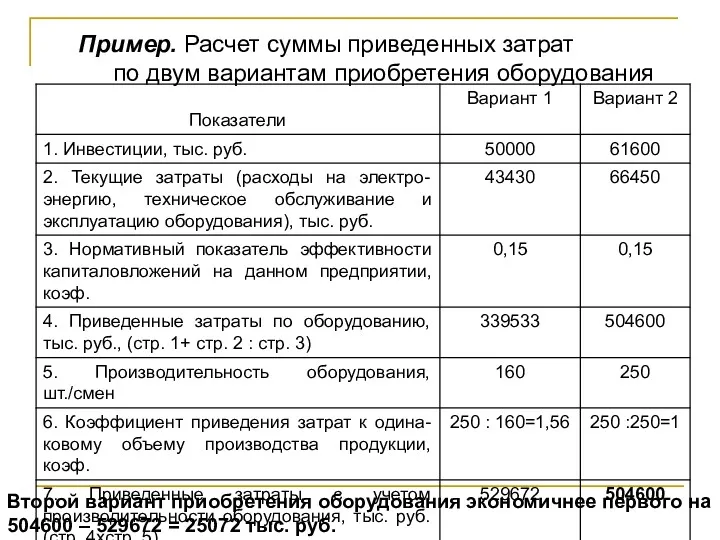

Пример. Расчет суммы приведенных затрат

по двум вариантам приобретения оборудования

Второй вариант

Пример. Расчет суммы приведенных затрат

по двум вариантам приобретения оборудования

Второй вариант

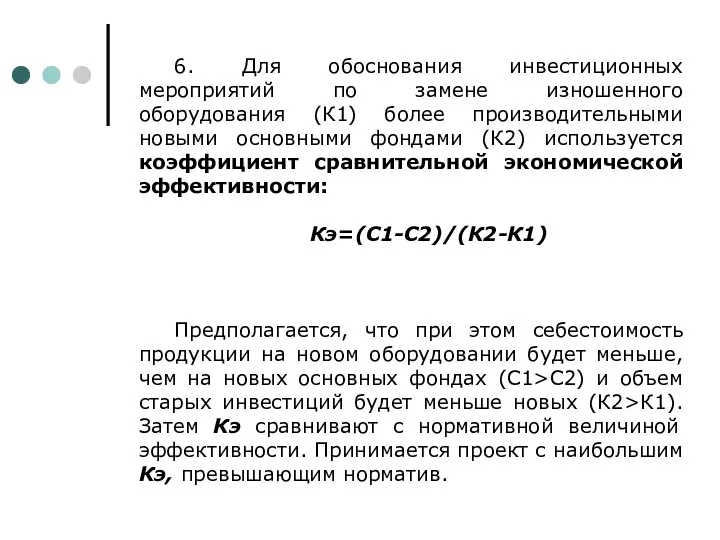

6. Для обоснования инвестиционных мероприятий по замене изношенного оборудования (К1) более

6. Для обоснования инвестиционных мероприятий по замене изношенного оборудования (К1) более

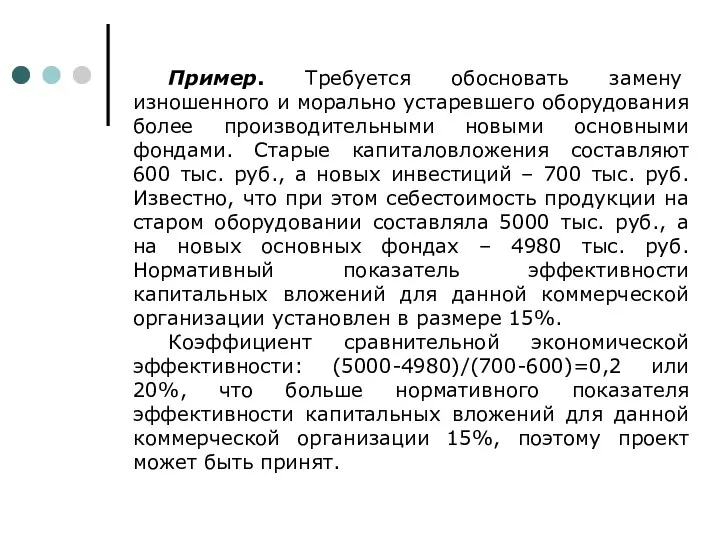

Пример. Требуется обосновать замену изношенного и морально устаревшего оборудования более производительными

Пример. Требуется обосновать замену изношенного и морально устаревшего оборудования более производительными

Как показывает практика, многие компании предпочитают использовать в инвестиционном анализе сравнительно

Как показывает практика, многие компании предпочитают использовать в инвестиционном анализе сравнительно

Достоинства и недостатки различных методов оценки капиталовложений

Срок окупаемости – легкость расчета,

Достоинства и недостатки различных методов оценки капиталовложений

Срок окупаемости – легкость расчета,

Внутренняя норма рентабельности учитывает временную ценность денежных средств и показывает

Внутренняя норма рентабельности учитывает временную ценность денежных средств и показывает

Тема №5. Анализ и оценка риска в долгосрочном инвестировании

В современной

Тема №5. Анализ и оценка риска в долгосрочном инвестировании

В современной

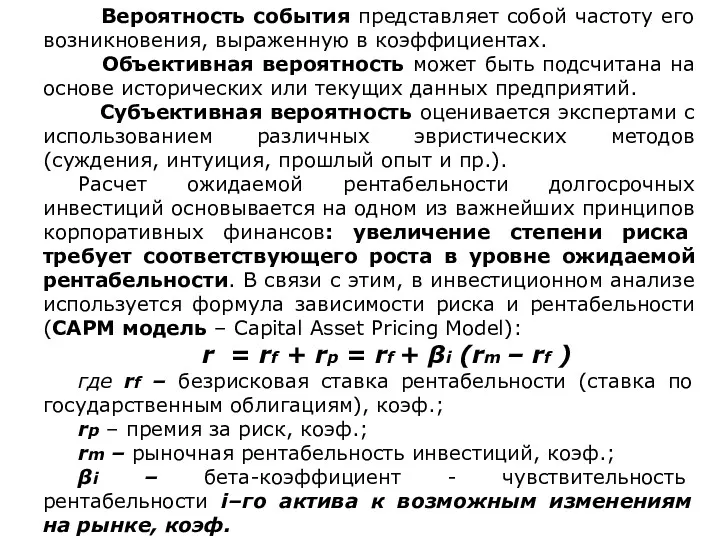

Вероятность события представляет собой частоту его возникновения, выраженную в коэффициентах.

Вероятность события представляет собой частоту его возникновения, выраженную в коэффициентах.

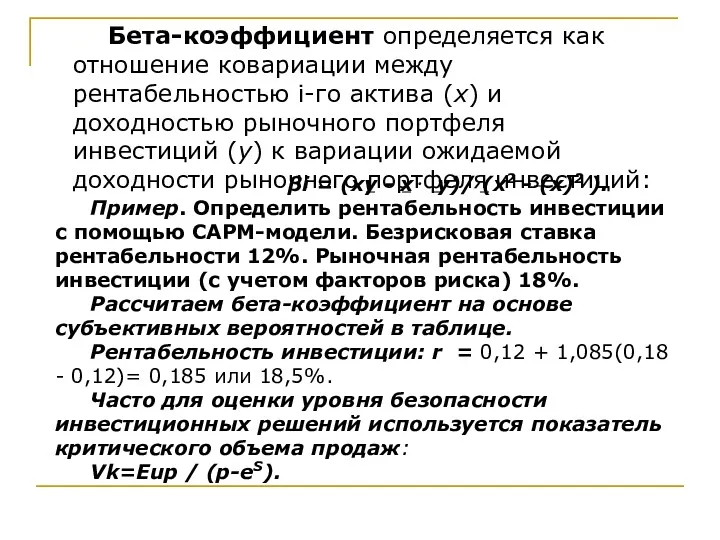

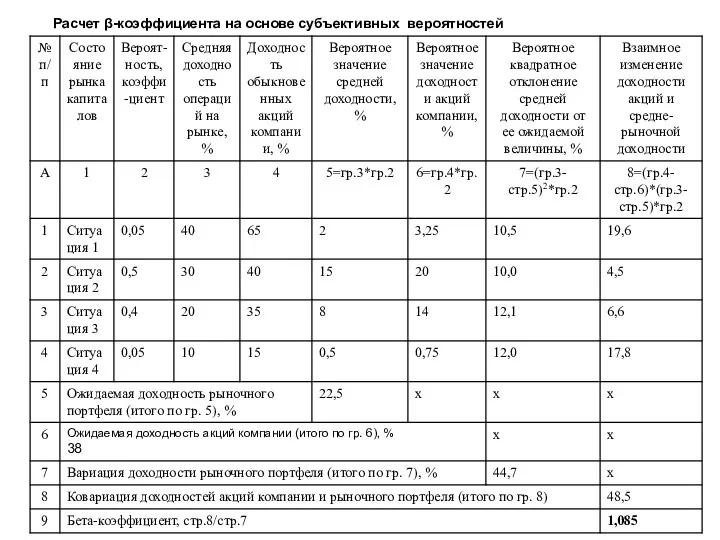

Бета-коэффициент определяется как отношение ковариации между рентабельностью i-го актива (х) и

Бета-коэффициент определяется как отношение ковариации между рентабельностью i-го актива (х) и

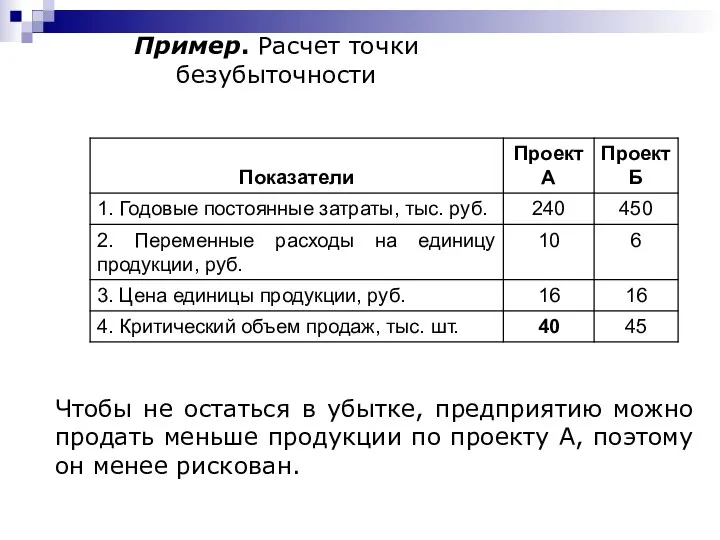

Пример. Расчет точки безубыточности

Чтобы не остаться в убытке, предприятию можно продать

Пример. Расчет точки безубыточности

Чтобы не остаться в убытке, предприятию можно продать

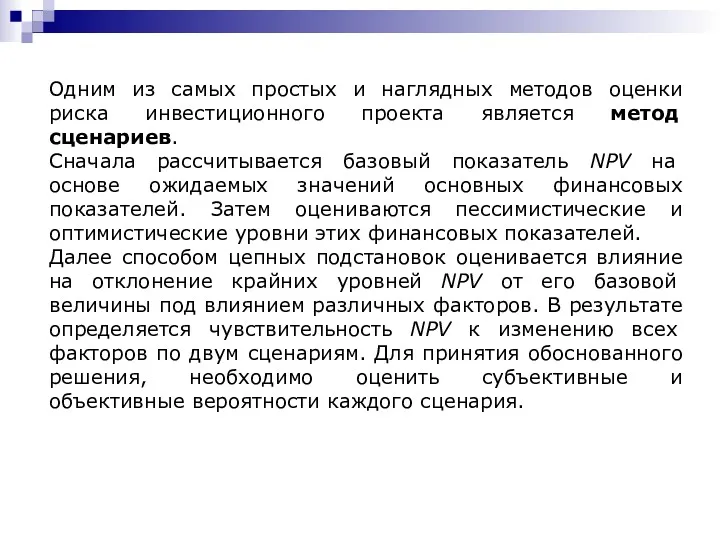

Одним из самых простых и наглядных методов оценки риска инвестиционного проекта

Одним из самых простых и наглядных методов оценки риска инвестиционного проекта

Расчет β-коэффициента на основе субъективных вероятностей

Расчет β-коэффициента на основе субъективных вероятностей

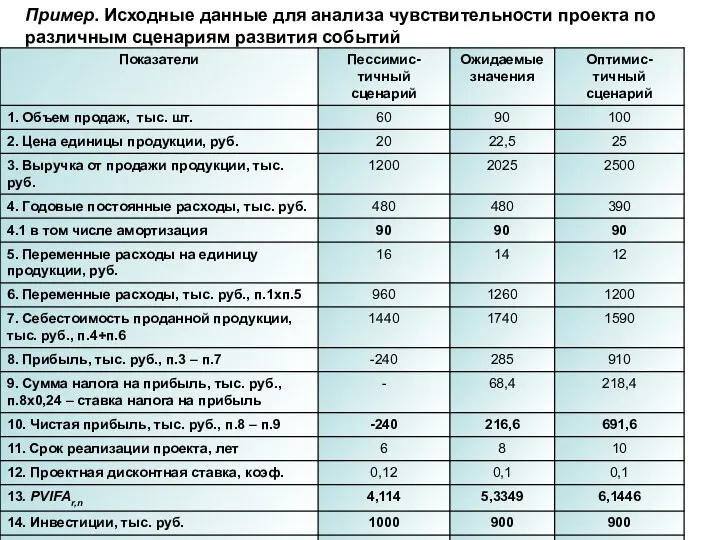

Пример. Исходные данные для анализа чувствительности проекта по различным сценариям развития

Пример. Исходные данные для анализа чувствительности проекта по различным сценариям развития

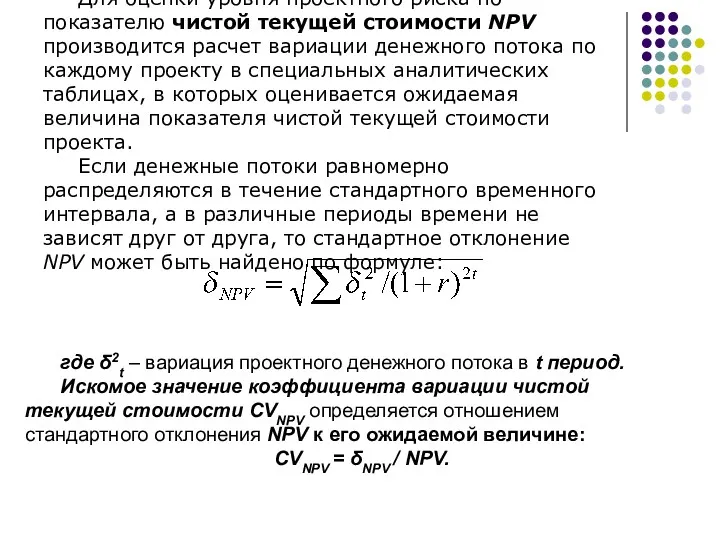

Для оценки уровня проектного риска по показателю чистой текущей стоимости NPV

Для оценки уровня проектного риска по показателю чистой текущей стоимости NPV

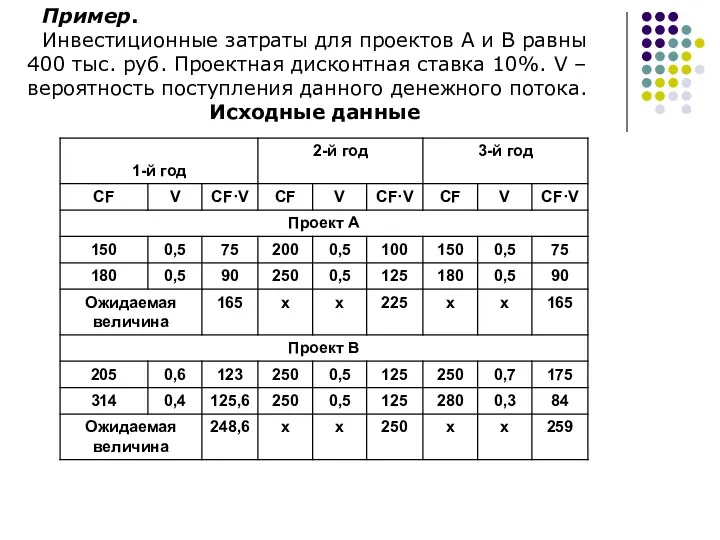

Пример.

Инвестиционные затраты для проектов А и В равны 400 тыс. руб.

Пример.

Инвестиционные затраты для проектов А и В равны 400 тыс. руб.

Расчет вариации денежного потока проекта А в 1-ом году

Так же рассчитываются

Расчет вариации денежного потока проекта А в 1-ом году

Так же рассчитываются

Тема №6. Анализ долгосрочных и краткосрочных финансовых вложений

Акции и облигации как

Тема №6. Анализ долгосрочных и краткосрочных финансовых вложений

Акции и облигации как

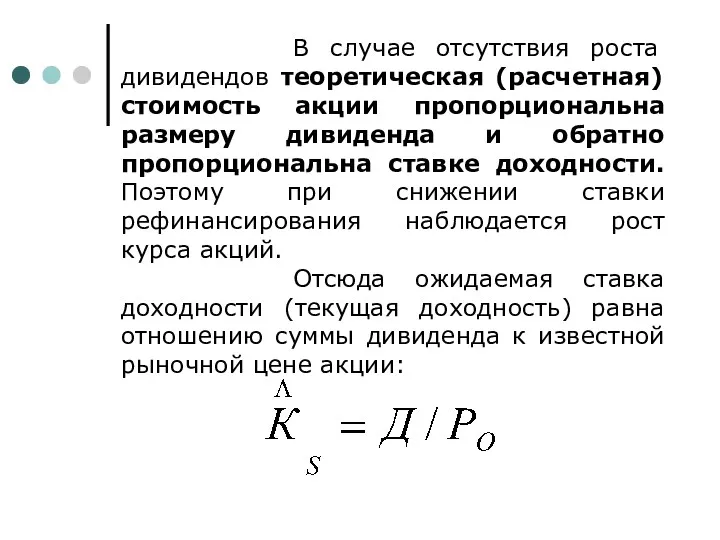

В случае отсутствия роста дивидендов теоретическая (расчетная) стоимость акции пропорциональна

В случае отсутствия роста дивидендов теоретическая (расчетная) стоимость акции пропорциональна

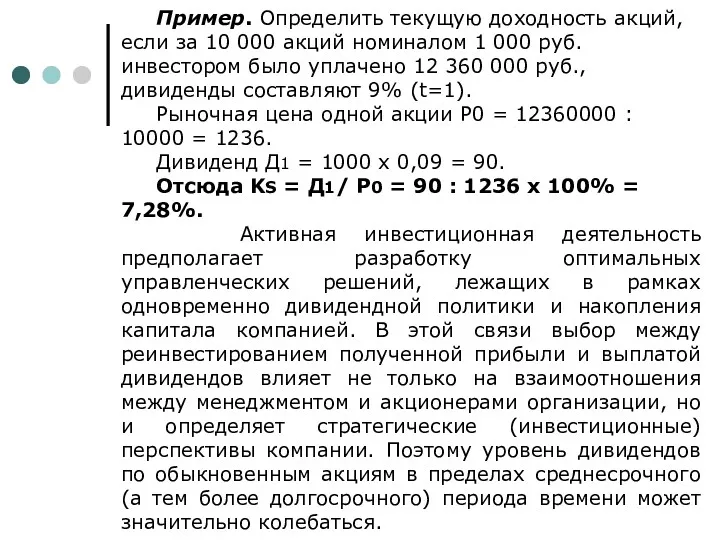

Пример. Определить текущую доходность акций, если за 10 000 акций номиналом

Пример. Определить текущую доходность акций, если за 10 000 акций номиналом

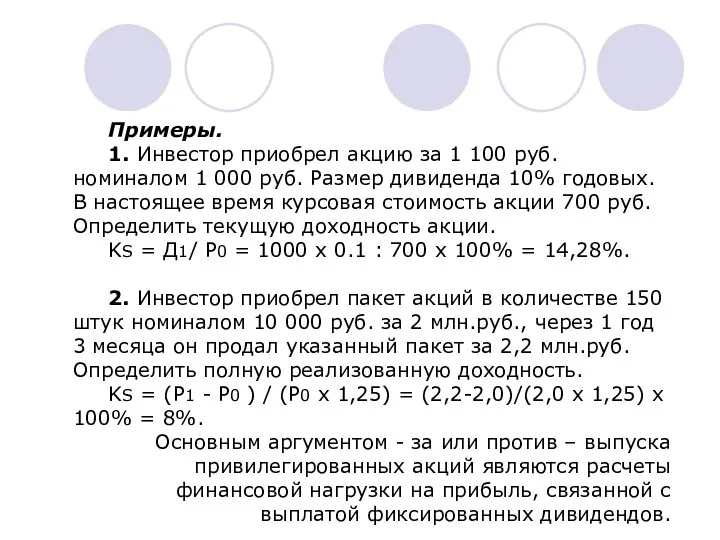

Примеры.

1. Инвестор приобрел акцию за 1 100 руб. номиналом 1 000

Примеры.

1. Инвестор приобрел акцию за 1 100 руб. номиналом 1 000

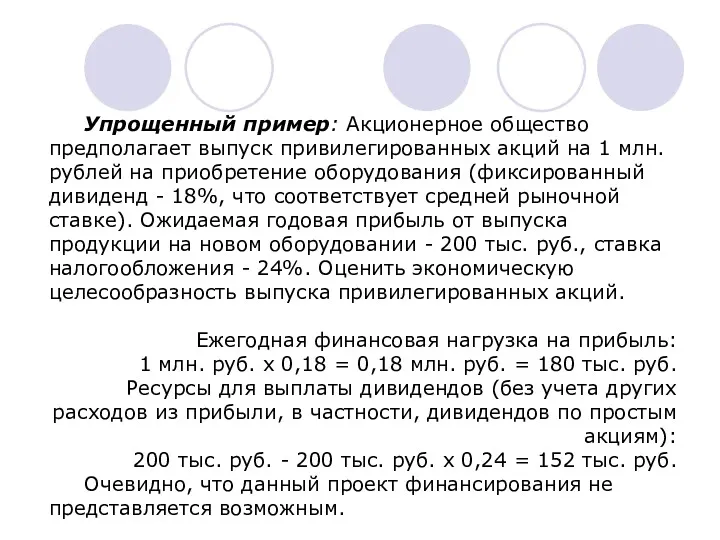

Упрощенный пример: Акционерное общество предполагает выпуск привилегированных акций на 1 млн.

Упрощенный пример: Акционерное общество предполагает выпуск привилегированных акций на 1 млн.

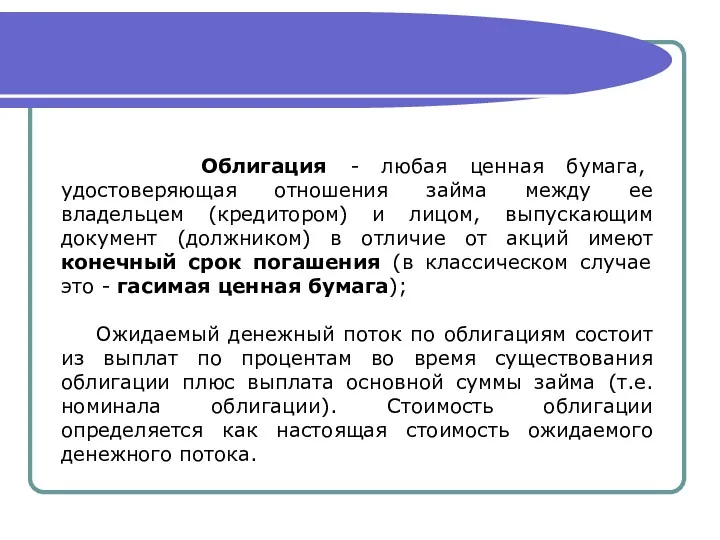

Облигация - любая ценная бумага, удостоверяющая отношения займа между ее

Облигация - любая ценная бумага, удостоверяющая отношения займа между ее

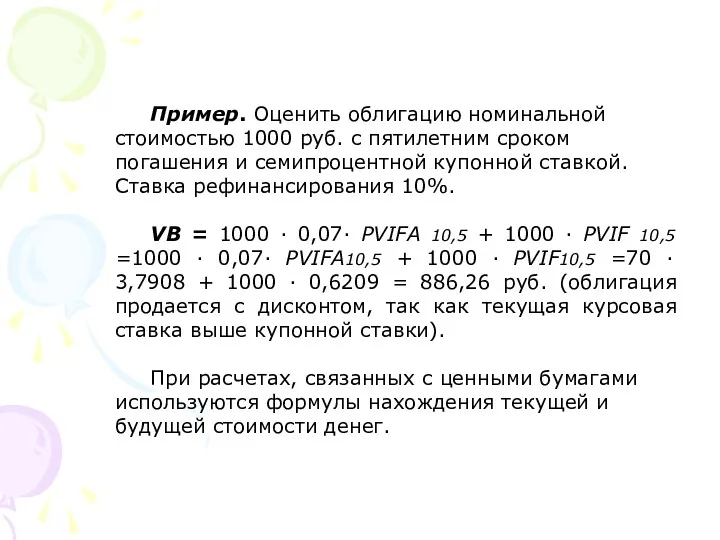

Пример. Оценить облигацию номинальной стоимостью 1000 руб. с пятилетним сроком погашения

Пример. Оценить облигацию номинальной стоимостью 1000 руб. с пятилетним сроком погашения

Примеры.

Допустим, Вы можете приобрести ценную бумагу по цене 680,60 руб. Указанная

Примеры.

Допустим, Вы можете приобрести ценную бумагу по цене 680,60 руб. Указанная

Возможная структура портфелей разных инвесторов

Возможная структура портфелей разных инвесторов

Тема №7. Оценка структуры средств финансирования долгосрочных инвестиций

Проблема финансирования является

Тема №7. Оценка структуры средств финансирования долгосрочных инвестиций

Проблема финансирования является

Наименьший удельный вес собственных источников финансирования капиталовложений в строительстве (13%). Наибольший

Наименьший удельный вес собственных источников финансирования капиталовложений в строительстве (13%). Наибольший

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют следующие

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют следующие

Пример. Оценка оптимальной структуры инвестиционного капитала

по показателю «рентабельность - риск»

Пример. Оценка оптимальной структуры инвестиционного капитала

по показателю «рентабельность - риск»

Тема №8. Бухгалтерская отчетность как источник информации для анализа организации-проектостроителя

Взаимоотношения хозяйствующего

Тема №8. Бухгалтерская отчетность как источник информации для анализа организации-проектостроителя

Взаимоотношения хозяйствующего

Бухгалтерская отчетность должна удовлетворять требованиям: надежности, существенности, сопоставимости показателей за

Бухгалтерская отчетность должна удовлетворять требованиям: надежности, существенности, сопоставимости показателей за

Среди перечисленных позиций наиболее важными являются выручка от реализации и себестоимость

Среди перечисленных позиций наиболее важными являются выручка от реализации и себестоимость

Взаимосвязь инвестиционного анализа с МСФО

Взаимосвязь инвестиционного анализа с МСФО

Оценка влияния инфляции на финансовые результаты по данным бухгалтерской отчетности

МСФО 29

Оценка влияния инфляции на финансовые результаты по данным бухгалтерской отчетности

МСФО 29

В ходе анализа влияния инфляции на финансовые результаты определяются удельные веса

В ходе анализа влияния инфляции на финансовые результаты определяются удельные веса

Если К меньше 1, то расходы на замещение неденежных активов покрываются

Если К меньше 1, то расходы на замещение неденежных активов покрываются

Пример.

Анализ устойчивости организации к воздействию инфляции

Пример.

Анализ устойчивости организации к воздействию инфляции

Покрытосеменные, или цветковые растения. (Часть 2)

Покрытосеменные, или цветковые растения. (Часть 2) Формы и методы розничной продажи товаров, их технологии и эффективность

Формы и методы розничной продажи товаров, их технологии и эффективность Инфузионно-трансфузионная терапия

Инфузионно-трансфузионная терапия Сословно-представительная монархия XVII века в России, в условиях внешних вызовов и внутренних угроз

Сословно-представительная монархия XVII века в России, в условиях внешних вызовов и внутренних угроз Жастарды кәсіпке баулу үрдісінің негізгі құраушылары

Жастарды кәсіпке баулу үрдісінің негізгі құраушылары Коррекционно-развивающее занятие

Коррекционно-развивающее занятие Тема методического семинара: Как сделать процесс внедрения ФГОС на уроках истории и обществознания эффективным

Тема методического семинара: Как сделать процесс внедрения ФГОС на уроках истории и обществознания эффективным интернет ресурсы

интернет ресурсы Комплексное освоение подземного пространства

Комплексное освоение подземного пространства Электроника и микропроцессорная техника

Электроника и микропроцессорная техника Формула успеха лидера

Формула успеха лидера Презентация Как стать хорошими родителями?

Презентация Как стать хорошими родителями? Технология производства и ремонта сельскохозяйственной техники. Базирование заготовок и размерные цепи

Технология производства и ремонта сельскохозяйственной техники. Базирование заготовок и размерные цепи Вариации. Слушание музыки, 2 класс

Вариации. Слушание музыки, 2 класс Подсистема Перевозка грузов

Подсистема Перевозка грузов Организация методической работы в школе

Организация методической работы в школе Презентация Безопасность дошкольников дома и на улице

Презентация Безопасность дошкольников дома и на улице Инновации в образовании.

Инновации в образовании. Методы медицинской генетики человека

Методы медицинской генетики человека Шероховатость обработанной поверхности металла

Шероховатость обработанной поверхности металла презентация Как появились книги в рамках проекта Будешь книжки читать - будешь много знать

презентация Как появились книги в рамках проекта Будешь книжки читать - будешь много знать Презентация к Дню святого Валентина

Презентация к Дню святого Валентина Истмико - цервикальная недостаточность

Истмико - цервикальная недостаточность Modem. Introduction to Modem

Modem. Introduction to Modem Акция Дари добро!

Акция Дари добро! Строительство эксплуатационной скважины на Винно-Банновском месторождении

Строительство эксплуатационной скважины на Винно-Банновском месторождении Лаборатория социального проектирования

Лаборатория социального проектирования Основы современного общевойскового боя. Тема 3.1

Основы современного общевойскового боя. Тема 3.1