- Классификация затрат для расчета себестоимости продукции и определения размера прибыли

Содержание

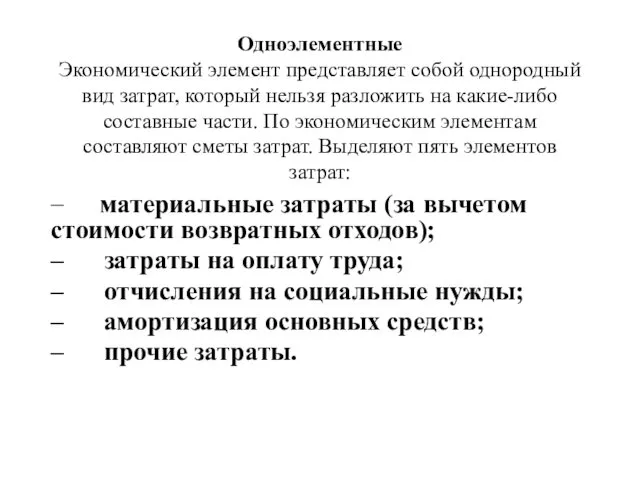

- 2. Одноэлементные Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По

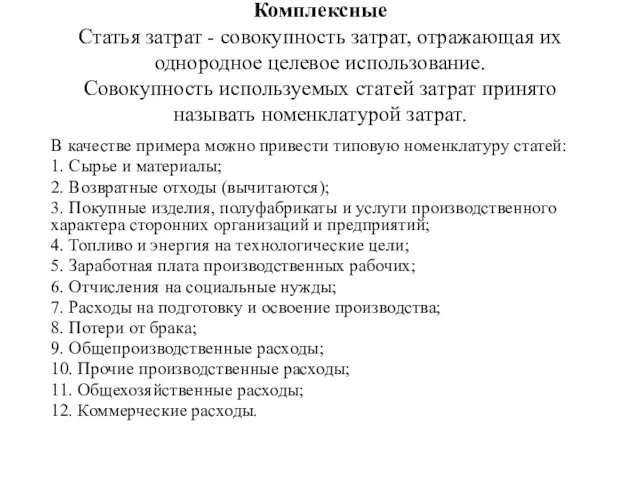

- 3. Комплексные Статья затрат - совокупность затрат, отражающая их однородное целевое использование. Совокупность используемых статей затрат принято

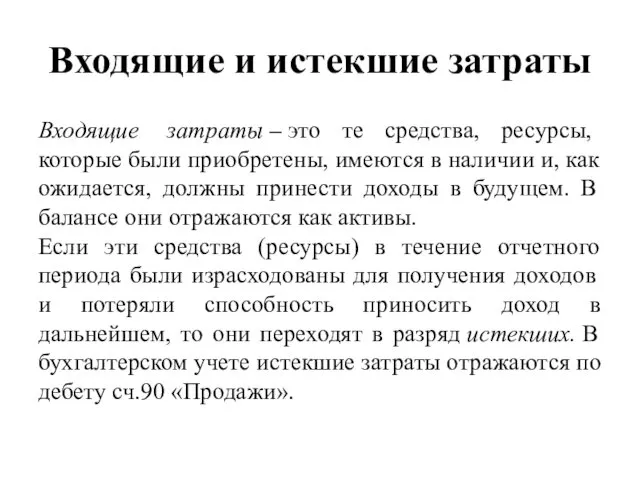

- 4. Входящие и истекшие затраты Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в

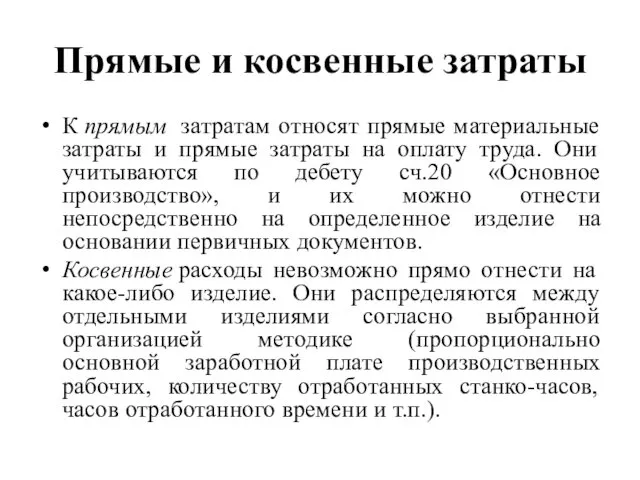

- 5. Прямые и косвенные затраты К прямым затратам относят прямые материальные затраты и прямые затраты на оплату

- 6. Основные и накладные Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы,

- 7. Производственные и внепроизводственные (периодические затраты, или затраты периода) Производственные затраты – это затраты, входящие в себестоимость

- 8. Принятие решений, планирование и прогнозирование Постоянные и переменные затраты. Затраты, принимаемые и не принимаемые в расчет

- 9. Постоянные и переменные затраты Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота),

- 10. Переменные затраты бывают пропорционально-переменные, которые меняются в прямом соответствии с изменением объема деятельности; регрессивно-переменные, которые растут

- 11. Постоянные затраты не зависят от величины производства, существуют и при нулевом объеме производства. Постоянные затраты включают

- 12. Постоянные затраты делятся на 3 группы полностью постоянные затраты (затраты на бездействие), которые возможны даже тогда,

- 13. Затраты, принимаемые и не принимаемые в расчет при оценках (релевантные и нерелевантные) Затраты, имеющие отношение только

- 14. Безвозвратные затраты это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не

- 15. Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности

- 16. Приростные и предельные затраты Приростные (инкрементные) затраты – являются дополнительными и возникают в результате изготовления и

- 17. Планируемые и не планируемые затраты Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии

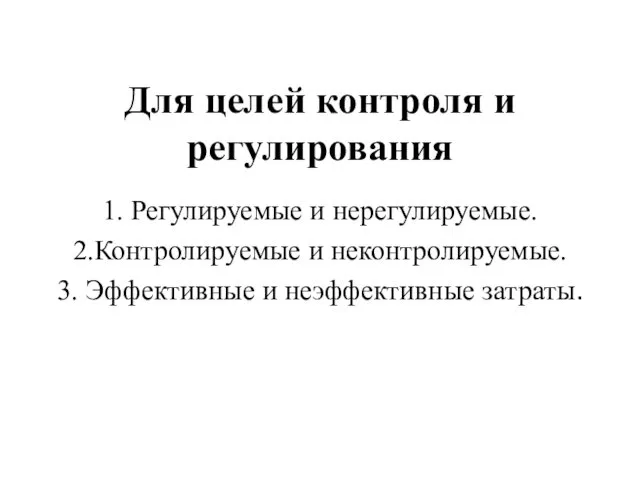

- 18. Для целей контроля и регулирования 1. Регулируемые и нерегулируемые. 2.Контролируемые и неконтролируемые. 3. Эффективные и неэффективные

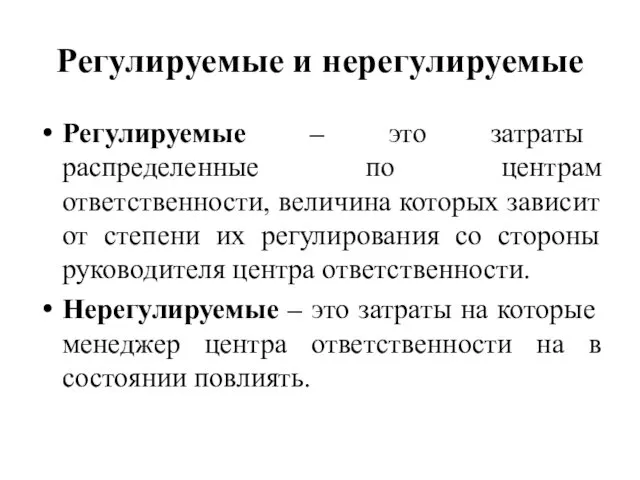

- 19. Регулируемые и нерегулируемые Регулируемые – это затраты распределенные по центрам ответственности, величина которых зависит от степени

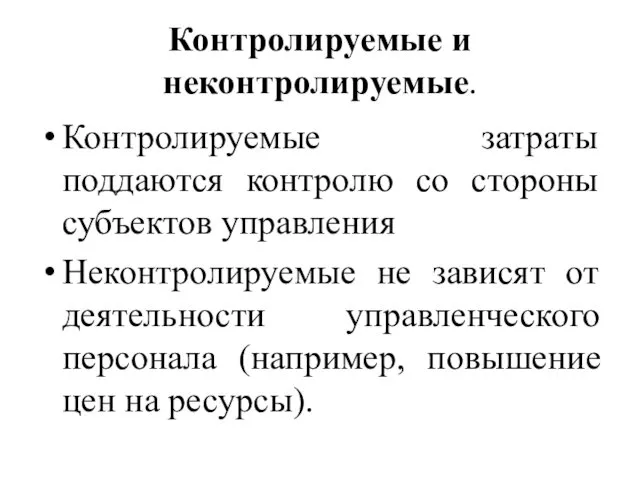

- 20. Контролируемые и неконтролируемые. Контролируемые затраты поддаются контролю со стороны субъектов управления Неконтролируемые не зависят от деятельности

- 22. Скачать презентацию

Одноэлементные

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на

Одноэлементные Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на

Комплексные

Статья затрат - совокупность затрат, отражающая их однородное целевое использование.

Совокупность используемых

Комплексные Статья затрат - совокупность затрат, отражающая их однородное целевое использование. Совокупность используемых

Входящие и истекшие затраты

Входящие затраты – это те средства, ресурсы, которые были приобретены,

Входящие и истекшие затраты

Входящие затраты – это те средства, ресурсы, которые были приобретены,

Прямые и косвенные затраты

К прямым затратам относят прямые материальные затраты и прямые

Прямые и косвенные затраты

К прямым затратам относят прямые материальные затраты и прямые

Основные и накладные

Основные – затраты, которые непосредственно связаны с процессом производства продукции

Основные и накладные

Основные – затраты, которые непосредственно связаны с процессом производства продукции

Производственные и внепроизводственные (периодические затраты, или затраты периода)

Производственные затраты – это затраты,

Производственные и внепроизводственные (периодические затраты, или затраты периода)

Производственные затраты – это затраты,

Принятие решений, планирование и прогнозирование

Постоянные и переменные затраты.

Затраты, принимаемые и не

Принятие решений, планирование и прогнозирование

Постоянные и переменные затраты.

Затраты, принимаемые и не

Постоянные и переменные затраты

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции

Постоянные и переменные затраты

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции

Переменные затраты бывают

пропорционально-переменные, которые меняются в прямом соответствии с изменением объема

Переменные затраты бывают

пропорционально-переменные, которые меняются в прямом соответствии с изменением объема

Постоянные затраты

не зависят от величины производства, существуют и при нулевом объеме

Постоянные затраты

не зависят от величины производства, существуют и при нулевом объеме

Постоянные затраты делятся на 3 группы

полностью постоянные затраты (затраты на бездействие),

Постоянные затраты делятся на 3 группы

полностью постоянные затраты (затраты на бездействие),

Затраты, принимаемые и не принимаемые в расчет при оценках (релевантные и

Затраты, принимаемые и не принимаемые в расчет при оценках (релевантные и

Безвозвратные затраты

это истекшие затраты, которые не могут быть изменены никакими управленческими

Безвозвратные затраты

это истекшие затраты, которые не могут быть изменены никакими управленческими

Вмененные (воображаемые) затраты

присутствуют лишь в управленческом учете. Их добавляют при принятии решений

Вмененные (воображаемые) затраты

присутствуют лишь в управленческом учете. Их добавляют при принятии решений

Приростные и предельные затраты

Приростные (инкрементные) затраты – являются дополнительными и возникают в

Приростные и предельные затраты

Приростные (инкрементные) затраты – являются дополнительными и возникают в

Планируемые и не планируемые затраты

Планируемые – это затраты, рассчитанные на определенный объем

Планируемые и не планируемые затраты

Планируемые – это затраты, рассчитанные на определенный объем

Для целей контроля и регулирования

1. Регулируемые и нерегулируемые.

2.Контролируемые и неконтролируемые.

3. Эффективные и

Для целей контроля и регулирования

1. Регулируемые и нерегулируемые.

2.Контролируемые и неконтролируемые.

3. Эффективные и

Регулируемые и нерегулируемые

Регулируемые – это затраты распределенные по центрам ответственности, величина

Регулируемые и нерегулируемые

Регулируемые – это затраты распределенные по центрам ответственности, величина

Контролируемые и неконтролируемые.

Контролируемые затраты поддаются контролю со стороны субъектов управления

Неконтролируемые не

Контролируемые и неконтролируемые.

Контролируемые затраты поддаются контролю со стороны субъектов управления

Неконтролируемые не

Злокачественные образования в детском возрасте. Классификация. Методы диагностики и лечения

Злокачественные образования в детском возрасте. Классификация. Методы диагностики и лечения Презентация - Семинар-практикум для родителей адаптационной группы Веселые пальчики

Презентация - Семинар-практикум для родителей адаптационной группы Веселые пальчики Что такое инжиниринг? Инженерное дело как профессия (11 класс)

Что такое инжиниринг? Инженерное дело как профессия (11 класс) Дедушки Морозы разных стран мира

Дедушки Морозы разных стран мира Убинский сельсовет Убинского района Новосибирской области. Формирование комфортной городской среды

Убинский сельсовет Убинского района Новосибирской области. Формирование комфортной городской среды Константи́н Дми́триевич Уши́нский (19 февраля 1839 — 22 декабря 1870). Сказка-быль Как выросла в поле рубашка

Константи́н Дми́триевич Уши́нский (19 февраля 1839 — 22 декабря 1870). Сказка-быль Как выросла в поле рубашка Детская хирургия для педиатров и семейных врачей

Детская хирургия для педиатров и семейных врачей Классы неорганических соединений

Классы неорганических соединений Информация о новой программе для выпускников школ

Информация о новой программе для выпускников школ Жизнь виртуальная и жизнь реальная.

Жизнь виртуальная и жизнь реальная. Методы изучения генетики человека

Методы изучения генетики человека Технология возделывания картофеля

Технология возделывания картофеля Сравнение дробей

Сравнение дробей Национальная игра Тогызкумалак

Национальная игра Тогызкумалак Геология нефти и газа

Геология нефти и газа Азот

Азот Желудочно-кишечные кровотечения

Желудочно-кишечные кровотечения История наушников

История наушников Теории эмоций

Теории эмоций Презентация Пасхальная викторина

Презентация Пасхальная викторина Программа технологических расчетов трубопроводов

Программа технологических расчетов трубопроводов Радиомаячные системы посадки летательных аппаратов

Радиомаячные системы посадки летательных аппаратов Лекция 10 Процесс понимания

Лекция 10 Процесс понимания Ноябрь-полузимник презентация

Ноябрь-полузимник презентация Внешний осмотр АГЗУ и выявление неисправностей

Внешний осмотр АГЗУ и выявление неисправностей Формирование ключевых компетенций младших школьников через проектную и исследовательскую деятельность.

Формирование ключевых компетенций младших школьников через проектную и исследовательскую деятельность. daea1-0da20999

daea1-0da20999 Программа элективного курса предпрофильной подготовки ХИМИЧЕСКИЙ АНАЛИЗ. НАУКА И ПРАКТИКА

Программа элективного курса предпрофильной подготовки ХИМИЧЕСКИЙ АНАЛИЗ. НАУКА И ПРАКТИКА