- Концепция СAMELS. ФА. Тема 4

Содержание

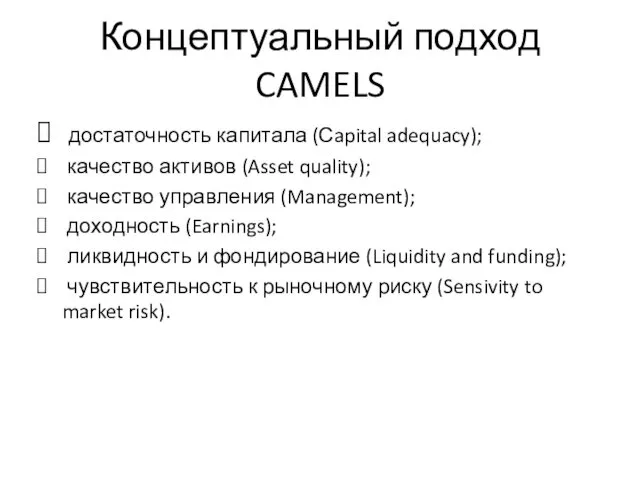

- 2. Концептуальный подход CAMELS достаточность капитала (Сapital adequacy); качество активов (Asset quality); качество управления (Management); доходность (Earnings);

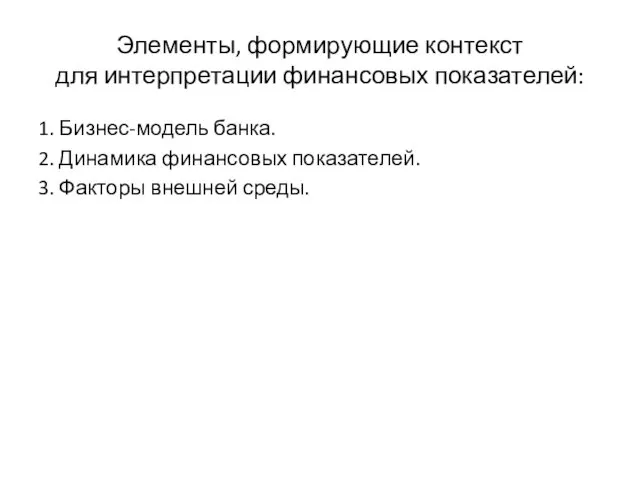

- 3. Элементы, формирующие контекст для интерпретации финансовых показателей: 1. Бизнес-модель банка. 2. Динамика финансовых показателей. 3. Факторы

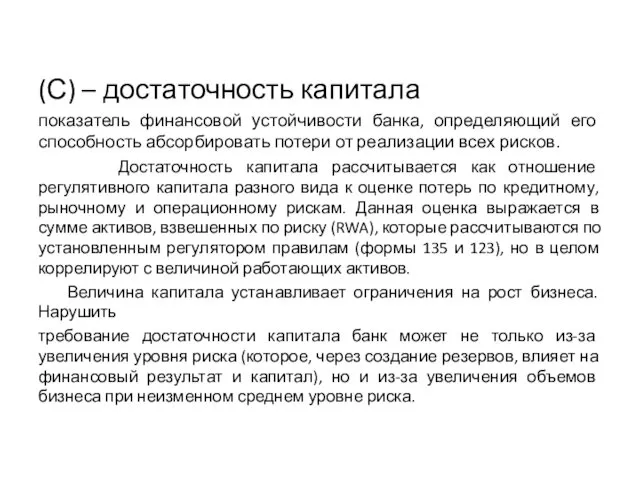

- 4. (С) – достаточность капитала показатель финансовой устойчивости банка, определяющий его способность абсорбировать потери от реализации всех

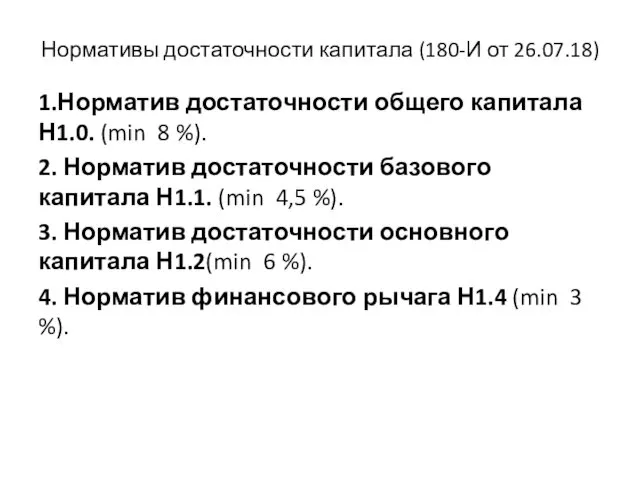

- 5. Нормативы достаточности капитала (180-И от 26.07.18) 1.Норматив достаточности общего капитала Н1.0. (min 8 %). 2. Норматив

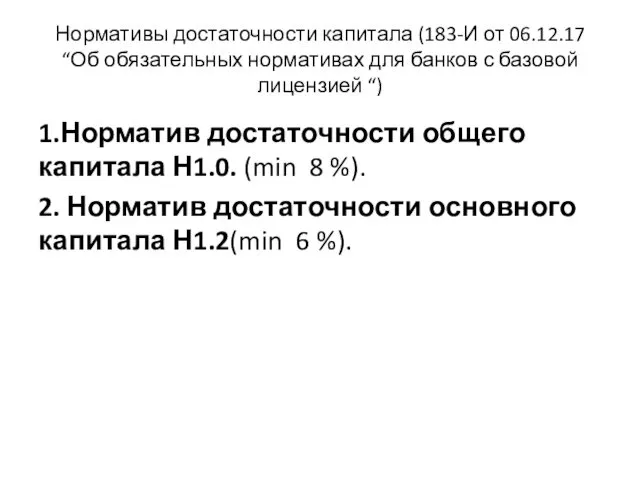

- 6. Нормативы достаточности капитала (183-И от 06.12.17 “Об обязательных нормативах для банков с базовой лицензией “) 1.Норматив

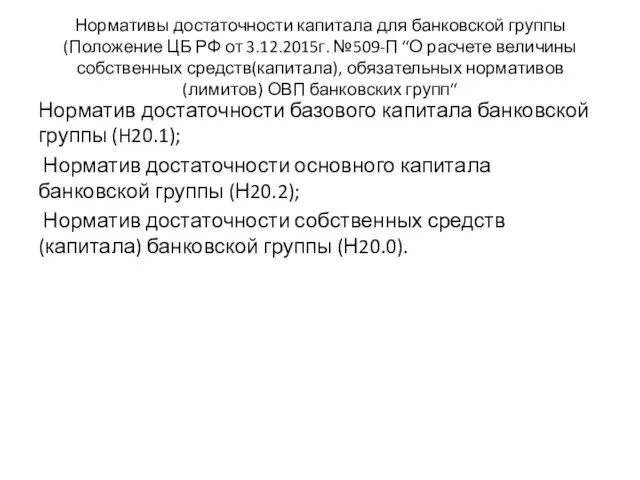

- 7. Нормативы достаточности капитала для банковской группы (Положение ЦБ РФ от 3.12.2015г. №509-П “О расчете величины собственных

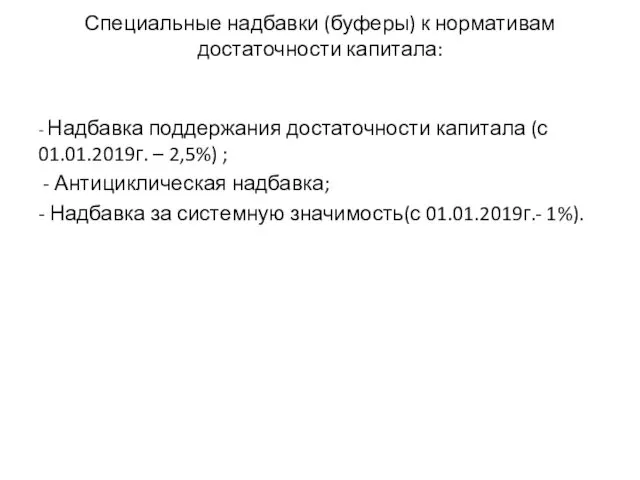

- 8. Специальные надбавки (буферы) к нормативам достаточности капитала: - Надбавка поддержания достаточности капитала (с 01.01.2019г. – 2,5%)

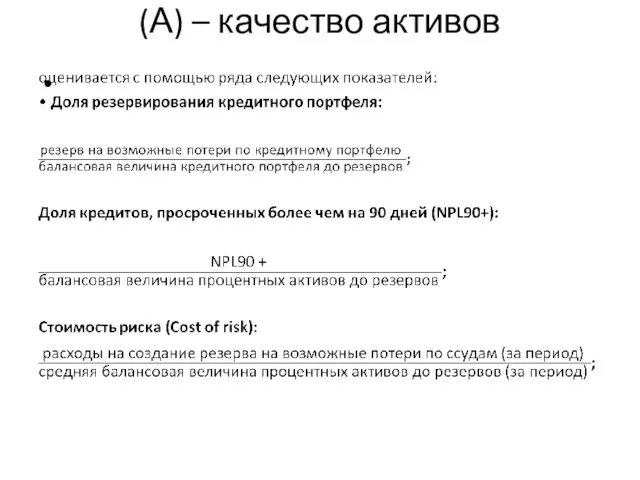

- 9. (А) – качество активов

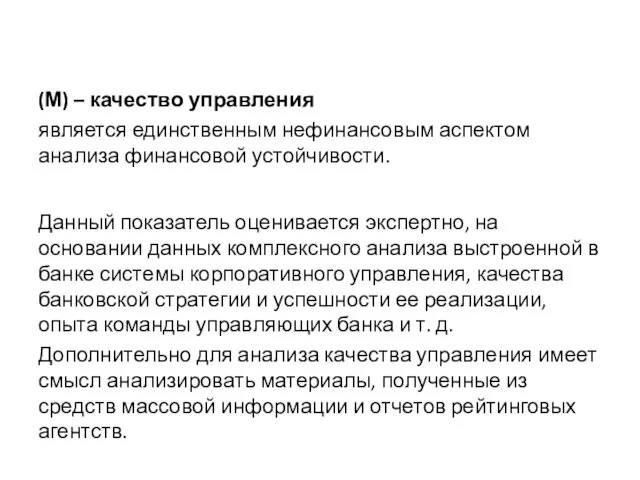

- 10. (М) – качество управления является единственным нефинансовым аспектом анализа финансовой устойчивости. Данный показатель оценивается экспертно, на

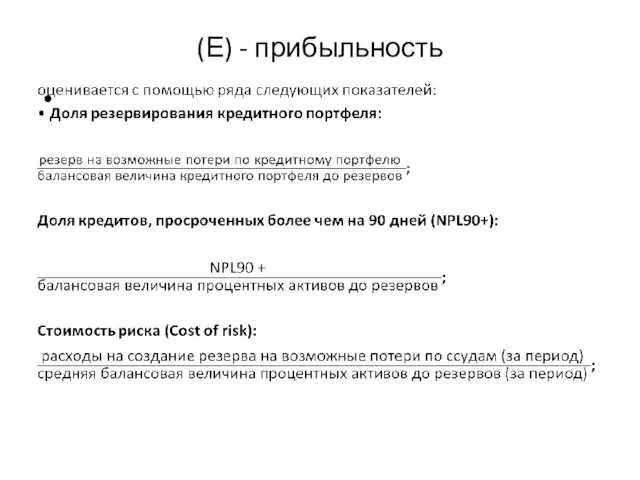

- 11. (Е) - прибыльность

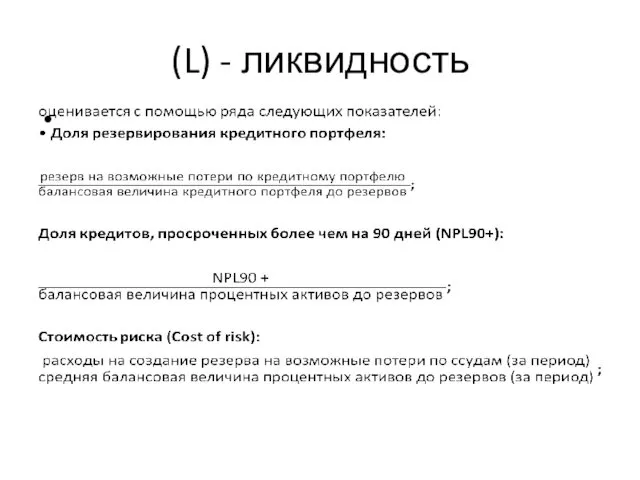

- 12. (L) - ликвидность

- 14. (S) – чувствительность к рыночным рискам Чувствительность к изменению цен на ценные бумаги в торговом портфеле

- 15. Выводы: 1.Для анализа финансовой устойчивости банка необходимо проанализировать все ключевые ее аспекты, перечисленные в системе CAMELS.

- 17. Скачать презентацию

Концептуальный подход CAMELS

достаточность капитала (Сapital adequacy);

качество активов (Asset quality);

Концептуальный подход CAMELS

достаточность капитала (Сapital adequacy);

качество активов (Asset quality);

Элементы, формирующие контекст

для интерпретации финансовых показателей:

1. Бизнес-модель банка.

2. Динамика финансовых показателей.

3.

Элементы, формирующие контекст

для интерпретации финансовых показателей:

1. Бизнес-модель банка.

2. Динамика финансовых показателей.

3.

(С) – достаточность капитала

показатель финансовой устойчивости банка, определяющий его способность абсорбировать

(С) – достаточность капитала

показатель финансовой устойчивости банка, определяющий его способность абсорбировать

Нормативы достаточности капитала (180-И от 26.07.18)

1.Норматив достаточности общего капитала Н1.0. (min

Нормативы достаточности капитала (180-И от 26.07.18)

1.Норматив достаточности общего капитала Н1.0. (min

Нормативы достаточности капитала (183-И от 06.12.17 “Об обязательных нормативах для банков

Нормативы достаточности капитала (183-И от 06.12.17 “Об обязательных нормативах для банков

Нормативы достаточности капитала для банковской группы (Положение ЦБ РФ от 3.12.2015г.

Нормативы достаточности капитала для банковской группы (Положение ЦБ РФ от 3.12.2015г.

Специальные надбавки (буферы) к нормативам достаточности капитала:

- Надбавка поддержания достаточности капитала

Специальные надбавки (буферы) к нормативам достаточности капитала:

- Надбавка поддержания достаточности капитала

(А) – качество активов

(А) – качество активов

(М) – качество управления

является единственным нефинансовым аспектом анализа финансовой устойчивости.

Данный

(М) – качество управления

является единственным нефинансовым аспектом анализа финансовой устойчивости.

Данный

(Е) - прибыльность

(Е) - прибыльность

(L) - ликвидность

(L) - ликвидность

(S) – чувствительность к рыночным рискам

Чувствительность к изменению цен на ценные

(S) – чувствительность к рыночным рискам

Чувствительность к изменению цен на ценные

Выводы:

1.Для анализа финансовой устойчивости банка необходимо проанализировать все ключевые ее аспекты,

Выводы:

1.Для анализа финансовой устойчивости банка необходимо проанализировать все ключевые ее аспекты,

Лапароскопия или лапароскопическая хирургия. Эндоскопия

Лапароскопия или лапароскопическая хирургия. Эндоскопия Научный проект №1. Кондиционер на фасаде – плюсы и минусы

Научный проект №1. Кондиционер на фасаде – плюсы и минусы Работа с пластилином. ПанноСовушка

Работа с пластилином. ПанноСовушка Учебный фразеологический словарь русского языка: пособие для учащихся

Учебный фразеологический словарь русского языка: пособие для учащихся Forecasting techniques. Barometric methods

Forecasting techniques. Barometric methods Производная в ЕГЭ. Готовимся к экзамену

Производная в ЕГЭ. Готовимся к экзамену Автогалерея

Автогалерея Конституция США 1787 года. Её значение для прав человека

Конституция США 1787 года. Её значение для прав человека Щит военный, щит духовный, урок по предмету истоки 5 класс

Щит военный, щит духовный, урок по предмету истоки 5 класс Правопис прикметника

Правопис прикметника Религия, как социокультурное явление. Религиозная ситуация в Беларуси

Религия, как социокультурное явление. Религиозная ситуация в Беларуси Маркетингове дослідження вітчизняного ринку кондитерської продукції

Маркетингове дослідження вітчизняного ринку кондитерської продукції Регулирование нагнетателей в машине

Регулирование нагнетателей в машине Михаил Зощенко, рассказ Великие путешественники

Михаил Зощенко, рассказ Великие путешественники Цели и средства

Цели и средства Азотная кислота.Нитраты

Азотная кислота.Нитраты Крюки, подвески, канаты. Нормы выбраковки

Крюки, подвески, канаты. Нормы выбраковки Универсальный привод

Универсальный привод Интегрированный урок географии и православной культуре в 7 классе

Интегрированный урок географии и православной культуре в 7 классе Постмодернизм

Постмодернизм Конструкції електричних з’єднань

Конструкції електричних з’єднань Мастер-класс Украшения

Мастер-класс Украшения Способы организации производства при изготовлении и ремонте подвижного состава

Способы организации производства при изготовлении и ремонте подвижного состава Безопасность жизнедеятельности. Ликвидация последствий аварий, катастроф, стихийных бедствий и других чрезвычайных ситуаций

Безопасность жизнедеятельности. Ликвидация последствий аварий, катастроф, стихийных бедствий и других чрезвычайных ситуаций 6 класс. Гидросфера 9 урок. Воды суши. Озёра

6 класс. Гидросфера 9 урок. Воды суши. Озёра Семейная педагогика

Семейная педагогика Моделирование в электротехнике

Моделирование в электротехнике “Ел активы-2018” республика смотр-конкурсына

“Ел активы-2018” республика смотр-конкурсына