- Корпоративные финансы. Экономическое содержание и назначение корпоративных финансов

Содержание

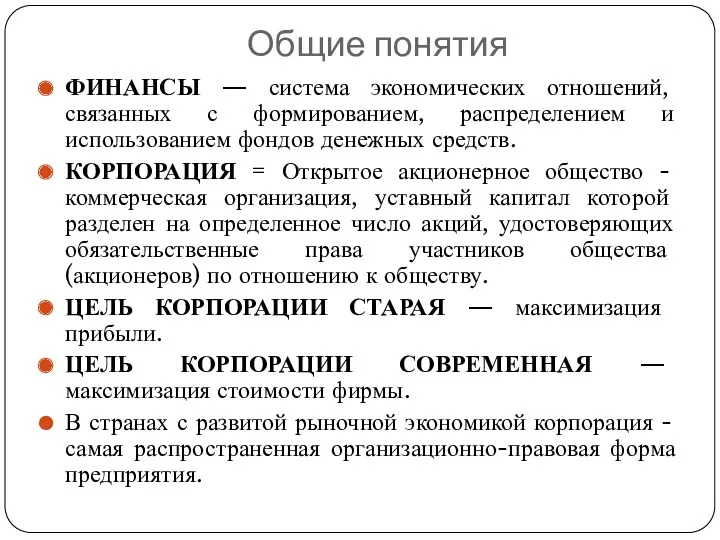

- 2. Общие понятия ФИНАНСЫ — система экономических отношений, связанных с формированием, распределением и использованием фондов денежных средств.

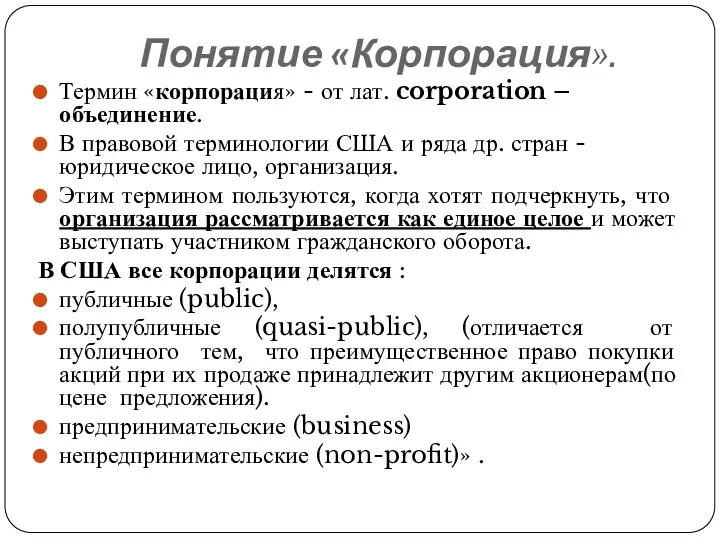

- 3. Понятие «Корпорация». Термин «корпорация» - от лат. corporation – объединение. В правовой терминологии США и ряда

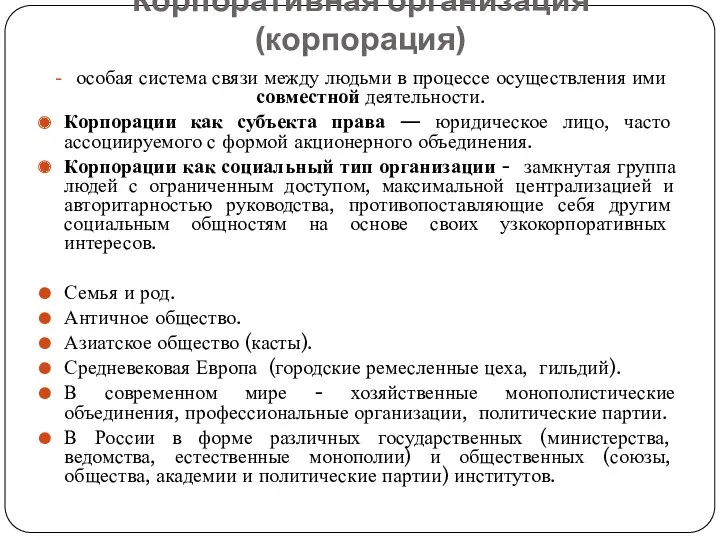

- 4. Корпоративная организация (корпорация) особая система связи между людьми в процессе осуществления ими совместной деятельности. Корпорации как

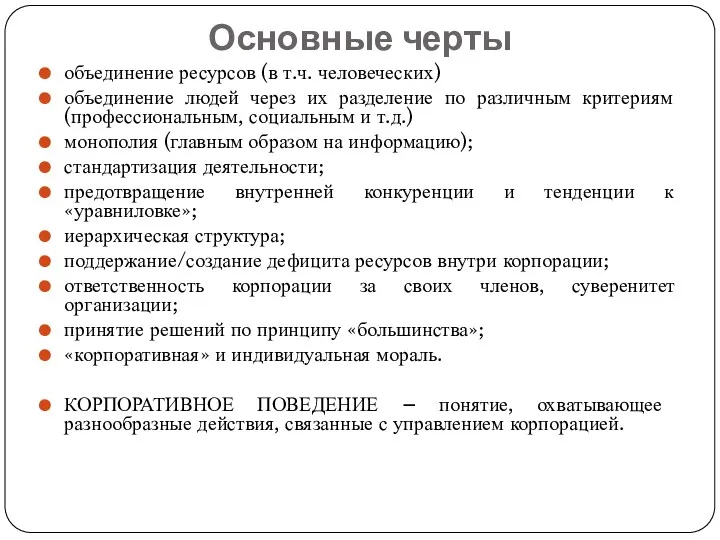

- 5. Основные черты объединение ресурсов (в т.ч. человеческих) объединение людей через их разделение по различным критериям (профессиональным,

- 6. Корпоративное поведение – понятие, охватывающее разнообразные действия, связанные с управлением хозяйственными обществами. Корпоративное поведение влияет на

- 7. Участники корпорации вправе участвовать в управлении делами корпорации; получать информацию о деятельности корпорации и знакомиться с

- 8. Финансы Финансы как экономическая категория - система·распределительных денежных отношений, возникающая в процессе формирования и использования фондов

- 9. Финансовые отношения корпораций между учредителями в момент создания корпорации по поводу формирования уставного капитала. УК -

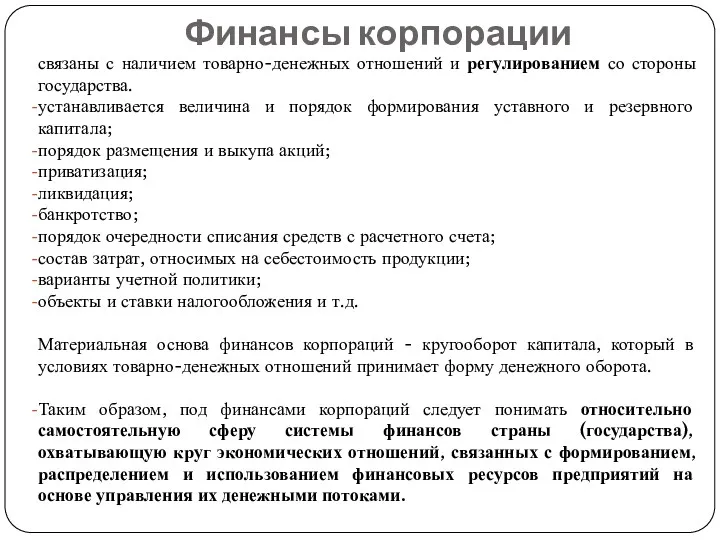

- 10. Финансы корпорации связаны с наличием товарно-денежных отношений и регулированием со стороны государства. устанавливается величина и порядок

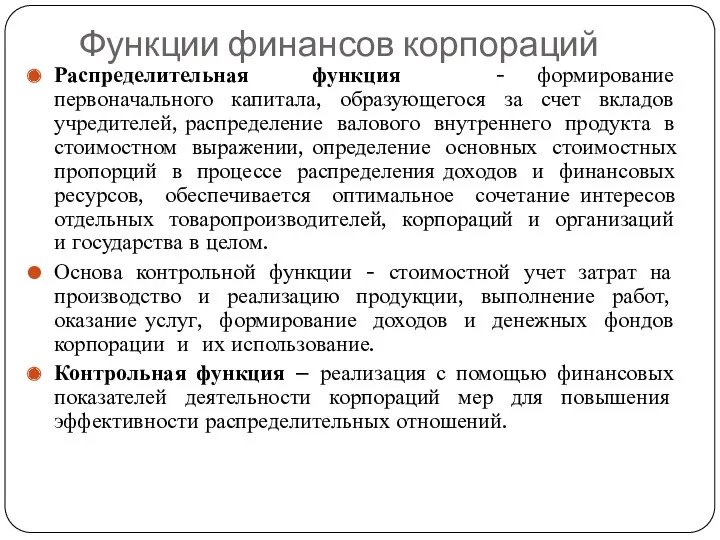

- 11. Функции финансов корпораций Распределительная функция - формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового

- 12. - это подобласть финансов, которая фокусируется, прежде всего, на двух основных вопросах: оценка капитальных вложений, определение

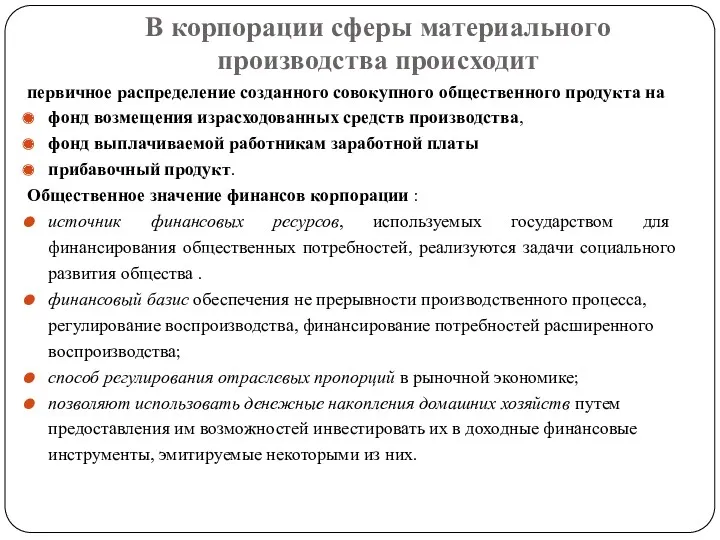

- 13. В корпорации сферы материального производства происходит первичное распределение созданного совокупного общественного продукта на фонд возмещения израсходованных

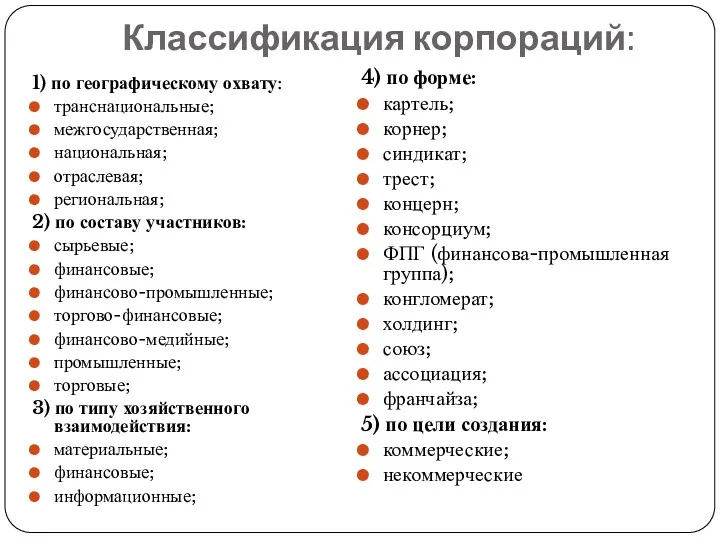

- 14. Классификация корпораций: 1) по географическому охвату: транснациональные; межгосударственная; национальная; отраслевая; региональная; 2) по составу участников: сырьевые;

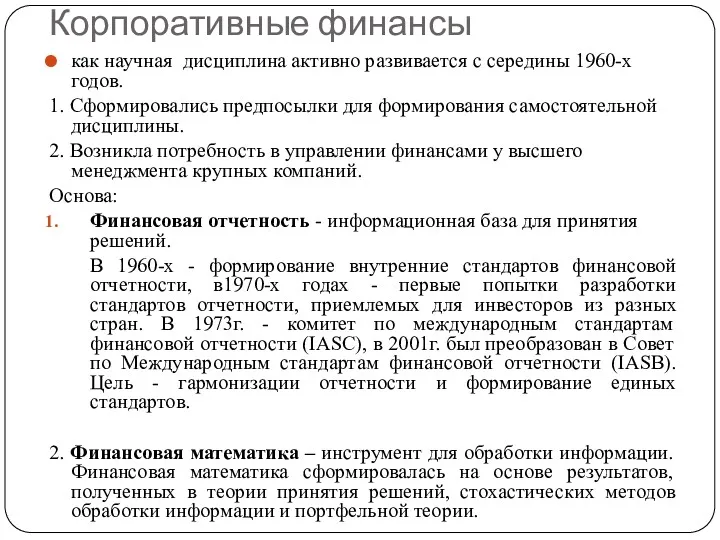

- 15. Корпоративные финансы как научная дисциплина активно развивается с середины 1960-х годов. 1. Сформировались предпосылки для формирования

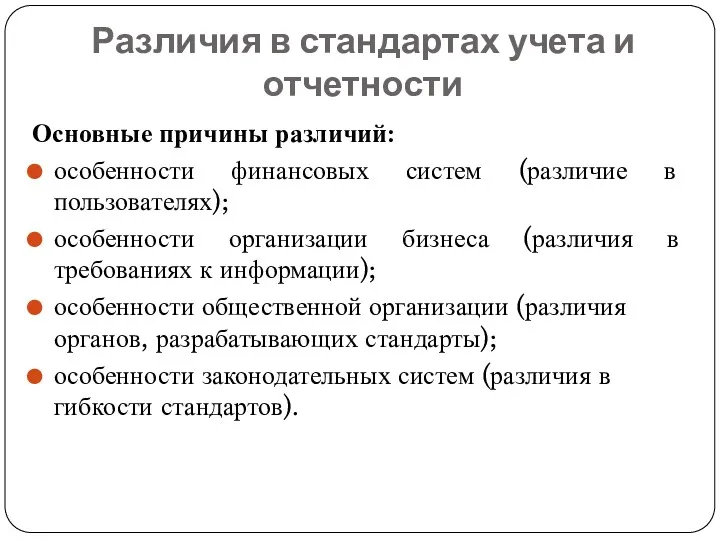

- 16. Различия в стандартах учета и отчетности Основные причины различий: особенности финансовых систем (различие в пользователях); особенности

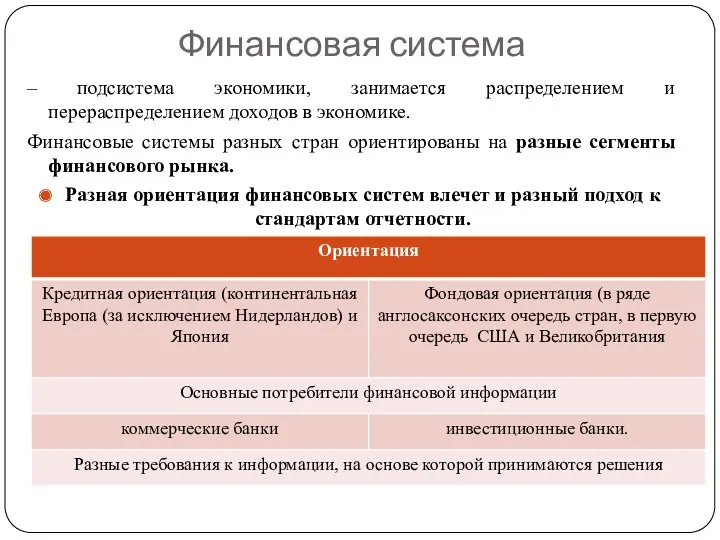

- 17. Финансовая система – подсистема экономики, занимается распределением и перераспределением доходов в экономике. Финансовые системы разных стран

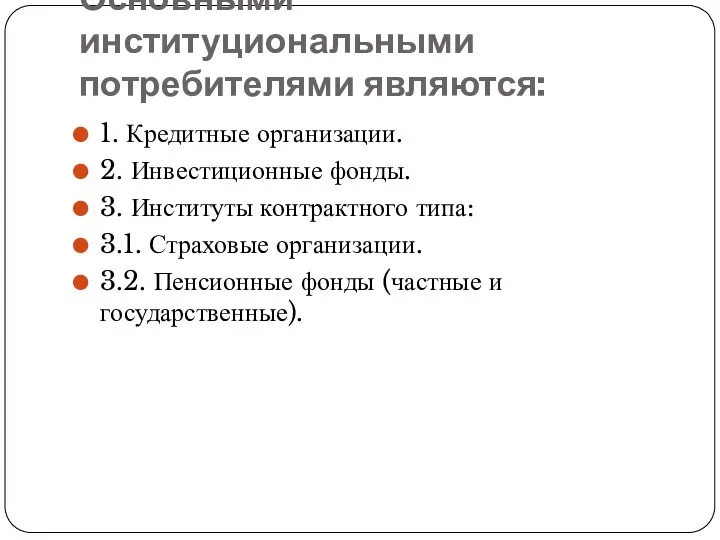

- 18. Основными институциональными потребителями являются: 1. Кредитные организации. 2. Инвестиционные фонды. 3. Институты контрактного типа: 3.1. Страховые

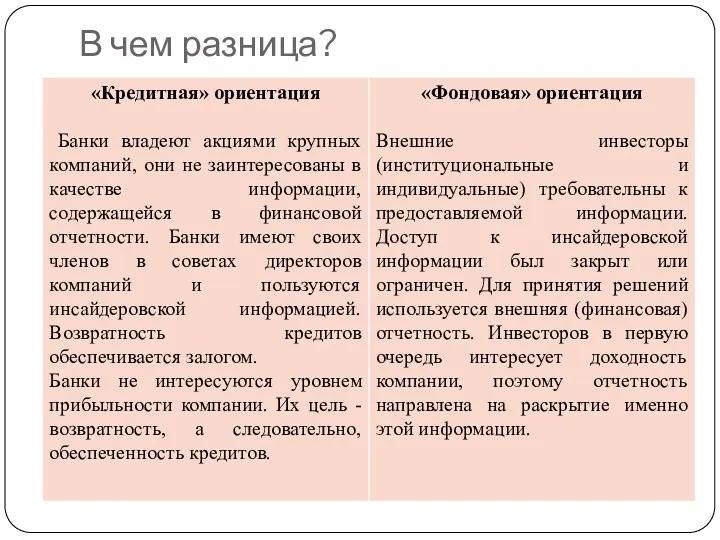

- 19. В чем разница?

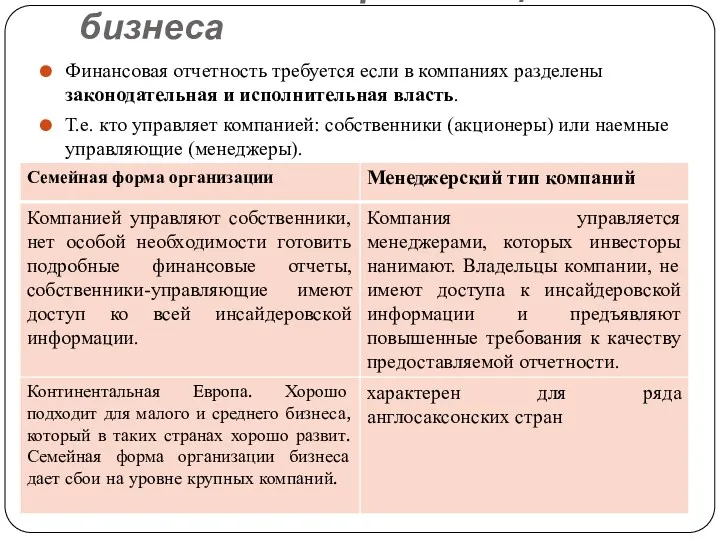

- 20. Особенности организации бизнеса Финансовая отчетность требуется если в компаниях разделены законодательная и исполнительная власть. Т.е. кто

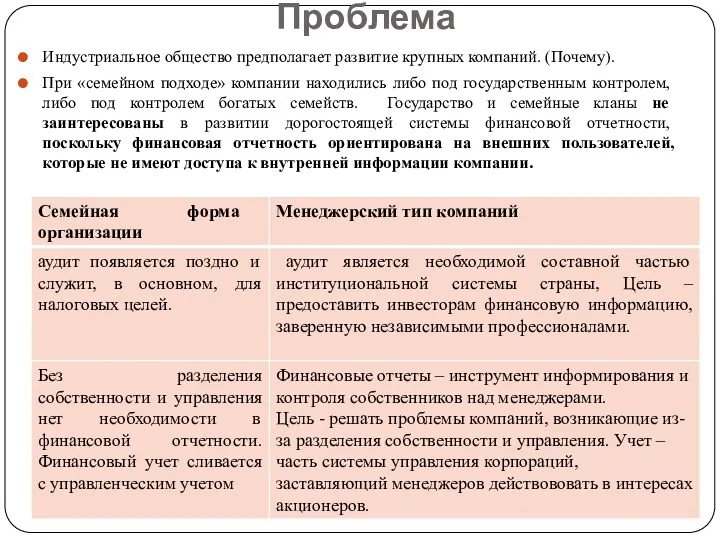

- 21. Проблема Индустриальное общество предполагает развитие крупных компаний. (Почему). При «семейном подходе» компании находились либо под государственным

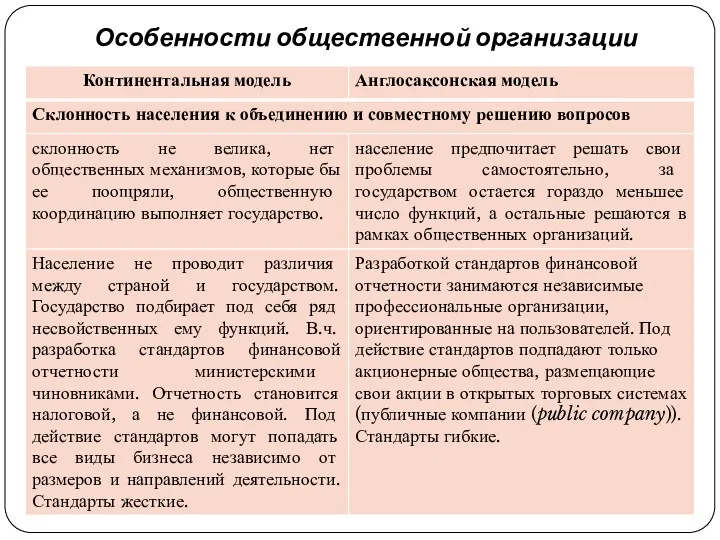

- 22. Особенности общественной организации

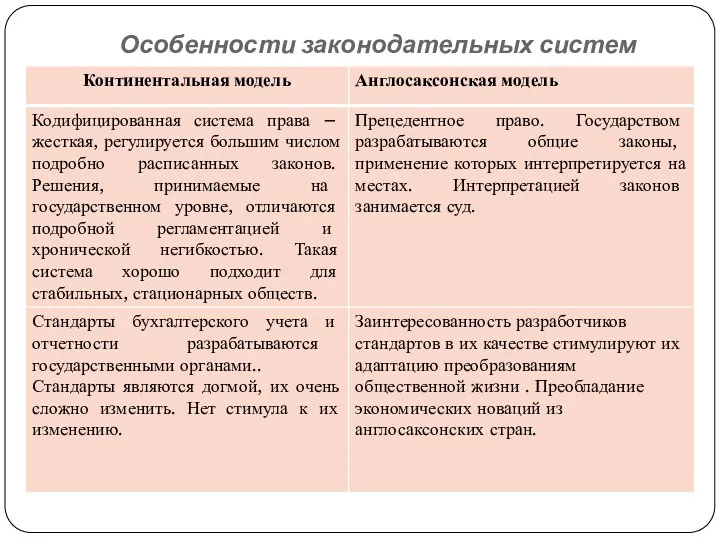

- 23. Особенности законодательных систем

- 24. Гармонизация отчетности Причины Деятельность международных компаний. Формирование международного рынка капитала. Деятельность международных финансовых организаций, таких как

- 25. Гармонизация в рамках IASC (МСФО): 29.06.1973 г. представителями девяти стран (США, Великобритании, Австралии, Канады, Франции, Германии,

- 26. Элементы МСФО: В качестве элементов выступают: Активы – ресурсы, контролируемые компанией и являющиеся результатом прошлых действий

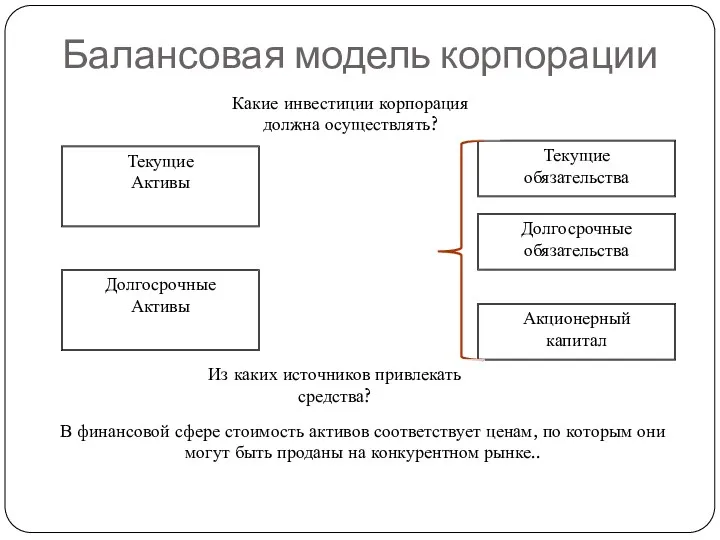

- 27. Балансовая модель корпорации Текущие Активы Текущие обязательства Долгосрочные Активы Долгосрочные обязательства Акционерный капитал Из каких источников

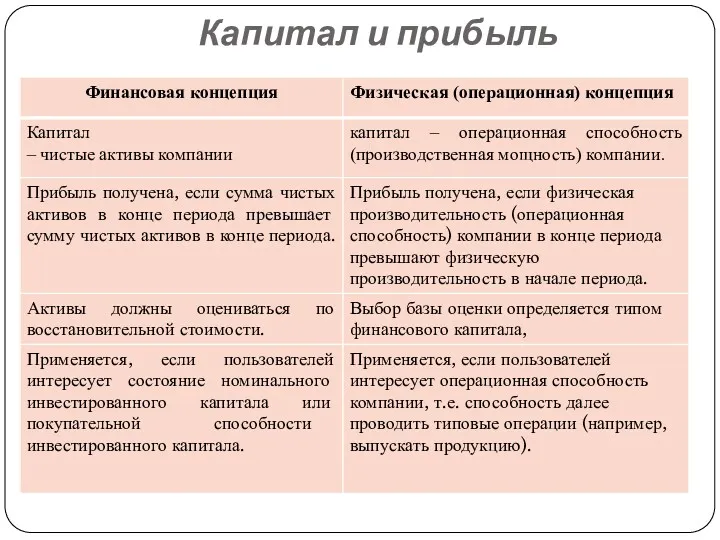

- 28. Капитал и прибыль

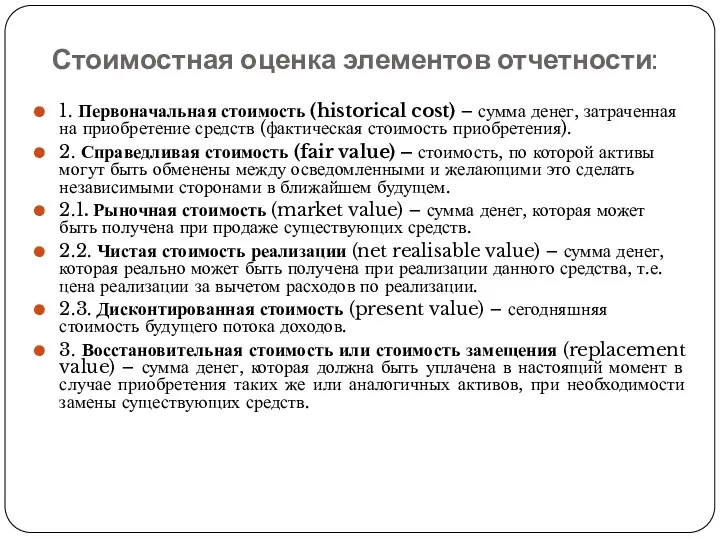

- 29. Стоимостная оценка элементов отчетности: 1. Первоначальная стоимость (historical cost) – сумма денег, затраченная на приобретение средств

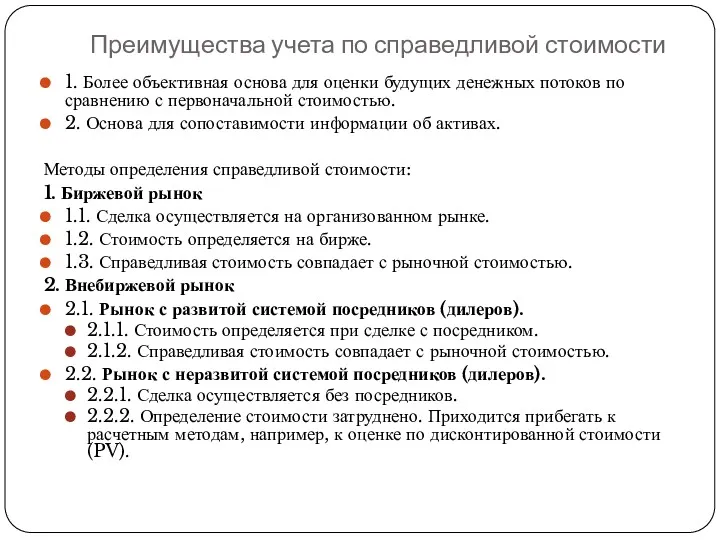

- 30. Преимущества учета по справедливой стоимости 1. Более объективная основа для оценки будущих денежных потоков по сравнению

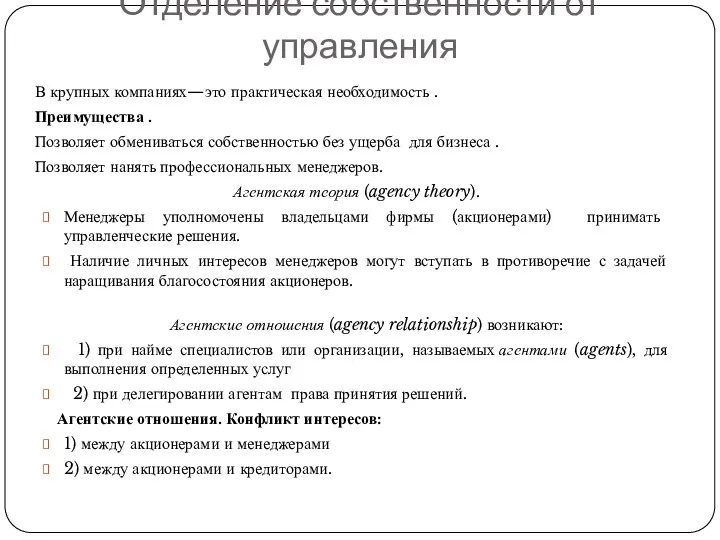

- 31. В крупных компаниях—это практическая необходимость . Преимущества . Позволяет обмениваться собственностью без ущерба для бизнеса .

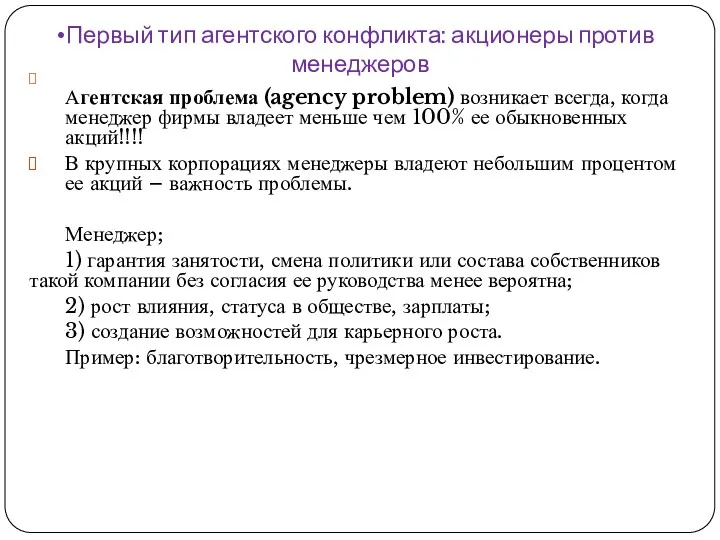

- 32. Агентская проблема (agency problem) возникает всегда, когда менеджер фирмы владеет меньше чем 100% ее обыкновенных акций!!!!

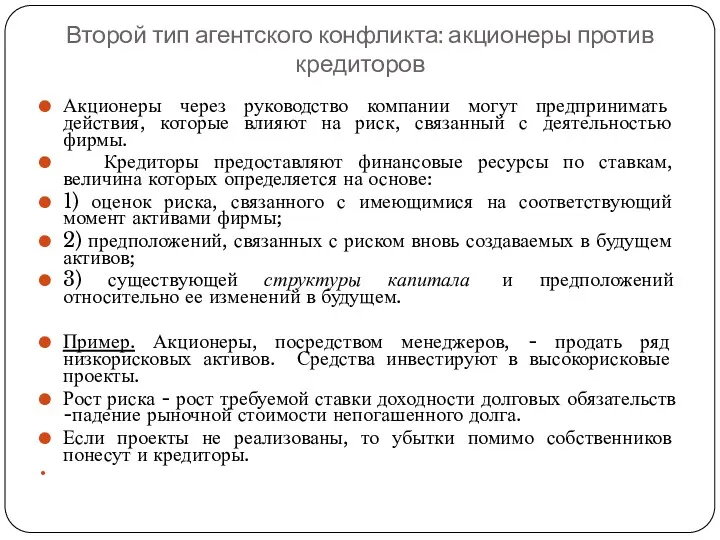

- 33. Акционеры через руководство компании могут предпринимать действия, которые влияют на риск, связанный с деятельностью фирмы. Кредиторы

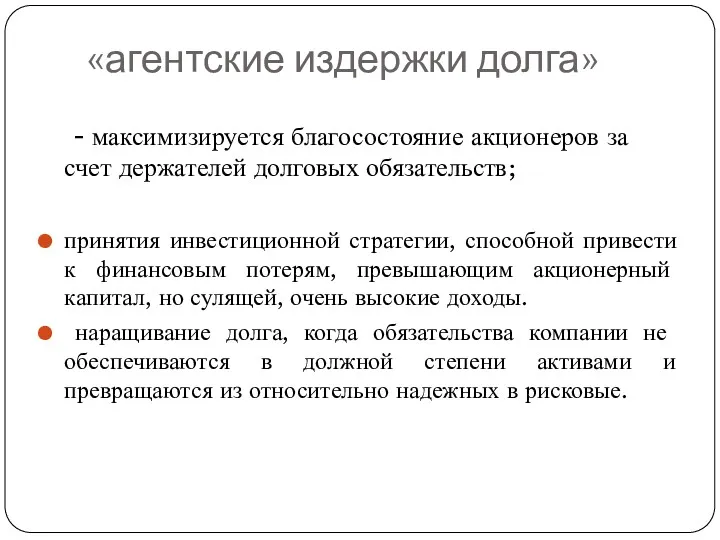

- 34. - максимизируется благосостояние акционеров за счет держателей долговых обязательств; принятия инвестиционной стратегии, способной привести к финансовым

- 36. Скачать презентацию

Общие понятия

ФИНАНСЫ — система экономических отношений, связанных с формированием, распределением и

Общие понятия

ФИНАНСЫ — система экономических отношений, связанных с формированием, распределением и

Понятие «Корпорация».

Термин «корпорация» - от лат. corporation – объединение.

В

Понятие «Корпорация».

Термин «корпорация» - от лат. corporation – объединение.

В

Корпоративная организация (корпорация)

особая система связи между людьми в процессе осуществления ими

Корпоративная организация (корпорация)

особая система связи между людьми в процессе осуществления ими

Основные черты

объединение ресурсов (в т.ч. человеческих)

объединение людей через их разделение по

Основные черты

объединение ресурсов (в т.ч. человеческих)

объединение людей через их разделение по

Корпоративное поведение

– понятие, охватывающее разнообразные действия, связанные с управлением хозяйственными обществами.

Корпоративное поведение

– понятие, охватывающее разнообразные действия, связанные с управлением хозяйственными обществами.

Участники корпорации вправе

участвовать в управлении делами корпорации;

получать информацию о деятельности

Участники корпорации вправе

участвовать в управлении делами корпорации;

получать информацию о деятельности

Финансы

Финансы как экономическая категория - система·распределительных денежных отношений, возникающая в

Финансы

Финансы как экономическая категория - система·распределительных денежных отношений, возникающая в

Финансовые отношения корпораций

между учредителями в момент создания корпорации по поводу формирования

Финансовые отношения корпораций

между учредителями в момент создания корпорации по поводу формирования

Финансы корпорации

связаны с наличием товарно-денежных отношений и регулированием со стороны государства.

Финансы корпорации

связаны с наличием товарно-денежных отношений и регулированием со стороны государства.

Функции финансов корпораций

Распределительная функция - формирование первоначального капитала, образующегося за счет

Функции финансов корпораций

Распределительная функция - формирование первоначального капитала, образующегося за счет

- это подобласть финансов, которая фокусируется, прежде всего, на двух основных

- это подобласть финансов, которая фокусируется, прежде всего, на двух основных

В корпорации сферы материального производства происходит

первичное распределение созданного совокупного общественного

В корпорации сферы материального производства происходит

первичное распределение созданного совокупного общественного

Классификация корпораций:

1) по географическому охвату:

транснациональные;

межгосударственная;

национальная;

отраслевая;

региональная;

2)

Классификация корпораций:

1) по географическому охвату:

транснациональные;

межгосударственная;

национальная;

отраслевая;

региональная;

2)

Корпоративные финансы

как научная дисциплина активно развивается с середины 1960-х годов.

1.

Корпоративные финансы

как научная дисциплина активно развивается с середины 1960-х годов.

1.

Различия в стандартах учета и отчетности

Основные причины различий:

особенности финансовых систем (различие

Различия в стандартах учета и отчетности

Основные причины различий:

особенности финансовых систем (различие

Финансовая система

– подсистема экономики, занимается распределением и перераспределением доходов в

Финансовая система

– подсистема экономики, занимается распределением и перераспределением доходов в

Основными институциональными потребителями являются:

1. Кредитные организации.

2. Инвестиционные фонды.

3. Институты контрактного типа:

3.1.

Основными институциональными потребителями являются:

1. Кредитные организации.

2. Инвестиционные фонды.

3. Институты контрактного типа:

3.1.

В чем разница?

В чем разница?

Особенности организации бизнеса

Финансовая отчетность требуется если в компаниях разделены законодательная и

Особенности организации бизнеса

Финансовая отчетность требуется если в компаниях разделены законодательная и

Проблема

Индустриальное общество предполагает развитие крупных компаний. (Почему).

При «семейном подходе» компании

Проблема

Индустриальное общество предполагает развитие крупных компаний. (Почему).

При «семейном подходе» компании

Особенности общественной организации

Особенности общественной организации

Особенности законодательных систем

Особенности законодательных систем

Гармонизация отчетности

Причины

Деятельность международных компаний.

Формирование международного рынка капитала.

Деятельность международных финансовых организаций, таких

Гармонизация отчетности

Причины

Деятельность международных компаний.

Формирование международного рынка капитала.

Деятельность международных финансовых организаций, таких

Гармонизация в рамках IASC (МСФО):

29.06.1973 г. представителями девяти стран (США, Великобритании,

Гармонизация в рамках IASC (МСФО):

29.06.1973 г. представителями девяти стран (США, Великобритании,

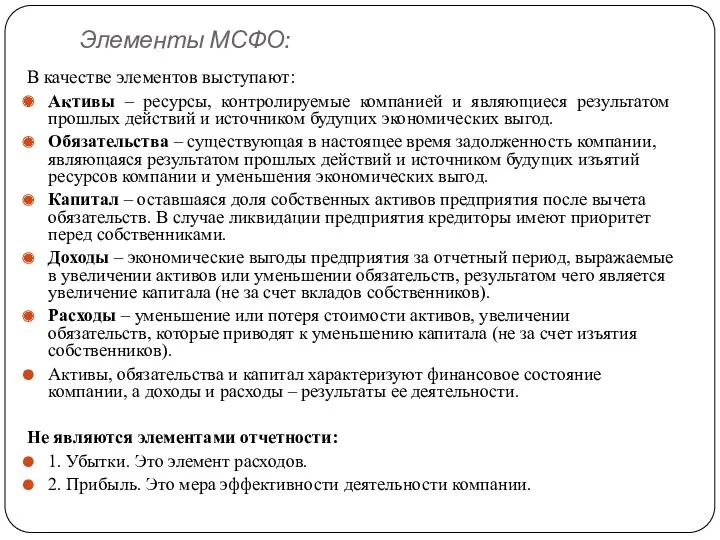

Элементы МСФО:

В качестве элементов выступают:

Активы – ресурсы, контролируемые компанией и являющиеся

Элементы МСФО:

В качестве элементов выступают:

Активы – ресурсы, контролируемые компанией и являющиеся

Балансовая модель корпорации

Текущие

Активы

Текущие

обязательства

Долгосрочные

Активы

Долгосрочные

обязательства

Акционерный

капитал

Из каких источников привлекать средства?

Какие инвестиции корпорация

Балансовая модель корпорации

Текущие

Активы

Текущие

обязательства

Долгосрочные

Активы

Долгосрочные

обязательства

Акционерный

капитал

Из каких источников привлекать средства?

Какие инвестиции корпорация

Капитал и прибыль

Капитал и прибыль

Стоимостная оценка элементов отчетности:

1. Первоначальная стоимость (historical cost) – сумма денег,

Стоимостная оценка элементов отчетности:

1. Первоначальная стоимость (historical cost) – сумма денег,

Преимущества учета по справедливой стоимости

1. Более объективная основа для оценки будущих

Преимущества учета по справедливой стоимости

1. Более объективная основа для оценки будущих

В крупных компаниях—это практическая необходимость .

Преимущества .

Позволяет обмениваться собственностью без

В крупных компаниях—это практическая необходимость .

Преимущества .

Позволяет обмениваться собственностью без

Агентская проблема (agency problem) возникает всегда, когда менеджер фирмы владеет меньше чем

Агентская проблема (agency problem) возникает всегда, когда менеджер фирмы владеет меньше чем

Акционеры через руководство компании могут предпринимать действия, которые влияют на риск,

Акционеры через руководство компании могут предпринимать действия, которые влияют на риск,

- максимизируется благосостояние акционеров за счет держателей долговых обязательств;

принятия

- максимизируется благосостояние акционеров за счет держателей долговых обязательств;

принятия

Презентация Звукоподражание звуку А

Презентация Звукоподражание звуку А Основные направления работы с одаренными детьми

Основные направления работы с одаренными детьми Авигационное (штурманское) обеспечение полетов

Авигационное (штурманское) обеспечение полетов Предмет и метод экономической теории. Основные этапы развития экономической мысли

Предмет и метод экономической теории. Основные этапы развития экономической мысли Безопасность дорожного движения Диск

Безопасность дорожного движения Диск Решение кейсов

Решение кейсов Разработка и исследование методов систем мониторинга работы станков с ЧПУ Ижевск

Разработка и исследование методов систем мониторинга работы станков с ЧПУ Ижевск Медсестринство и медицина 19 века

Медсестринство и медицина 19 века Дизайн штор.

Дизайн штор. Внутрикостный инъектор

Внутрикостный инъектор Темперамент. Занятие по курсу Путь в профессию

Темперамент. Занятие по курсу Путь в профессию занятие 15.02

занятие 15.02 Презентация к род. собранию Не хочу делать уроки!

Презентация к род. собранию Не хочу делать уроки! Интерактивная игра. Технология

Интерактивная игра. Технология презентация по теме Карбоновые кислоты

презентация по теме Карбоновые кислоты Теории мотивации

Теории мотивации Покормите птиц зимой

Покормите птиц зимой Право на бесплатное медицинское обслуживание

Право на бесплатное медицинское обслуживание Система координат

Система координат Газоснабжение предприятий

Газоснабжение предприятий Религия и общественно-политическая мысль в США

Религия и общественно-политическая мысль в США Библейские сказания

Библейские сказания رله های دیجیتالی

رله های دیجیتالی Конспект урока Состав и свойства солей

Конспект урока Состав и свойства солей Mariinsky Theatre. Don Quixote

Mariinsky Theatre. Don Quixote Дифференциация звуков З-Ж

Дифференциация звуков З-Ж Непосредственное, прямое народовластие. (Тема 7)

Непосредственное, прямое народовластие. (Тема 7) Принципи інвестування у людський капітал

Принципи інвестування у людський капітал