- Методы и методики среднесрочного прогнозирования социально-экономических процессов

Содержание

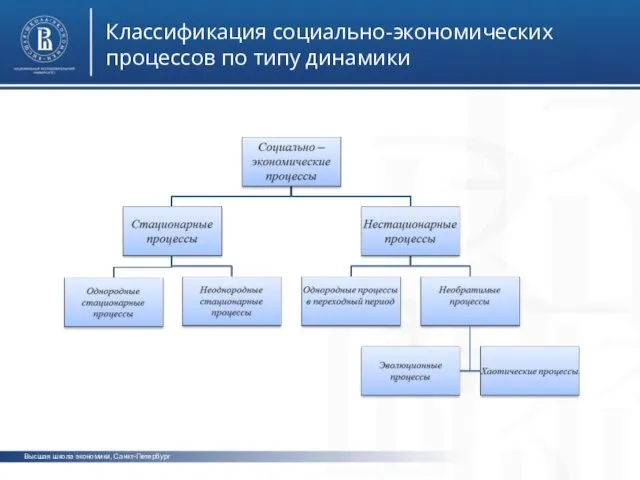

- 2. Высшая школа экономики, Санкт-Петербург Классификация социально-экономических процессов по типу динамики фото фото фото

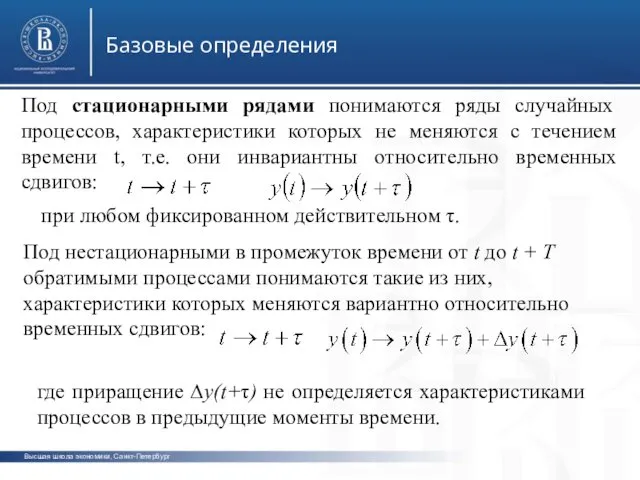

- 3. Высшая школа экономики, Санкт-Петербург Базовые определения фото фото фото Под стационарными рядами понимаются ряды случайных процессов,

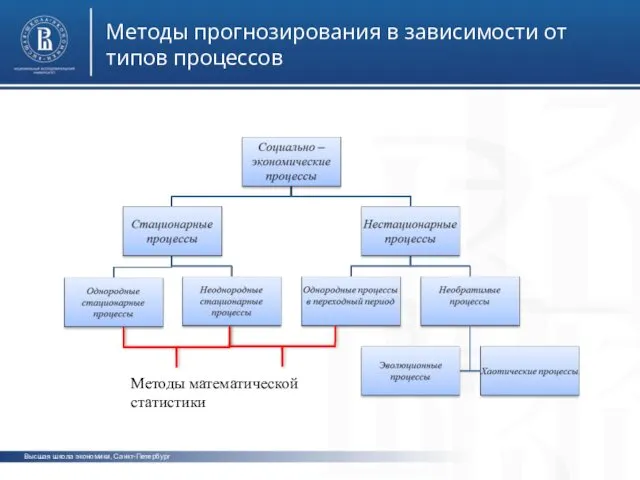

- 4. Высшая школа экономики, Санкт-Петербург Методы прогнозирования в зависимости от типов процессов фото фото фото Методы математической

- 5. Мы рассмотрим прогнозирование только стационарных процессов

- 6. Нормальный закон распределения вероятностей случайной величины Обратимые социально-экономические процессы бывают самой разнообразной природы. Но в подавляющем

- 7. Нормальный закон распределения вероятностей случайной величины Гаусс предложил функцию, аппроксимирующую нормальный закон распределения вероятностей, и носящую

- 8. Средняя арифметическая и её свойства В числе средних величин, используемых в прогнозировании, на первом месте стоит

- 9. Прогноз случайной стационарной величины Если есть основания считать, что случайная величина распределена нормально, то её лучшей

- 10. Пример Средняя арифметическая цены 0,5 литра ряженки по данным 126 магазинов Выборгского района Санкт-Петербурга составила (руб.):

- 11. Чаще всего приходится иметь дело с нормально распределёнными случайными процессами Это означает, что схема прогнозирования такая:

- 12. Как выявить причинно-следственную связь? Взаимосвязь между двумя случайными факторами называется «корреляционной». Если мы говорим о корреляции

- 13. Как выявить причинно-следственную связь? Наиболее часто в корреляционном анализе используется коэффициент парной корреляции, который был выведен

- 14. Типовые прогнозные модели Самый простой случай для прогнозирования, — когда число изменяющихся факторов равно единице. В

- 15. Типовые прогнозные модели Линейная функция:

- 16. Типовые прогнозные модели Модель квадратичной функции:

- 17. Типовые прогнозные модели Модель многочлена третьей степени:

- 18. Типовые прогнозные модели Модель степенной функции:

- 19. Типовые прогнозные модели Модель гиперболы:

- 20. Типовые прогнозные модели Модель показательной функции:

- 21. Типовые прогнозные модели Модель логарифмической функции:

- 22. Метод наименьших квадратов Рассмотрим вначале простую линейную модель: Она описывает исходные значения показателя yt с некоторой

- 23. Метод наименьших квадратов Метод наименьших квадратов предусматривает нахождение таких коэффициентов модели, для которых сумма квадратов отклонений

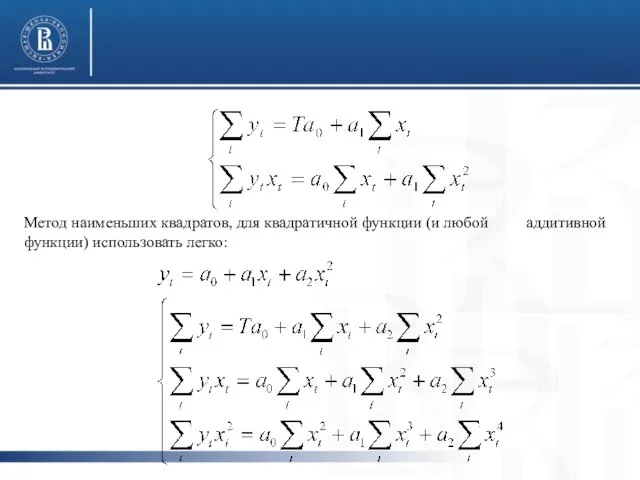

- 24. Метод наименьших квадратов, для квадратичной функции (и любой аддитивной функции) использовать легко:

- 25. Нелинейные модели Для мультипликативных моделей непосредственное использование МНК ведёт к необходимости решения системы нелинейных уравнений. Например,

- 26. Нелинейные модели В таком случае используют приём линеаризации модели: Для линеаризованной модели получим:

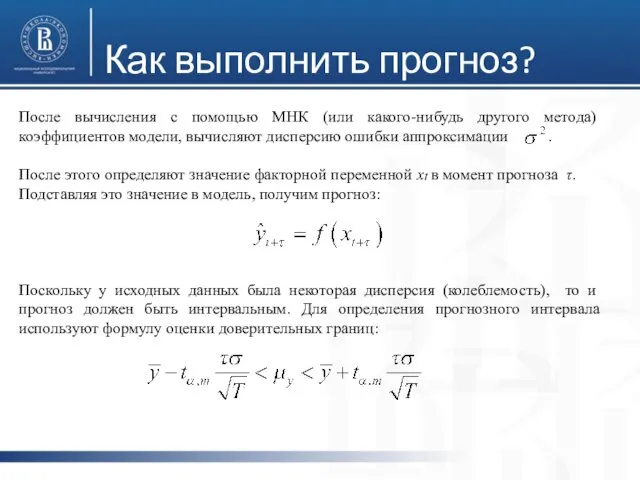

- 27. Как выполнить прогноз? После вычисления с помощью МНК (или какого-нибудь другого метода) коэффициентов модели, вычисляют дисперсию

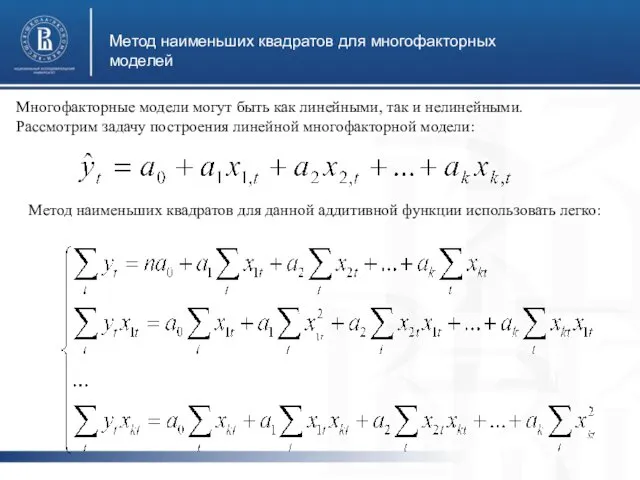

- 28. Метод наименьших квадратов для многофакторных моделей Многофакторные модели могут быть как линейными, так и нелинейными. Рассмотрим

- 29. Метод наименьших квадратов

- 30. Мультиколлинеарность Мультиколлинеарность, как следует из самого названия, возникает тогда, когда факторы модели имеют одинаковые, монотонные относительно

- 32. Скачать презентацию

Высшая школа экономики, Санкт-Петербург

Классификация социально-экономических процессов по типу динамики

фото

фото

фото

Высшая школа экономики, Санкт-Петербург

Классификация социально-экономических процессов по типу динамики

фото

фото

фото

Высшая школа экономики, Санкт-Петербург

Базовые определения

фото

фото

фото

Под стационарными рядами понимаются ряды случайных процессов,

Высшая школа экономики, Санкт-Петербург

Базовые определения

фото

фото

фото

Под стационарными рядами понимаются ряды случайных процессов,

Высшая школа экономики, Санкт-Петербург

Методы прогнозирования в зависимости от типов процессов

фото

фото

фото

Методы математической

Высшая школа экономики, Санкт-Петербург

Методы прогнозирования в зависимости от типов процессов

фото

фото

фото

Методы математической

Мы рассмотрим прогнозирование только стационарных процессов

Мы рассмотрим прогнозирование только стационарных процессов

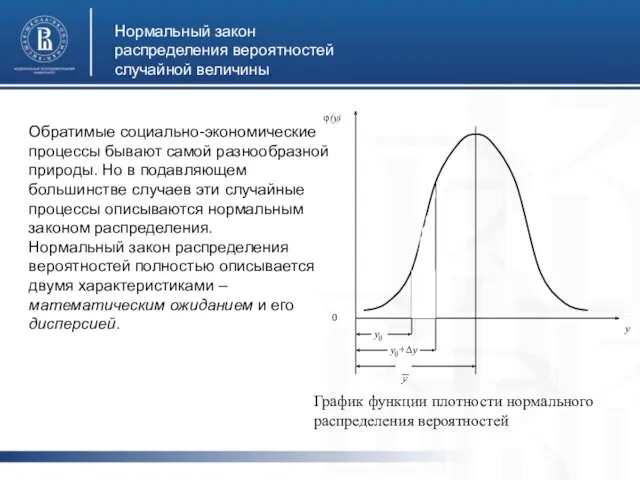

Нормальный закон распределения вероятностей случайной величины

Обратимые социально-экономические процессы бывают самой разнообразной

Нормальный закон распределения вероятностей случайной величины

Обратимые социально-экономические процессы бывают самой разнообразной

Нормальный закон распределения вероятностей случайной величины

Гаусс предложил функцию, аппроксимирующую нормальный

Нормальный закон распределения вероятностей случайной величины

Гаусс предложил функцию, аппроксимирующую нормальный

Средняя арифметическая и её свойства

В числе средних величин, используемых в прогнозировании,

Средняя арифметическая и её свойства

В числе средних величин, используемых в прогнозировании,

Прогноз случайной стационарной величины

Если есть основания считать, что случайная величина распределена

Прогноз случайной стационарной величины

Если есть основания считать, что случайная величина распределена

Пример

Средняя арифметическая цены 0,5 литра ряженки по данным 126 магазинов Выборгского

Пример

Средняя арифметическая цены 0,5 литра ряженки по данным 126 магазинов Выборгского

Чаще всего приходится иметь дело с нормально распределёнными случайными процессами

Это означает,

Чаще всего приходится иметь дело с нормально распределёнными случайными процессами

Это означает,

Как выявить причинно-следственную связь?

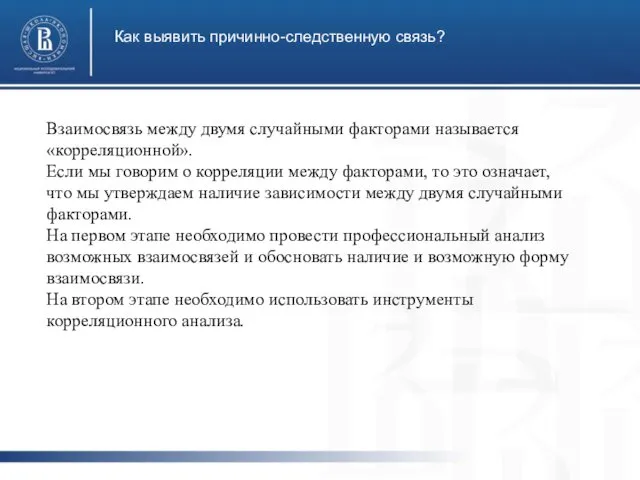

Взаимосвязь между двумя случайными факторами называется «корреляционной».

Если мы

Как выявить причинно-следственную связь?

Взаимосвязь между двумя случайными факторами называется «корреляционной».

Если мы

Как выявить причинно-следственную связь?

Наиболее часто в корреляционном анализе используется коэффициент парной

Как выявить причинно-следственную связь?

Наиболее часто в корреляционном анализе используется коэффициент парной

Типовые прогнозные модели

Самый простой случай для прогнозирования, — когда число изменяющихся

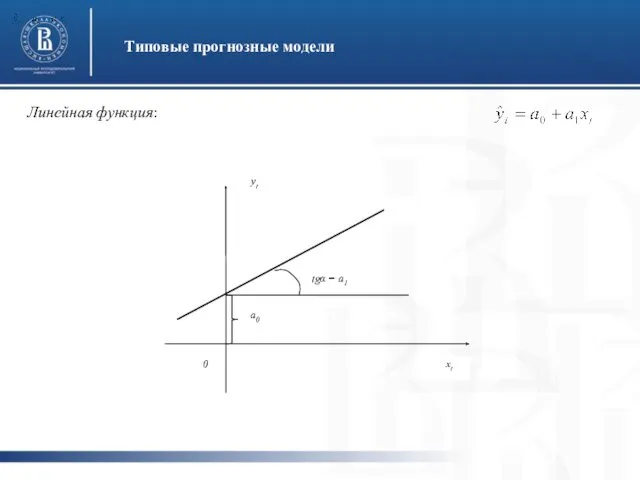

Типовые прогнозные модели

Самый простой случай для прогнозирования, — когда число изменяющихся

Типовые прогнозные модели

Линейная функция:

Типовые прогнозные модели

Линейная функция:

Типовые прогнозные модели

Модель квадратичной функции:

Типовые прогнозные модели

Модель квадратичной функции:

Типовые прогнозные модели

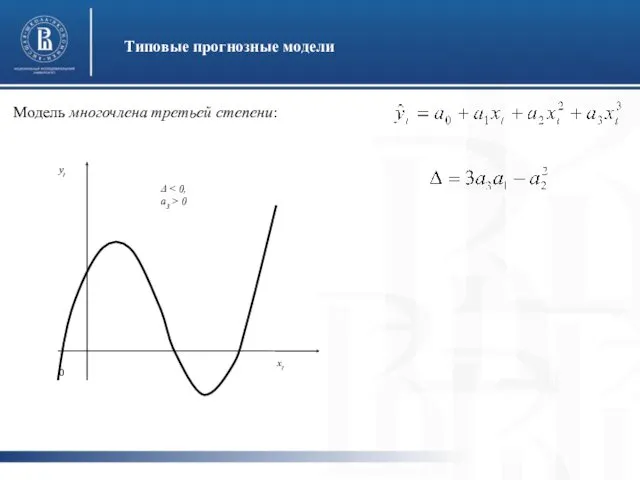

Модель многочлена третьей степени:

Типовые прогнозные модели

Модель многочлена третьей степени:

Типовые прогнозные модели

Модель степенной функции:

Типовые прогнозные модели

Модель степенной функции:

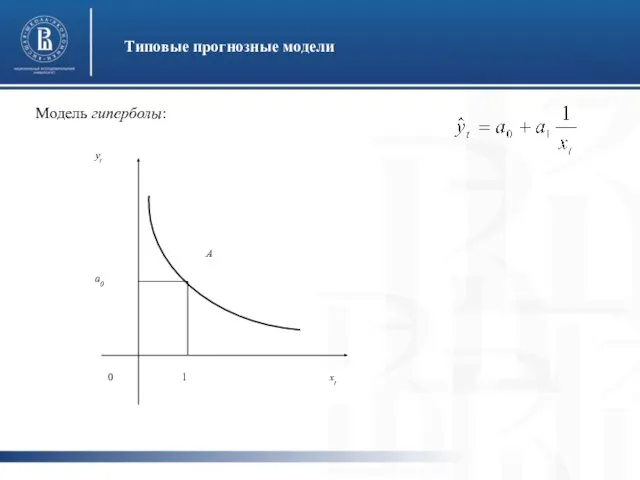

Типовые прогнозные модели

Модель гиперболы:

Типовые прогнозные модели

Модель гиперболы:

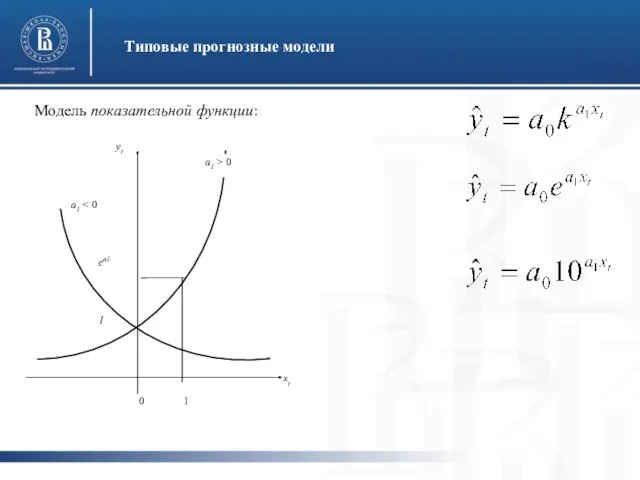

Типовые прогнозные модели

Модель показательной функции:

Типовые прогнозные модели

Модель показательной функции:

Типовые прогнозные модели

Модель логарифмической функции:

Типовые прогнозные модели

Модель логарифмической функции:

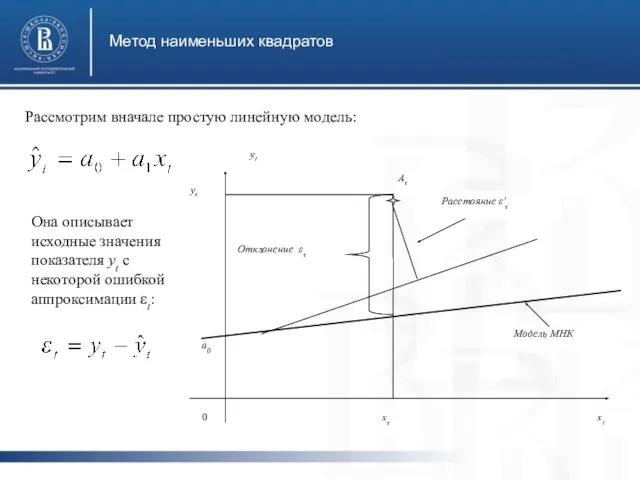

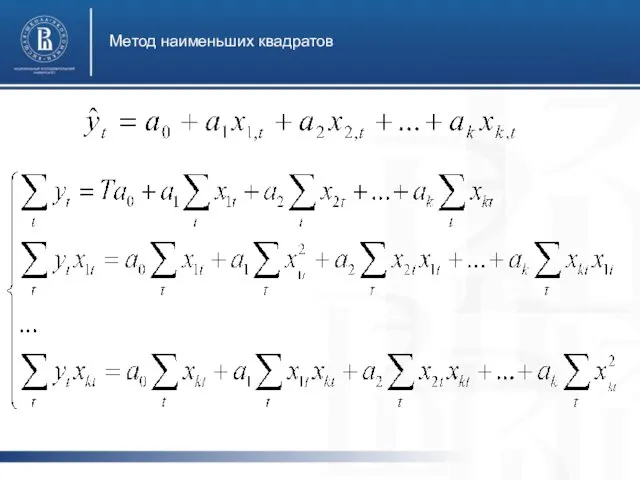

Метод наименьших квадратов

Рассмотрим вначале простую линейную модель:

Она описывает исходные значения показателя

Метод наименьших квадратов

Рассмотрим вначале простую линейную модель:

Она описывает исходные значения показателя

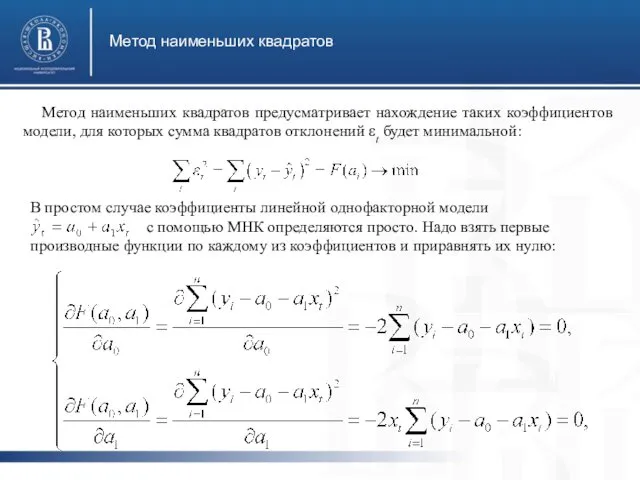

Метод наименьших квадратов

Метод наименьших квадратов предусматривает нахождение таких коэффициентов модели, для

Метод наименьших квадратов

Метод наименьших квадратов предусматривает нахождение таких коэффициентов модели, для

Метод наименьших квадратов, для квадратичной функции (и любой аддитивной функции) использовать

Метод наименьших квадратов, для квадратичной функции (и любой аддитивной функции) использовать

Нелинейные модели

Для мультипликативных моделей непосредственное использование МНК ведёт к необходимости решения

Нелинейные модели

Для мультипликативных моделей непосредственное использование МНК ведёт к необходимости решения

Нелинейные модели

В таком случае используют приём линеаризации модели:

Для линеаризованной модели

Нелинейные модели

В таком случае используют приём линеаризации модели:

Для линеаризованной модели

Как выполнить прогноз?

После вычисления с помощью МНК (или какого-нибудь другого метода)

Как выполнить прогноз?

После вычисления с помощью МНК (или какого-нибудь другого метода)

Метод наименьших квадратов для многофакторных моделей

Многофакторные модели могут быть как линейными,

Метод наименьших квадратов для многофакторных моделей

Многофакторные модели могут быть как линейными,

Метод наименьших квадратов

Метод наименьших квадратов

Мультиколлинеарность

Мультиколлинеарность, как следует из самого названия, возникает тогда, когда факторы модели

Мультиколлинеарность

Мультиколлинеарность, как следует из самого названия, возникает тогда, когда факторы модели

Среднее арифметическое. Среднее значение величины

Среднее арифметическое. Среднее значение величины Теория управления

Теория управления Задание №9 ОГЭ. Обобщенный план варианта КИМ 2016 года для ГИА выпускников IХ классов по информатике и ИКТ

Задание №9 ОГЭ. Обобщенный план варианта КИМ 2016 года для ГИА выпускников IХ классов по информатике и ИКТ Пасха

Пасха Способы поверхностного упрочнения прокатных валков

Способы поверхностного упрочнения прокатных валков Номенклатура органических соединений

Номенклатура органических соединений Розробка інтегрованої автоматизованої системи управління виготовленням спирту з використанням хмарного середовища

Розробка інтегрованої автоматизованої системи управління виготовленням спирту з використанням хмарного середовища Проект Музей мяча. История, разновидности мяча, игры с мячом

Проект Музей мяча. История, разновидности мяча, игры с мячом Адаптивная физическая культура. Общие положения

Адаптивная физическая культура. Общие положения Чрезвычайные ситуации природного характера

Чрезвычайные ситуации природного характера Как запустить мейлинг с нулевым бюджетом

Как запустить мейлинг с нулевым бюджетом Открытое акционерное общество Холдинговая компания Якутуголь

Открытое акционерное общество Холдинговая компания Якутуголь Елді мекендердің су желісін төсеу

Елді мекендердің су желісін төсеу Презентация Музей истории села МОУ Лобанихинская СОШ

Презентация Музей истории села МОУ Лобанихинская СОШ Неопределенная форма глагола - инфинитив

Неопределенная форма глагола - инфинитив презентация педагогического проекта Учимся жить вместе

презентация педагогического проекта Учимся жить вместе Цифровой образовательный ресурс Социальное развитие детей дошкольного возраста (тест для педагогов дошкольных образовательных учреждений)

Цифровой образовательный ресурс Социальное развитие детей дошкольного возраста (тест для педагогов дошкольных образовательных учреждений) Сигнатурное комбо устройство MiVue™ i85

Сигнатурное комбо устройство MiVue™ i85 Судебная система в Российской Федерации

Судебная система в Российской Федерации Типы рыночных структур

Типы рыночных структур Ввод и редактирование текста

Ввод и редактирование текста Развитие познавательной активности у обучающихся средствами ИКТ в рамках ФГОС (на примере уроков географии)

Развитие познавательной активности у обучающихся средствами ИКТ в рамках ФГОС (на примере уроков географии) Цветы в нашей жизни. Диск

Цветы в нашей жизни. Диск Творческий проект Бисероплетение

Творческий проект Бисероплетение Добровольное медицинское страхование сотрудников ООО РДВ-СОФТ

Добровольное медицинское страхование сотрудников ООО РДВ-СОФТ Физминутка на движение Веселая зарядка

Физминутка на движение Веселая зарядка дифференциация гласных а я

дифференциация гласных а я Классный час .Тема 23 февраля - день защитника Отечества 1Б класс с творческими работами

Классный час .Тема 23 февраля - день защитника Отечества 1Б класс с творческими работами