- Модели денежного обращения и финансовой сферы

Содержание

- 2. 6.1. Модели денежного обращения

- 3. Цель моделирования Изучение механизма функционирования рынка денег и денежного обращения, а именно: механизма формирования денежного предложения,

- 4. Основные модели Модель предложения денег: Модель Баумоля-Тобина: .

- 5. 6.1.1. Модель предложения денег

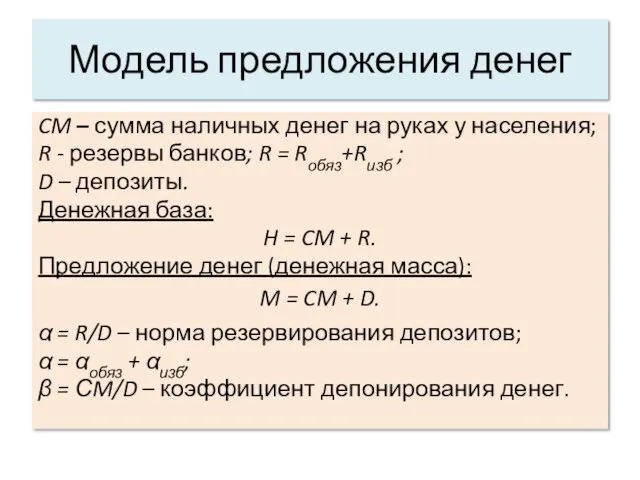

- 6. Модель предложения денег CM – сумма наличных денег на руках у населения; R - резервы банков;

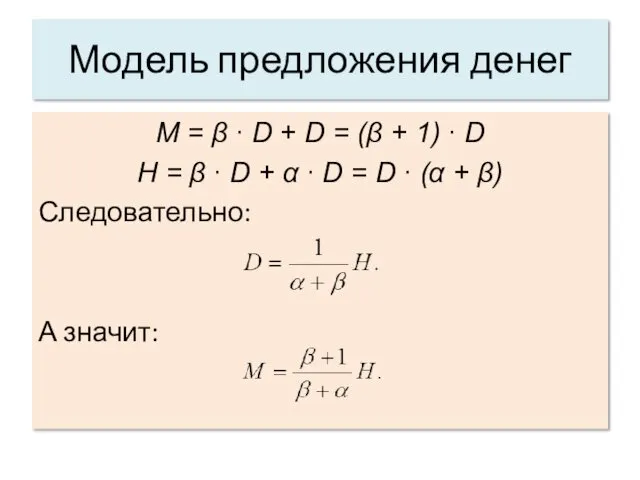

- 7. Модель предложения денег M = β ∙ D + D = (β + 1) ∙ D

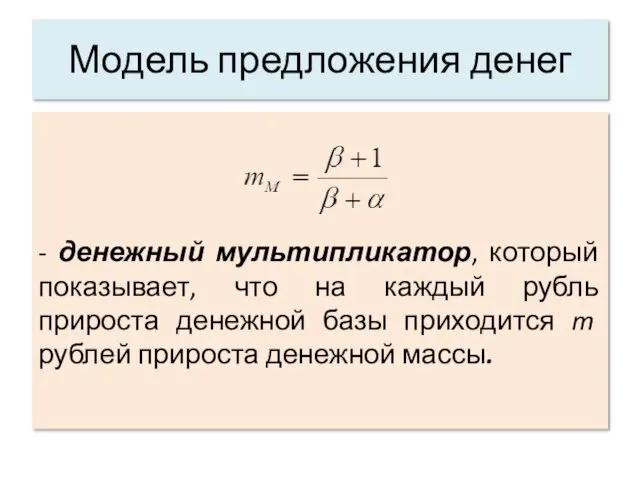

- 8. Модель предложения денег - денежный мультипликатор, который показывает, что на каждый рубль прироста денежной базы приходится

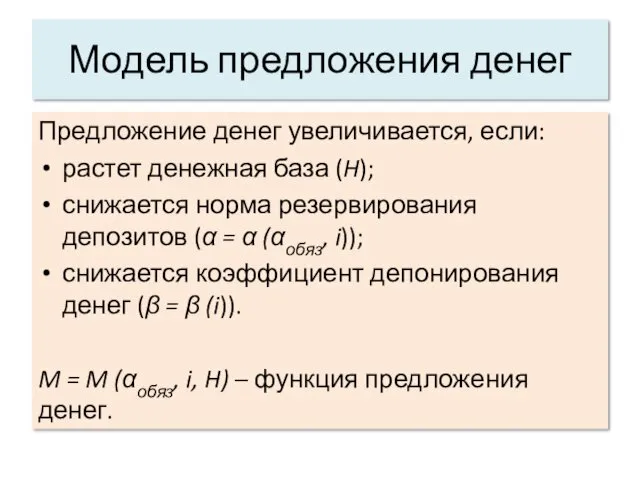

- 9. Модель предложения денег Предложение денег увеличивается, если: растет денежная база (H); снижается норма резервирования депозитов (α

- 10. 6.1.2. Модель Баумоля-Тобина

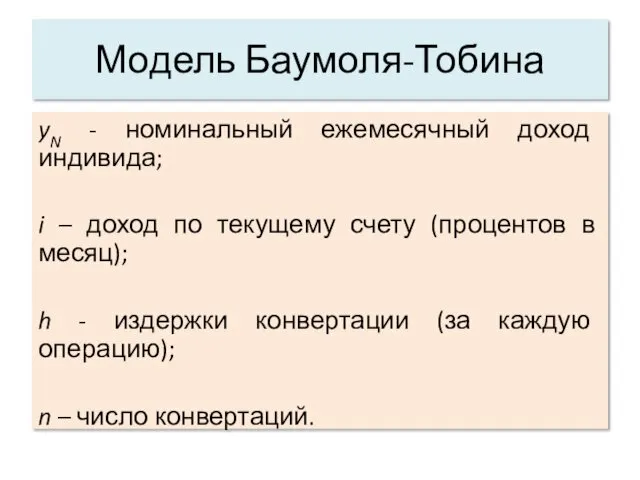

- 11. Модель Баумоля-Тобина yN - номинальный ежемесячный доход индивида; i – доход по текущему счету (процентов в

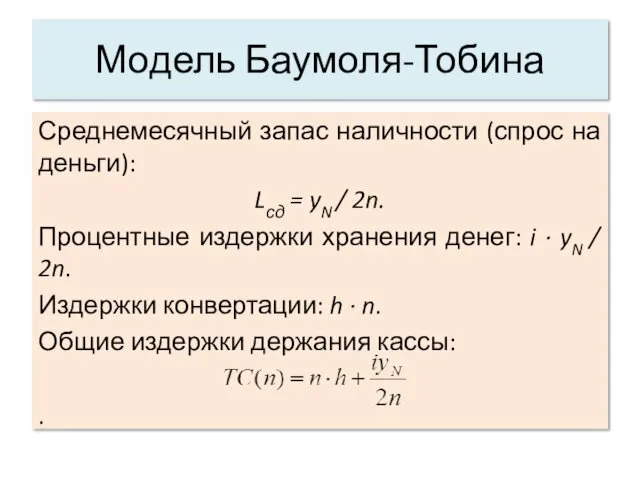

- 12. Модель Баумоля-Тобина Среднемесячный запас наличности (спрос на деньги): Lсд = yN / 2n. Процентные издержки хранения

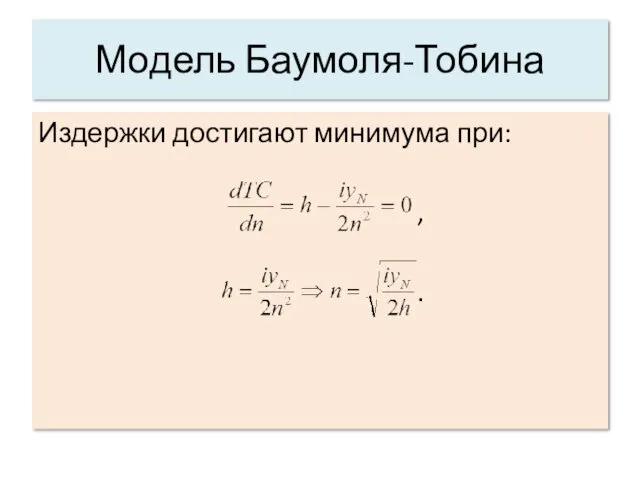

- 13. Модель Баумоля-Тобина Издержки достигают минимума при: , .

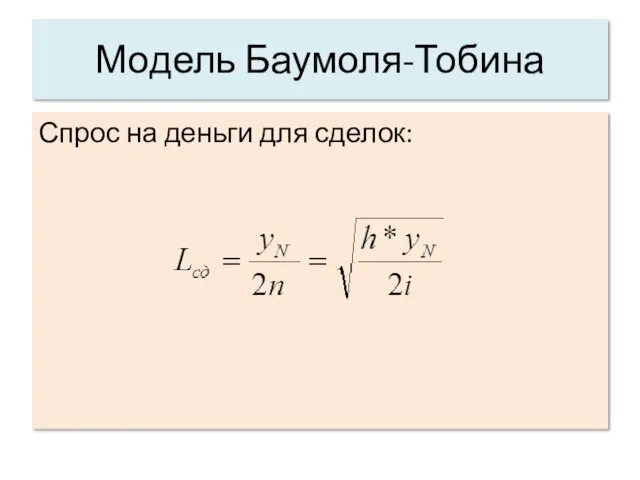

- 14. Модель Баумоля-Тобина Спрос на деньги для сделок:

- 15. 6.2. Математические модели в финансовых операциях

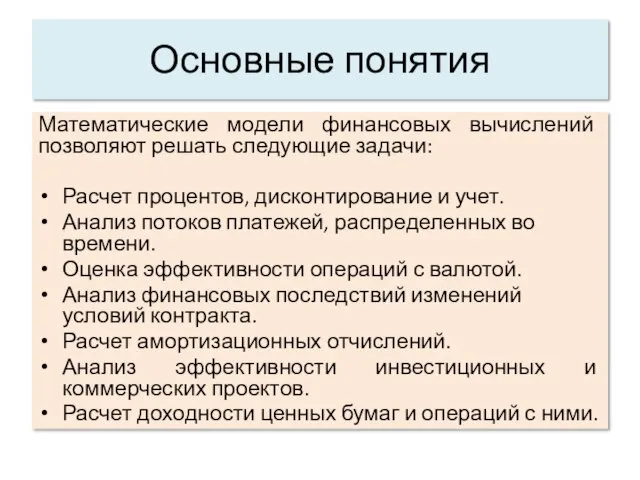

- 16. Цель моделирования Количественная оценка результатов различных финансовых операций.

- 17. Основные понятия Математические модели финансовых вычислений позволяют решать следующие задачи: Расчет процентов, дисконтирование и учет. Анализ

- 18. Основные понятия Основная трудность финансовых вычислений – некорректность простого суммирования денежных величин, относящихся к разным моментам

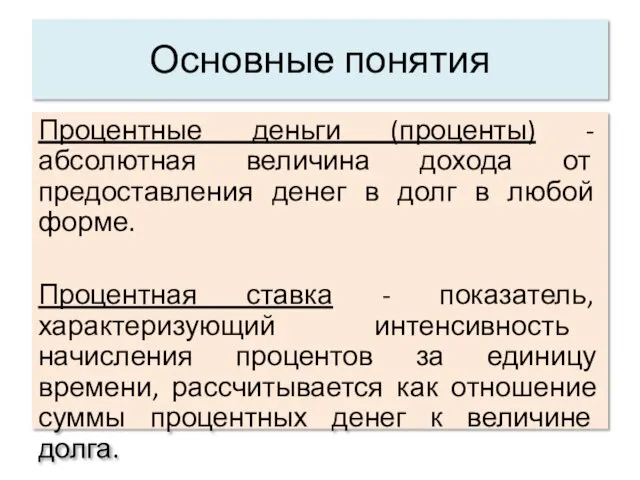

- 19. Основные понятия Процентные деньги (проценты) - абсолютная величина дохода от предоставления денег в долг в любой

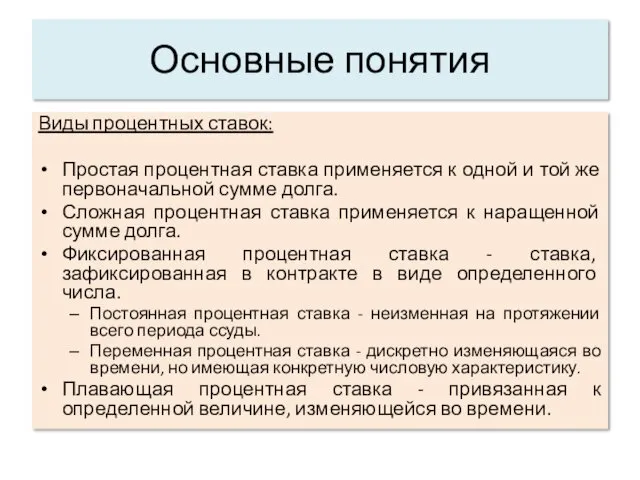

- 20. Основные понятия Виды процентных ставок: Простая процентная ставка применяется к одной и той же первоначальной сумме

- 21. Основные понятия Увеличение суммы долга (P) в связи с присоединением к ней процентных денег (I) называется

- 22. Основные понятия Период начисления — общий промежуток времени, за который начисляются проценты (получается доход). Период начисления

- 23. 6.2.1. Расчет простых процентов

- 24. Простые проценты Простые ставки процентов применяются в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом

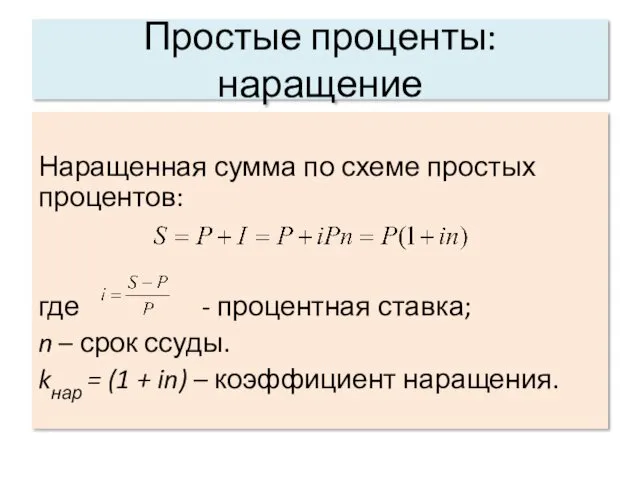

- 25. Простые проценты: наращение Наращенная сумма по схеме простых процентов: где - процентная ставка; n – срок

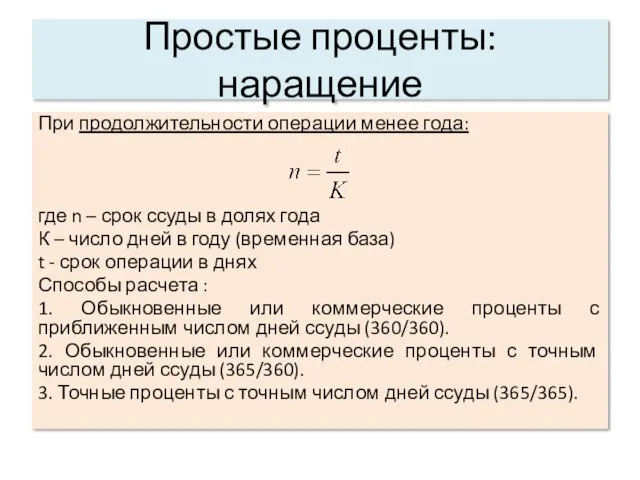

- 26. Простые проценты: наращение При продолжительности операции менее года: где n – срок ссуды в долях года

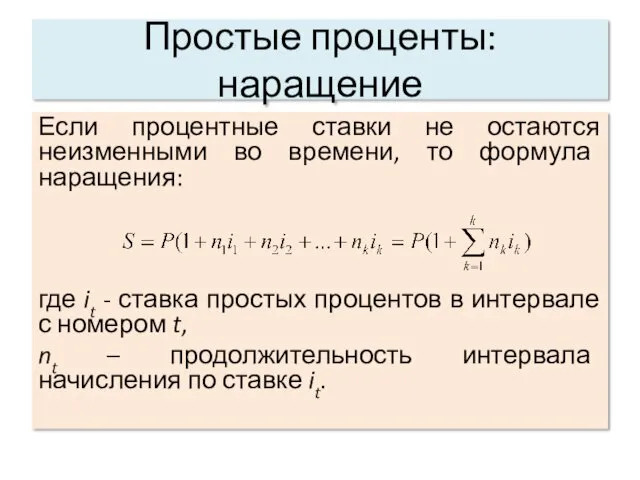

- 27. Простые проценты: наращение Если процентные ставки не остаются неизменными во времени, то формула наращения: где it

- 28. 6.2.2. Расчет сложных процентов

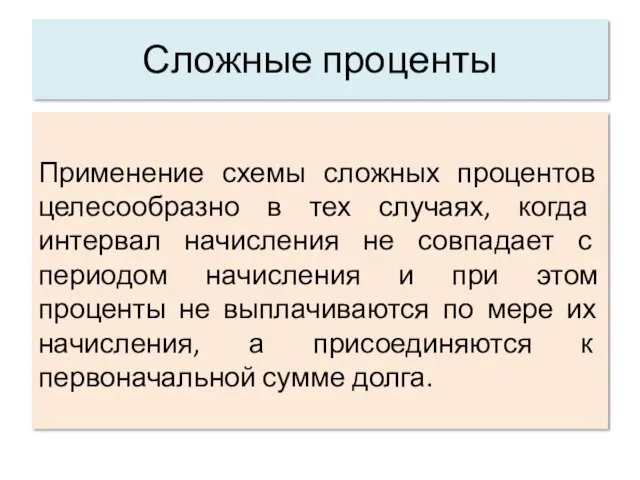

- 29. Сложные проценты Применение схемы сложных процентов целесообразно в тех случаях, когда интервал начисления не совпадает с

- 30. Сложные проценты: наращение Наращенная сумма для сложных процентов: S = P(1+i)n Где i – годовая ставка

- 31. Сложные проценты: наращение Наращение процентов при переменной ставке: S = P(1+i1)n1(1+i2)n2…(1+ik)nk kнар = (1+i1)n1(1+i2)n2…(1+ik)nk - множитель

- 32. Сложные проценты: наращение Начисление процентов при дробном числе лет: общий метод: S = P(1 + i)n,

- 33. Простые и сложные проценты: сопоставление Через сколько лет сумма ссуды возрастет в N раз при данной

- 34. Номинальная ставка Номинальная ставка – годовая ставка процентов, исходя из которой определяется величина ставки процентов в

- 35. Эффективная ставка Эффективная ставка - показывает, какая годовая ставка сложных процентов дает тот же финансовый результат,

- 36. 6.2.3. Дисконтирование и учет

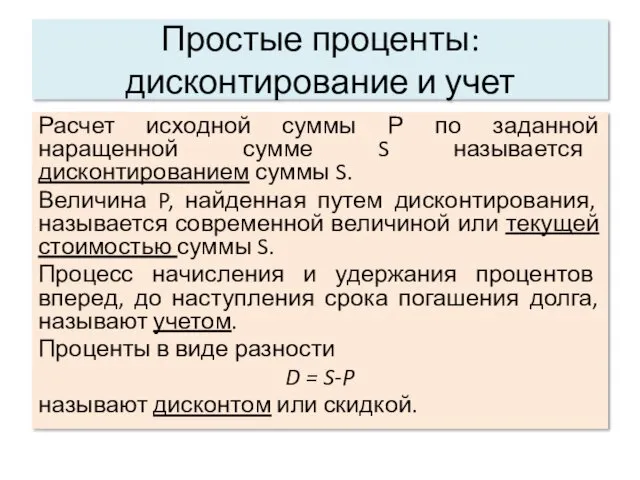

- 37. Простые проценты: дисконтирование и учет Расчет исходной суммы Р по заданной наращенной сумме S называется дисконтированием

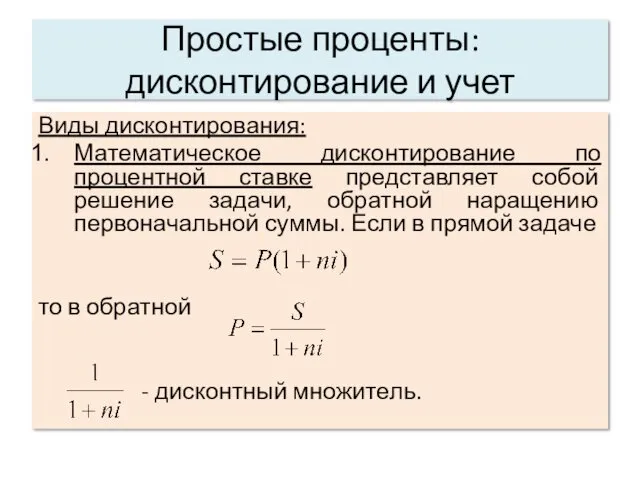

- 38. Простые проценты: дисконтирование и учет Виды дисконтирования: Математическое дисконтирование по процентной ставке представляет собой решение задачи,

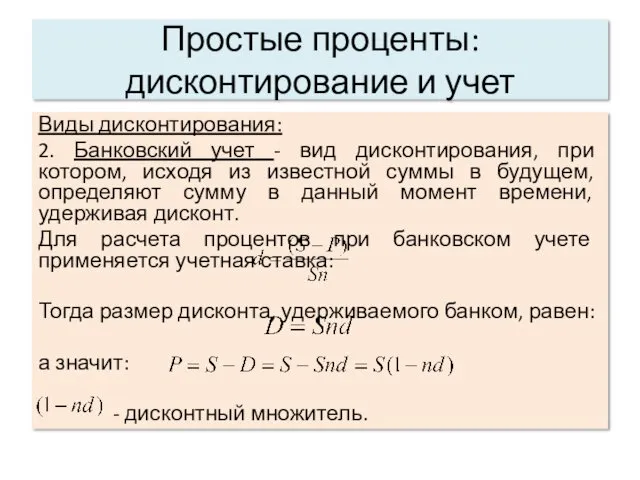

- 39. Простые проценты: дисконтирование и учет Виды дисконтирования: 2. Банковский учет - вид дисконтирования, при котором, исходя

- 40. Простые проценты: дисконтирование и учет

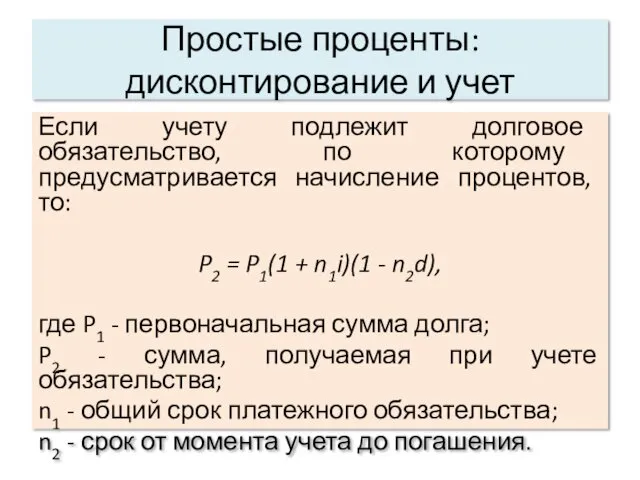

- 41. Простые проценты: дисконтирование и учет Если учету подлежит долговое обязательство, по которому предусматривается начисление процентов, то:

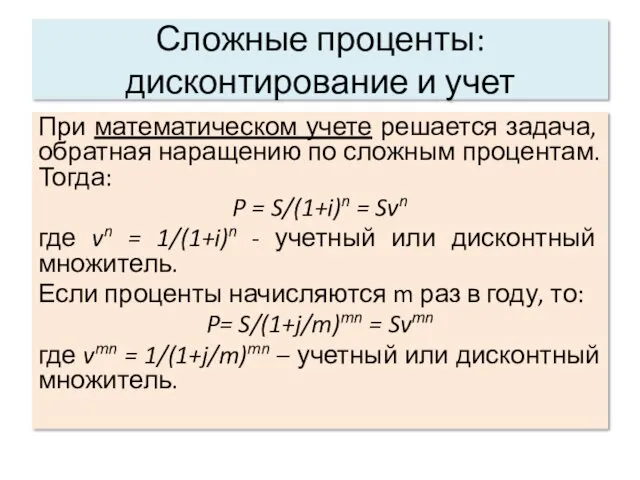

- 42. Сложные проценты: дисконтирование и учет При математическом учете решается задача, обратная наращению по сложным процентам. Тогда:

- 44. Скачать презентацию

6.1. Модели денежного обращения

6.1. Модели денежного обращения

Цель моделирования

Изучение механизма функционирования рынка денег и денежного обращения, а именно:

Цель моделирования

Изучение механизма функционирования рынка денег и денежного обращения, а именно:

Основные модели

Модель предложения денег:

Модель Баумоля-Тобина:

.

Основные модели

Модель предложения денег:

Модель Баумоля-Тобина:

.

6.1.1. Модель предложения денег

6.1.1. Модель предложения денег

Модель предложения денег

CM – сумма наличных денег на руках у населения;

R

Модель предложения денег

CM – сумма наличных денег на руках у населения;

R

Модель предложения денег

M = β ∙ D + D = (β

Модель предложения денег

M = β ∙ D + D = (β

Модель предложения денег

- денежный мультипликатор, который показывает, что на каждый рубль

Модель предложения денег

- денежный мультипликатор, который показывает, что на каждый рубль

Модель предложения денег

Предложение денег увеличивается, если:

растет денежная база (H);

снижается норма резервирования

Модель предложения денег

Предложение денег увеличивается, если:

растет денежная база (H);

снижается норма резервирования

6.1.2. Модель Баумоля-Тобина

6.1.2. Модель Баумоля-Тобина

Модель Баумоля-Тобина

yN - номинальный ежемесячный доход индивида;

i – доход по текущему

Модель Баумоля-Тобина

yN - номинальный ежемесячный доход индивида;

i – доход по текущему

Модель Баумоля-Тобина

Среднемесячный запас наличности (спрос на деньги):

Lсд = yN /

Модель Баумоля-Тобина

Среднемесячный запас наличности (спрос на деньги):

Lсд = yN /

Модель Баумоля-Тобина

Издержки достигают минимума при:

,

.

Модель Баумоля-Тобина

Издержки достигают минимума при:

,

.

Модель Баумоля-Тобина

Спрос на деньги для сделок:

Модель Баумоля-Тобина

Спрос на деньги для сделок:

6.2. Математические модели

в финансовых операциях

6.2. Математические модели

в финансовых операциях

Цель моделирования

Количественная оценка результатов различных финансовых операций.

Цель моделирования

Количественная оценка результатов различных финансовых операций.

Основные понятия

Математические модели финансовых вычислений позволяют решать следующие задачи:

Расчет процентов, дисконтирование

Основные понятия

Математические модели финансовых вычислений позволяют решать следующие задачи:

Расчет процентов, дисконтирование

Основные понятия

Основная трудность финансовых вычислений – некорректность простого суммирования денежных величин,

Основные понятия

Основная трудность финансовых вычислений – некорректность простого суммирования денежных величин,

Основные понятия

Процентные деньги (проценты) - абсолютная величина дохода от предоставления денег

Основные понятия

Процентные деньги (проценты) - абсолютная величина дохода от предоставления денег

Основные понятия

Виды процентных ставок:

Простая процентная ставка применяется к одной и той

Основные понятия

Виды процентных ставок:

Простая процентная ставка применяется к одной и той

Основные понятия

Увеличение суммы долга (P) в связи с присоединением к ней

Основные понятия

Увеличение суммы долга (P) в связи с присоединением к ней

Основные понятия

Период начисления — общий промежуток времени, за который начисляются проценты

Основные понятия

Период начисления — общий промежуток времени, за который начисляются проценты

6.2.1. Расчет простых процентов

6.2.1. Расчет простых процентов

Простые проценты

Простые ставки процентов применяются в краткосрочных финансовых операциях, когда интервал

Простые проценты

Простые ставки процентов применяются в краткосрочных финансовых операциях, когда интервал

Простые проценты: наращение

Наращенная сумма по схеме простых процентов:

где - процентная ставка;

n

Простые проценты: наращение

Наращенная сумма по схеме простых процентов:

где - процентная ставка;

n

Простые проценты: наращение

При продолжительности операции менее года:

где n – срок ссуды

Простые проценты: наращение

При продолжительности операции менее года:

где n – срок ссуды

Простые проценты: наращение

Если процентные ставки не остаются неизменными во времени, то

Простые проценты: наращение

Если процентные ставки не остаются неизменными во времени, то

6.2.2. Расчет сложных процентов

6.2.2. Расчет сложных процентов

Сложные проценты

Применение схемы сложных процентов целесообразно в тех случаях, когда интервал

Сложные проценты

Применение схемы сложных процентов целесообразно в тех случаях, когда интервал

Сложные проценты: наращение

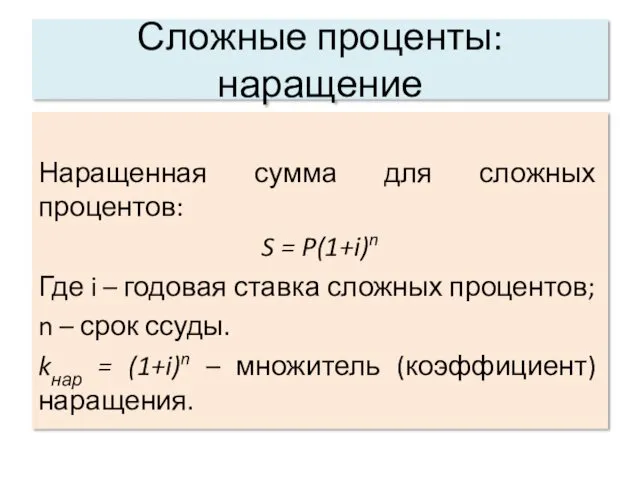

Наращенная сумма для сложных процентов:

S = P(1+i)n

Где i –

Сложные проценты: наращение

Наращенная сумма для сложных процентов:

S = P(1+i)n

Где i –

Сложные проценты: наращение

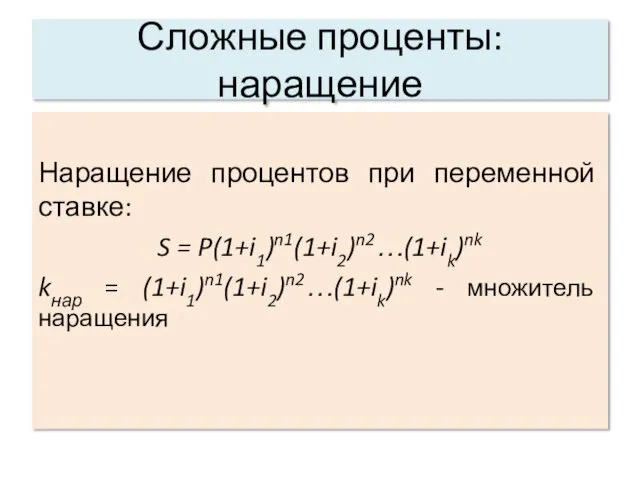

Наращение процентов при переменной ставке:

S = P(1+i1)n1(1+i2)n2…(1+ik)nk

kнар = (1+i1)n1(1+i2)n2…(1+ik)nk

Сложные проценты: наращение

Наращение процентов при переменной ставке:

S = P(1+i1)n1(1+i2)n2…(1+ik)nk

kнар = (1+i1)n1(1+i2)n2…(1+ik)nk

Сложные проценты: наращение

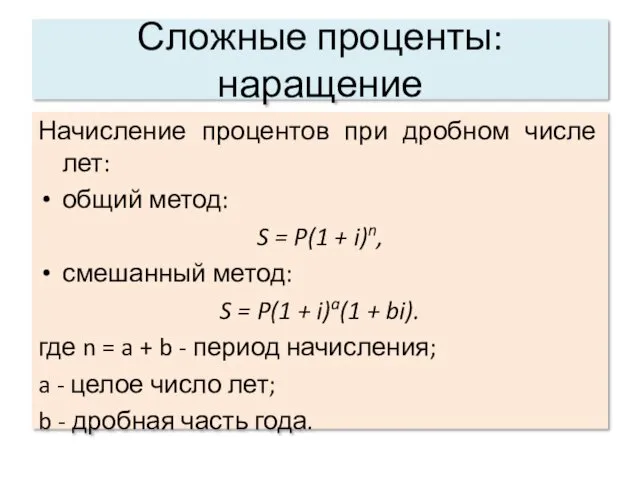

Начисление процентов при дробном числе лет:

общий метод:

S =

Сложные проценты: наращение

Начисление процентов при дробном числе лет:

общий метод:

S =

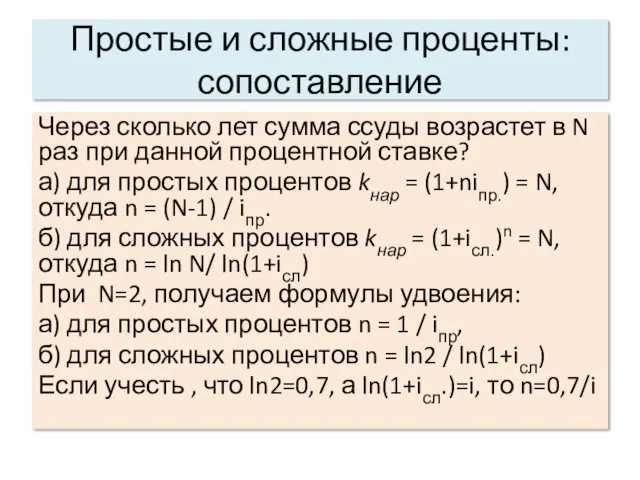

Простые и сложные проценты: сопоставление

Через сколько лет сумма ссуды возрастет в

Простые и сложные проценты: сопоставление

Через сколько лет сумма ссуды возрастет в

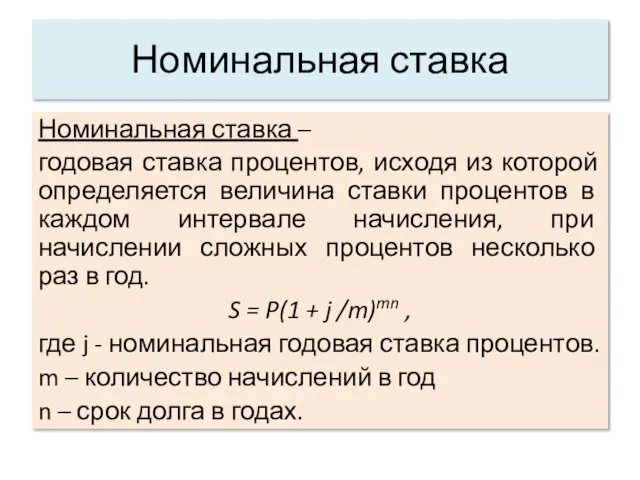

Номинальная ставка

Номинальная ставка –

годовая ставка процентов, исходя из которой определяется

Номинальная ставка

Номинальная ставка –

годовая ставка процентов, исходя из которой определяется

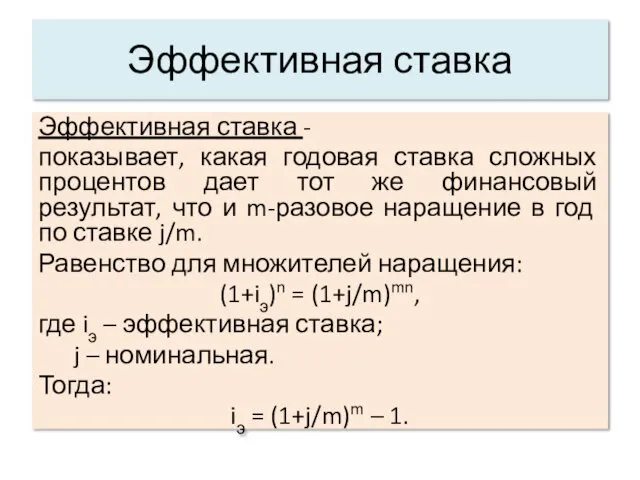

Эффективная ставка

Эффективная ставка -

показывает, какая годовая ставка сложных процентов дает тот

Эффективная ставка

Эффективная ставка -

показывает, какая годовая ставка сложных процентов дает тот

6.2.3. Дисконтирование и учет

6.2.3. Дисконтирование и учет

Простые проценты: дисконтирование и учет

Расчет исходной суммы Р по заданной наращенной

Простые проценты: дисконтирование и учет

Расчет исходной суммы Р по заданной наращенной

Простые проценты: дисконтирование и учет

Виды дисконтирования:

Математическое дисконтирование по процентной ставке представляет

Простые проценты: дисконтирование и учет

Виды дисконтирования:

Математическое дисконтирование по процентной ставке представляет

Простые проценты: дисконтирование и учет

Виды дисконтирования:

2. Банковский учет - вид дисконтирования,

Простые проценты: дисконтирование и учет

Виды дисконтирования:

2. Банковский учет - вид дисконтирования,

Простые проценты: дисконтирование и учет

Простые проценты: дисконтирование и учет

Простые проценты: дисконтирование и учет

Если учету подлежит долговое обязательство, по которому

Простые проценты: дисконтирование и учет

Если учету подлежит долговое обязательство, по которому

Сложные проценты: дисконтирование и учет

При математическом учете решается задача, обратная наращению

Сложные проценты: дисконтирование и учет

При математическом учете решается задача, обратная наращению

Виды компьютерной графики

Виды компьютерной графики Шаблон (фон) презентации. Часть 27

Шаблон (фон) презентации. Часть 27 Зона тундры

Зона тундры Федор Михайлович Достоевский

Федор Михайлович Достоевский История государственного управления в России

История государственного управления в России Военные суды

Военные суды Уровни обработки данных ДЗЗ (дистанционного зондирования Земли)

Уровни обработки данных ДЗЗ (дистанционного зондирования Земли) Семейное право

Семейное право Элементы специальной теории относительности

Элементы специальной теории относительности КружокЯ и мой мир.Презентация для 2 класса.Человек и природа.Жизнь на планете Земля.Осторожно,жестокость!(о бережном отношении к животным).

КружокЯ и мой мир.Презентация для 2 класса.Человек и природа.Жизнь на планете Земля.Осторожно,жестокость!(о бережном отношении к животным). Сделай свой проект. Биологические опыты

Сделай свой проект. Биологические опыты Superconductors

Superconductors Диагностика острой ревматической лихорадки

Диагностика острой ревматической лихорадки Адаптация 1-ых классов.

Адаптация 1-ых классов. степень окисления

степень окисления Творческий проект по теме Изготовление подушки

Творческий проект по теме Изготовление подушки Понятие производственной структуры предприятия. Факторы, её определяющие

Понятие производственной структуры предприятия. Факторы, её определяющие Project: Global Social Media Plan // July Topic: Golf R (1) Format: Image Date: Flexible Content

Project: Global Social Media Plan // July Topic: Golf R (1) Format: Image Date: Flexible Content Обязанности и работа командира орудия и номеров расчета при ведении огня. Основные понятия и определения

Обязанности и работа командира орудия и номеров расчета при ведении огня. Основные понятия и определения Механика. Механическое движение. Разделы механики

Механика. Механическое движение. Разделы механики Основные признаки технологии

Основные признаки технологии История географических открытий

История географических открытий Презентация Оптимизация образовательного процесса за счет интеграции разных видов деятельности

Презентация Оптимизация образовательного процесса за счет интеграции разных видов деятельности Broken heart

Broken heart Разработка пользовательских интерфейсов

Разработка пользовательских интерфейсов Современный урок: требования, технологии, результаты.

Современный урок: требования, технологии, результаты. Валентність хiмiчних елементів

Валентність хiмiчних елементів Определение основных показателей надежности систем газораспределения

Определение основных показателей надежности систем газораспределения