- Моделирование одномерных временных рядов и прогнозирование

Содержание

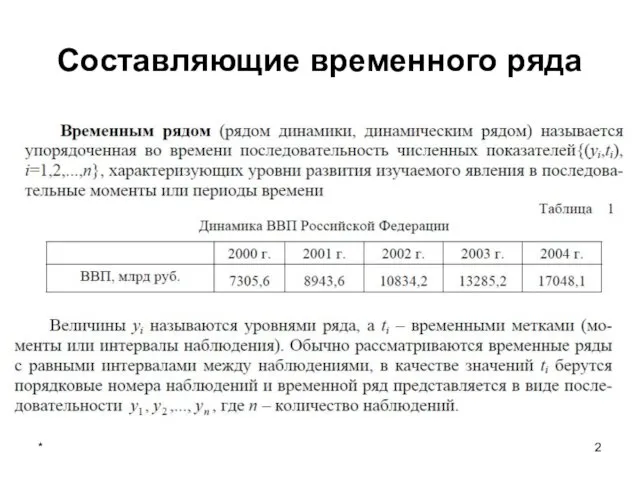

- 2. * Составляющие временного ряда

- 3. * Целью исследования временного ряда является выявление закономерностей в изменении уровней ряда и построении его модели

- 4. * При исследовании экономического временного ряда его обычно представляют в виде совокупности трех составляющих: – долговременной

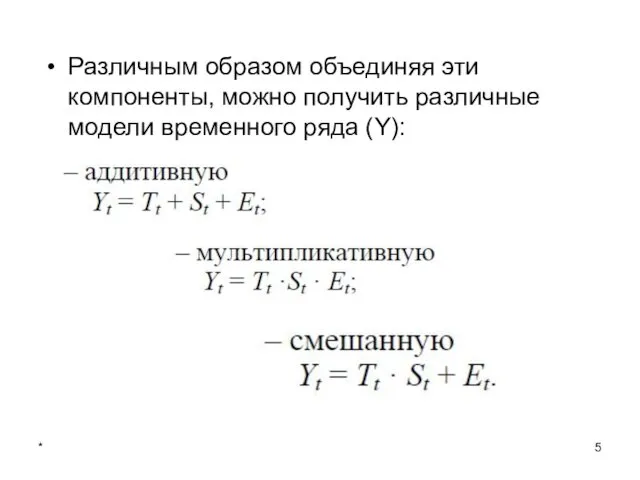

- 5. * Различным образом объединяя эти компоненты, можно получить различные модели временного ряда (Y):

- 6. * В экономике периодические колебания принято подразделять на сезонные, у которых период колебаний не превышает одного

- 7. * Основная задача эконометрического исследования временного ряда заключается в выявлении и придании количественного выражения составляющим его

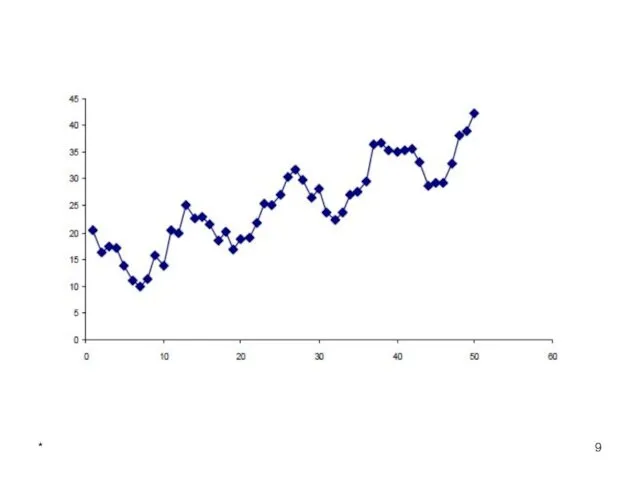

- 8. * Наличие той или иной составляющей можно определить с помощью визуального анализа графика временного ряда.

- 9. *

- 10. * Перед построением модели исходные данные проверяются на: сопоставимость (применение одинаковой методики получения или расчета данных),

- 11. * Автокорреляция уровней временного ряда Важной особенностью временных рядов по сравнению с данными наблюдений, относящихся к

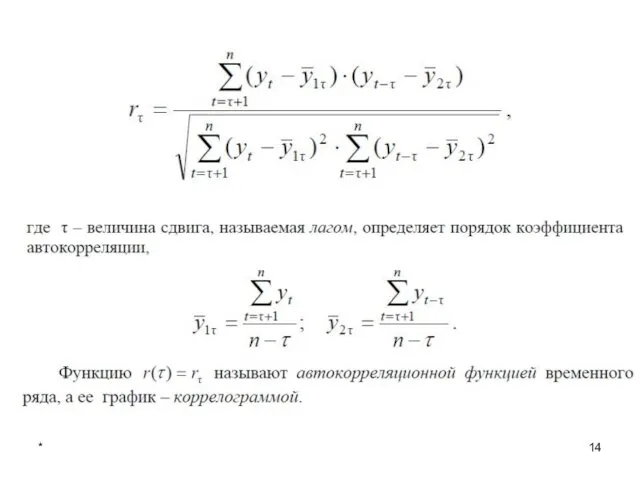

- 12. * Корреляционная зависимость между последовательными уровнями временного ряда называется автокорреляцией уровней временного ряда.

- 13. * Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с помощью коэффициентов автокорреляции, т.

- 14. *

- 15. * Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е. определить присутствие в ряде

- 16. * Если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит только тенденцию. Если

- 17. * Линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих уровней ряда. По коэффициентам

- 18. * Моделирование тенденции временного ряда Моделирование тенденции временного ряда является важнейшей классической задачей анализа экономических временных

- 19. * Методы определения наличия тенденции Для диагностирования наличия тенденции наиболее широко применяются метод сравнения средних и

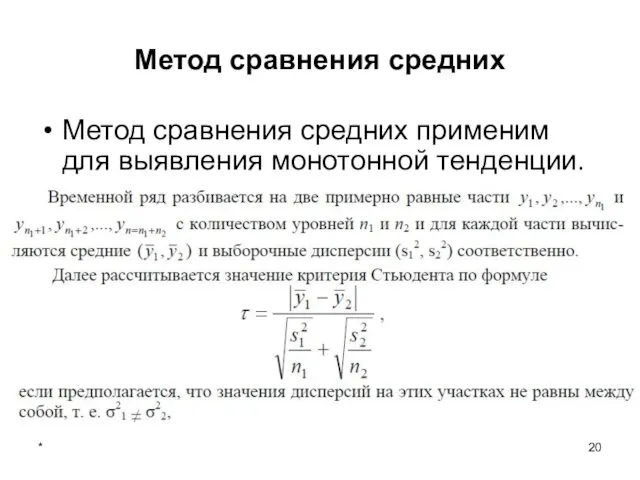

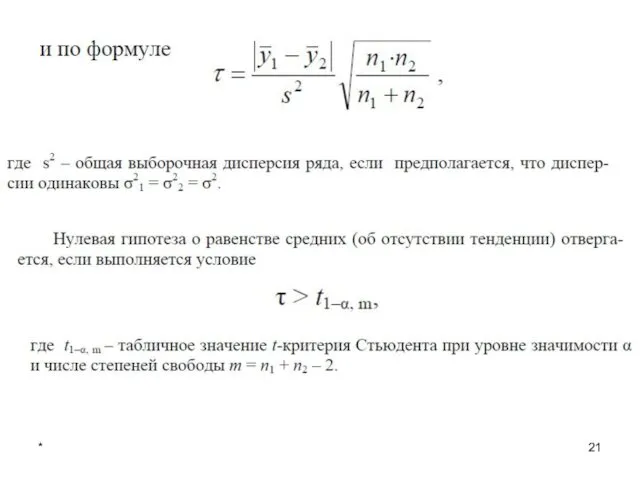

- 20. * Метод сравнения средних Метод сравнения средних применим для выявления монотонной тенденции.

- 21. *

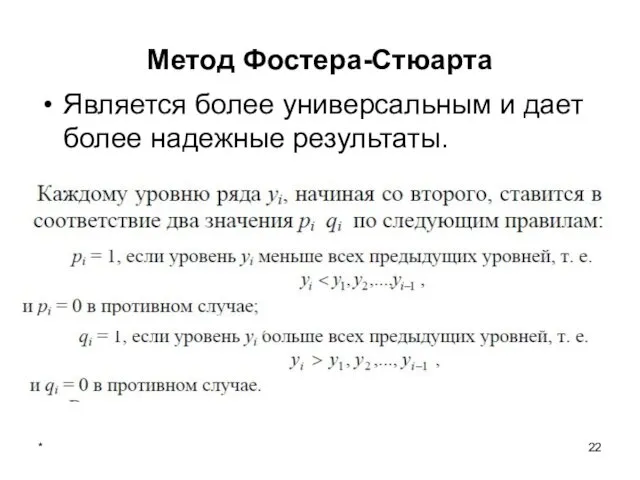

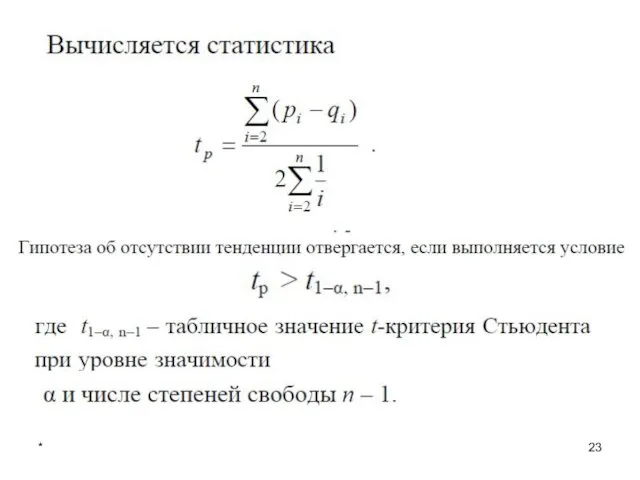

- 22. * Метод Фостера-Стюарта Является более универсальным и дает более надежные результаты.

- 23. *

- 24. * Сглаживание временного ряда по методу скользящей средней Цель сглаживания временного ряда заключается в получении ряда

- 25. *

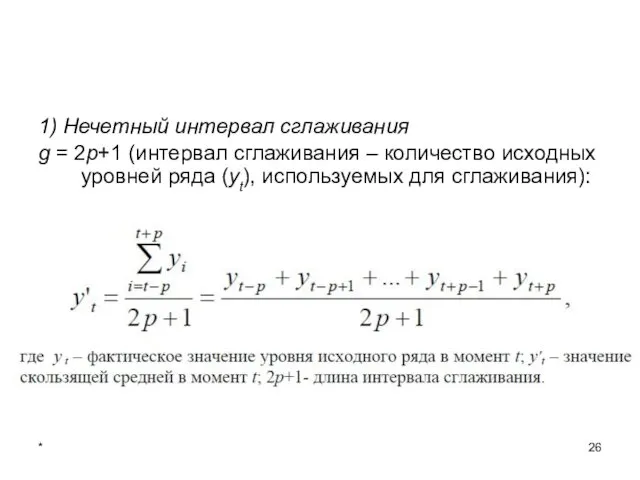

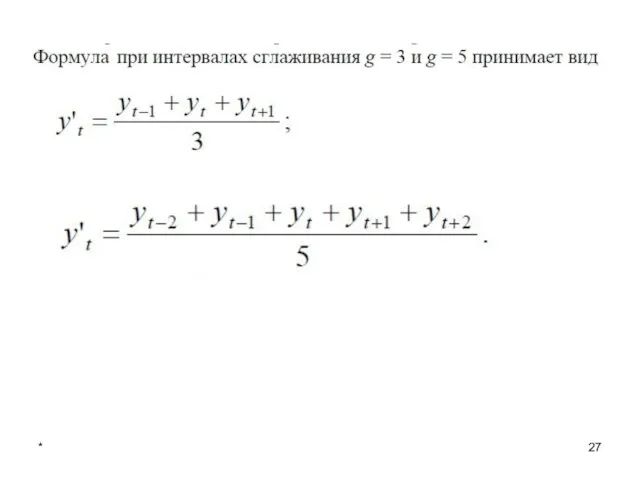

- 26. * 1) Нечетный интервал сглаживания g = 2p+1 (интервал сглаживания – количество исходных уровней ряда (yt),

- 27. *

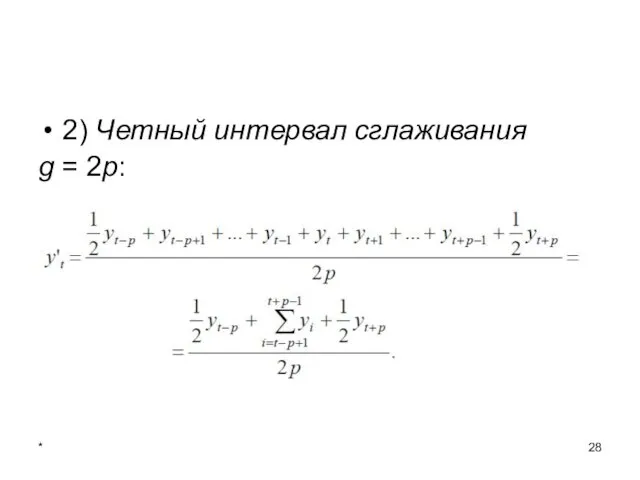

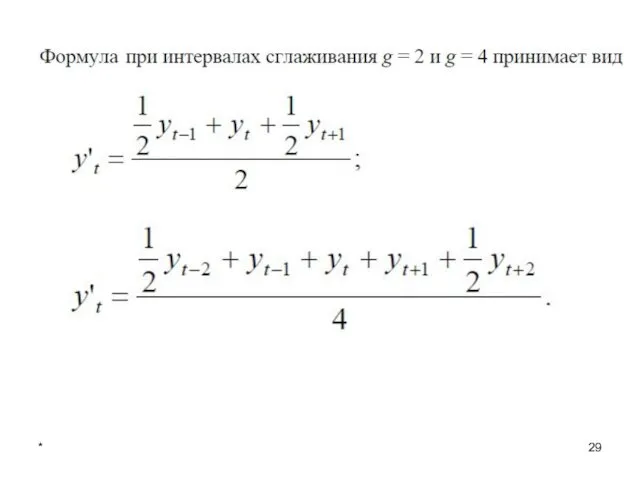

- 28. * 2) Четный интервал сглаживания g = 2p:

- 29. *

- 30. * При использовании скользящей средней с длиной активного участка g = 2p+1 первые и последние р

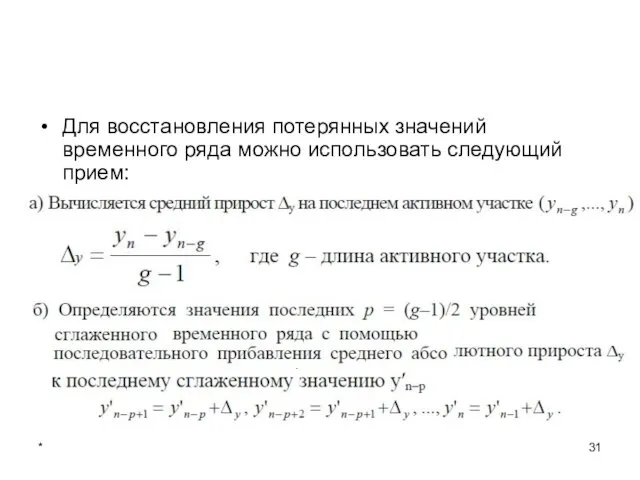

- 31. * Для восстановления потерянных значений временного ряда можно использовать следующий прием:

- 32. * Аналогичная процедура применяется для восстановления первых р уровней временного ряда. Важным свойством процедуры сглаживания является

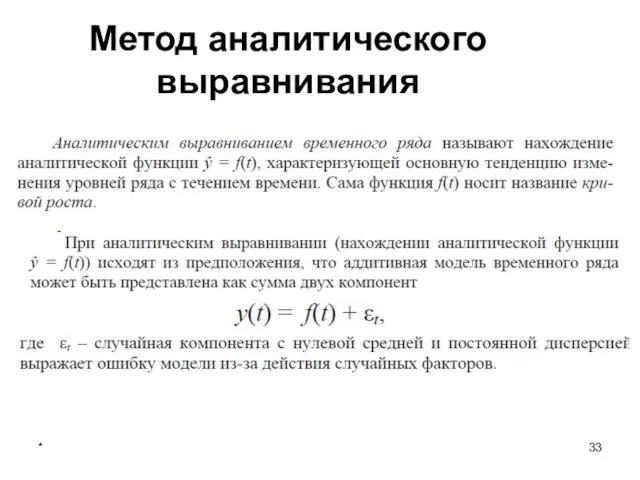

- 33. * Метод аналитического выравнивания

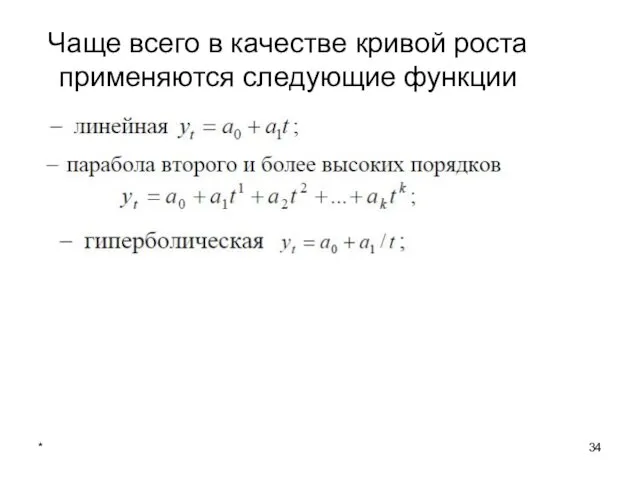

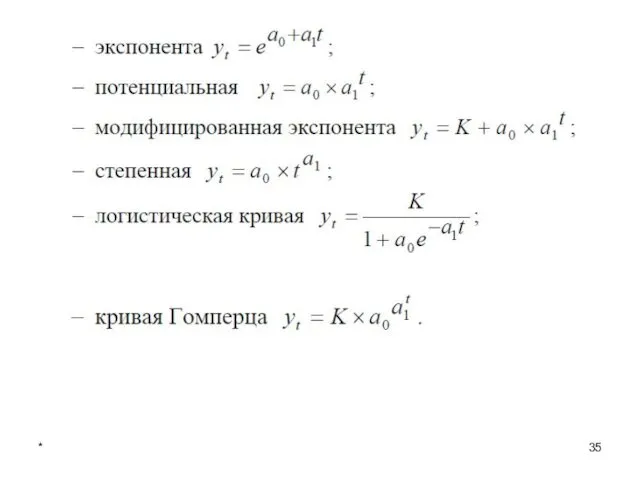

- 34. * Чаще всего в качестве кривой роста применяются следующие функции

- 35. *

- 36. * Построение таких функций ничем не отличается от построения уравнений парной регрессии (линейной или нелинейной) с

- 37. * Для определения вида тенденции (аналитической зависимости) применяются такие методы, как – качественный анализ изучаемого процесса;

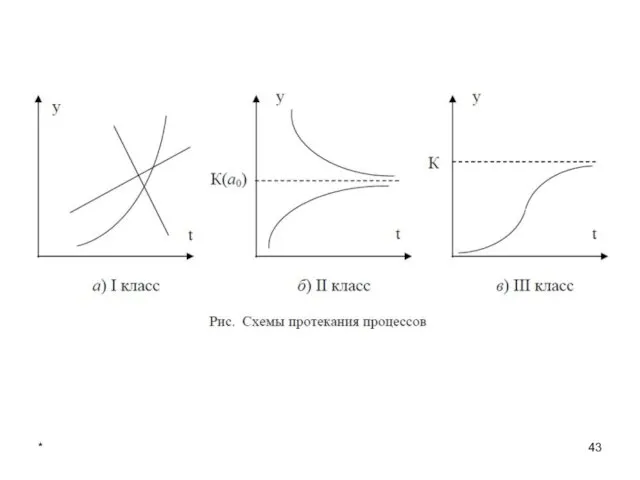

- 38. * Выбор вида тенденции Выбор вида тенденции на основе качественного анализа Социально-экономические процессы в зависимости от

- 39. * 1) Процессы с монотонным характером развития и отсутствием пределов роста Эти условия справедливы для поведения

- 40. * 2) Процессы, которые имеют предел роста (падения) в исследуемом периоде, так называемые процессы с «насыщением».

- 41. * 3) Так называемые S-образные процессы, представляющие как бы два последовательных лавинообразных процесса (когда прирост зависит

- 42. * К S-образным процессам можно отнести процесс развитие новой отрасли (нового производства). Вначале производство развивается очень

- 43. *

- 44. * Оценка адекватности и точности модели тенденции После построения модели тенденции осуществляется проверка ее качества по

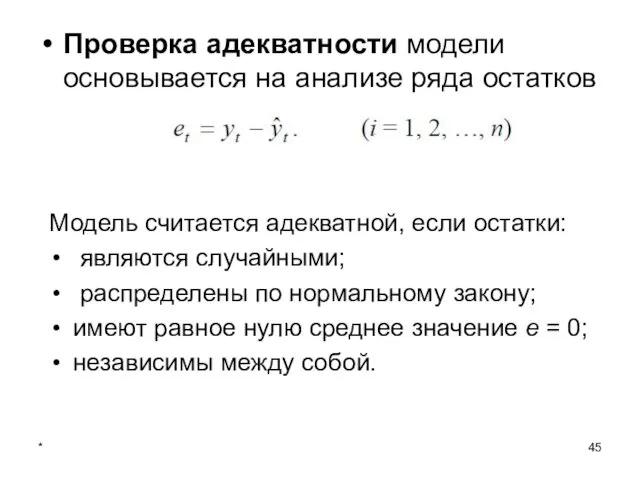

- 45. * Проверка адекватности модели основывается на анализе ряда остатков Модель считается адекватной, если остатки: являются случайными;

- 46. * Моделирование периодических колебаний Выделение периодической компоненты по методу скользящей средней Простейшим приемом выделения периодической компоненты

- 47. * Если амплитуда периодических колебаний примерно постоянна, то следует выбрать аддитивную модель: Здесь амплитуда колебаний периодической

- 48. * Выделение периодической компоненты основывается на том, что если исходный временной ряд содержит периодическую компоненту с

- 49. * В случае аддитивной модели периодическая компонента выделяется путем нахождения разности между соответствующими уровнями исходного и

- 50. * Моделирование сезонных колебаний с помощью фиктивных переменных Рассмотрим метод моделирования временного ряда, содержащего сезонные колебания,

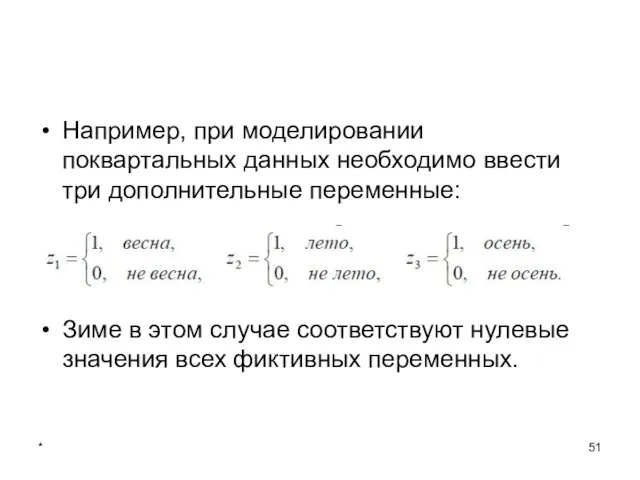

- 51. * Например, при моделировании поквартальных данных необходимо ввести три дополнительные переменные: Зиме в этом случае соответствуют

- 53. Скачать презентацию

*

Составляющие временного ряда

*

Составляющие временного ряда

*

Целью исследования временного ряда является выявление закономерностей в изменении уровней ряда

*

Целью исследования временного ряда является выявление закономерностей в изменении уровней ряда

*

При исследовании экономического временного ряда его обычно представляют в виде совокупности

*

При исследовании экономического временного ряда его обычно представляют в виде совокупности

*

Различным образом объединяя эти компоненты, можно получить различные модели временного ряда

*

Различным образом объединяя эти компоненты, можно получить различные модели временного ряда

*

В экономике периодические колебания принято подразделять на сезонные, у которых период

*

В экономике периодические колебания принято подразделять на сезонные, у которых период

*

Основная задача эконометрического исследования временного ряда заключается в выявлении и придании

*

Основная задача эконометрического исследования временного ряда заключается в выявлении и придании

*

Наличие той или иной составляющей можно определить с помощью визуального анализа

*

Наличие той или иной составляющей можно определить с помощью визуального анализа

*

*

*

Перед построением модели исходные данные проверяются на:

сопоставимость (применение одинаковой методики получения

*

Перед построением модели исходные данные проверяются на:

сопоставимость (применение одинаковой методики получения

*

Автокорреляция уровней временного ряда

Важной особенностью временных рядов по сравнению с данными

*

Автокорреляция уровней временного ряда

Важной особенностью временных рядов по сравнению с данными

*

Корреляционная зависимость между последовательными уровнями временного ряда называется автокорреляцией уровней временного

*

Корреляционная зависимость между последовательными уровнями временного ряда называется автокорреляцией уровней временного

*

Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с

*

Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с

*

*

*

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е.

*

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е.

*

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд

*

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд

*

Линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих

*

Линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих

*

Моделирование тенденции временного ряда

Моделирование тенденции временного ряда является важнейшей классической задачей

*

Моделирование тенденции временного ряда

Моделирование тенденции временного ряда является важнейшей классической задачей

*

Методы определения наличия тенденции

Для диагностирования наличия тенденции наиболее широко применяются метод

*

Методы определения наличия тенденции

Для диагностирования наличия тенденции наиболее широко применяются метод

*

Метод сравнения средних

Метод сравнения средних применим для выявления монотонной тенденции.

*

Метод сравнения средних

Метод сравнения средних применим для выявления монотонной тенденции.

*

*

*

Метод Фостера-Стюарта

Является более универсальным и дает более надежные результаты.

*

Метод Фостера-Стюарта

Является более универсальным и дает более надежные результаты.

*

*

*

Сглаживание временного ряда по методу скользящей средней

Цель сглаживания временного ряда заключается

*

Сглаживание временного ряда по методу скользящей средней

Цель сглаживания временного ряда заключается

*

*

*

1) Нечетный интервал сглаживания

g = 2p+1 (интервал сглаживания – количество исходных

*

1) Нечетный интервал сглаживания

g = 2p+1 (интервал сглаживания – количество исходных

*

*

*

2) Четный интервал сглаживания

g = 2p:

*

2) Четный интервал сглаживания

g = 2p:

*

*

*

При использовании скользящей средней с длиной активного участка

g = 2p+1 первые

*

При использовании скользящей средней с длиной активного участка

g = 2p+1 первые

*

Для восстановления потерянных значений временного ряда можно использовать следующий прием:

*

Для восстановления потерянных значений временного ряда можно использовать следующий прием:

*

Аналогичная процедура применяется для восстановления первых р уровней временного ряда.

Важным свойством

*

Аналогичная процедура применяется для восстановления первых р уровней временного ряда.

Важным свойством

*

Метод аналитического выравнивания

*

Метод аналитического выравнивания

*

Чаще всего в качестве кривой роста применяются следующие функции

*

Чаще всего в качестве кривой роста применяются следующие функции

*

*

*

Построение таких функций ничем не отличается от построения уравнений парной регрессии

*

Построение таких функций ничем не отличается от построения уравнений парной регрессии

*

Для определения вида тенденции (аналитической зависимости) применяются такие методы, как

– качественный

*

Для определения вида тенденции (аналитической зависимости) применяются такие методы, как

– качественный

*

Выбор вида тенденции

Выбор вида тенденции на основе качественного анализа

Социально-экономические процессы в

*

Выбор вида тенденции

Выбор вида тенденции на основе качественного анализа

Социально-экономические процессы в

*

1) Процессы с монотонным характером развития и отсутствием пределов роста

Эти условия

*

1) Процессы с монотонным характером развития и отсутствием пределов роста

Эти условия

*

2) Процессы, которые имеют предел роста (падения) в исследуемом периоде, так

*

2) Процессы, которые имеют предел роста (падения) в исследуемом периоде, так

*

3) Так называемые S-образные процессы, представляющие как бы два последовательных лавинообразных

*

3) Так называемые S-образные процессы, представляющие как бы два последовательных лавинообразных

*

К S-образным процессам можно отнести процесс развитие новой отрасли (нового производства).

*

К S-образным процессам можно отнести процесс развитие новой отрасли (нового производства).

*

*

*

Оценка адекватности и точности модели тенденции

После построения модели тенденции осуществляется проверка

*

Оценка адекватности и точности модели тенденции

После построения модели тенденции осуществляется проверка

*

Проверка адекватности модели основывается на анализе ряда остатков

Модель считается адекватной, если

*

Проверка адекватности модели основывается на анализе ряда остатков

Модель считается адекватной, если

*

Моделирование периодических колебаний

Выделение периодической компоненты по методу скользящей средней

Простейшим приемом выделения

*

Моделирование периодических колебаний

Выделение периодической компоненты по методу скользящей средней

Простейшим приемом выделения

*

Если амплитуда периодических колебаний примерно постоянна, то следует выбрать аддитивную модель:

Здесь

*

Если амплитуда периодических колебаний примерно постоянна, то следует выбрать аддитивную модель:

Здесь

*

Выделение периодической компоненты основывается на том, что если исходный временной ряд

*

Выделение периодической компоненты основывается на том, что если исходный временной ряд

*

В случае аддитивной модели периодическая компонента выделяется путем нахождения разности между

*

В случае аддитивной модели периодическая компонента выделяется путем нахождения разности между

*

Моделирование сезонных колебаний с помощью фиктивных переменных

Рассмотрим метод моделирования временного ряда,

*

Моделирование сезонных колебаний с помощью фиктивных переменных

Рассмотрим метод моделирования временного ряда,

*

Например, при моделировании поквартальных данных необходимо ввести три дополнительные переменные:

Зиме в

*

Например, при моделировании поквартальных данных необходимо ввести три дополнительные переменные:

Зиме в

Элементы улиц и дорог (1)

Элементы улиц и дорог (1) Архитектор территорий

Архитектор территорий Презентация Цветочные фантазии из фетра. Мастер-класс

Презентация Цветочные фантазии из фетра. Мастер-класс Родительское собрание О подростковом возрасте

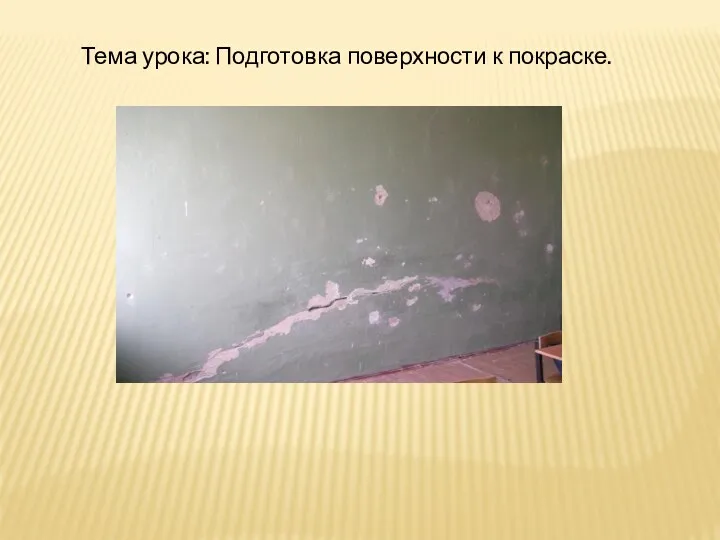

Родительское собрание О подростковом возрасте Подготовка поверхности к покраске

Подготовка поверхности к покраске Святая блаженная Ксения Петербургская

Святая блаженная Ксения Петербургская Ветеран Великой Отечественной войны посёлка Рябинино Миков Виктор Петрович

Ветеран Великой Отечественной войны посёлка Рябинино Миков Виктор Петрович Дидактическая игра Лыжная прогулка

Дидактическая игра Лыжная прогулка Приключения барона Мюнхгаузена в Зимнем дворце

Приключения барона Мюнхгаузена в Зимнем дворце Микропроцессодың архитектурасы

Микропроцессодың архитектурасы Эдвард Григ, сюита Пер Гюнт

Эдвард Григ, сюита Пер Гюнт Методы исследования рынка. Сущность и процесс маркетингового исследования

Методы исследования рынка. Сущность и процесс маркетингового исследования Сенсоры. Классификация сенсоров. Терморезистивные, термоэлектрические, термомеханические, пироэлектрические преобразователи

Сенсоры. Классификация сенсоров. Терморезистивные, термоэлектрические, термомеханические, пироэлектрические преобразователи Виды ислама

Виды ислама Понятие формы. Многообразие форм окружающего мира

Понятие формы. Многообразие форм окружающего мира Биосфера. (6 класс)

Биосфера. (6 класс) 1917 год. От февраля к октябрю

1917 год. От февраля к октябрю Бизнес. Как управлять своим доходом. Сибирское здоровье

Бизнес. Как управлять своим доходом. Сибирское здоровье Дыхательная гимнастика

Дыхательная гимнастика Работа с клиентами, как составляющая имиджа компании Омскэлектро

Работа с клиентами, как составляющая имиджа компании Омскэлектро Образцы моделей выполнения упражнений

Образцы моделей выполнения упражнений Творческий проект Станок-лобзик универсальный стационарный

Творческий проект Станок-лобзик универсальный стационарный Магнитное поле. Линии магнитного поля. 9 класс

Магнитное поле. Линии магнитного поля. 9 класс Заповедники Санкт-Петербурга и Ленинградской области

Заповедники Санкт-Петербурга и Ленинградской области Презентация к уроку краеведение. Тема: Редкие животные

Презентация к уроку краеведение. Тема: Редкие животные Hands

Hands Родительское собрание в 1 классе Родителям о внимании первоклассников

Родительское собрание в 1 классе Родителям о внимании первоклассников чистые берега

чистые берега