- Моніторинг і коментарі до нормативно-правових актів у сфері оподаткування, жовтень 2016

Содержание

- 2. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Методологія дослідження Моніторинг законодавчих та нормативно-правових

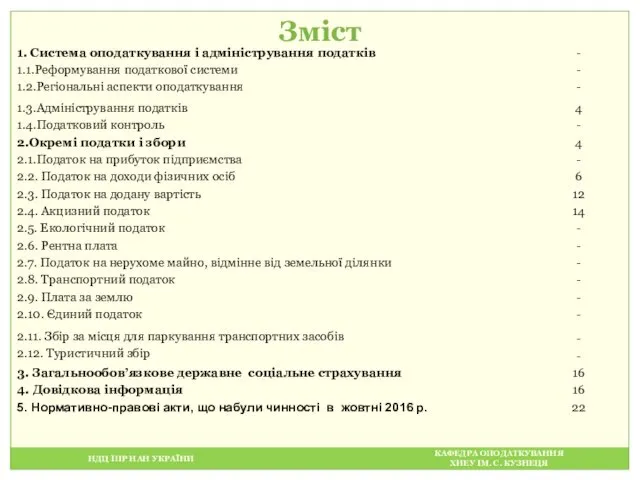

- 3. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зміст

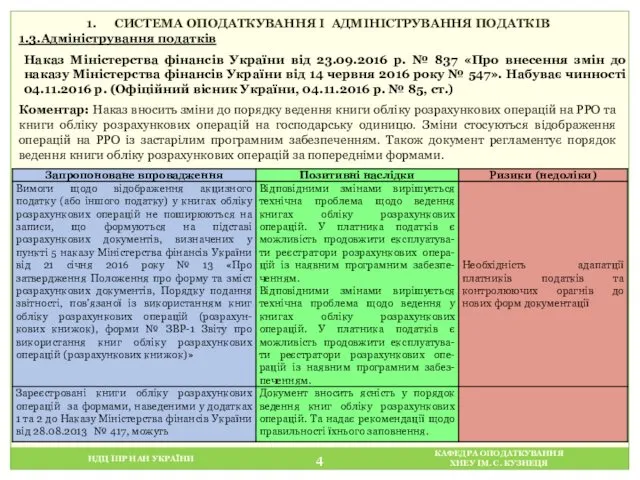

- 4. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ СИСТЕМА ОПОДАТКУВАННЯ І АДМІНІСТРУВАННЯ ПОДАТКІВ 1.3.Адміністрування

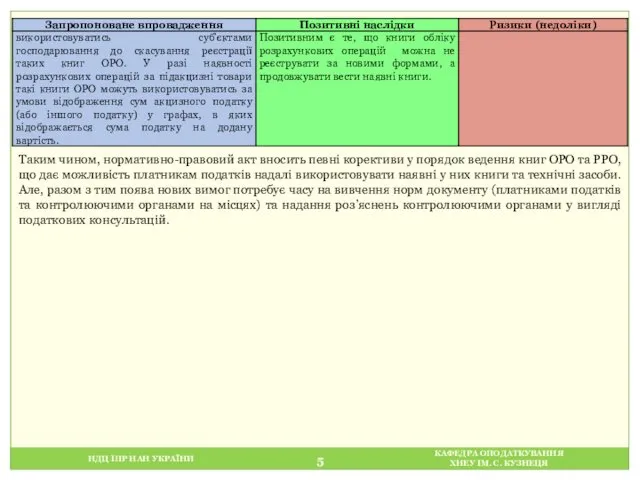

- 5. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, нормативно-правовий акт вносить певні

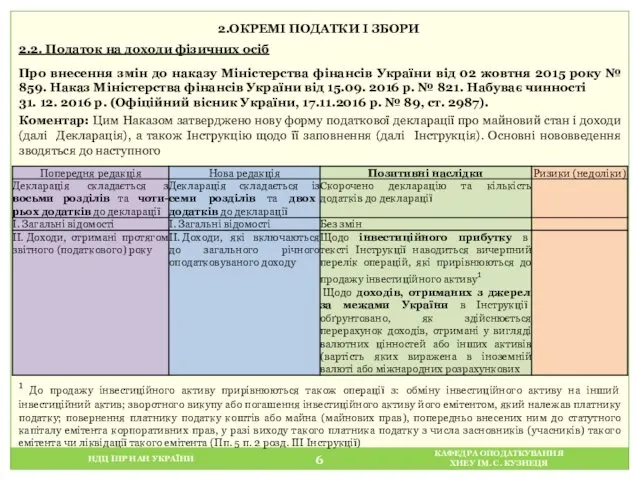

- 6. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.ОКРЕМІ ПОДАТКИ І ЗБОРИ 2.2. Податок

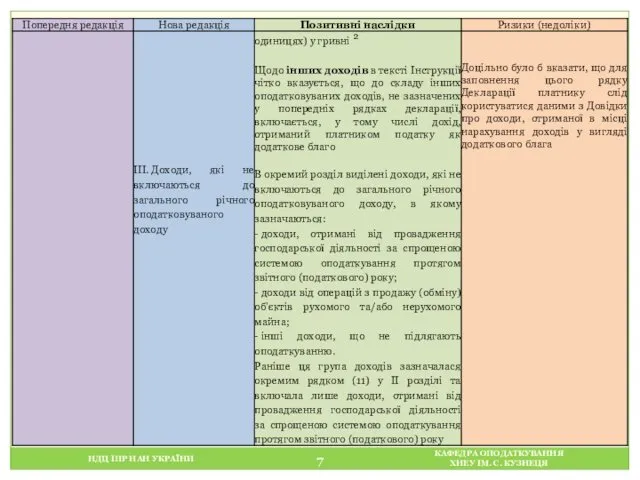

- 7. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

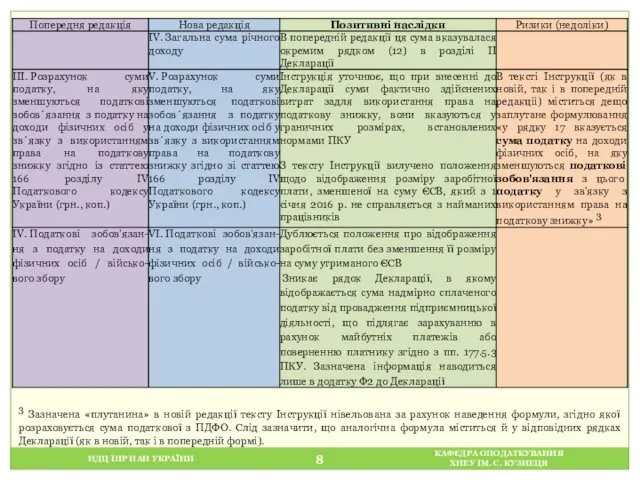

- 8. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 3 Зазначена «плутанина» в новій редакції

- 9. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 10. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

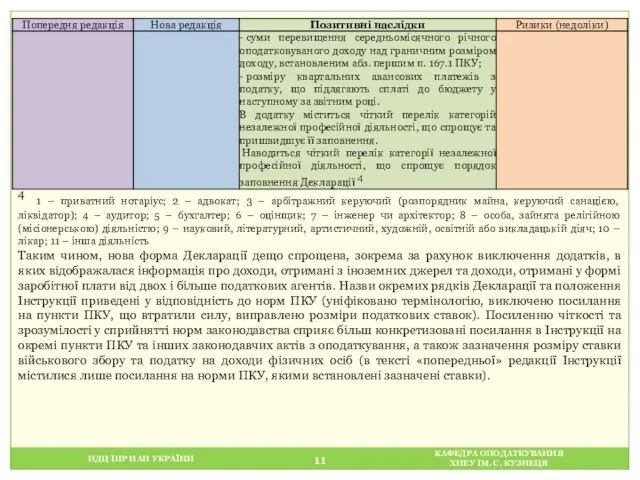

- 11. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 4 1 – приватний нотаріус; 2

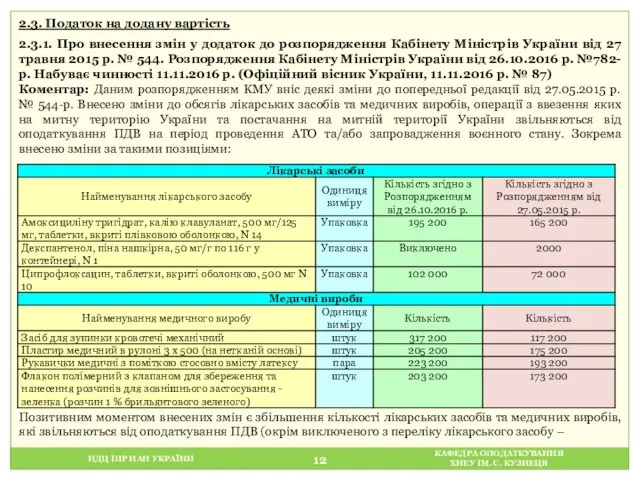

- 12. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.3. Податок на додану вартість 2.3.1.

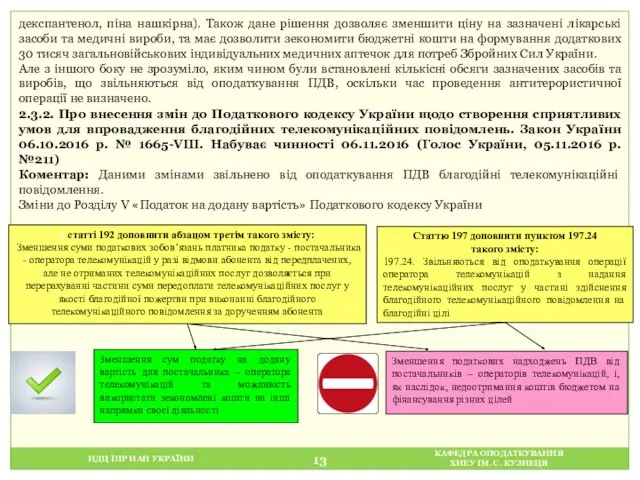

- 13. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ декспантенол, піна нашкірна). Також дане рішення

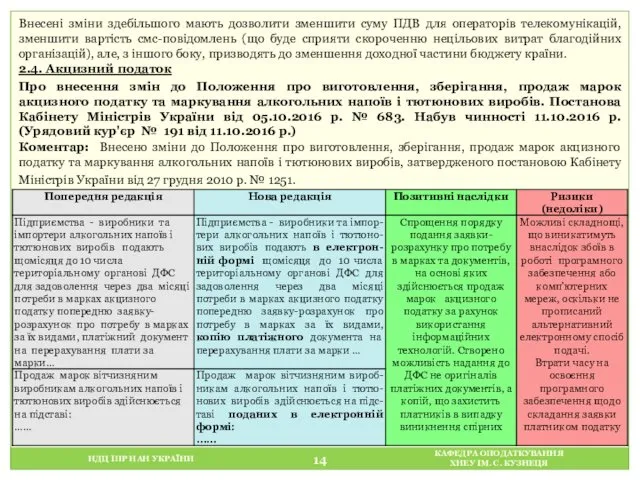

- 14. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Внесені зміни здебільшого мають дозволити зменшити

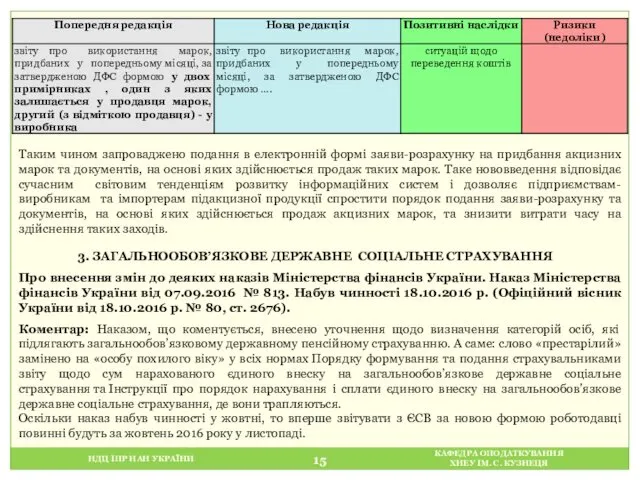

- 15. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином запроваджено подання в електронній

- 16. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 4. ДОВІДКОВА ІНФОРМАЦІЯ Індекс інфляції За

- 17. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Підвищення розміру мінімальної заробітної плати, встановленої

- 18. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ ліміту основної суми боргу (кредиту) платника

- 19. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Рейтинг «Doing business» 2017: Україна В

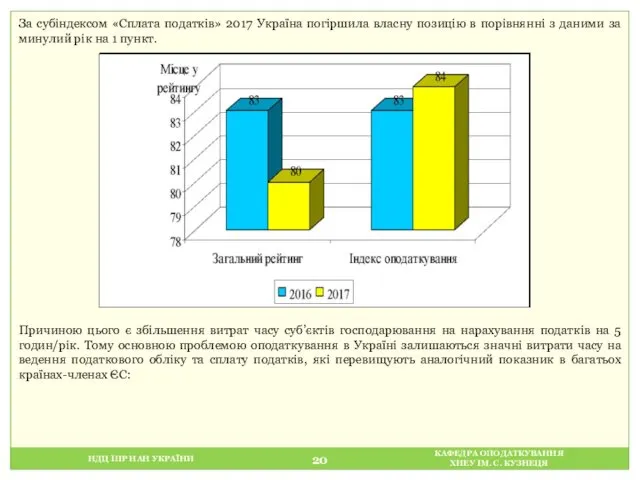

- 20. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ За субіндексом «Сплата податків» 2017 Україна

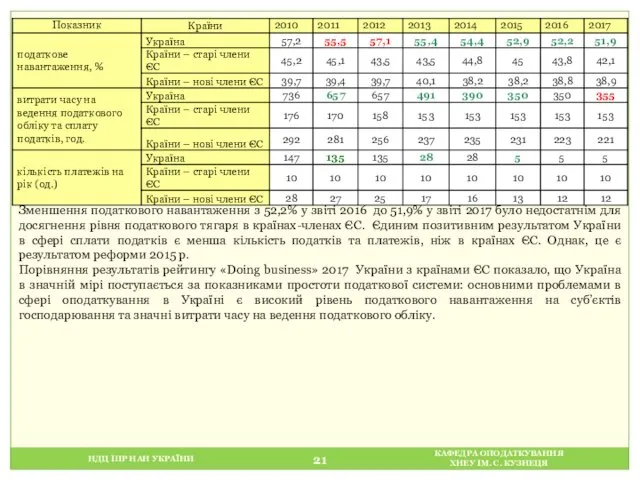

- 21. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зменшення податкового навантаження з 52,2% у

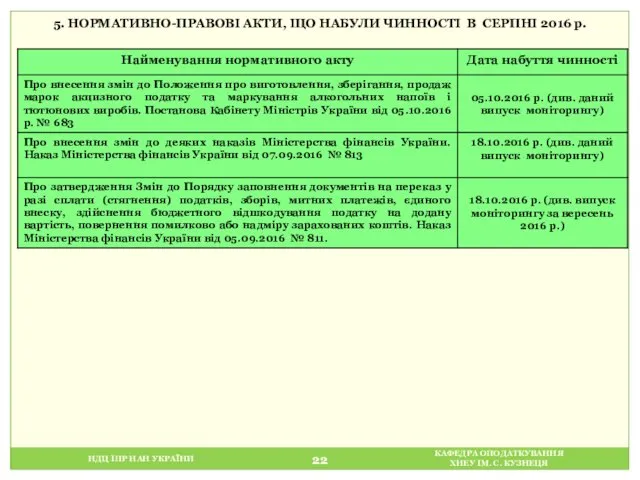

- 22. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 5. НОРМАТИВНО-ПРАВОВІ АКТИ, ЩО НАБУЛИ ЧИННОСТІ

- 24. Скачать презентацию

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, нормативно-правовий

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, нормативно-правовий

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3 Зазначена «плутанина»

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3 Зазначена «плутанина»

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4 1 –

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4 1 –

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3. Податок на

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3. Податок на

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

декспантенол, піна нашкірна).

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

декспантенол, піна нашкірна).

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Внесені зміни здебільшого

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Внесені зміни здебільшого

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином запроваджено

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином запроваджено

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

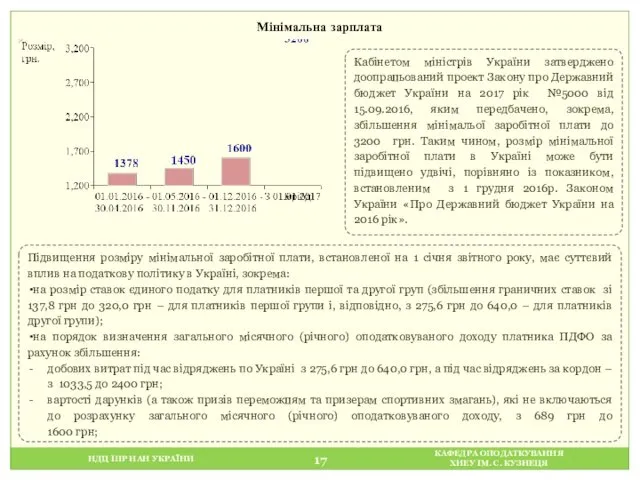

Підвищення розміру мінімальної

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Підвищення розміру мінімальної

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

ліміту основної суми

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

ліміту основної суми

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

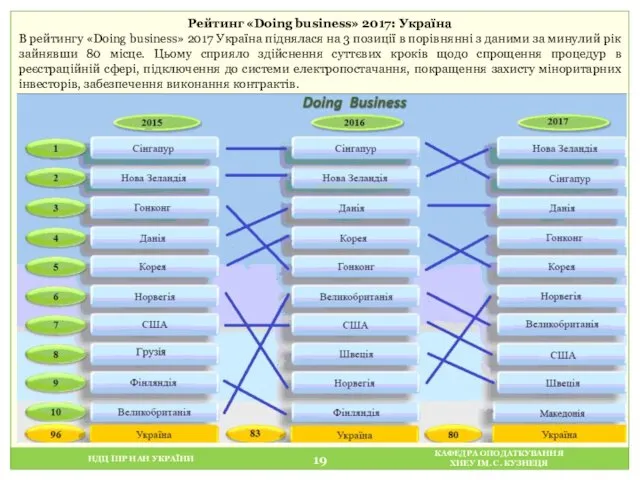

Рейтинг «Doing business»

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Рейтинг «Doing business»

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

За субіндексом «Сплата

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

За субіндексом «Сплата

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зменшення податкового навантаження

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зменшення податкового навантаження

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

Розрахунково-графічна робота з дисципліни Регіональна економіка. Черкаська та Житомирська област

Розрахунково-графічна робота з дисципліни Регіональна економіка. Черкаська та Житомирська област Оформление пособия по безработице и поиск работы

Оформление пособия по безработице и поиск работы Исследовательская работа по теме Почему у детей падает зрение

Исследовательская работа по теме Почему у детей падает зрение Презентация по химии 8 класс Соли

Презентация по химии 8 класс Соли Преемственность в работе ДОУ и школы

Преемственность в работе ДОУ и школы Кодирование информации. Способ кодирования

Кодирование информации. Способ кодирования Теоретические основы компрессорной эксплуатации скважин

Теоретические основы компрессорной эксплуатации скважин Проект-презентация в старшем дошкольном возрасте Нам на улице не страшно

Проект-презентация в старшем дошкольном возрасте Нам на улице не страшно Проектирование локальной вычислительной сети для магазина-склада

Проектирование локальной вычислительной сети для магазина-склада Дискинезия желчевыводящих путей у детей

Дискинезия желчевыводящих путей у детей 1С: Аренда и управление недвижимостью

1С: Аренда и управление недвижимостью Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли

Христос - наша Праведность (Оправдание) и наше Освящение Повторяем и закрепляем главные мысли Презентация Кислоты

Презентация Кислоты Автоматизация водопроводных и канализационных насосных станции

Автоматизация водопроводных и канализационных насосных станции Возникновение христианства

Возникновение христианства Легендарный парад на Красной площади в Москве 7 ноября 1941 года

Легендарный парад на Красной площади в Москве 7 ноября 1941 года Бас ми жарақаттары

Бас ми жарақаттары СКА

СКА Внеклассное мероприятие Презентация Фестиваль Дружбы народов в Сочи

Внеклассное мероприятие Презентация Фестиваль Дружбы народов в Сочи Виртуальная выставка. 205 лет М. Ю. Лермонтову

Виртуальная выставка. 205 лет М. Ю. Лермонтову Проектирование малоэтажных зданий

Проектирование малоэтажных зданий Роботы в жизни человека

Роботы в жизни человека Соотношение между сторонами и углами прямоугольного треугольника (задачи по готовым чертежам)

Соотношение между сторонами и углами прямоугольного треугольника (задачи по готовым чертежам) Як розібрати ноутбук Dell Inspiron n5110

Як розібрати ноутбук Dell Inspiron n5110 Азия на политической карте мира

Азия на политической карте мира Разработка ценностного предложения

Разработка ценностного предложения Силовая электроника

Силовая электроника Автоматты қайта қосылу

Автоматты қайта қосылу