- МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам)

Содержание

- 2. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Применяется по пенсионным планам компаний, где

- 3. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). МСФО 26 не применяется: Компенсации по

- 4. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Пенсионные планы двух типов: Пенсионные планы

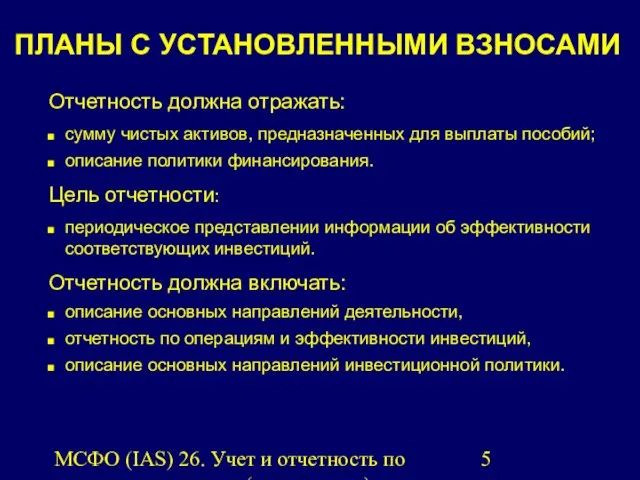

- 5. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Отчетность должна отражать: сумму чистых активов,

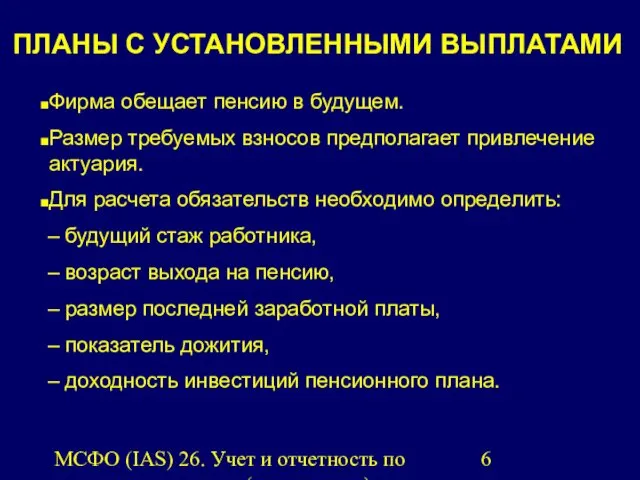

- 6. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Фирма обещает пенсию в будущем. Размер

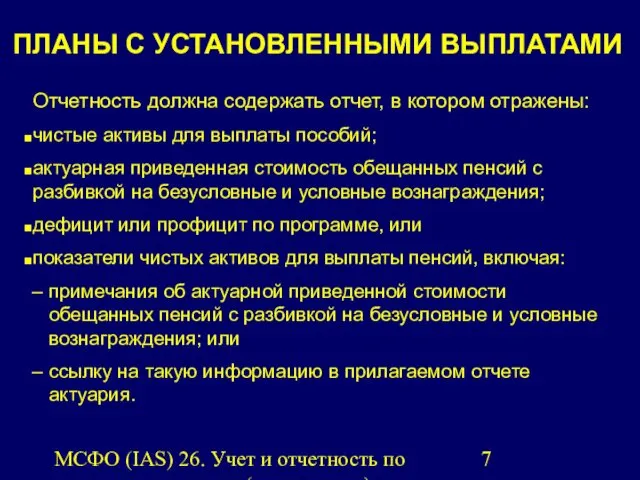

- 7. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Отчетность должна содержать отчет, в котором

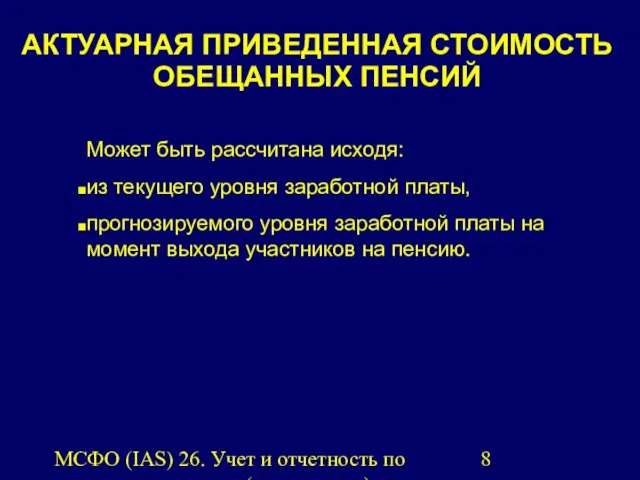

- 8. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Может быть рассчитана исходя: из текущего

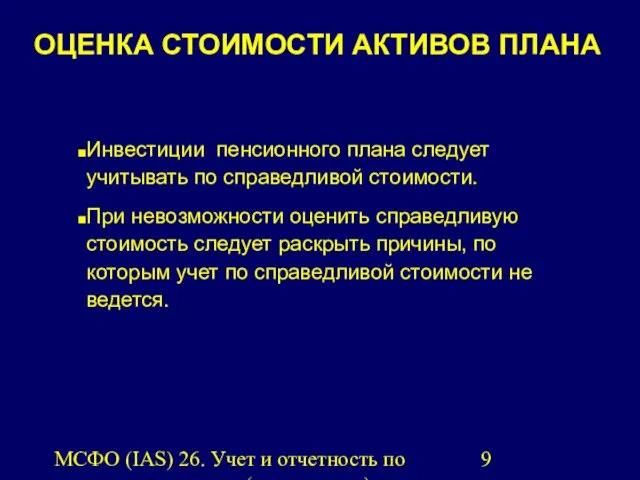

- 9. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Инвестиции пенсионного плана следует учитывать по

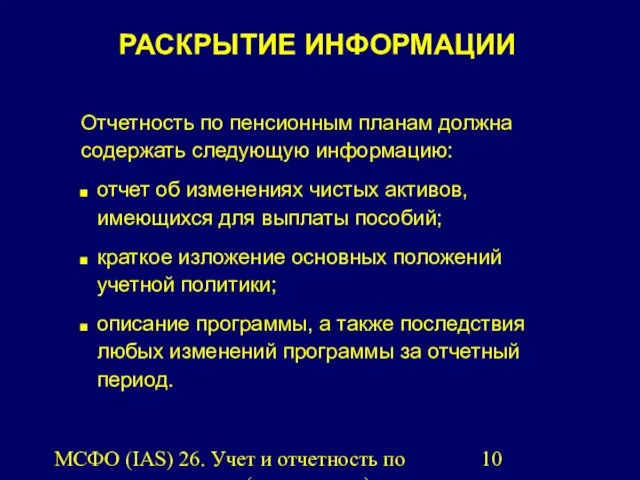

- 10. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Отчетность по пенсионным планам должна содержать

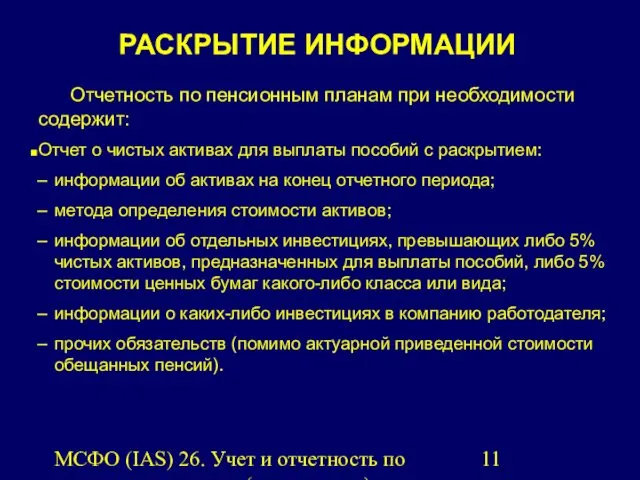

- 11. МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам). Отчетность по пенсионным планам при необходимости

- 13. Скачать презентацию

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Применяется по

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Применяется по

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

МСФО 26

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

МСФО 26

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Пенсионные планы

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Пенсионные планы

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность должна

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность должна

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Фирма обещает

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Фирма обещает

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность должна

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность должна

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Может быть

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Может быть

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Инвестиции пенсионного

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Инвестиции пенсионного

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность по

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность по

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность по

МСФО (IAS) 26. Учет и отчетность по пенсионным планам (программам).

Отчетность по

История письменности на Руси

История письменности на Руси Программа дополнительного образования детей Палитра

Программа дополнительного образования детей Палитра Преактум - предпринимательская активация ума

Преактум - предпринимательская активация ума Презентация Книга добра

Презентация Книга добра Особенности перевода русской души

Особенности перевода русской души My favorite singer

My favorite singer К добру через книгу

К добру через книгу Художественная культура ислама

Художественная культура ислама Государство как основной политический институт общества

Государство как основной политический институт общества Общесудовые системы

Общесудовые системы Технологія регенерації картриджа Canon C-EXV 40

Технологія регенерації картриджа Canon C-EXV 40 Хронический бронхит. ХОБЛ: диагностика и выбор терапии

Хронический бронхит. ХОБЛ: диагностика и выбор терапии Фото

Фото Мероприятия по работе с одаренными детьми. Дворец детского и юношеского творчества имени А.А. Алексеевой

Мероприятия по работе с одаренными детьми. Дворец детского и юношеского творчества имени А.А. Алексеевой Окружность

Окружность Развитие экономики Казахстана в ХХ веке (11 клас)

Развитие экономики Казахстана в ХХ веке (11 клас) Полиплоидты клеткалар

Полиплоидты клеткалар Эмоционально-волевая сфера личности

Эмоционально-волевая сфера личности Природні кам’яні матеріали. Залізобетонні вироби

Природні кам’яні матеріали. Залізобетонні вироби Инструкция по использованию системы дистанционного обучения MOODLE

Инструкция по использованию системы дистанционного обучения MOODLE День Петра и Февронии

День Петра и Февронии Опорные понятия и термины. Понятие общества

Опорные понятия и термины. Понятие общества Пороки древесины

Пороки древесины Коронавирус и его профилактика

Коронавирус и его профилактика Education in Britain

Education in Britain Урок математики 6 класс Нахождение дроби от числа

Урок математики 6 класс Нахождение дроби от числа Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Анализ рынка. Интернет-магазин по продаже стикеров

Анализ рынка. Интернет-магазин по продаже стикеров