- Налоги

Содержание

- 2. Специальные режимы налогообложения Субъекты малого и среднего предпринимательства имеют возможность применять специальные режимы налогообложения: упрощенная система

- 3. Упрощенная система налогообложения (УСН) Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется

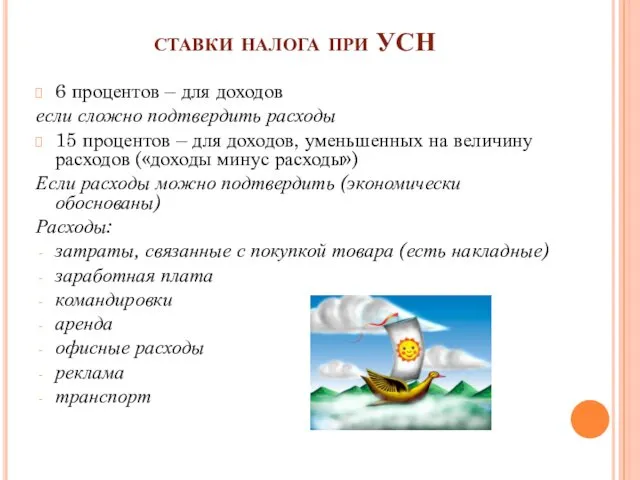

- 4. ставки налога при УСН 6 процентов – для доходов если сложно подтвердить расходы 15 процентов –

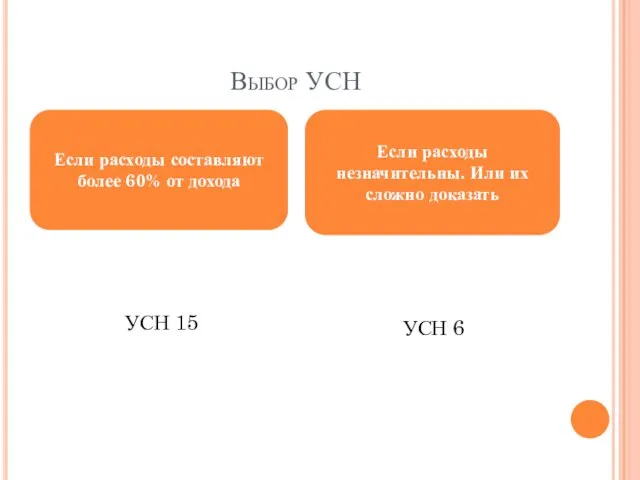

- 5. Выбор УСН УСН 15 УСН 6 Если расходы составляют более 60% от дохода Если расходы незначительны.

- 6. Сроки уплаты по УСН в течение года – до 25 числа месяца, следующего за истекшим отчетным

- 7. УСН на основе патента Патент: документ, разрешающий заниматься определенным видом деятельности Место получения: налоговый орган по

- 8. Виды патентной деятельности Закон Свердловской области от 21.11.2012 г. № 87-ОЗ «О введении в действие патентной

- 9. налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами

- 10. Не вправе применять упрощенную систему налогообложения: организации, имеющие филиалы и (или) представительства банки страховщики негосударственные пенсионные

- 11. Единый налог на вмененный доход для определенных видов деятельности Система налогообложения в виде единого налога на

- 12. 25 июня 2012 года № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса

- 13. Дата расчета ЕНВД С 1 января 2013 года перестаем платить ЕНВД за целый месяц при начале

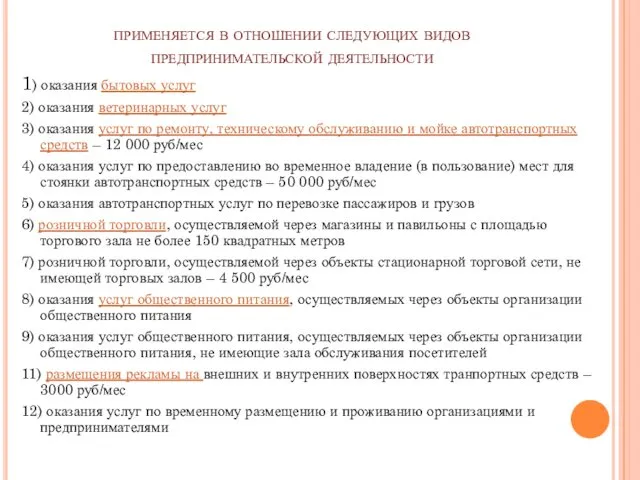

- 14. применяется в отношении следующих видов предпринимательской деятельности 1) оказания бытовых услуг 2) оказания ветеринарных услуг 3)

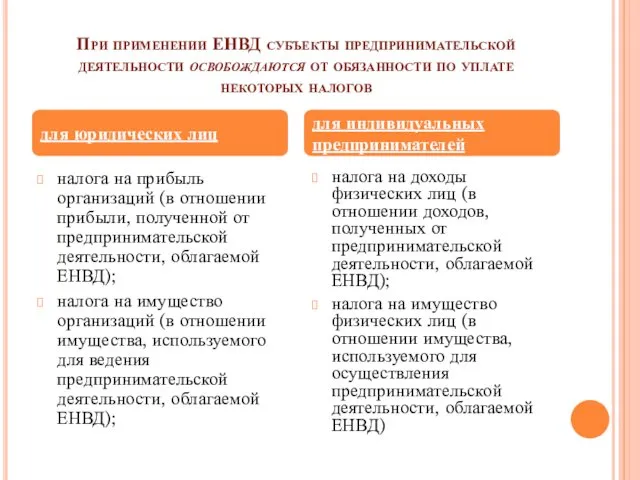

- 15. При применении ЕНВД субъекты предпринимательской деятельности освобождаются от обязанности по уплате некоторых налогов налога на прибыль

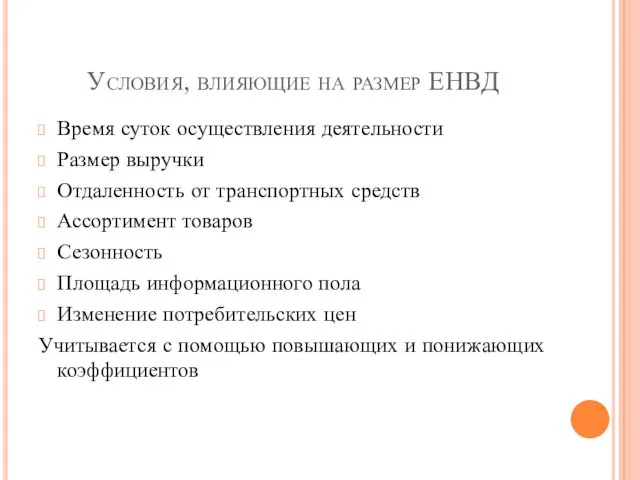

- 16. Условия, влияющие на размер ЕНВД Время суток осуществления деятельности Размер выручки Отдаленность от транспортных средств Ассортимент

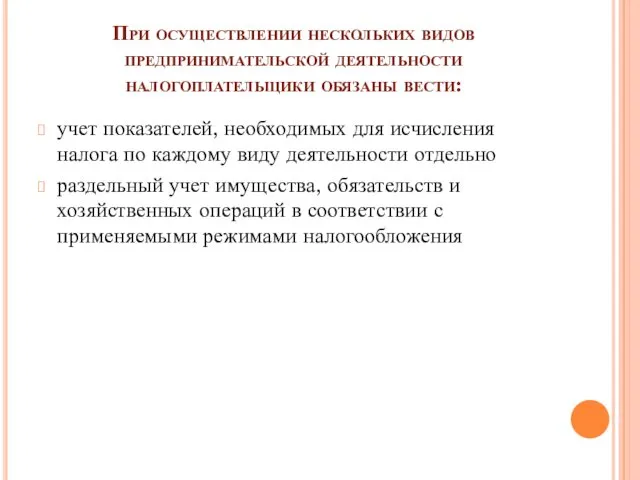

- 17. При осуществлении нескольких видов предпринимательской деятельности налогоплательщики обязаны вести: учет показателей, необходимых для исчисления налога по

- 19. Скачать презентацию

Специальные режимы налогообложения

Субъекты малого и среднего предпринимательства имеют возможность применять специальные

Специальные режимы налогообложения

Субъекты малого и среднего предпринимательства имеют возможность применять специальные

Упрощенная система налогообложения (УСН)

Переход к упрощенной системе налогообложения или возврат к

Упрощенная система налогообложения (УСН)

Переход к упрощенной системе налогообложения или возврат к

ставки налога при УСН

6 процентов – для доходов

если сложно подтвердить расходы

15

ставки налога при УСН

6 процентов – для доходов

если сложно подтвердить расходы

15

Выбор УСН

УСН 15

УСН 6

Если расходы составляют более 60% от дохода

Если расходы

Выбор УСН

УСН 15

УСН 6

Если расходы составляют более 60% от дохода

Если расходы

Сроки уплаты по УСН

в течение года – до 25 числа месяца,

Сроки уплаты по УСН

в течение года – до 25 числа месяца,

УСН на основе патента

Патент: документ, разрешающий заниматься определенным видом деятельности

Место получения:

УСН на основе патента

Патент: документ, разрешающий заниматься определенным видом деятельности

Место получения:

Виды патентной деятельности

Закон Свердловской области от 21.11.2012 г. № 87-ОЗ «О

Виды патентной деятельности

Закон Свердловской области от 21.11.2012 г. № 87-ОЗ «О

налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых

налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых

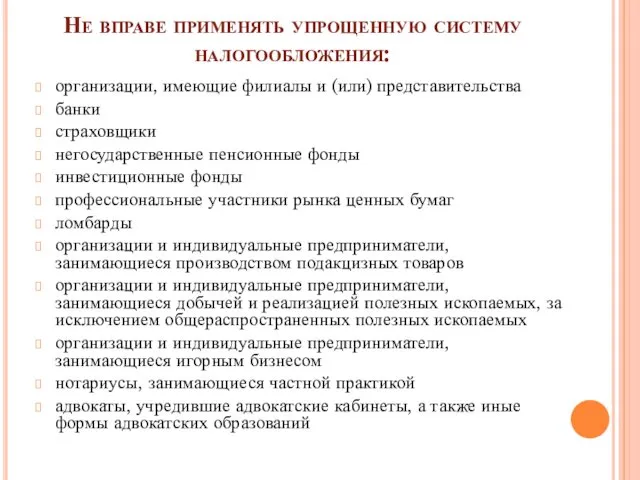

Не вправе применять упрощенную систему налогообложения:

организации, имеющие филиалы и (или) представительства

банки

страховщики

негосударственные

Не вправе применять упрощенную систему налогообложения:

организации, имеющие филиалы и (или) представительства

банки

страховщики

негосударственные

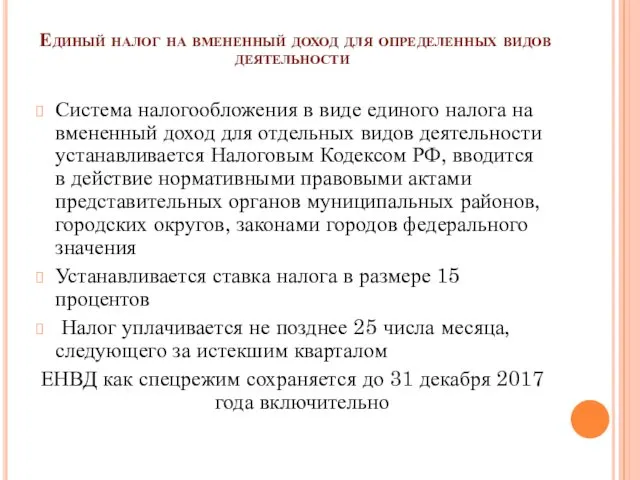

Единый налог на вмененный доход для определенных видов деятельности

Система налогообложения в

Единый налог на вмененный доход для определенных видов деятельности

Система налогообложения в

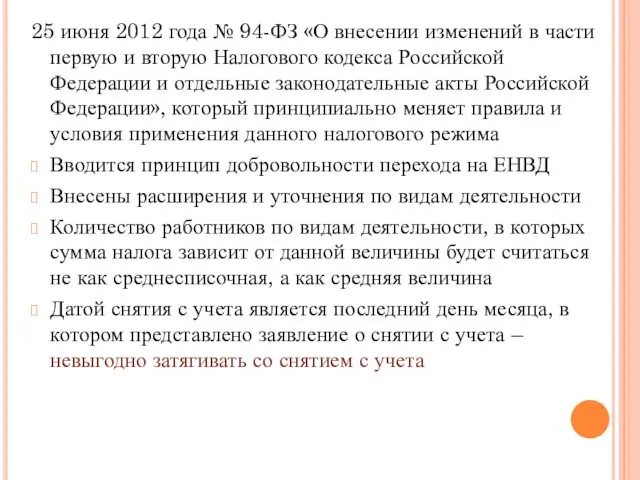

25 июня 2012 года № 94-ФЗ «О внесении изменений в части

25 июня 2012 года № 94-ФЗ «О внесении изменений в части

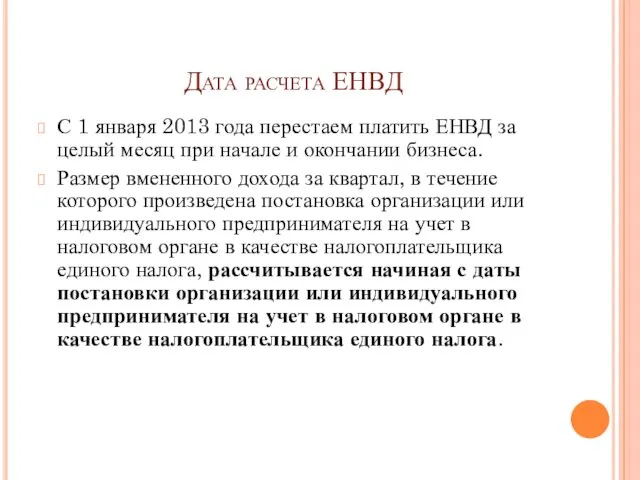

Дата расчета ЕНВД

С 1 января 2013 года перестаем платить ЕНВД за

Дата расчета ЕНВД

С 1 января 2013 года перестаем платить ЕНВД за

применяется в отношении следующих видов предпринимательской деятельности

1) оказания бытовых услуг

2) оказания ветеринарных

применяется в отношении следующих видов предпринимательской деятельности

1) оказания бытовых услуг

2) оказания ветеринарных

При применении ЕНВД субъекты предпринимательской деятельности освобождаются от обязанности по уплате

При применении ЕНВД субъекты предпринимательской деятельности освобождаются от обязанности по уплате

Условия, влияющие на размер ЕНВД

Время суток осуществления деятельности

Размер выручки

Отдаленность от транспортных

Условия, влияющие на размер ЕНВД

Время суток осуществления деятельности

Размер выручки

Отдаленность от транспортных

При осуществлении нескольких видов предпринимательской деятельности налогоплательщики обязаны вести:

учет показателей, необходимых

При осуществлении нескольких видов предпринимательской деятельности налогоплательщики обязаны вести:

учет показателей, необходимых

Физический диктант по теме: Волновые свойства света. Вариант 1

Физический диктант по теме: Волновые свойства света. Вариант 1 Презентация к празднику 8 марта Диск

Презентация к празднику 8 марта Диск Осень, осень золотая!

Осень, осень золотая! Александр Иванович Куприн. Повесть Гранатовый браслет. Смысл спора о бескорыстной любви

Александр Иванович Куприн. Повесть Гранатовый браслет. Смысл спора о бескорыстной любви Пластика местными тканями (способы). Пластика лоскутами на ножке и другие виды пластики

Пластика местными тканями (способы). Пластика лоскутами на ножке и другие виды пластики Решение задач кругами Эйлера

Решение задач кругами Эйлера Озеро Байкал - уникальное творение природы

Озеро Байкал - уникальное творение природы Первообразная. Интеграл

Первообразная. Интеграл Окружающая среда и здоровье человека

Окружающая среда и здоровье человека Развитие детского лагерного туризма на территории Крыма

Развитие детского лагерного туризма на территории Крыма Банковские продукты для комфортной жизни! Корпоративная программа банка Возрождение

Банковские продукты для комфортной жизни! Корпоративная программа банка Возрождение Двугранный угол. Перпендикулярность плоскостей

Двугранный угол. Перпендикулярность плоскостей Определение угла. Развёрнутый угол

Определение угла. Развёрнутый угол Работы после цементирования. Осложнения и аварии

Работы после цементирования. Осложнения и аварии Астраханский государственный биосферный заповедник

Астраханский государственный биосферный заповедник Презентация: Вернуть бы маму на мгновенье

Презентация: Вернуть бы маму на мгновенье Дисграфия - это частичное нарушение письма.

Дисграфия - это частичное нарушение письма. Презентация Разностороннее развитие ребёнка в музыкальной деятельности

Презентация Разностороннее развитие ребёнка в музыкальной деятельности Народные промыслы - Гжель

Народные промыслы - Гжель Управленческий консалтинг. Лекция 15

Управленческий консалтинг. Лекция 15 Детство. Максим Горький

Детство. Максим Горький Экологический мониторинг воды и почвы на пришкольном участке

Экологический мониторинг воды и почвы на пришкольном участке Лекарства, влияющие на ЦНС

Лекарства, влияющие на ЦНС 1974903A

1974903A Организация ввода и вывода данных. Начала программирования

Организация ввода и вывода данных. Начала программирования Презентация изготовление цветка в технике квиллинг

Презентация изготовление цветка в технике квиллинг Основные характеристики поля излучения

Основные характеристики поля излучения Проблемы основного разделения права

Проблемы основного разделения права