- Норма закона. Изменения с 2017 года

Содержание

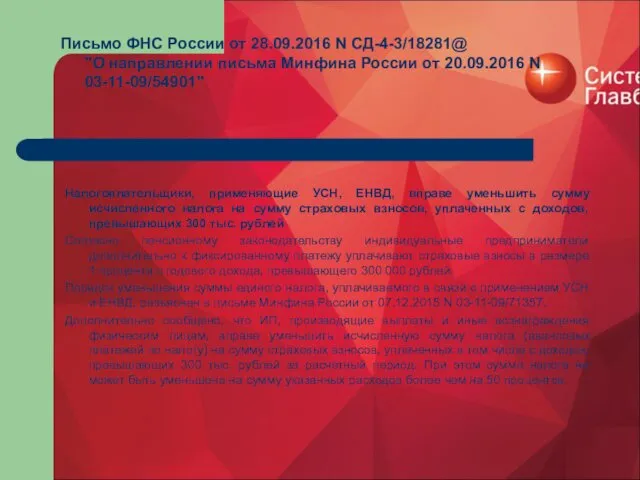

- 2. Письмо ФНС России от 28.09.2016 N СД-4-3/18281@ "О направлении письма Минфина России от 20.09.2016 N 03-11-09/54901"

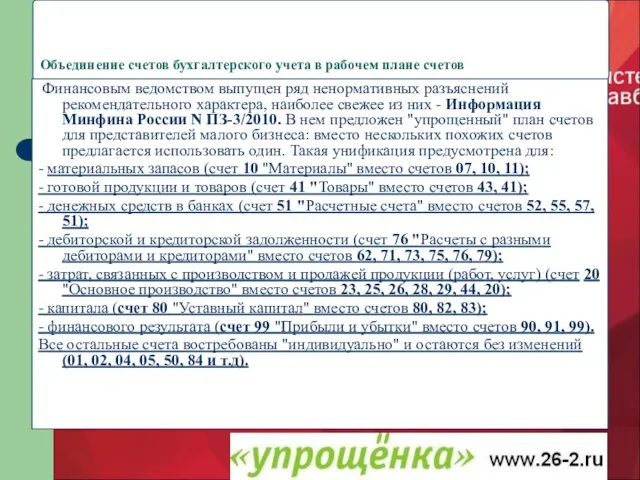

- 3. Объединение счетов бухгалтерского учета в рабочем плане счетов Финансовым ведомством выпущен ряд ненормативных разъяснений рекомендательного характера,

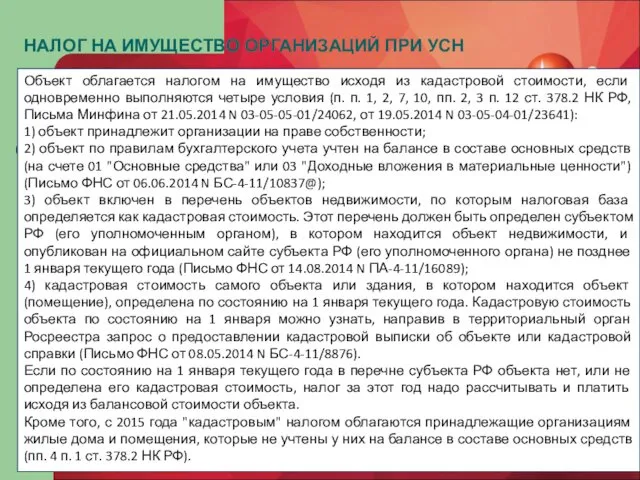

- 4. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПРИ УСН Объект облагается налогом на имущество исходя из кадастровой стоимости, если

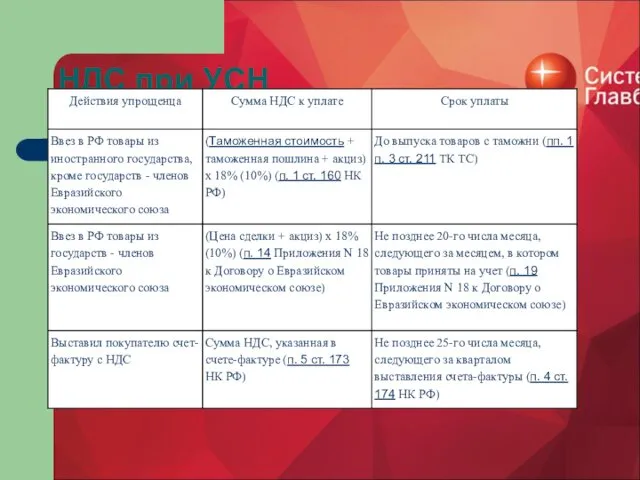

- 5. НДС при УСН

- 7. www.1gl.ru www.1gl.ru www.1gl.ru

- 8. Возврат продавцу некачественного товара Для целей налогообложения при УСН полученные обратно товары примите к учету в

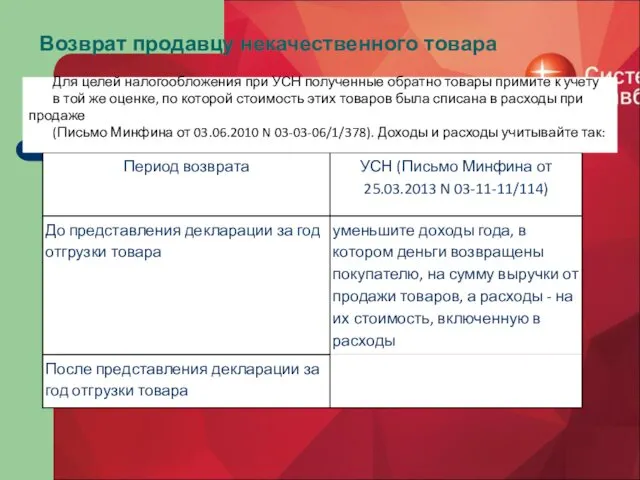

- 9. Возвращенные качественные товары учитывайте в оценке, равной стоимости товаров, указанной в накладной покупателя на возврат (без

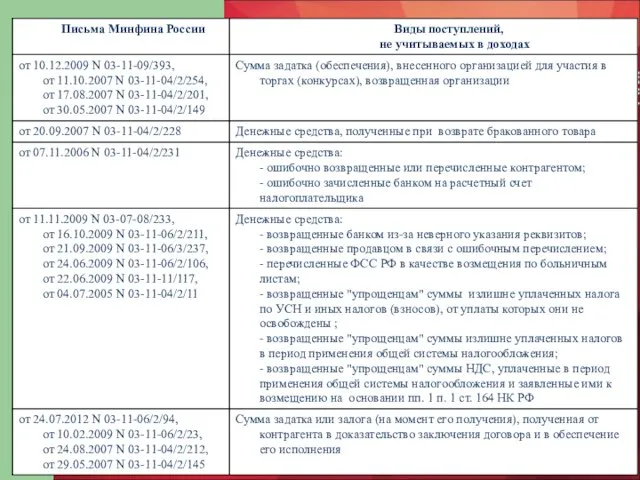

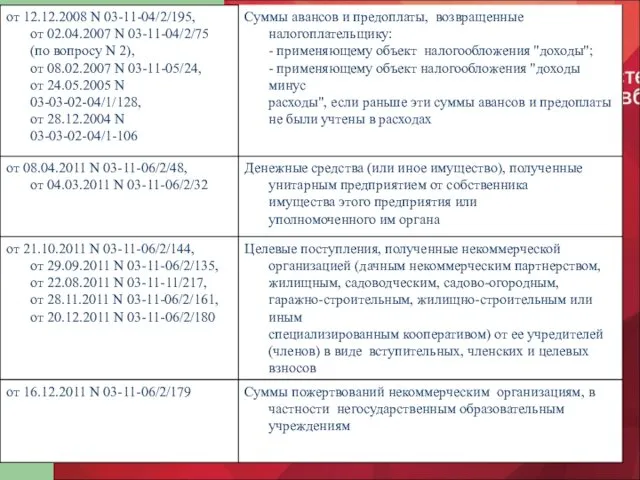

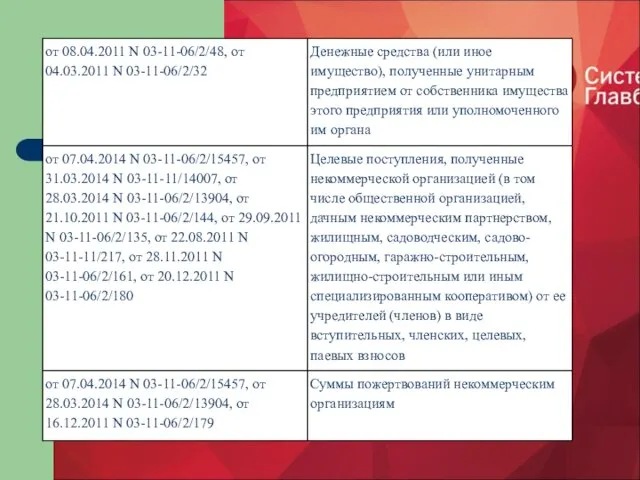

- 10. Ст. 251 НК РФ При использовании упрощенной системы налогообложения нужно помнить, что не все внереализационные доходы

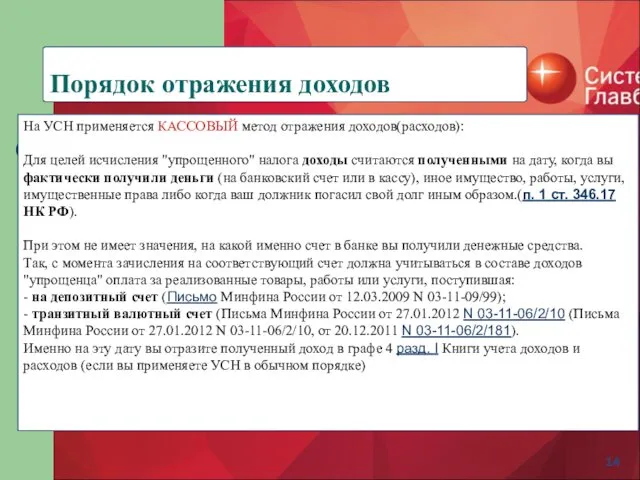

- 14. Порядок отражения доходов На УСН применяется КАССОВЫЙ метод отражения доходов(расходов): Для целей исчисления "упрощенного" налога доходы

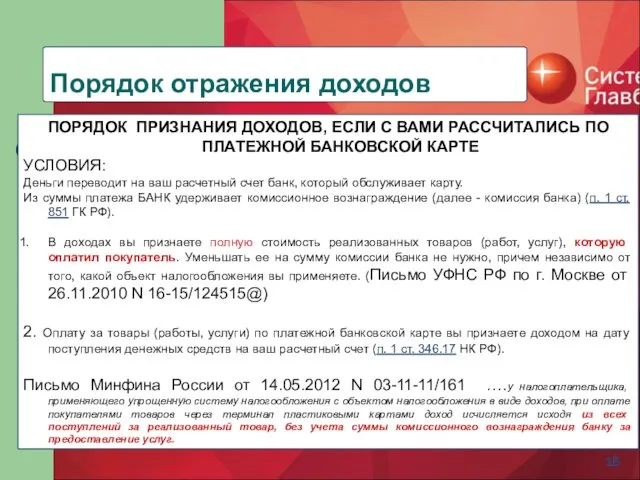

- 15. Порядок отражения доходов ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ, ЕСЛИ С ВАМИ РАССЧИТАЛИСЬ ПО ПЛАТЕЖНОЙ БАНКОВСКОЙ КАРТЕ УСЛОВИЯ: Деньги

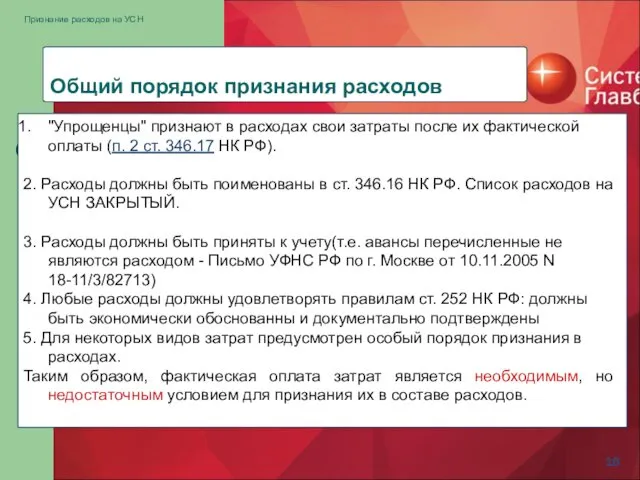

- 16. Общий порядок признания расходов Признание расходов на УСН "Упрощенцы" признают в расходах свои затраты после их

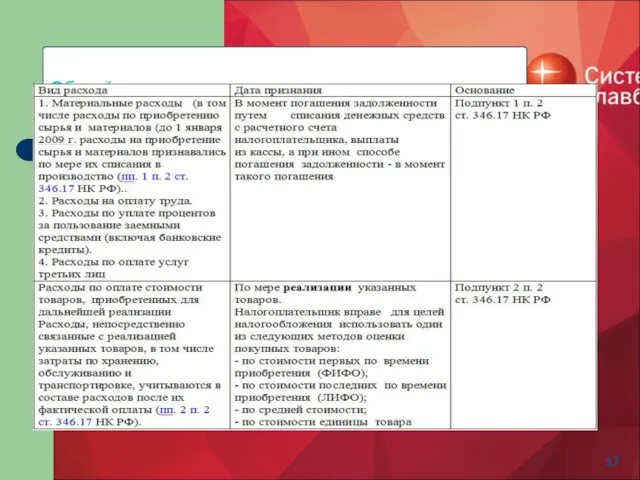

- 17. Общий порядок признания расходов

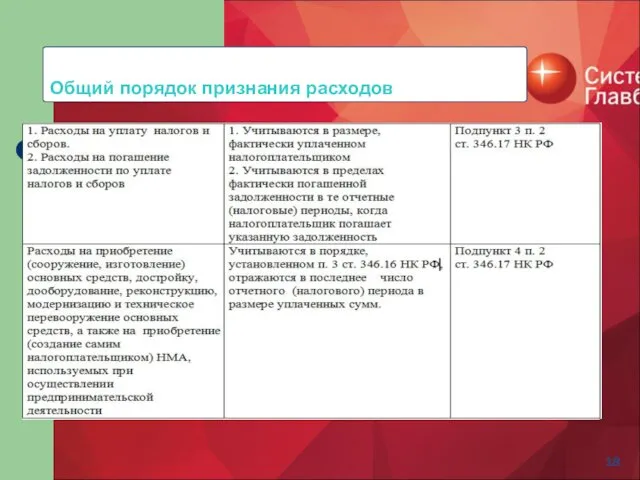

- 18. Общий порядок признания расходов

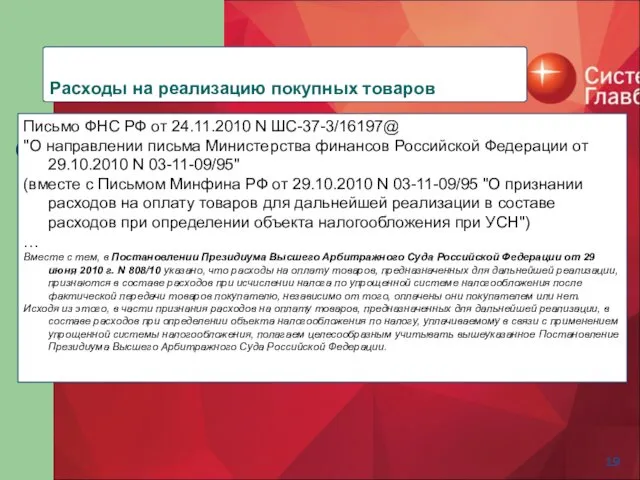

- 19. Расходы на реализацию покупных товаров Письмо ФНС РФ от 24.11.2010 N ШС-37-3/16197@ "О направлении письма Министерства

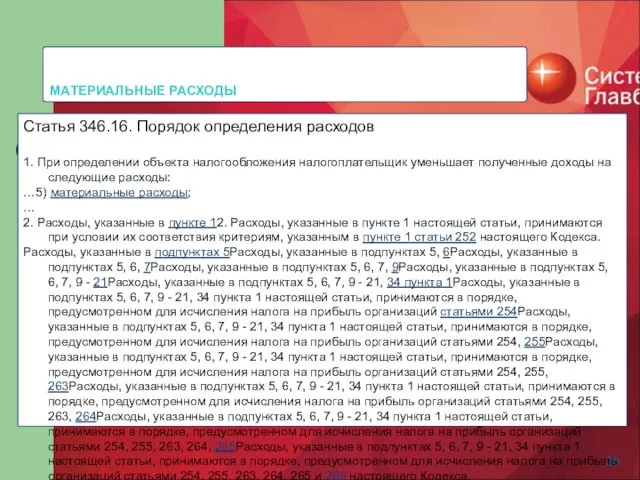

- 20. МАТЕРИАЛЬНЫЕ РАСХОДЫ Статья 346.16. Порядок определения расходов 1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы

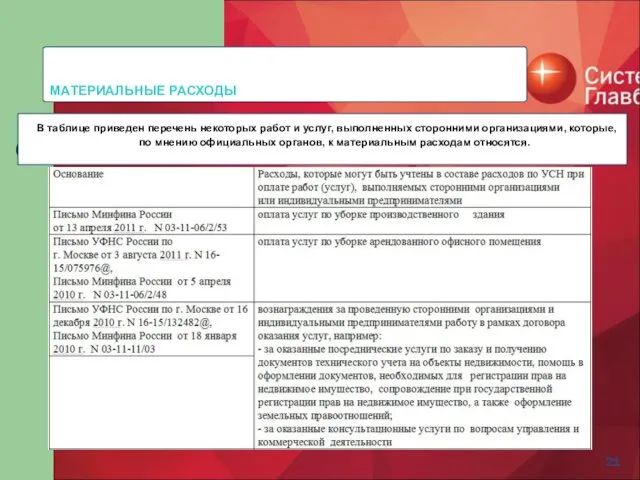

- 21. МАТЕРИАЛЬНЫЕ РАСХОДЫ В таблице приведен перечень некоторых работ и услуг, выполненных сторонними организациями, которые, по мнению

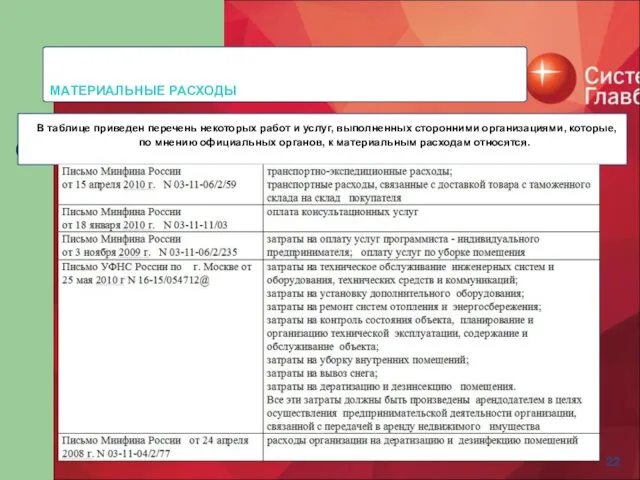

- 22. МАТЕРИАЛЬНЫЕ РАСХОДЫ В таблице приведен перечень некоторых работ и услуг, выполненных сторонними организациями, которые, по мнению

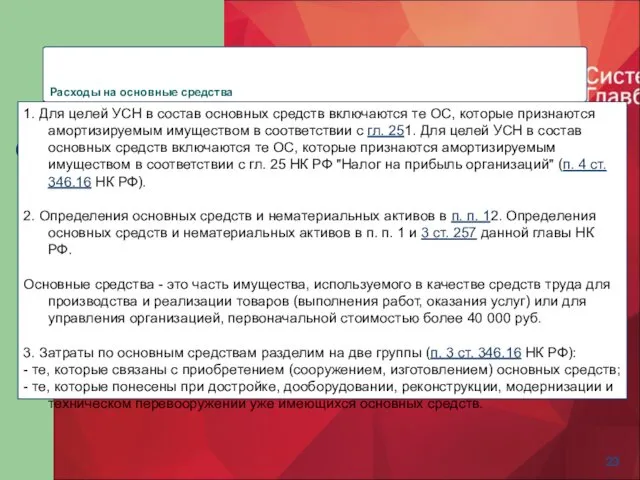

- 23. Расходы на основные средства 1. Для целей УСН в состав основных средств включаются те ОС, которые

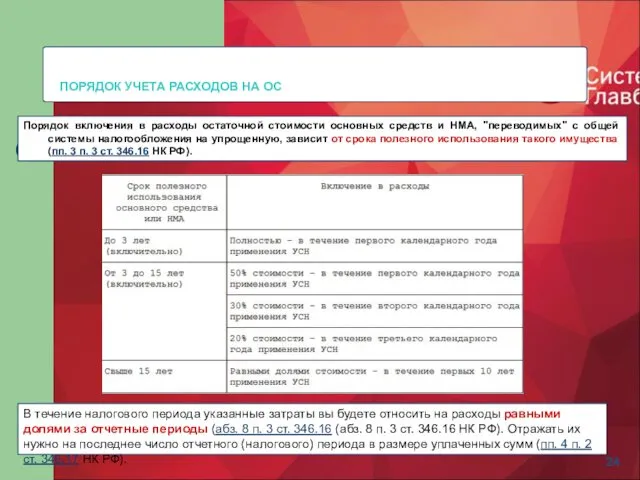

- 24. ПОРЯДОК УЧЕТА РАСХОДОВ НА ОС Порядок включения в расходы остаточной стоимости основных средств и НМА, "переводимых"

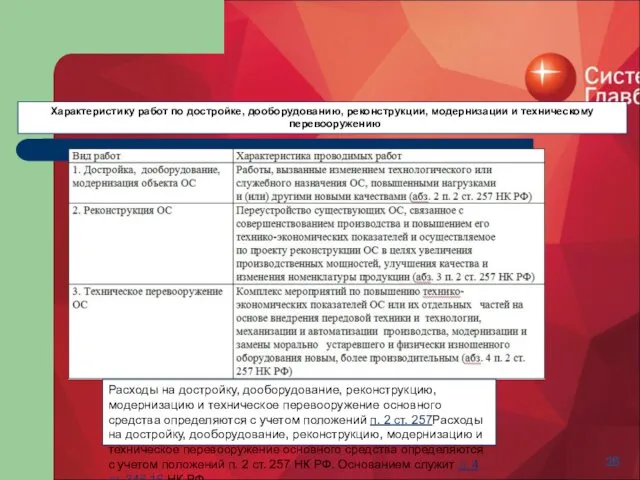

- 25. Характеристику работ по достройке, дооборудованию, реконструкции, модернизации и техническому перевооружению Расходы на достройку, дооборудование, реконструкцию, модернизацию

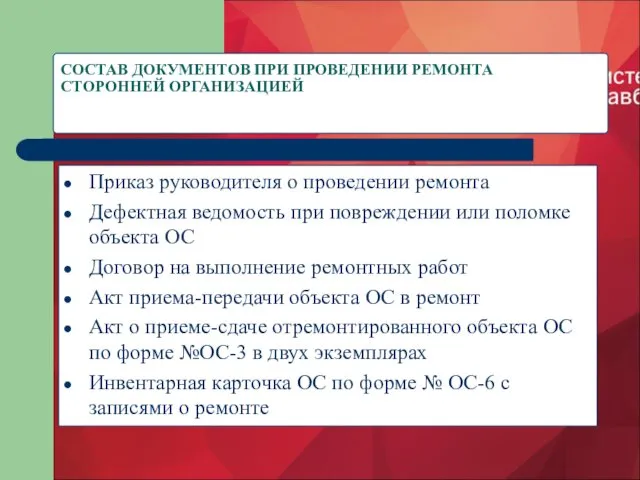

- 26. СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА СТОРОННЕЙ ОРГАНИЗАЦИЕЙ Приказ руководителя о проведении ремонта Дефектная ведомость при повреждении

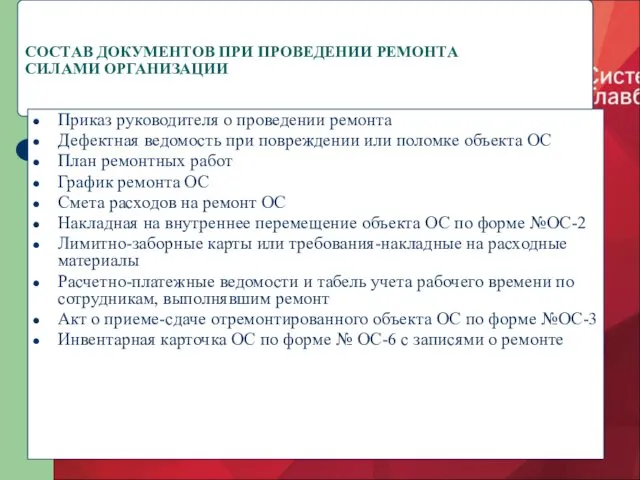

- 27. СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА СИЛАМИ ОРГАНИЗАЦИИ Приказ руководителя о проведении ремонта Дефектная ведомость при повреждении

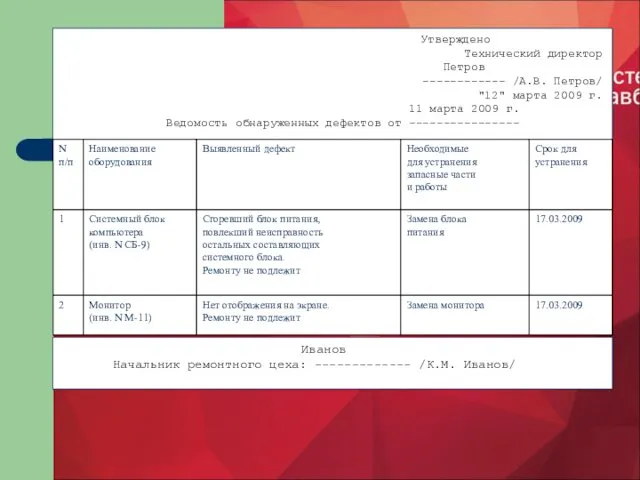

- 28. Утверждено Технический директор Петров ------------ /А.В. Петров/ "12" марта 2009 г. 11 марта 2009 г. Ведомость

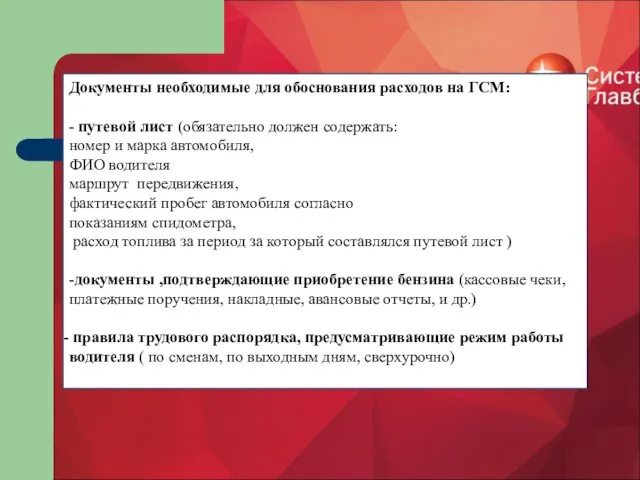

- 29. Документы необходимые для обоснования расходов на ГСМ: - путевой лист (обязательно должен содержать: номер и марка

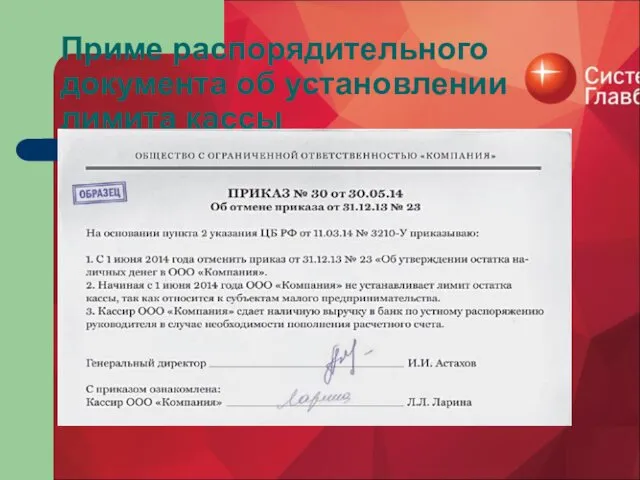

- 30. Приме распорядительного документа об установлении лимита кассы

- 37. Скачать презентацию

Письмо ФНС России от 28.09.2016 N СД-4-3/18281@

"О направлении письма Минфина России

Письмо ФНС России от 28.09.2016 N СД-4-3/18281@ "О направлении письма Минфина России

Объединение счетов бухгалтерского учета в рабочем плане счетов

Финансовым ведомством

Объединение счетов бухгалтерского учета в рабочем плане счетов

Финансовым ведомством

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПРИ УСН

Объект облагается налогом на имущество исходя

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ПРИ УСН

Объект облагается налогом на имущество исходя

НДС при УСН

НДС при УСН

www.1gl.ru

www.1gl.ru

www.1gl.ru

www.1gl.ru

www.1gl.ru

www.1gl.ru

Возврат продавцу некачественного товара

Для целей налогообложения при УСН полученные обратно товары

Возврат продавцу некачественного товара

Для целей налогообложения при УСН полученные обратно товары

Возвращенные качественные товары учитывайте в оценке, равной стоимости товаров, указанной в

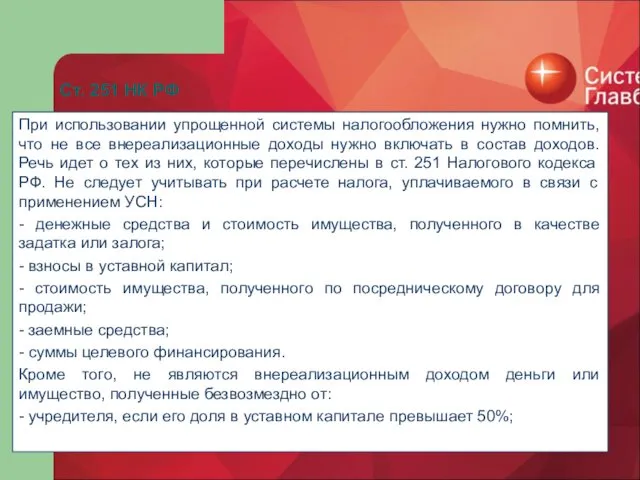

Ст. 251 НК РФ

При использовании упрощенной системы налогообложения нужно помнить, что

Ст. 251 НК РФ

При использовании упрощенной системы налогообложения нужно помнить, что

Порядок отражения доходов

На УСН применяется КАССОВЫЙ метод отражения доходов(расходов):

Для целей исчисления

Порядок отражения доходов

На УСН применяется КАССОВЫЙ метод отражения доходов(расходов):

Для целей исчисления

Порядок отражения доходов

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ, ЕСЛИ С ВАМИ РАССЧИТАЛИСЬ ПО ПЛАТЕЖНОЙ

Порядок отражения доходов

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ, ЕСЛИ С ВАМИ РАССЧИТАЛИСЬ ПО ПЛАТЕЖНОЙ

Общий порядок признания расходов

Признание расходов на УСН

"Упрощенцы" признают в расходах свои

Общий порядок признания расходов

Признание расходов на УСН

"Упрощенцы" признают в расходах свои

Общий порядок признания расходов

Общий порядок признания расходов

Общий порядок признания расходов

Общий порядок признания расходов

Расходы на реализацию покупных товаров

Письмо ФНС РФ от 24.11.2010 N ШС-37-3/16197@

"О

Расходы на реализацию покупных товаров

Письмо ФНС РФ от 24.11.2010 N ШС-37-3/16197@

"О

МАТЕРИАЛЬНЫЕ РАСХОДЫ

Статья 346.16. Порядок определения расходов

1. При определении объекта налогообложения налогоплательщик

МАТЕРИАЛЬНЫЕ РАСХОДЫ

Статья 346.16. Порядок определения расходов

1. При определении объекта налогообложения налогоплательщик

МАТЕРИАЛЬНЫЕ РАСХОДЫ

В таблице приведен перечень некоторых работ и услуг, выполненных

МАТЕРИАЛЬНЫЕ РАСХОДЫ

В таблице приведен перечень некоторых работ и услуг, выполненных

МАТЕРИАЛЬНЫЕ РАСХОДЫ

В таблице приведен перечень некоторых работ и услуг, выполненных

МАТЕРИАЛЬНЫЕ РАСХОДЫ

В таблице приведен перечень некоторых работ и услуг, выполненных

Расходы на основные средства

1. Для целей УСН в состав основных средств

Расходы на основные средства

1. Для целей УСН в состав основных средств

ПОРЯДОК УЧЕТА РАСХОДОВ НА ОС

Порядок включения в расходы остаточной

ПОРЯДОК УЧЕТА РАСХОДОВ НА ОС

Порядок включения в расходы остаточной

Характеристику работ по достройке, дооборудованию, реконструкции, модернизации и техническому перевооружению

Расходы на

Характеристику работ по достройке, дооборудованию, реконструкции, модернизации и техническому перевооружению

Расходы на

СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА СТОРОННЕЙ ОРГАНИЗАЦИЕЙ

Приказ руководителя о проведении ремонта

Дефектная

СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА СТОРОННЕЙ ОРГАНИЗАЦИЕЙ

Приказ руководителя о проведении ремонта

Дефектная

СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА

СИЛАМИ ОРГАНИЗАЦИИ

Приказ руководителя о проведении ремонта

Дефектная

СОСТАВ ДОКУМЕНТОВ ПРИ ПРОВЕДЕНИИ РЕМОНТА

СИЛАМИ ОРГАНИЗАЦИИ

Приказ руководителя о проведении ремонта

Дефектная

Утверждено

Технический директор

Петров

------------ /А.В. Петров/

"12" марта 2009

Утверждено

Технический директор

Петров

------------ /А.В. Петров/

"12" марта 2009

Документы необходимые для обоснования расходов на ГСМ:

- путевой лист (обязательно должен

Документы необходимые для обоснования расходов на ГСМ:

- путевой лист (обязательно должен

Приме распорядительного документа об установлении лимита кассы

Приме распорядительного документа об установлении лимита кассы

Похожие презентации

Презентация к родительскому собранию на тему Здоровое питание детей

Презентация к родительскому собранию на тему Здоровое питание детей Культура Киевской Руси

Культура Киевской Руси Тенденції та особливості окремих видів захворюваності та травматизму в різних регіонах світу, країнах

Тенденції та особливості окремих видів захворюваності та травматизму в різних регіонах світу, країнах тропинки около школы

тропинки около школы Обобщение знаний по теме Европейская часть России

Обобщение знаний по теме Европейская часть России Разделительно-избирательное травление металлов (РИТМ) при изготовлении печатных плат РИТМ – плата

Разделительно-избирательное травление металлов (РИТМ) при изготовлении печатных плат РИТМ – плата Световые явления в живой и неживой природе

Световые явления в живой и неживой природе Федеральный закон об основах туристской деятельности в Российской Федерации

Федеральный закон об основах туристской деятельности в Российской Федерации Числовые промежутки

Числовые промежутки Изобразительное искусство

Изобразительное искусство Презентация к уроку краеведение. Тема: Редкие животные

Презентация к уроку краеведение. Тема: Редкие животные Артериальная гипер- и гипотензия. Атеросклероз

Артериальная гипер- и гипотензия. Атеросклероз Габдулла Кариев - татар театрының атасы

Габдулла Кариев - татар театрының атасы В мире животных. Математические задачи интересного содержания

В мире животных. Математические задачи интересного содержания Физические процессы, протекающие в околоскважинных зонах

Физические процессы, протекающие в околоскважинных зонах Технология проблемного обучения

Технология проблемного обучения Маркетинг Amway

Маркетинг Amway Рождество Христово

Рождество Христово

Выпуклость функции. Точки перегиба

Выпуклость функции. Точки перегиба Разработка и реализация образовательного проекта Поезд здоровье

Разработка и реализация образовательного проекта Поезд здоровье Виды арматуры и технические особенности ее установки

Виды арматуры и технические особенности ее установки Экологический аудит обращения с отходами в ОАО Птицефабрика Зеленецкая

Экологический аудит обращения с отходами в ОАО Птицефабрика Зеленецкая Использование ИКТ в совместной музыкальной деятельности с детьми

Использование ИКТ в совместной музыкальной деятельности с детьми Обмін речовин і перетворення енергії

Обмін речовин і перетворення енергії Генерация идей и этапы проектирования

Генерация идей и этапы проектирования Челтерәп аксын чишмәләр

Челтерәп аксын чишмәләр В краю партизанских легенд

В краю партизанских легенд