- Новшества законодательства для бухгалтера

Содержание

- 2. Налоговое администрирование

- 4. Оценка собственных налоговых рисков К 2020 ФНС России запустит в ЛК налогоплательщиков Реестр рисков Кроме самого

- 5. Открытые данные – обновление Сведения о специальных налоговых режимах, применяемых налогоплательщиками в 2018 году Сведения о

- 6. https:www.nalog.ru Статистика и аналитика-Открытые данные

- 7. ФНС размещает сведения о таких обеспечительных мерах, как залог и арест имущества налогоплательщика на своем сайте

- 8. …4. Сведения о принятых налоговыми органами решениях о применении способов обеспечения исполнения обязанности по уплате налогов,

- 9. Сведения, предусмотренные настоящим пунктом, размещаются в течение трех дней со дня принятия соответствующего решения налогового органа,

- 10. П. 19 ст. 1 вступает в силу с 01.04.2020. 19) в статье 73: а) пункт 2

- 12. Проверка контрагента https://www.nalog.ru--- О ФНС---электронные сервисы---Риски бизнеса: проверь себя и контрагента

- 13. Запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации ЮЛ или

- 14. НАЛОГОВЫЙ КАЛЬКУЛЯТОР ПО РАСЧЕТУ НАЛОГОВОЙ НАГРУЗКИ ДЛЯ ОРГАНИЗАЦИЙ НА ОБЩЕМ РЕЖИМЕ НАЛОГООБЛОЖЕНИЯ Налоговая нагрузка выступает основным

- 15. Уровень налоговой нагрузки может дифференцироваться в зависимости от отраслевой принадлежности, масштабов деятельности компании, региональных факторов, влияющих

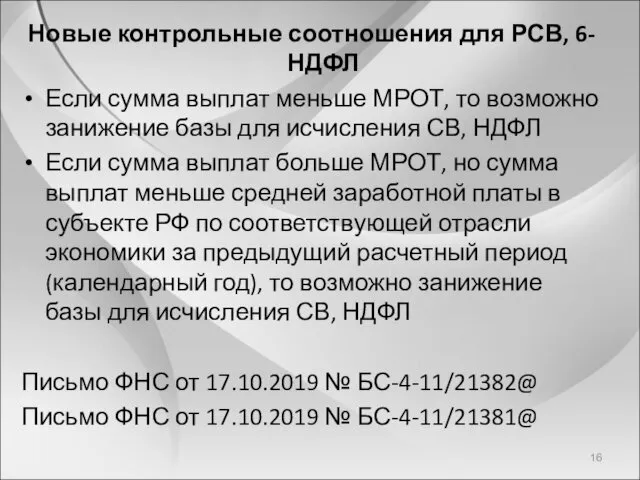

- 16. Новые контрольные соотношения для РСВ, 6-НДФЛ Если сумма выплат меньше МРОТ, то возможно занижение базы для

- 17. Для проверки расчета по страховым взносам введены похожие дополнительные контрольные соотношения. Только в этой отчетности сравнивать

- 18. Низкая налоговая нагрузка Если показателя для какого-то вида деятельности нет, сравнивать уровень налоговой нагрузки нужно с

- 19. Региональная статистика вычета НДС Региональный средний вычет: Wwwnalog.ru – Деятельность – Иные функции– Статистика и аналитика

- 20. Актуальные примеры региональных показателей По РФ в целом – 88,0% Москва – 88,6% Московская область –

- 21. Уплата налога через «проблемный» банк Письмо Фнс ОТ 29.03.2019 г. № СА-4-7/5804 «О направлении обзора сложившейся

- 22. Если уплата налога через проблемный банк будет зачтена и при этом образуется переплата, вернуть или зачесть

- 23. Приостановка операций по счетам ИП ФНС считает, что инспецция вправе приостанавливать операции по текущим счетам ИП

- 24. Обновленная система «антиотмывочного» закона

- 25. 115-ФЗ – ст.6 Операции, подлежащие контролю по умолчанию. п.1 ст.7 – обязанности банков, откуда берутся их

- 26. Информационное письмо Росфинмониторинга от 01.03.2019 №59, Приложение к Положению Банка №375-П Перечни «необычных» операций, подлежащих обязательному

- 27. 5-МР от 22.02.2019г.- Приведен рамочный порядок информирования банками клиентов о причинах заградительных мер. В частности, банкам

- 28. РЕПРЕССИИ БАНКОВ. Последняя судебная практика Арбитражные суды регионов за 2019 год – 1000 Решений со ссылкой

- 29. Как обжаловать действия банка Информационное письмо Росфинмониторинга от 30.07.2018 №55 Указание Банка России от 30.03.2018 №4760-У

- 30. Истории о неправомерных отказах Постановление Третьего арбитражного апелляционного суда от 10.12.2018 № А33-5673/2018 Постановление арбитражного суда

- 31. Как правильно вычеркнуть себя из «черного списка» 29-МР от 10.11.2017 Постановление 9 арбитражного апелляционного суда от

- 32. Сомнительные клиенты Информационное письмо Росфинмониторинга №59 от 01.03.2019 Клиентские риски: Период деятельности с даты госрегистрации клиента

- 33. Наличные и экономически странные операции МР-18 Существенное увеличение доли наличных, снимаемых клиентом-ЮЛ, иностранной структурой без образования

- 34. Валютный контроль

- 36. C 01/01/2020 отменено требование о репатриации резидентами валюты РФ в отношении несырьевого экспорта, а также вводится

- 37. Отменено требование о представлении гражданами-резидентами налоговым органам отчета о движении средств по счету, открытому в зарубежных

- 38. ФНС сообщила, как зарубежным филиалам российских юрлиц работать со счетами в иностранных банках По мнению налоговиков,

- 39. ФНС отметила, что ее позицию подтверждает судебная практика, в том числе КС РФ. Таким образом, если

- 40. Появится сервис, который сократит время на выдачу кредитов малому и среднему бизнесу В регулятивной "песочнице" ЦБ

- 41. ЦБ РФ обяжет банки предоставлять клиентам возможность использовать сервис быстрых платежей С октября 2019 года обязанность

- 42. Напомним, сервис быстрых платежей - это система, которая позволяет физлицам мгновенно (в круглосуточном режиме) переводить деньги

- 43. Как часто планируют проверять участников оборота драгоценных металлов и камней Разработан проект, который конкретизирует периодичность плановых

- 44. По проекту максимум один раз в год будут проводить плановые проверки: - розничных, оптовых и комиссионных

- 45. Наказание по КоАП РФ за нарушение антиколлекторского законодательства будет грозить и банкам Из уведомления Минюста о

- 46. Кроме того, ответственность за нарушение планируют ужесточить. Сейчас по общему правилу компаниям грозит штраф на сумму

- 47. ПРАВИТЕЛЬСТВО УТВЕРДИЛО ПРАВИЛА ОБЯЗАТЕЛЬНОЙ МАРКИРОВКИ ТОВАРОВ

- 49. Правила касаются производителей, оптовых и розничных продавцов, а также импортеров товаров, которые нужно будет обязательно маркировать.

- 50. Как получить коды для маркировки товара Основные шаги следующие: - направить оператору системы "Честный знак" заявку

- 51. Коды маркировки в машиночитаемой форме нужно будет наносить на товары, их упаковку или на другой материальный

- 52. Маркировка сигарет и папирос С 1 июля 2019 года запрещено производить, ввозить сигареты и папиросы без

- 53. При новой маркировке на пачки и блоки будут наносить уникальные штрихкоды в формате Data Matrix. Внешне

- 54. Участникам эксперимента по маркировке перерегистрироваться не нужно. Чтобы с июля 2019 закупать и продавать маркированные сигареты,

- 55. импортерам — через систему "Честный знак" получить коды маркировки и обеспечить их нанесение на товары до

- 56. Поставка маркированных товаров от производителя или импортера к организации, которая занимается оптовой торговлей, будет идти только

- 57. Розничным продавцам нужно заключить допсоглашение с оператором фискальных данных (ОФД) о передаче информации в систему маркировки,

- 58. За производство сигарет и папирос с нарушением правил маркировки возможен штраф ст.15.12 КоАП РФ: 1. Производство

- 59. 2. Продажа товаров и продукции без маркировки и (или) нанесения информации, предусмотренной законодательством Российской Федерации, в

- 60. 3. Производство алкогольной продукции или табачных изделий без маркировки и (или) нанесения информации, предусмотренной законодательством Российской

- 61. 4. Оборот алкогольной продукции или табачных изделий без маркировки и (или) нанесения информации, предусмотренной законодательством Российской

- 62. Если проверяющие найдут пачки или блоки, по которым нарушены требования маркировки, общей стоимостью больше 100 тыс.

- 63. 5. Производство, приобретение, хранение, перевозка в целях сбыта или продажа немаркированной алкогольной продукции, подлежащей обязательной маркировке

- 64. Маркировка обуви

- 65. Необходимо заказать цифровые коды Data Matriх для маркировки обувных остатков можно до 1 марта 2020 года,

- 66. с 1 марта 2020 года запрещается ввод в оборот, оборот и вывод из оборота немаркированных обувных

- 67. Постановление Правительства РФ от 05.07.2019 N 860 "Об утверждении Правил маркировки обувных товаров средствами идентификации и

- 68. Не подлежит маркировке: - обувь, которая продается в магазинах duty free; - обувь, которую розничному продавцу

- 69. В течение 30 дней после регистрации нужно подготовить собственное оборудование к взаимодействию с системой "Честный знак"

- 70. Направить оператору системы заявку на удаленный доступ к регистратору эмиссии кодов маркировки. Доступ начнут предоставлять с

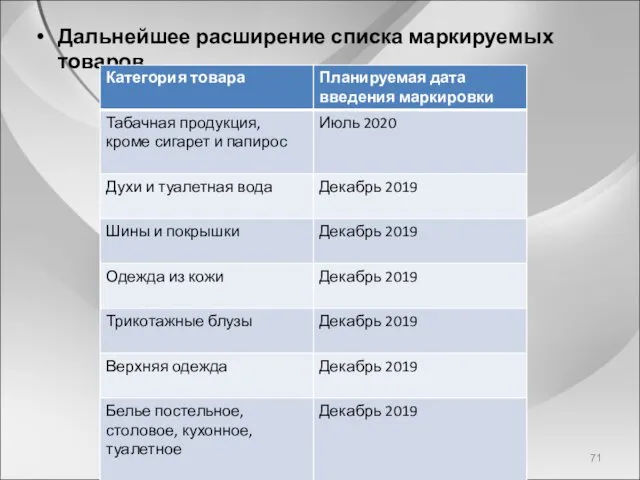

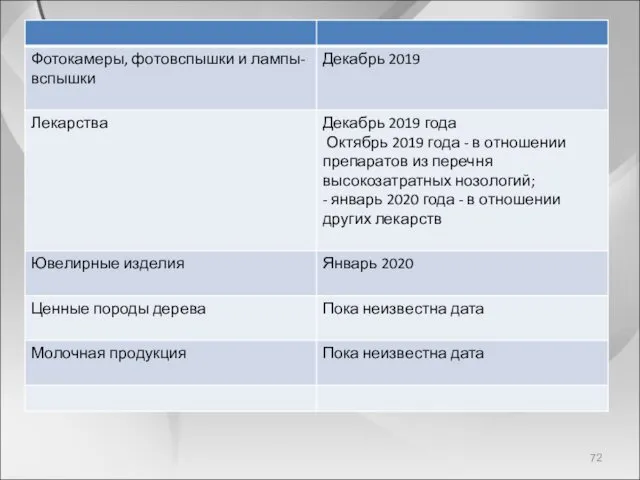

- 71. Дальнейшее расширение списка маркируемых товаров

- 73. Правила маркировки товаров, подлежащих обязательной маркировке средствами идентификации Положение о государственной информационной системе мониторинга за оборотом

- 74. Продажа маркированных товаров: обновлять кассы потребуется не скоро Что должны будут “уметь” кассы При продаже маркированных

- 75. Когда нужно обновить кассу Спешить обновлять кассы не нужно. Кассами, которые не поддерживают новые функции, можно

- 76. Прослеживаемость товаров Постановление Правительства РФ от 25.06.2019г №807

- 77. Перечень товаров, подлежащих прослеживаемости Бытовые холодильники и морозильники Погрузчики Бульдозеры Грейдеры Экскаваторы Стиральные машины и машины

- 78. Использование электронных УПД Сведения, передаваемые в информационную систему мониторинга, формируются и представляются в форме электронных документов,

- 79. Новый формат электронных УПД обязателен при ЭДО с 01.01.2020г. Приказ ФНС от 19.12.2018г. № ММВ-7-15/820@ «Об

- 80. Возврат налога Заявление о возврате излишне уплаченного налога можно будет представить в составе налоговой декларации. П.6

- 81. Порядок зачета СВ не меняется: излишне уплаченная сумма подлежит зачету по соответствующему бюджету государственного внебюджетного фонда,

- 82. Зачет/возврат налога С 29.10.2019г вопрос о зачете/возврате переплаты по налогу рассматривается только по окончании камеральной проверки.

- 83. С 01.01.2021 ст. 78 дополняется п. 5.1 (ФЗ от 29.09.2019 N 325-ФЗ). С 01.01.2021 в абз.

- 84. Уточнение платежа

- 86. С 2019 г. заявление об уточнении платежа может быть подано в ИФНС для исправления любого из

- 87. Налоговики смогут сами уточнять платежи Обнаружив ошибки в платежках, налоговики теперь будут вправе самостоятельно принимать решения

- 88. Правда, как именно налоговики будут реализовывать свои новые полномочия, как будут определять правильные реквизиты платежки, пока

- 89. - организации и ИП, которые сдают отчетность по ТКС, - в электронном виде по ТКС; -

- 90. Заявление об уточнении платежа Возможность уточнять платеж существует давно, но только сейчас законодатели решили регламентировать форму

- 91. Срок рассмотрения заявления К сожалению, срок рассмотрения заявления об уточнении платежа по-прежнему не установлен. Все мы

- 92. Если из-за ошибки платеж попал в разряд невыясненных, принять решение о его уточнении налоговики должны были

- 93. Первые налоговые споры. ФНС доказывает недобросовестность налогоплательщиков, используя информацию о его бенефициарах Определение ВС РФ от

- 94. НАЛОГИ

- 96. Правительство предлагает откладывать вступление в силу изменений НК РФ Три года на вступление в силу Всех

- 97. НДС

- 98. Можно пользоваться только новыми форматами электронных счетов-фактур и УПД В обновлении учтены изменения в законодательстве, в

- 99. Приказ ФНС России от 19.12.2018 N ММВ-7-15/820@ "Об утверждении формата счета-фактуры, формата представления документа об отгрузке

- 100. 3. Установить, что в период со дня вступления настоящего приказа в силу по 31.12.2019 налогоплательщики вправе

- 101. Возврат товара При отсутствии по возвращаемым товарам корректировочных счетов-фактур у продавца суммы НДС к вычету не

- 102. Обратный выкуп товара Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на

- 103. Восстановление НДС При переходе на ЕНВД и совмещение его с ОСН суммы НДС, принятые к вычету,

- 104. Льгота для благотворительных организаций Для освобождения от НДС операций по передаче товаров (работ, услуг), передаче имущественных

- 105. НАЛОГ НА ПРИБЫЛЬ

- 106. Инвестиционный вычет можно будет применить по расходам: на основные средства, которые относятся к 8–10 амортизационным группам

- 107. ФНС утвердила новую форму декларации по налогу на прибыль, порядок ее заполнения и формат представления в

- 108. Инвестиционный вычет Появилось приложение N 7 к листу 02 декларации. Оно пригодится тем, кто применяет инвестиционный

- 109. Код признака налогоплательщика нужно указывать двумя цифрами, а не одной. Для большинства компаний это 01. Появились

- 110. Инвестиционное товарищество В приложении N 1 к листу 02 появились новые строки для отражения налоговой базы

- 112. ДИВИДЕНДЫ Новую строку 041 включили в раздел А листа 03 декларации. В ней нужно показывать начисленные

- 113. К дивидендам для целей налога на прибыль отнесен доход, выплачиваемый иностранной организацией в пользу российской организации,

- 114. ВЫЯВЛЕНИЕ НМА Письмо Минфина от 12.08.2019 № 03-03-07/60630

- 115. С 2020 года выявленные результаты интеллектуальной деятельности будут учитывать в доходах Если при инвентаризации организация выявила

- 116. ОС ПЕРЕДАННЫЕ ПО ДОГОВОРУ ССУДЫ Объекты амортизируются у ссудодателя в течение срока действия договора. Отчисления не

- 117. ЛИКВИДАЦИЯ ДОЛЖНИКА Долги ликвидированных организаций списываются с даты исключения должника из ЕГРЮЛ. Выявление в текущем периоде

- 118. ИСКЛЮЧЕНИЕ ИЗ ЕГРЮЛ – НЕ ВСЕГДА ЛИКВИДАЦИЯ Нельзя признать задолженность безнадежной по основанию, связанному с ликвидацией

- 119. При выплате доходов за рубеж нужно учитывать положения новой международной конвенции С 2020 года частично начнет

- 120. Зачем нужна конвенция Конвенция необходима, чтобы предотвратить злоупотребления соглашениями. В документе зафиксировано, что льготами нельзя пользоваться,

- 121. Введут дополнительное условие для опосредованной продажи недвижимости Россия ужесточит положения соглашений о передаче недвижимости через продажу

- 122. Посадочный талон Введены электронные посадочные талоны. Возможность не оформлять бумажный посадочный талон появилась с 25.02.2019 П.77

- 123. Для признания расходов посадочный талон нужно распечатать, получить на нем отметку - штамп о досмотре. При

- 124. ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ Продлено до 31.12.21 ограничение на перенос убытков на будущее: налоговая база не

- 125. УБЫТКИ ПРИ РЕОРГАНИЗАЦИИ Налогоплательщик -правоприемник не вправе уменьшать налоговую базу на сумму убытков реорганизованного лица, если

- 126. Глава 20.3. ВЗАИМОСОГЛАСИТЕЛЬНАЯ ПРОЦЕДУРА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМ ДОГОВОРОМ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ

- 127. Статья 142.7. Общие положения (введена Федеральным законом от 29.09.2019 N 325-ФЗ) В целях настоящего Кодекса взаимосогласительной

- 128. 2. Взаимосогласительная процедура может быть инициирована по заявлению лица, указанного в статье 142.7 настоящего Кодекса, или

- 129. НАЛОГ НА ИМУЩЕСТВО

- 130. Сентябрьская поправка к правилам уплаты налога на имущество по кадастровой стоимости не заработает с 1 января.

- 131. Объект налогообложения С налогового периода 2020 года исключается условие учета объектов недвижимости на балансе в качестве

- 132. Субъекты РФ получили право дополнительно определять иные виды объектов недвижимости, которые будут облагаться налогом на имущество

- 133. Список объектов, с которых организации платят налог по кадастровой стоимости, будет изменен Проект Федерального закона N

- 134. Авансовый платеж по налогу на имущество: учтите последние изменения За I квартал 2020 года и последующие

- 135. ПИСЬМО МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 29 мая 2019 г. N 03-05-04-01/38964

- 136. 1. Пунктом 2 статьи 375 Кодекса установлено, что налоговая база по налогу в отношении отдельных объектов

- 137. В соответствии с абзацем четвертым пункта 15 статьи 378.2 Кодекса в случае изменения кадастровой стоимости объекта

- 138. …Иных особенностей исчисления авансовых платежей (кроме предусмотренных пунктом 12 статьи 378.2 Кодекса) в случае изменения кадастровой

- 139. При составлении декларации по налогу на имущество за 2019 год пользуйтесь новым бланком Среди изменений -

- 140. Не позднее 2 марта уведомите УФНС, что хотите сдать единую отчетность по неторговой недвижимости в разных

- 141. Чтобы воспользоваться возможностью сдать в 2020 году единую отчетность (в том числе декларацию за 2019 год),

- 142. КАК ВЫЯВИТЬ НЕДВИЖИМОСТЬ Письмо ФНС от 28.08.2019 №БС-4-21/14997@ «О рекомендациях по определению вида некоторых объектов имущества

- 143. Для арендаторов в отношении капвложений в предмет аренды Письмо ФНС от 15.08.2019 № АС-4-21/16183@ Письмо ФНС

- 144. Аренда: налогообложение в зависимости от балансодержателя Если предмет аренды учтен на балансе арендатора, он уплачивает налог

- 145. Определить является ли движимое имущество неотъемлемой частью здания или сооружения поможет 384-ФЗ и ОКОФ Письмо Минфина

- 146. Необоротоспособность объекта п.1 ст.133 ГК РФ Определение ВС РФ от 19.01.2016 №306-ЭС1517797 Постановление ПрезидиумаВАС РФ от

- 147. Изменение кадастровой стоимости Если налогоплательщик осознает, что кадастровая оценка изначально сильно занижена, он не может рассчитывать,

- 148. КАДАСТРОВАЯ СТОИМОСТЬ БЕЗ НДС Установление судом кадастровой стоимости в отношении объектов недвижимости в целях исчисления налога

- 149. Единая декларация Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов

- 150. КОММУНИКАЦИИ С ИФНС Инспекция будет присылать по ТКС или через ЛКН сообщение об исчислении налога в

- 151. ФОРМЫ СООБЩЕНИЙ Сообщение об исчисленной налоговым органом сумме транспортного налога Сообщение об исчисленной налоговым органом сумме

- 152. ТРАНСПОРТНЫЙ НАЛОГ

- 153. Декларацию по транспортному налогу нужно будет заполнить на новом бланке Существенных изменений в отчетности нет. Тем

- 154. Транспортный и земельный налоги: как оформить заявление о льготе по объектам с разными КПП Если у

- 155. В перечне дорогих машин указана другая комплектация — суд разрешил считать налог без коэффициента Компания спорила

- 156. Суд поддержал налогоплательщика, отметив, что по некоторым моделям в перечень включены автомобили в разных комплектациях. ФНС

- 157. НДФЛ

- 158. Упрощение формы 6-НДФЛ Сама форма 6-НДФЛ претерпит положительные изменения. Сейчас ФНС думает над упрощением формы, чтобы

- 159. В первом разделе останутся суммы дохода. К ним добавятся суммы фактически выплаченные в отчетном периоде и

- 160. То есть уточненки подавать уже не придется. Новый срок сдачи 2-НДФЛ и 6-НДФЛ За 2019 год

- 161. Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в сроки сдачи 6-НДФЛ и 2-НДФЛ. А именно,

- 162. Изменится перечень необлагаемых доходов, закрепленный в НК РФ Среди доходов, которые с 1 января войдут в

- 163. Документ: Федеральный закон от 17.06.2019 N 147-ФЗ

- 164. Уплата НДФЛ за счет НА НДФЛ уплачивается за счет налогового агента при доначислении (взыскании) налога по

- 165. Налоговые агенты, имеющие несколько ОП на территории одного муниципального образования, вправе перечислять исчисленные и удержанные суммы

- 166. ОТЧЕТНОСТЬ ПО НДФЛ Уведомления предоставляются в налоговый орган в случае, если изменилось количество ОП на территории

- 167. Сроки сдачи 6-НДФЛ: За 1 квартал, полугодие, 9 месяцев – не позднее последнего дня месяца, следующего

- 168. За 2021 год и последующие налоговые периоды данные о доходах физлиц, приводимые в 2-НДФЛ, представляется в

- 169. Доход в виде безнадежного долга Датой получения дохода для НДФЛ признается день списания долга с баланса

- 170. Безнадежный долг Ст.196, 200 ГК РФ Постановление Пленума ВС РФ от 29.09.2015 №43 «О некоторых вопросах,

- 171. Освобождение от НДФЛ Безнадежная к взысканию задолженность физлиц освобождается от НДФЛ при одновременном соблюдении следующих условий:

- 172. ИП на ОСН ИП по итогам 1 квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя

- 173. Новая форма РСВ С 2020 года вводится новая форма расчета по страховым взносам. Приказ ФНС от

- 174. На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В

- 175. Раздел 1 В разделе 1 появилась строка 001 "Тип плательщика (код)". В ней нужно будет указать:

- 176. Подразделы 1.1 и 1.2 В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим.

- 177. Подраздел 1.3.2 В подразделе 1.3.2 о взносах по доптарифу не надо будет указывать код основания для

- 178. Приложение 2 к разделу 1 В приложение 2 к разделу 1 добавили показатели, которые есть в

- 179. Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько

- 180. Раздел 3 В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 "Номер корректировки"

- 181. Изменения в нумерации приложений Из-за технических правок некоторые приложения изменили номера. Так, страхователи, у которых работают

- 182. Некоммерческим организациям на УСН, которые заняты, например, в сфере образования, здравоохранения, культуры и искусства, вместо приложения

- 183. Отражение в РСВ Необлагаемые выплаты должны быть отражены в расчете по страховым взносам (п.1 ст.421, пп1

- 184. Страховые взносы Проект "Прямые выплаты" набирает обороты. Уже до августа 2020 года в него войдут 18

- 185. "ПРЯМЫЕ ВЫПЛАТЫ" ПО ВЗНОСАМ ПЛАНИРУЮТ РАСПРОСТРАНИТЬ НА ВСЕХ С 2021 ГОДА Минтруд выставил на общественное обсуждение

- 186. Права и обязанности работодателя и Фонда Сам по себе переход на прямые выплаты - это, по

- 187. С работодателей снимут следующие обязанности (п. 2 ст. 1, пп. "б" п. 3 ст. 2 законопроекта):

- 188. Зато у них появятся новые обязанности. Так, работодатели должны будут консультировать сотрудников, а также сообщать ФСС,

- 189. Порядок выплат Как и сейчас, выплаты по больничному в связи с несчастным случаем на производстве или

- 190. Для того чтобы Фонд назначил и выплатил пособие, застрахованное лицо должно подать заявление страхователю. Сроки подачи

- 191. Новыми будут, например, положения для назначения единовременного пособия при рождении ребенка (п. 10 ст. 2 законопроекта).

- 192. Все документы страхователь должен передать в Фонд в течение пяти календарных дней, сопроводив их описью по

- 193. Предполагается также, что ФСС по согласованию с Минтрудом должен утвердить порядок, по которому Фонд будет проверять

- 194. Ошибки в больничных Отдельно следует обратить внимание на положения, которые устанавливают порядок действий ФСС, страхователя и

- 195. Сейчас во многих спорах с ФСС работодатель выигрывает: даже если больничные оформлены с ошибками, часто суды

- 196. Оплата отпуска при производственной травме или профзаболевании Для того чтобы ФСС оплатил работнику отпуск на период

- 197. Выплата пособий на карты «Мир» П.2 ч.5, ч.5.5 ст.30.5161-ФЗ « О национальной платежной системе» Постановление Правительства

- 198. Если пособие было назначено до 01.05.2019, переход к обязательному использованию карт «Мир» производится по истечении срока

- 199. БУХУЧЕТ 1. Права и обязанности главного бухгалтера.

- 201. Требования главбуха Требования в письменной форме главного бухгалтера в отношении соблюдения установленного порядка документального оформления ФХЖ,

- 202. ШТРАФ Административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к главбуху, если такое искажение

- 203. Новый порядок представления отчетности Государственный информационный ресурс бухгалтерской отчетности формируется и ведется ФНС России п.2 ст.18

- 205. Обязательный экземпляр отчетности за 2019 год представляется: Субъектами малого предпринимательства на бумажном носителе или в виде

- 206. Срок предоставления бухгалтерской отчетности – не позднее 3х месяцев после окончания отчетного периода. После представления обязательного

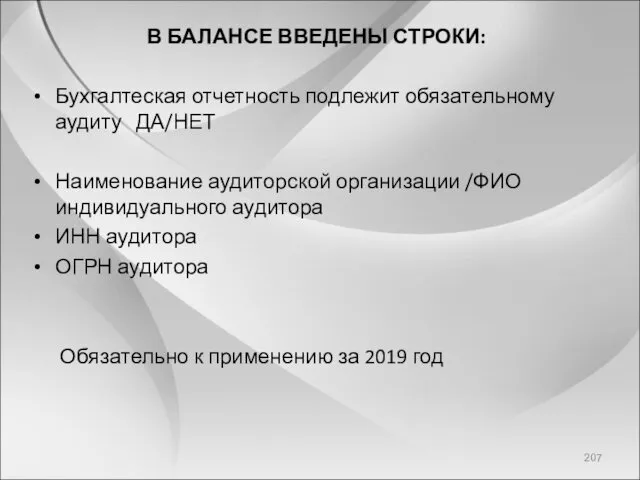

- 207. В БАЛАНСЕ ВВЕДЕНЫ СТРОКИ: Бухгалтеская отчетность подлежит обязательному аудиту ДА/НЕТ Наименование аудиторской организации /ФИО индивидуального аудитора

- 208. ст.5 307-ФЗ «Об аудиторской деятельности» Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности Минфин ежегодно размещает

- 209. Информационное сообщение Минфина России от 16.01.2019 №ИС-аудит-27 «О Причине случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности

- 210. Начиная с отчетности за 2014 год обязательный аудит проводится, если организация имеет организационно-правовую форму АО

- 211. За непрохождение обязательного аудита, непредоставление аудиторского заключения возможно наложение ряда административных штрафов в размере до 700

- 212. РАЗМЕЩЕНИЕ СВЕДЕНИЙ ОБ ОБЯЗАТЕЛЬНОМ АУДИТЕ Сведения о результатах обязательно аудита размещаются на Федресурсе с указанием Аудитора

- 213. ЕДИНЫЙ ФЕДЕРАЛЬНЫЙ РЕЕСТР СВЕДЕНИЙ О ФАКТАХ ДЕЯТЕЛЬНОСТИ ЮРИДИЧЕСКИХ ЛИЦ Сайт Единого реестра http:/www.ftdresurs.ru

- 214. МИНФИН ВНЕС ПОПРАВКИ В ПБУ 18/02

- 215. Приказ ведомства о внесении изменений в ПБУ 18/02"Учет расчетов по налогу на прибыль организаций" зарегистрирован в

- 216. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 20 ноября 2018 г. N 236н О ВНЕСЕНИИ ИЗМЕНЕНИЙ В

- 217. Исключены понятия "ПНО" и "ПНА" Вместо терминов "постоянное налоговое обязательство" и "постоянный налоговый актив" появятся понятия

- 218. Перечень временных разниц расширен. Согласно приказу временные разницы образуются из-за различий в правилах бухучета и налогового

- 219. Кроме того, временные разницы возможны: - при переоценке активов по рыночной стоимости для целей бухучета; -

- 220. Введены новые понятия - расход и доход по налогу на прибыль Под расходом (доходом) по налогу

- 221. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ИНФОРМАЦИОННОЕ СООБЩЕНИЕ от 28 декабря 2018 г. N ИС-учет-13 Минфина России от

- 222. Изменен состав показателей, раскрываемых в отчете о финансовых результатах В соответствии с ПБУ 18/02 показатели, характеризующие

- 223. Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах. В пояснениях должен раскрываться отложенный

- 224. В Балансе и Отчете о финансовых результатах (обязательно с отчета за 2020 год) Строки Текущий налог

- 225. ДРУГИЕ ИЗМЕНЕНИЯ В РАБОТЕ БУХГАЛТЕРА

- 226. Работодатели должны будут вносить в документы на выплату зарплаты код вида дохода С 1 июня в

- 227. Система "Платон": вырастет плата за проезд большегрузов С 1 февраля размер платы за проезд большегрузов по

- 228. Налоговая будет вести единый ресурс бухотчетности С 2020 года ФНС начнет формировать и вести государственный информационный

- 229. МРОТ снова повышен Минтруд утвердил прожиточный минимум трудоспособного населения за II квартал 2019 года в размере

- 230. Оплата "переходящих" больничных Если работник заболеет в 2019 году, а листок нетрудоспособности закроет в 2020 году,

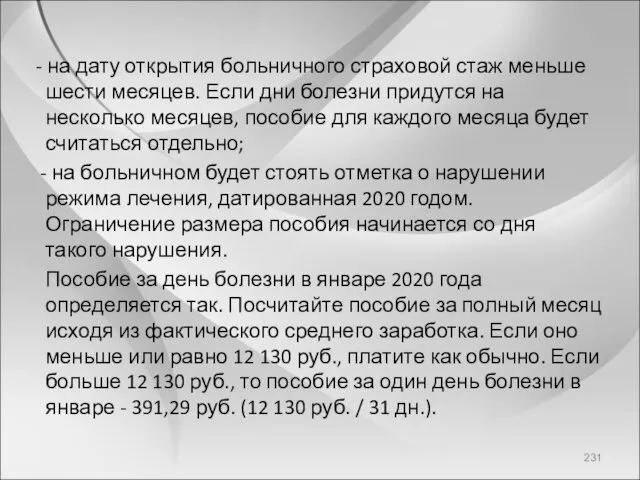

- 231. - на дату открытия больничного страховой стаж меньше шести месяцев. Если дни болезни придутся на несколько

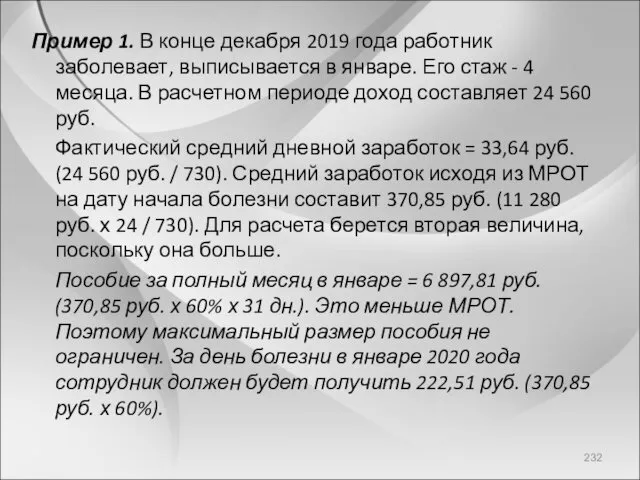

- 232. Пример 1. В конце декабря 2019 года работник заболевает, выписывается в январе. Его стаж - 4

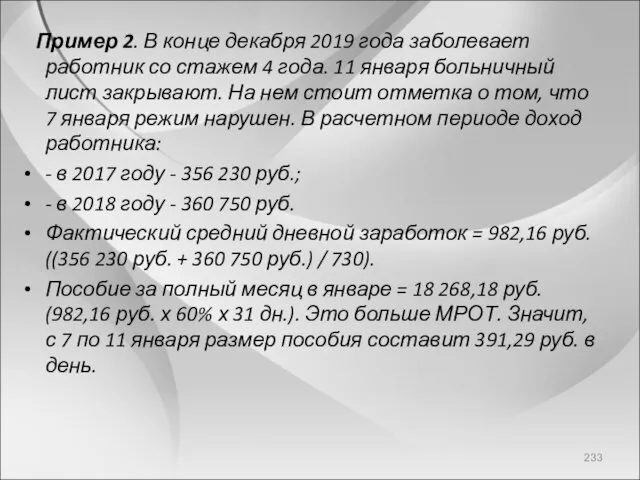

- 233. Пример 2. В конце декабря 2019 года заболевает работник со стажем 4 года. 11 января больничный

- 234. Оплата больничных листков, которые будут открыты в 2020 году В 2020 году новый федеральный МРОТ нужно

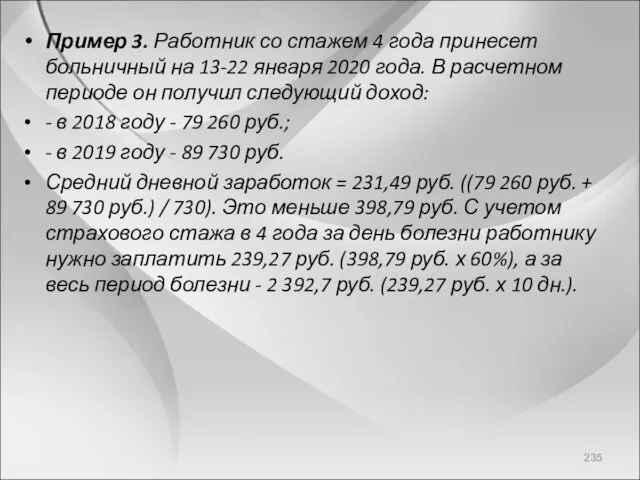

- 235. Пример 3. Работник со стажем 4 года принесет больничный на 13-22 января 2020 года. В расчетном

- 236. Оплата отпуска по беременности и родам Если сотрудница уходит в отпуск по беременности и родам в

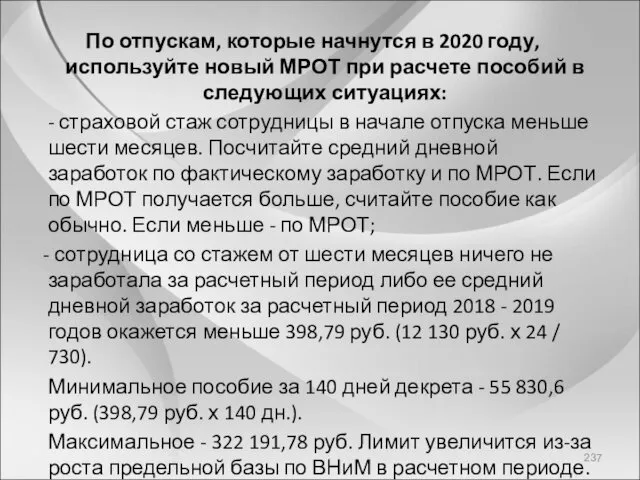

- 237. По отпускам, которые начнутся в 2020 году, используйте новый МРОТ при расчете пособий в следующих ситуациях:

- 238. Оплата отпуска по уходу за ребенком до 1,5 лет Для тех, кто к началу 2020 года

- 239. Минимальный размер ежемесячного пособия по уходу за первым ребенком составит 4 852 руб. (12 130 руб.

- 240. Учтите график переноса выходных на 2020 год В 2020 году на праздники отдыхаем так: - Новый

- 241. С января госпомощь нужно учитывать по скорректированному ПБУ Минфин внес изменения в ПБУ 13/2000 "Учет государственной

- 242. Когда не нужно применять ПБУ Согласно внесенным поправкам ПБУ не должны использовать организации госсектора. Кроме того,

- 243. Как отражать бюджетные средства на финансирование капитальных затрат Когда организация приобретает внеоборотные активы, подлежащие амортизации, полученные

- 244. Если капитальные затраты были понесены в предыдущие отчетные периоды, то полученные бюджетные средства организация отражает так:

- 245. Какие еще нововведения ожидаются Такая форма предоставления госпомощи, как субвенция, отменена. Из ПБУ будут исключены: -

- 246. ЭКОЛОГИЧЕСКИЕ ПЛАТЕЖИ

- 247. Перечислите экосбор вовремя, иначе придется заплатить большой штраф В 2019 году в КоАП РФ ввели специальную

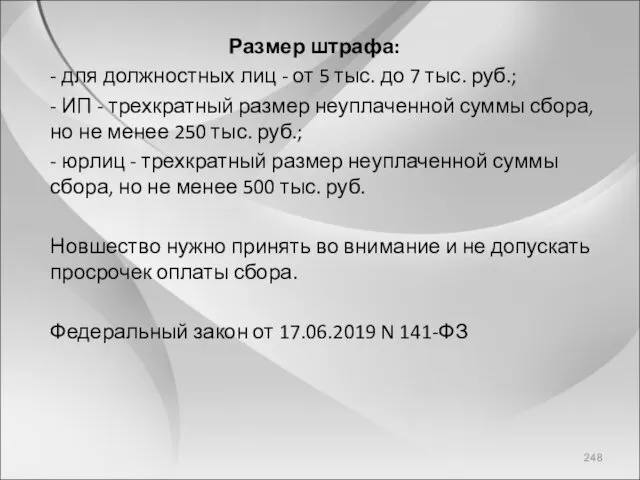

- 248. Размер штрафа: - для должностных лиц - от 5 тыс. до 7 тыс. руб.; - ИП

- 249. Федеральный закон от 17.06.2019 N 141-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»

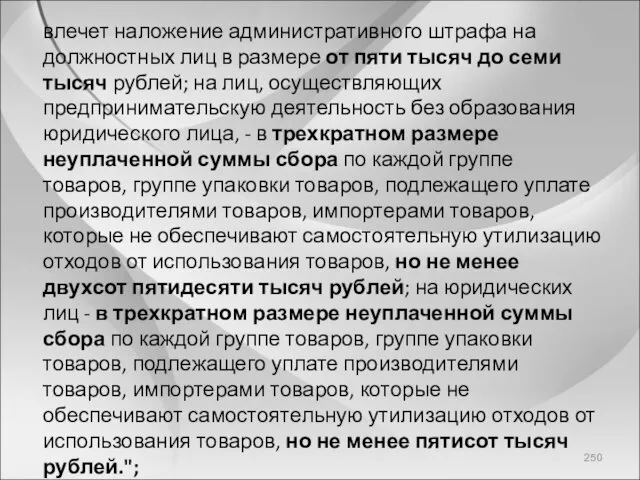

- 250. влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до семи тысяч рублей;

- 251. Малым и средним предприятиям нужно учесть повышение размера НВОС Правительство установило ставки платы за НВОС на

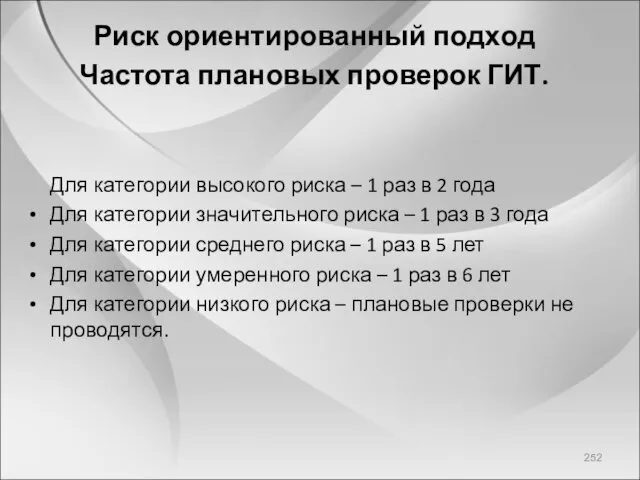

- 252. Риск ориентированный подход Частота плановых проверок ГИТ. Для категории высокого риска – 1 раз в 2

- 253. Генеральная Прокуратура РФ сформировала сводный план проведения плановых проверок юридических лиц и индивидуальных предпринимателей. Genproc/gov/ru

- 254. Роструд утвердил 133 чек-листа для плановых проверок работодателей. Они помогут оценить, например, правильно ли выполняются следующие

- 255. Как учесть "внеочередные" выходные С 1 января у персонала появится возможность брать дни для диспансеризации. Хотя

- 256. Электронная трудовая книжка (ЭТК)

- 257. С 2020 года в России планируется ввести электронную трудовую книжку - новый формат хорошо знакомого всем

- 258. Электронная трудовая книжка не предполагает физического носителя и будет реализована только в цифровом формате. Просмотреть сведения

- 259. Формирование электронных трудовых книжек россиян должно начаться с 2020 года. Для всех работающих граждан переход к

- 260. Остальные граждане в течение 2020 года смогут подать заявление работодателю в произвольной форме о сохранении бумажной

- 261. Перечень сведений электронной трудовой книжки Электронная трудовая книжка сохраняет практически весь перечень сведений, которые учитываются в

- 262. ТК РФ Статья 66.1 "Сведения о трудовой деятельности работника". Это новая статья, в которой раскрывается понятие

- 263. ЭЛЕКТРОННЫЙ БОЛЬНИЧНЫЙ ЛИСТ

- 264. Что нужно знать об электронном больничном Электронный больничный полностью заменяет бумажный. Работнику могут его выписать, только

- 265. В ЕИИС электронный больничный появляется после его выписки медучреждением. Там же работодатель заполняет свою часть документа.

- 266. Работать с ЕИИС можно через личный кабинет страхователя на сайте ФСС или программное обеспечение ФСС либо

- 267. Как организовать работу с электронным больничным Чтобы принимать электронные больничные, работодателю нужно: Заключить с региональным отделением

- 268. Таких вариантов три (пп. "а" п. 10 Правил информационного взаимодействия при формировании электронного больничного): работать через

- 269. Электронный больничный нужно найти в ЕИИС "Соцстрах" по номеру, который представил работник, и по его СНИЛС.

- 270. В разделе "Заполняется работодателем" нужно заполнить все графы (пп. "в" п. 11 Правил информационного взаимодействия при

- 271. ФСС РФ отметил, что электронные больничные имеют юридическую силу. Они формируются и хранятся в ЕИИС "Соцстрах".

- 272. Каков порядок оплаты электронного больничного Порядок оплаты электронного больничного ничем не отличается от оплаты больничного в

- 273. Если работодатель является участником пилотного проекта, то выплаты работникам осуществляет: работодатель - только за первые три

- 274. - в связи с болезнью (бытовой травмой) работника: начиная с 4-го дня временной нетрудоспособности (п. п.

- 275. Исправлять ошибки в электронных больничных станет сложнее Нужно будет исправить электронный листок и заново отправить его

- 276. ОНЛАЙН-КАССЫ

- 278. Закончится отсрочка по штрафам за неприменение ККТ при расчетах за услуги ЖКХ и перевозки До 1

- 279. На торговых автоматах должен будет высвечиваться QR-код С февраля 2020 года при торговле через автоматы можно

- 280. Проект: от штрафа за неприменение ККТ освободят, если направить налоговикам лишь чек коррекции В Госдуму внесен

- 281. Данные условия планируют применять и в том случае, когда организация или предприниматель направит в инспекцию только

- 282. Продажа маркированных товаров: обновлять кассы потребуется не скоро При продаже маркированных товаров необходимо будет применять ККТ

- 283. Когда нужно обновить кассу Спешить обновлять кассы не нужно. Кассами, которые не поддерживают новые функции, можно

- 284. ЕНВД Коэффициент-дефлятор увеличили почти на 5% Прогноз: налог вырастет не больше чем на 3,8% Коэффициент-дефлятор стал

- 285. УСН

- 286. Минфин подготовил основные направления налоговой политики на 2020–2022 годы, а именно: предусмотреть переходный режим для слетевших

- 287. ИП с объектом "доходы" смогут не подавать декларацию, если пользуются онлайн-кассой. Будет введен переходный налоговый режим

- 289. При этом, если, например, в одном году УСНщик незначительно превысил лимиты, а в следующем смог соблюсти

- 290. ФНС России выступила с инициативой отменить с 2020 года отчетность для налогоплательщиков на УСН. Об этом

- 291. ПСН Предпринимателям на патенте разрешат уменьшать сумму начисленного налога на уплаченные страховые взносы.

- 292. Новое в налоге на самозанятых в 2020

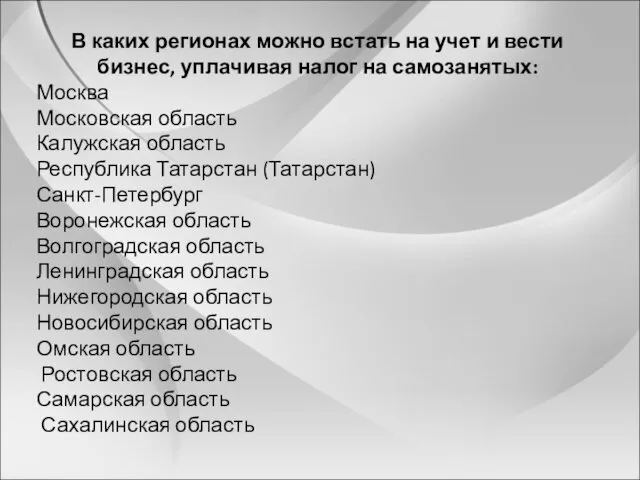

- 293. В каких регионах можно встать на учет и вести бизнес, уплачивая налог на самозанятых: Москва Московская

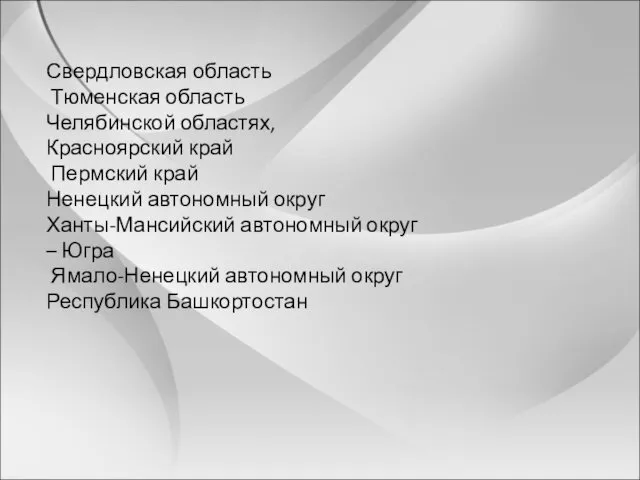

- 294. Свердловская область Тюменская область Челябинской областях, Красноярский край Пермский край Ненецкий автономный округ Ханты-Мансийский автономный округ

- 295. Виды деятельности для самозанятых в 2020 году Согласно закону, самозанятый может выбрать любой вид деятельности из

- 296. перепродаже товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных

- 297. договоров комиссии либо агентских договоров оказание услуги по доставке товаров с приемом (передачей) платежей за указанные

- 298. Пенсионные взносы Самозанятый взносы в ПФР вправе не уплачивать. При этом идет минимальный пенсионный стаж Самозанятые

- 299. ФНС и Роструд собираются совместно проверять тех, кто работает с самозанятыми На сайте налоговой службы появилась

- 300. ФНС напомнила, что организацию или ИП привлекут за это к налоговой ответственности. Пока неясно, как ведомства

- 301. Отличие от трудового договора

- 302. Верховный Суд РФ назвал отличительные признаки договора ГПХ от трудового: 1. Цель договора подряда - получение

- 303. По трудовому договору работник: обязуется выполнять определенную трудовую функцию; включается в состав персонала; подчиняется режиму труда;

- 304. ГПХ договоры

- 305. Порядок квалификации трудовых отношений, возникших на основании гражданско-правового договора установлен ст. 19.1 ТК РФ. Признаки трудовых

- 306. Заключение гражданско-правового договора, фактически регулирующего трудовые отношения влечет наложение административного штрафа: на должностных лиц в размере

- 307. Определены особенности расчетов без открытия банковского счета, осуществляемых по распоряжению гражданина, вносящего в банк наличные деньги

- 308. Статья 866.1. Особенности расчетов без открытия банковского счета (введена Федеральным законом от 26.07.2017 N 212-ФЗ) 1.

- 309. Комментарий к статье 866.1 1. Комментируемая статья является новеллой, введенной в ГК РФ после вступления в

- 310. 2. Комментируемая статья посвящена регулированию только одной формы безналичных расчетов без открытия банковского счета - переводу

- 311. 5. По своей правовой природе отношения между банком и гражданином о переводе переданных наличных денежных средств

- 312. Кредитные организации осуществляют перевод предоставленных наличных денежных средств без открытия банковских счетов путем совершения ряда последовательных

- 314. Скачать презентацию

Налоговое

администрирование

Налоговое

администрирование

Оценка собственных налоговых рисков

К 2020 ФНС России запустит в ЛК налогоплательщиков

Оценка собственных налоговых рисков

К 2020 ФНС России запустит в ЛК налогоплательщиков

Открытые данные – обновление

Сведения о специальных налоговых режимах, применяемых налогоплательщиками в

Открытые данные – обновление

Сведения о специальных налоговых режимах, применяемых налогоплательщиками в

https:www.nalog.ru Статистика и аналитика-Открытые данные

https:www.nalog.ru Статистика и аналитика-Открытые данные

ФНС размещает сведения о таких обеспечительных мерах, как залог

ФНС размещает сведения о таких обеспечительных мерах, как залог

…4. Сведения о принятых налоговыми органами решениях о применении способов

…4. Сведения о принятых налоговыми органами решениях о применении способов

Сведения, предусмотренные настоящим пунктом, размещаются в течение трех дней со дня

Сведения, предусмотренные настоящим пунктом, размещаются в течение трех дней со дня

П. 19 ст. 1 вступает в силу с 01.04.2020.

19)

П. 19 ст. 1 вступает в силу с 01.04.2020.

19)

Проверка контрагента

https://www.nalog.ru--- О ФНС---электронные сервисы---Риски бизнеса: проверь себя и контрагента

https://www.nalog.ru--- О ФНС---электронные сервисы---Риски бизнеса: проверь себя и контрагента

Запрос о направлении информации о факте представления в налоговый орган документов

НАЛОГОВЫЙ КАЛЬКУЛЯТОР ПО РАСЧЕТУ НАЛОГОВОЙ НАГРУЗКИ

ДЛЯ ОРГАНИЗАЦИЙ НА ОБЩЕМ РЕЖИМЕ НАЛОГООБЛОЖЕНИЯ

НАЛОГОВЫЙ КАЛЬКУЛЯТОР ПО РАСЧЕТУ НАЛОГОВОЙ НАГРУЗКИ

ДЛЯ ОРГАНИЗАЦИЙ НА ОБЩЕМ РЕЖИМЕ НАЛОГООБЛОЖЕНИЯ

Уровень налоговой нагрузки может дифференцироваться в зависимости от отраслевой принадлежности, масштабов

Уровень налоговой нагрузки может дифференцироваться в зависимости от отраслевой принадлежности, масштабов

Новые контрольные соотношения для РСВ, 6-НДФЛ

Если сумма выплат меньше МРОТ, то

Новые контрольные соотношения для РСВ, 6-НДФЛ

Если сумма выплат меньше МРОТ, то

Для проверки расчета по страховым взносам введены похожие дополнительные контрольные

Для проверки расчета по страховым взносам введены похожие дополнительные контрольные

Низкая налоговая нагрузка

Если показателя для какого-то вида деятельности нет, сравнивать

Низкая налоговая нагрузка

Если показателя для какого-то вида деятельности нет, сравнивать

Региональная статистика вычета НДС

Региональный средний вычет:

Wwwnalog.ru – Деятельность – Иные функции–

Региональная статистика вычета НДС

Региональный средний вычет:

Wwwnalog.ru – Деятельность – Иные функции–

Актуальные примеры региональных показателей

По РФ в целом – 88,0%

Москва – 88,6%

Московская

Актуальные примеры региональных показателей

По РФ в целом – 88,0%

Москва – 88,6%

Московская

Уплата налога через «проблемный» банк

Письмо Фнс ОТ 29.03.2019 г. № СА-4-7/5804

Уплата налога через «проблемный» банк

Письмо Фнс ОТ 29.03.2019 г. № СА-4-7/5804

Если уплата налога через проблемный банк будет зачтена и при этом

Приостановка операций по счетам ИП

ФНС считает, что инспецция вправе приостанавливать операции

Приостановка операций по счетам ИП

ФНС считает, что инспецция вправе приостанавливать операции

Обновленная система

«антиотмывочного» закона

«антиотмывочного» закона

115-ФЗ –

ст.6 Операции, подлежащие контролю по умолчанию.

п.1 ст.7 –

115-ФЗ –

ст.6 Операции, подлежащие контролю по умолчанию.

п.1 ст.7 –

Информационное письмо Росфинмониторинга от 01.03.2019 №59, Приложение к Положению Банка

Информационное письмо Росфинмониторинга от 01.03.2019 №59, Приложение к Положению Банка

5-МР от 22.02.2019г.-

Приведен рамочный порядок информирования банками клиентов о причинах

5-МР от 22.02.2019г.-

Приведен рамочный порядок информирования банками клиентов о причинах

РЕПРЕССИИ БАНКОВ. Последняя судебная практика

Арбитражные суды регионов за 2019 год

РЕПРЕССИИ БАНКОВ. Последняя судебная практика

Арбитражные суды регионов за 2019 год

Как обжаловать действия банка

Информационное письмо Росфинмониторинга от 30.07.2018

№55

Указание Банка России от

Как обжаловать действия банка

Информационное письмо Росфинмониторинга от 30.07.2018

№55

Указание Банка России от

Истории о неправомерных отказах

Постановление Третьего арбитражного апелляционного суда от 10.12.2018 №

Истории о неправомерных отказах

Постановление Третьего арбитражного апелляционного суда от 10.12.2018 №

Как правильно вычеркнуть себя из «черного списка»

29-МР от 10.11.2017

Постановление 9

Как правильно вычеркнуть себя из «черного списка»

29-МР от 10.11.2017

Постановление 9

Сомнительные клиенты

Информационное письмо Росфинмониторинга №59 от 01.03.2019

Клиентские риски:

Период деятельности с даты

Сомнительные клиенты

Информационное письмо Росфинмониторинга №59 от 01.03.2019

Клиентские риски:

Период деятельности с даты

Наличные и экономически странные операции

МР-18

Существенное увеличение доли наличных, снимаемых клиентом-ЮЛ, иностранной

Наличные и экономически странные операции

МР-18

Существенное увеличение доли наличных, снимаемых клиентом-ЮЛ, иностранной

Валютный контроль

C 01/01/2020 отменено требование о репатриации резидентами валюты РФ в отношении

C 01/01/2020 отменено требование о репатриации резидентами валюты РФ в отношении

Отменено требование о представлении гражданами-резидентами налоговым органам отчета о движении средств

Отменено требование о представлении гражданами-резидентами налоговым органам отчета о движении средств

ФНС сообщила, как зарубежным филиалам российских юрлиц работать со счетами в

ФНС сообщила, как зарубежным филиалам российских юрлиц работать со счетами в

ФНС отметила, что ее позицию подтверждает судебная практика, в том числе

ФНС отметила, что ее позицию подтверждает судебная практика, в том числе

Появится сервис, который сократит время на выдачу кредитов малому и

Появится сервис, который сократит время на выдачу кредитов малому и

ЦБ РФ обяжет банки предоставлять клиентам возможность использовать сервис быстрых платежей

С

ЦБ РФ обяжет банки предоставлять клиентам возможность использовать сервис быстрых платежей

С

Напомним, сервис быстрых платежей - это система, которая позволяет физлицам

Напомним, сервис быстрых платежей - это система, которая позволяет физлицам

Как часто планируют проверять участников оборота драгоценных металлов и камней

Разработан проект,

Как часто планируют проверять участников оборота драгоценных металлов и камней

Разработан проект,

По проекту максимум один раз в год будут проводить плановые проверки:

-

По проекту максимум один раз в год будут проводить плановые проверки:

-

Наказание по КоАП РФ за нарушение антиколлекторского законодательства будет грозить и

Наказание по КоАП РФ за нарушение антиколлекторского законодательства будет грозить и

Кроме того, ответственность за нарушение планируют ужесточить. Сейчас по общему правилу

Кроме того, ответственность за нарушение планируют ужесточить. Сейчас по общему правилу

ПРАВИТЕЛЬСТВО УТВЕРДИЛО ПРАВИЛА ОБЯЗАТЕЛЬНОЙ МАРКИРОВКИ ТОВАРОВ

ПРАВИТЕЛЬСТВО УТВЕРДИЛО ПРАВИЛА ОБЯЗАТЕЛЬНОЙ МАРКИРОВКИ ТОВАРОВ

Правила касаются производителей, оптовых и розничных продавцов, а также импортеров товаров,

Как получить коды для маркировки товара

Основные шаги следующие:

- направить

Основные шаги следующие:

- направить

Коды маркировки в машиночитаемой форме нужно будет наносить на товары, их

Маркировка сигарет и папирос

С 1 июля 2019 года запрещено производить, ввозить

Маркировка сигарет и папирос

С 1 июля 2019 года запрещено производить, ввозить

При новой маркировке на пачки и блоки будут наносить уникальные штрихкоды в формате

Участникам эксперимента по маркировке перерегистрироваться не нужно.

Чтобы с июля 2019 закупать

Участникам эксперимента по маркировке перерегистрироваться не нужно.

Чтобы с июля 2019 закупать

импортерам — через систему "Честный знак" получить коды маркировки и обеспечить

Поставка маркированных товаров от производителя или импортера к организации, которая занимается

Розничным продавцам нужно заключить допсоглашение с оператором фискальных данных (ОФД) о

За производство сигарет и папирос с нарушением правил маркировки возможен штраф

За производство сигарет и папирос с нарушением правил маркировки возможен штраф

2. Продажа товаров и продукции без маркировки и (или) нанесения

2. Продажа товаров и продукции без маркировки и (или) нанесения

3. Производство алкогольной продукции или табачных изделий без маркировки и (или)

3. Производство алкогольной продукции или табачных изделий без маркировки и (или)

4. Оборот алкогольной продукции или табачных изделий без маркировки и

4. Оборот алкогольной продукции или табачных изделий без маркировки и

Если проверяющие найдут пачки или блоки, по которым нарушены требования маркировки,

5. Производство, приобретение, хранение, перевозка в целях сбыта или продажа немаркированной

5. Производство, приобретение, хранение, перевозка в целях сбыта или продажа немаркированной

Маркировка обуви

Необходимо заказать цифровые коды Data Matriх для маркировки обувных

Необходимо заказать цифровые коды Data Matriх для маркировки обувных

с 1 марта 2020 года запрещается ввод в оборот, оборот и вывод из

с 1 марта 2020 года запрещается ввод в оборот, оборот и вывод из

Постановление Правительства РФ от 05.07.2019 N 860 "Об утверждении Правил маркировки

Не подлежит маркировке:

- обувь, которая продается в магазинах duty free;

- обувь,

Не подлежит маркировке:

- обувь, которая продается в магазинах duty free;

- обувь,

В течение 30 дней после регистрации нужно подготовить собственное оборудование к взаимодействию

В течение 30 дней после регистрации нужно подготовить собственное оборудование к взаимодействию

Направить оператору системы заявку на удаленный доступ к регистратору эмиссии кодов маркировки.

Направить оператору системы заявку на удаленный доступ к регистратору эмиссии кодов маркировки.

Дальнейшее расширение списка маркируемых товаров

Дальнейшее расширение списка маркируемых товаров

Правила маркировки товаров, подлежащих обязательной маркировке средствами идентификации

Положение о государственной

Положение о государственной

Продажа маркированных товаров: обновлять кассы потребуется не скоро

Что должны будут “уметь”

Продажа маркированных товаров: обновлять кассы потребуется не скоро

Что должны будут “уметь”

Когда нужно обновить кассу

Спешить обновлять кассы не нужно.

Кассами, которые

Когда нужно обновить кассу

Спешить обновлять кассы не нужно.

Кассами, которые

Прослеживаемость товаров

Постановление Правительства РФ от 25.06.2019г №807

Прослеживаемость товаров

Постановление Правительства РФ от 25.06.2019г №807

Перечень товаров, подлежащих прослеживаемости

Бытовые холодильники и морозильники

Погрузчики

Бульдозеры

Грейдеры

Экскаваторы

Стиральные машины и машины

Перечень товаров, подлежащих прослеживаемости

Бытовые холодильники и морозильники

Погрузчики

Бульдозеры

Грейдеры

Экскаваторы

Стиральные машины и машины

Использование электронных УПД

Сведения, передаваемые в информационную систему мониторинга, формируются и

Сведения, передаваемые в информационную систему мониторинга, формируются и

Новый формат электронных УПД обязателен при ЭДО с 01.01.2020г.

Приказ ФНС от

Новый формат электронных УПД обязателен при ЭДО с 01.01.2020г.

Приказ ФНС от

Возврат налога

Заявление о возврате излишне уплаченного налога можно будет представить в

Заявление о возврате излишне уплаченного налога можно будет представить в

Порядок зачета СВ не меняется: излишне уплаченная сумма подлежит зачету по

Зачет/возврат налога

С 29.10.2019г вопрос о зачете/возврате переплаты по налогу рассматривается

С 29.10.2019г вопрос о зачете/возврате переплаты по налогу рассматривается

С 01.01.2021 ст. 78 дополняется п. 5.1 (ФЗ от 29.09.2019 N

С 01.01.2021 ст. 78 дополняется п. 5.1 (ФЗ от 29.09.2019 N

Уточнение платежа

Уточнение платежа

С 2019 г. заявление об уточнении платежа может быть подано в

С 2019 г. заявление об уточнении платежа может быть подано в

Налоговики смогут сами уточнять платежи

Обнаружив ошибки в платежках, налоговики теперь

Налоговики смогут сами уточнять платежи

Обнаружив ошибки в платежках, налоговики теперь

Правда, как именно налоговики будут реализовывать свои новые полномочия, как будут

Правда, как именно налоговики будут реализовывать свои новые полномочия, как будут

- организации и ИП, которые сдают отчетность по ТКС, - в

- организации и ИП, которые сдают отчетность по ТКС, - в

Заявление об уточнении платежа

Возможность уточнять платеж существует давно, но только сейчас

Заявление об уточнении платежа

Возможность уточнять платеж существует давно, но только сейчас

Срок рассмотрения заявления

К сожалению, срок рассмотрения заявления об уточнении платежа по-прежнему

Срок рассмотрения заявления

К сожалению, срок рассмотрения заявления об уточнении платежа по-прежнему

Если из-за ошибки платеж попал в разряд невыясненных, принять решение о

Если из-за ошибки платеж попал в разряд невыясненных, принять решение о

Первые налоговые споры.

ФНС доказывает недобросовестность налогоплательщиков, используя информацию о его

Первые налоговые споры.

ФНС доказывает недобросовестность налогоплательщиков, используя информацию о его

НАЛОГИ

Правительство предлагает откладывать вступление в силу изменений НК РФ

Три года на

Правительство предлагает откладывать вступление в силу изменений НК РФ

Три года на

НДС

Можно пользоваться только новыми форматами электронных счетов-фактур и УПД

В обновлении учтены

Можно пользоваться только новыми форматами электронных счетов-фактур и УПД

В обновлении учтены

Приказ ФНС России от 19.12.2018 N ММВ-7-15/820@ "Об утверждении формата счета-фактуры,

Приказ ФНС России от 19.12.2018 N ММВ-7-15/820@ "Об утверждении формата счета-фактуры,

3. Установить, что в период со дня вступления настоящего приказа в

3. Установить, что в период со дня вступления настоящего приказа в

Возврат товара

При отсутствии по возвращаемым товарам корректировочных счетов-фактур у продавца суммы

Возврат товара

При отсутствии по возвращаемым товарам корректировочных счетов-фактур у продавца суммы

Обратный выкуп товара

Если товары, ранее приобретенные и принятые на учет покупателем,

Обратный выкуп товара

Если товары, ранее приобретенные и принятые на учет покупателем,

Восстановление НДС

При переходе на ЕНВД и совмещение его с ОСН

Восстановление НДС

При переходе на ЕНВД и совмещение его с ОСН

Льгота для благотворительных организаций

Для освобождения от НДС операций по передаче

Льгота для благотворительных организаций

Для освобождения от НДС операций по передаче

НАЛОГ НА ПРИБЫЛЬ

Инвестиционный вычет можно будет применить по расходам:

на основные средства, которые относятся к 8–10

Инвестиционный вычет можно будет применить по расходам:

на основные средства, которые относятся к 8–10

ФНС утвердила новую форму декларации по налогу на прибыль, порядок ее заполнения и

Инвестиционный вычет

Появилось приложение N 7 к листу 02 декларации. Оно пригодится тем, кто

Инвестиционный вычет

Появилось приложение N 7 к листу 02 декларации. Оно пригодится тем, кто

Код признака налогоплательщика нужно указывать двумя цифрами, а не одной.

Код признака налогоплательщика нужно указывать двумя цифрами, а не одной.

Инвестиционное товарищество

В приложении N 1 к листу 02 появились новые строки для

Инвестиционное товарищество

В приложении N 1 к листу 02 появились новые строки для

ДИВИДЕНДЫ

Новую строку 041 включили в раздел А листа 03 декларации. В ней

Новую строку 041 включили в раздел А листа 03 декларации. В ней

К дивидендам для целей налога на прибыль отнесен доход, выплачиваемый

К дивидендам для целей налога на прибыль отнесен доход, выплачиваемый

ВЫЯВЛЕНИЕ НМА

Письмо Минфина от 12.08.2019 № 03-03-07/60630

ВЫЯВЛЕНИЕ НМА

Письмо Минфина от 12.08.2019 № 03-03-07/60630

С 2020 года выявленные результаты интеллектуальной деятельности будут учитывать в доходах

С 2020 года выявленные результаты интеллектуальной деятельности будут учитывать в доходах

ОС ПЕРЕДАННЫЕ ПО ДОГОВОРУ ССУДЫ

Объекты амортизируются у ссудодателя в течение

ОС ПЕРЕДАННЫЕ ПО ДОГОВОРУ ССУДЫ

Объекты амортизируются у ссудодателя в течение

ЛИКВИДАЦИЯ ДОЛЖНИКА

Долги ликвидированных организаций списываются с даты исключения должника из

ЛИКВИДАЦИЯ ДОЛЖНИКА

Долги ликвидированных организаций списываются с даты исключения должника из

ИСКЛЮЧЕНИЕ ИЗ ЕГРЮЛ – НЕ ВСЕГДА ЛИКВИДАЦИЯ

Нельзя признать задолженность безнадежной

ИСКЛЮЧЕНИЕ ИЗ ЕГРЮЛ – НЕ ВСЕГДА ЛИКВИДАЦИЯ

Нельзя признать задолженность безнадежной

При выплате доходов за рубеж нужно учитывать положения новой международной конвенции

С

При выплате доходов за рубеж нужно учитывать положения новой международной конвенции

С

Зачем нужна конвенция

Конвенция необходима, чтобы предотвратить злоупотребления соглашениями. В документе

Зачем нужна конвенция

Конвенция необходима, чтобы предотвратить злоупотребления соглашениями. В документе

Введут дополнительное условие для опосредованной продажи недвижимости

Россия ужесточит положения соглашений

Введут дополнительное условие для опосредованной продажи недвижимости

Россия ужесточит положения соглашений

Посадочный талон

Введены электронные посадочные талоны.

Возможность не оформлять бумажный посадочный талон появилась

Посадочный талон

Введены электронные посадочные талоны.

Возможность не оформлять бумажный посадочный талон появилась

Для признания расходов посадочный талон нужно распечатать, получить на нем отметку

Для признания расходов посадочный талон нужно распечатать, получить на нем отметку

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ

Продлено до 31.12.21 ограничение на перенос убытков на

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ

Продлено до 31.12.21 ограничение на перенос убытков на

УБЫТКИ ПРИ РЕОРГАНИЗАЦИИ

Налогоплательщик -правоприемник не вправе уменьшать налоговую базу на

УБЫТКИ ПРИ РЕОРГАНИЗАЦИИ

Налогоплательщик -правоприемник не вправе уменьшать налоговую базу на

Глава 20.3. ВЗАИМОСОГЛАСИТЕЛЬНАЯ ПРОЦЕДУРА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМ ДОГОВОРОМ РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья 142.7. Общие положения

(введена Федеральным законом от 29.09.2019 N

Статья 142.7. Общие положения

(введена Федеральным законом от 29.09.2019 N

2. Взаимосогласительная процедура может быть инициирована по заявлению лица, указанного

2. Взаимосогласительная процедура может быть инициирована по заявлению лица, указанного

НАЛОГ НА ИМУЩЕСТВО

НАЛОГ НА ИМУЩЕСТВО

Сентябрьская поправка к правилам уплаты налога на имущество по кадастровой стоимости не

Сентябрьская поправка к правилам уплаты налога на имущество по кадастровой стоимости не

Объект налогообложения

С налогового периода 2020 года исключается условие учета объектов недвижимости

Объект налогообложения

С налогового периода 2020 года исключается условие учета объектов недвижимости

Субъекты РФ получили право дополнительно определять иные виды объектов недвижимости,

Субъекты РФ получили право дополнительно определять иные виды объектов недвижимости,

Список объектов, с которых организации платят налог по кадастровой стоимости,

Список объектов, с которых организации платят налог по кадастровой стоимости,

Авансовый платеж по налогу на имущество: учтите последние изменения

За I

Авансовый платеж по налогу на имущество: учтите последние изменения

За I

ПИСЬМО

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 29 мая 2019 г. N

ПИСЬМО

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 29 мая 2019 г. N

1. Пунктом 2 статьи 375 Кодекса установлено, что налоговая база по

В соответствии с абзацем четвертым пункта 15 статьи 378.2 Кодекса в

…Иных особенностей исчисления авансовых платежей (кроме предусмотренных пунктом 12 статьи 378.2

…Иных особенностей исчисления авансовых платежей (кроме предусмотренных пунктом 12 статьи 378.2

При составлении декларации по налогу на имущество за 2019 год пользуйтесь

При составлении декларации по налогу на имущество за 2019 год пользуйтесь

Не позднее 2 марта уведомите УФНС, что хотите сдать единую отчетность

Не позднее 2 марта уведомите УФНС, что хотите сдать единую отчетность

Чтобы воспользоваться возможностью сдать в 2020 году единую отчетность (в

Чтобы воспользоваться возможностью сдать в 2020 году единую отчетность (в

КАК ВЫЯВИТЬ НЕДВИЖИМОСТЬ

Письмо ФНС от 28.08.2019 №БС-4-21/14997@ «О рекомендациях по определению

КАК ВЫЯВИТЬ НЕДВИЖИМОСТЬ

Письмо ФНС от 28.08.2019 №БС-4-21/14997@ «О рекомендациях по определению

Для арендаторов в отношении капвложений в предмет аренды

Письмо ФНС от 15.08.2019

Для арендаторов в отношении капвложений в предмет аренды

Письмо ФНС от 15.08.2019

Аренда: налогообложение в зависимости от балансодержателя

Если предмет аренды учтен на

Аренда: налогообложение в зависимости от балансодержателя

Если предмет аренды учтен на

Определить является ли движимое имущество неотъемлемой частью здания или сооружения поможет

Необоротоспособность объекта

п.1 ст.133 ГК РФ

Определение ВС РФ от 19.01.2016 №306-ЭС1517797

Постановление ПрезидиумаВАС

Необоротоспособность объекта

п.1 ст.133 ГК РФ

Определение ВС РФ от 19.01.2016 №306-ЭС1517797

Постановление ПрезидиумаВАС

Изменение кадастровой стоимости

Если налогоплательщик осознает, что кадастровая оценка изначально сильно

Изменение кадастровой стоимости

Если налогоплательщик осознает, что кадастровая оценка изначально сильно

КАДАСТРОВАЯ СТОИМОСТЬ БЕЗ НДС

Установление судом кадастровой стоимости в отношении объектов

КАДАСТРОВАЯ СТОИМОСТЬ БЕЗ НДС

Установление судом кадастровой стоимости в отношении объектов

Единая декларация

Налогоплательщик, состоящий на учете в нескольких налоговых органах по

Единая декларация

Налогоплательщик, состоящий на учете в нескольких налоговых органах по

КОММУНИКАЦИИ С ИФНС

Инспекция будет присылать по ТКС или через ЛКН

КОММУНИКАЦИИ С ИФНС

Инспекция будет присылать по ТКС или через ЛКН

ФОРМЫ СООБЩЕНИЙ

Сообщение об исчисленной налоговым органом сумме транспортного налога

Сообщение об

ФОРМЫ СООБЩЕНИЙ

Сообщение об исчисленной налоговым органом сумме транспортного налога

Сообщение об

ТРАНСПОРТНЫЙ НАЛОГ

Декларацию по транспортному налогу нужно будет заполнить на новом бланке

Существенных изменений

Декларацию по транспортному налогу нужно будет заполнить на новом бланке

Существенных изменений

Транспортный и земельный налоги: как оформить заявление о льготе по объектам

Транспортный и земельный налоги: как оформить заявление о льготе по объектам

В перечне дорогих машин указана другая комплектация — суд разрешил считать

В перечне дорогих машин указана другая комплектация — суд разрешил считать

Суд поддержал налогоплательщика, отметив, что по некоторым моделям в перечень включены

Суд поддержал налогоплательщика, отметив, что по некоторым моделям в перечень включены

НДФЛ

Упрощение формы 6-НДФЛ

Сама форма 6-НДФЛ претерпит положительные изменения. Сейчас

Упрощение формы 6-НДФЛ

Сама форма 6-НДФЛ претерпит положительные изменения. Сейчас

В первом разделе останутся суммы дохода. К ним добавятся

В первом разделе останутся суммы дохода. К ним добавятся

То есть уточненки подавать уже не придется. Новый срок

То есть уточненки подавать уже не придется. Новый срок

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в сроки сдачи

Изменится перечень необлагаемых доходов, закрепленный в НК РФ

Среди доходов, которые

Изменится перечень необлагаемых доходов, закрепленный в НК РФ

Среди доходов, которые

Документ: Федеральный закон от 17.06.2019 N 147-ФЗ

Документ: Федеральный закон от 17.06.2019 N 147-ФЗ

Уплата НДФЛ за счет НА

НДФЛ уплачивается за счет налогового агента

Уплата НДФЛ за счет НА

НДФЛ уплачивается за счет налогового агента

Налоговые агенты, имеющие несколько ОП на территории одного муниципального

Налоговые агенты, имеющие несколько ОП на территории одного муниципального

ОТЧЕТНОСТЬ ПО НДФЛ

Уведомления предоставляются в налоговый орган в случае, если

ОТЧЕТНОСТЬ ПО НДФЛ

Уведомления предоставляются в налоговый орган в случае, если

Сроки сдачи 6-НДФЛ:

За 1 квартал, полугодие, 9 месяцев – не

Сроки сдачи 6-НДФЛ:

За 1 квартал, полугодие, 9 месяцев – не

За 2021 год и последующие налоговые периоды данные о доходах физлиц,

Доход в виде безнадежного долга

Датой получения дохода для НДФЛ признается

Доход в виде безнадежного долга

Датой получения дохода для НДФЛ признается

Безнадежный долг

Ст.196, 200 ГК РФ

Постановление Пленума ВС РФ от 29.09.2015

Безнадежный долг

Ст.196, 200 ГК РФ

Постановление Пленума ВС РФ от 29.09.2015

Освобождение от НДФЛ

Безнадежная к взысканию задолженность физлиц освобождается от НДФЛ

Освобождение от НДФЛ

Безнадежная к взысканию задолженность физлиц освобождается от НДФЛ

ИП на ОСН

ИП по итогам 1 квартала, полугодия, 9 месяцев

ИП на ОСН

ИП по итогам 1 квартала, полугодия, 9 месяцев

Новая форма РСВ

С 2020 года вводится новая форма расчета по страховым

Новая форма РСВ

С 2020 года вводится новая форма расчета по страховым

На титульном листе уточнили название поля, в котором указывают код

На титульном листе уточнили название поля, в котором указывают код

Раздел 1

В разделе 1 появилась строка 001 "Тип плательщика (код)". В

Раздел 1

В разделе 1 появилась строка 001 "Тип плательщика (код)". В

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая

Подраздел 1.3.2

В подразделе 1.3.2 о взносах по доптарифу не надо будет

Подраздел 1.3.2

В подразделе 1.3.2 о взносах по доптарифу не надо будет

Приложение 2 к разделу 1

В приложение 2 к разделу 1 добавили

Приложение 2 к разделу 1

В приложение 2 к разделу 1 добавили

Если в течение отчетного периода применяют более одного тарифа, то придется

Если в течение отчетного периода применяют более одного тарифа, то придется

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо

Изменения в нумерации приложений

Из-за технических правок некоторые приложения изменили номера.

Так, страхователи,

Изменения в нумерации приложений

Из-за технических правок некоторые приложения изменили номера.

Так, страхователи,

Некоммерческим организациям на УСН, которые заняты, например, в сфере образования, здравоохранения,

Отражение в РСВ

Необлагаемые выплаты должны быть отражены в расчете по

Отражение в РСВ

Необлагаемые выплаты должны быть отражены в расчете по

Страховые взносы

Проект "Прямые выплаты" набирает обороты. Уже до августа 2020

Страховые взносы

Проект "Прямые выплаты" набирает обороты. Уже до августа 2020

"ПРЯМЫЕ ВЫПЛАТЫ" ПО ВЗНОСАМ ПЛАНИРУЮТ РАСПРОСТРАНИТЬ

НА ВСЕХ С 2021 ГОДА

Минтруд выставил

"ПРЯМЫЕ ВЫПЛАТЫ" ПО ВЗНОСАМ ПЛАНИРУЮТ РАСПРОСТРАНИТЬ

НА ВСЕХ С 2021 ГОДА

Минтруд выставил

Права и обязанности работодателя и Фонда

Сам по себе переход на

Права и обязанности работодателя и Фонда

Сам по себе переход на

С работодателей снимут следующие обязанности (п. 2 ст. 1, пп. "б"

С работодателей снимут следующие обязанности (п. 2 ст. 1, пп. "б"

Зато у них появятся новые обязанности. Так, работодатели должны будут консультировать

Порядок выплат

Как и сейчас, выплаты по больничному в связи с

Порядок выплат

Как и сейчас, выплаты по больничному в связи с

Для того чтобы Фонд назначил и выплатил пособие, застрахованное

Для того чтобы Фонд назначил и выплатил пособие, застрахованное

Новыми будут, например, положения для назначения единовременного пособия при рождении ребенка

Все документы страхователь должен передать в Фонд в течение пяти

Все документы страхователь должен передать в Фонд в течение пяти

Предполагается также, что ФСС по согласованию с Минтрудом должен утвердить порядок,

Ошибки в больничных

Отдельно следует обратить внимание на положения, которые устанавливают порядок

Ошибки в больничных

Отдельно следует обратить внимание на положения, которые устанавливают порядок

Сейчас во многих спорах с ФСС работодатель выигрывает: даже если

Сейчас во многих спорах с ФСС работодатель выигрывает: даже если

Оплата отпуска при производственной травме или профзаболевании

Для того чтобы ФСС оплатил

Оплата отпуска при производственной травме или профзаболевании

Для того чтобы ФСС оплатил

Выплата пособий на карты «Мир»

П.2 ч.5, ч.5.5 ст.30.5161-ФЗ « О национальной

Выплата пособий на карты «Мир»

П.2 ч.5, ч.5.5 ст.30.5161-ФЗ « О национальной

Если пособие было назначено до 01.05.2019, переход к обязательному использованию карт

Если пособие было назначено до 01.05.2019, переход к обязательному использованию карт

БУХУЧЕТ

1. Права и обязанности главного бухгалтера.

БУХУЧЕТ

1. Права и обязанности главного бухгалтера.

Требования главбуха

Требования в письменной форме главного бухгалтера в отношении соблюдения

Требования главбуха

Требования в письменной форме главного бухгалтера в отношении соблюдения

ШТРАФ

Административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется

ШТРАФ

Административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется

Новый порядок представления отчетности

Государственный информационный ресурс бухгалтерской отчетности формируется и

Государственный информационный ресурс бухгалтерской отчетности формируется и

Обязательный экземпляр отчетности за 2019 год представляется:

Субъектами малого предпринимательства на бумажном

Обязательный экземпляр отчетности за 2019 год представляется:

Субъектами малого предпринимательства на бумажном

Срок предоставления бухгалтерской отчетности – не позднее 3х месяцев после

Срок предоставления бухгалтерской отчетности – не позднее 3х месяцев после

В БАЛАНСЕ ВВЕДЕНЫ СТРОКИ:

Бухгалтеская отчетность подлежит обязательному аудиту ДА/НЕТ

Наименование аудиторской организации

В БАЛАНСЕ ВВЕДЕНЫ СТРОКИ:

Бухгалтеская отчетность подлежит обязательному аудиту ДА/НЕТ

Наименование аудиторской организации

ст.5 307-ФЗ «Об аудиторской деятельности»

Перечень случаев проведения обязательного аудита бухгалтерской

ст.5 307-ФЗ «Об аудиторской деятельности»

Перечень случаев проведения обязательного аудита бухгалтерской

Информационное сообщение Минфина России от 16.01.2019 №ИС-аудит-27

«О Причине случаев проведения

«О Причине случаев проведения

Начиная с отчетности за 2014 год обязательный аудит проводится, если организация

За непрохождение обязательного аудита, непредоставление аудиторского заключения возможно наложение ряда административных

РАЗМЕЩЕНИЕ СВЕДЕНИЙ ОБ ОБЯЗАТЕЛЬНОМ АУДИТЕ

Сведения о результатах обязательно аудита размещаются

РАЗМЕЩЕНИЕ СВЕДЕНИЙ ОБ ОБЯЗАТЕЛЬНОМ АУДИТЕ

Сведения о результатах обязательно аудита размещаются

ЕДИНЫЙ ФЕДЕРАЛЬНЫЙ РЕЕСТР СВЕДЕНИЙ О ФАКТАХ ДЕЯТЕЛЬНОСТИ ЮРИДИЧЕСКИХ ЛИЦ

Сайт Единого

Сайт Единого

МИНФИН ВНЕС ПОПРАВКИ В ПБУ 18/02

МИНФИН ВНЕС ПОПРАВКИ В ПБУ 18/02

Приказ ведомства о внесении изменений в ПБУ 18/02"Учет расчетов по налогу

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 20 ноября 2018 г. N

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 20 ноября 2018 г. N

Исключены понятия "ПНО" и "ПНА"

Вместо терминов "постоянное налоговое обязательство" и

Исключены понятия "ПНО" и "ПНА"

Вместо терминов "постоянное налоговое обязательство" и

Перечень временных разниц расширен.

Согласно приказу временные разницы образуются из-за различий

Перечень временных разниц расширен.

Согласно приказу временные разницы образуются из-за различий

Кроме того, временные разницы возможны:

- при переоценке активов по рыночной стоимости

- при переоценке активов по рыночной стоимости

Введены новые понятия - расход и доход по налогу на

Введены новые понятия - расход и доход по налогу на

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

от 28 декабря 2018 г.

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

от 28 декабря 2018 г.

Изменен состав показателей, раскрываемых в отчете

о финансовых результатах

В соответствии с ПБУ

о финансовых результатах

В соответствии с ПБУ

Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых

Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых

В Балансе и Отчете о финансовых результатах (обязательно с отчета за

В Балансе и Отчете о финансовых результатах (обязательно с отчета за

ДРУГИЕ ИЗМЕНЕНИЯ В РАБОТЕ БУХГАЛТЕРА

ДРУГИЕ ИЗМЕНЕНИЯ В РАБОТЕ БУХГАЛТЕРА

Работодатели должны будут вносить в документы на выплату зарплаты код вида

Работодатели должны будут вносить в документы на выплату зарплаты код вида

Система "Платон": вырастет плата за проезд большегрузов

С 1 февраля размер платы

Система "Платон": вырастет плата за проезд большегрузов

С 1 февраля размер платы

Налоговая будет вести единый ресурс бухотчетности

С 2020 года ФНС начнет

Налоговая будет вести единый ресурс бухотчетности

С 2020 года ФНС начнет

МРОТ снова повышен

Минтруд утвердил прожиточный минимум трудоспособного населения за II

МРОТ снова повышен

Минтруд утвердил прожиточный минимум трудоспособного населения за II

Оплата "переходящих" больничных

Если работник заболеет в 2019 году, а листок нетрудоспособности

Оплата "переходящих" больничных

Если работник заболеет в 2019 году, а листок нетрудоспособности

- на дату открытия больничного страховой стаж меньше шести месяцев. Если

Пример 1. В конце декабря 2019 года работник заболевает, выписывается в

Пример 1. В конце декабря 2019 года работник заболевает, выписывается в

Пример 2. В конце декабря 2019 года заболевает работник со

Пример 2. В конце декабря 2019 года заболевает работник со

Оплата больничных листков, которые будут открыты в 2020 году

В 2020

Оплата больничных листков, которые будут открыты в 2020 году

В 2020

Пример 3. Работник со стажем 4 года принесет больничный на 13-22

Пример 3. Работник со стажем 4 года принесет больничный на 13-22

Оплата отпуска по беременности и родам

Если сотрудница уходит в отпуск

Оплата отпуска по беременности и родам

Если сотрудница уходит в отпуск

По отпускам, которые начнутся в 2020 году, используйте новый МРОТ при

По отпускам, которые начнутся в 2020 году, используйте новый МРОТ при

Оплата отпуска по уходу за ребенком до 1,5 лет

Для тех, кто

Оплата отпуска по уходу за ребенком до 1,5 лет

Для тех, кто

Минимальный размер ежемесячного пособия по уходу за первым ребенком составит 4

Учтите график переноса выходных на 2020 год

В 2020 году на праздники

Учтите график переноса выходных на 2020 год

В 2020 году на праздники

С января госпомощь нужно учитывать по скорректированному ПБУ

Минфин внес изменения в

С января госпомощь нужно учитывать по скорректированному ПБУ

Минфин внес изменения в

Когда не нужно применять ПБУ

Согласно внесенным поправкам ПБУ не должны использовать

Когда не нужно применять ПБУ

Согласно внесенным поправкам ПБУ не должны использовать

Как отражать бюджетные средства на финансирование капитальных затрат

Когда организация приобретает внеоборотные

Как отражать бюджетные средства на финансирование капитальных затрат

Когда организация приобретает внеоборотные

Если капитальные затраты были понесены в предыдущие отчетные периоды, то

Если капитальные затраты были понесены в предыдущие отчетные периоды, то

Какие еще нововведения ожидаются

Такая форма предоставления госпомощи, как субвенция, отменена.

Какие еще нововведения ожидаются

Такая форма предоставления госпомощи, как субвенция, отменена.

ЭКОЛОГИЧЕСКИЕ ПЛАТЕЖИ

ЭКОЛОГИЧЕСКИЕ ПЛАТЕЖИ

Перечислите экосбор вовремя, иначе придется заплатить большой штраф

В 2019 году в

Перечислите экосбор вовремя, иначе придется заплатить большой штраф

В 2019 году в

Размер штрафа:

- для должностных лиц - от 5 тыс. до

Размер штрафа:

- для должностных лиц - от 5 тыс. до

Федеральный закон от 17.06.2019 N 141-ФЗ

«О внесении изменений

Федеральный закон от 17.06.2019 N 141-ФЗ

«О внесении изменений

влечет наложение административного штрафа на должностных лиц в размере от

влечет наложение административного штрафа на должностных лиц в размере от

Малым и средним предприятиям нужно учесть повышение размера НВОС

Правительство установило ставки

Малым и средним предприятиям нужно учесть повышение размера НВОС

Правительство установило ставки

Риск ориентированный подход

Частота плановых проверок ГИТ.

Для категории высокого риска – 1

Риск ориентированный подход

Частота плановых проверок ГИТ.

Для категории высокого риска – 1

Генеральная Прокуратура РФ сформировала сводный план проведения плановых проверок юридических лиц

Роструд утвердил 133 чек-листа для плановых проверок работодателей.

Они помогут оценить, например,

Роструд утвердил 133 чек-листа для плановых проверок работодателей.

Они помогут оценить, например,

Как учесть "внеочередные" выходные

С 1 января у персонала появится возможность брать

Как учесть "внеочередные" выходные

С 1 января у персонала появится возможность брать

Электронная трудовая книжка (ЭТК)

Электронная трудовая книжка (ЭТК)

С 2020 года в России планируется ввести электронную трудовую книжку

С 2020 года в России планируется ввести электронную трудовую книжку

Электронная трудовая книжка не предполагает физического носителя и будет реализована

Электронная трудовая книжка не предполагает физического носителя и будет реализована

Формирование электронных трудовых книжек россиян должно начаться с 2020 года. Для

Остальные граждане в течение 2020 года смогут подать заявление работодателю в

Перечень сведений электронной трудовой книжки

Электронная трудовая книжка сохраняет практически весь перечень

Перечень сведений электронной трудовой книжки

Электронная трудовая книжка сохраняет практически весь перечень

ТК РФ Статья 66.1 "Сведения о трудовой деятельности работника". Это новая

ЭЛЕКТРОННЫЙ БОЛЬНИЧНЫЙ ЛИСТ

ЭЛЕКТРОННЫЙ БОЛЬНИЧНЫЙ ЛИСТ

Что нужно знать об электронном больничном

Электронный больничный полностью заменяет бумажный. Работнику

Электронный больничный полностью заменяет бумажный. Работнику

В ЕИИС электронный больничный появляется после его выписки медучреждением. Там же

Работать с ЕИИС можно через личный кабинет страхователя на сайте ФСС

Как организовать работу с электронным больничным

Чтобы принимать электронные

Как организовать работу с электронным больничным

Чтобы принимать электронные

Таких вариантов три (пп. "а" п. 10 Правил информационного взаимодействия

Таких вариантов три (пп. "а" п. 10 Правил информационного взаимодействия

Электронный больничный нужно найти в ЕИИС "Соцстрах" по номеру, который представил

В разделе "Заполняется работодателем" нужно заполнить все графы (пп.

В разделе "Заполняется работодателем" нужно заполнить все графы (пп.

ФСС РФ отметил, что электронные больничные имеют юридическую силу. Они формируются

Каков порядок оплаты электронного больничного

Порядок оплаты электронного больничного ничем не

Каков порядок оплаты электронного больничного