- Оборотные производственные фонды. Тема 3

Содержание

- 2. Тема 3. Оборотные производственные фонды предприятия 3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

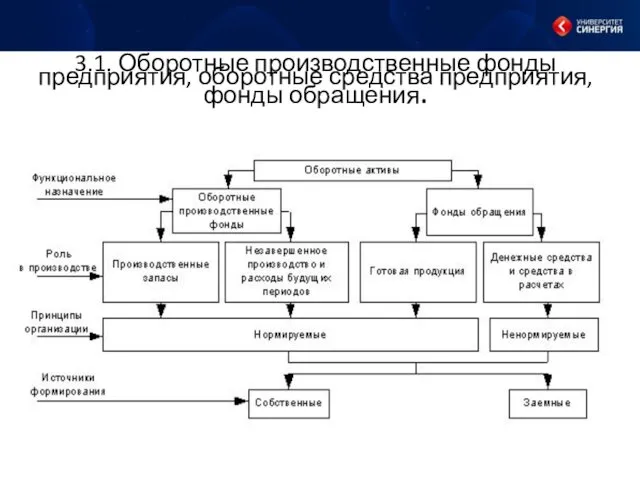

- 3. 3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

- 4. 3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения. Оборотные средства (активы)— это совокупность денежных

- 5. Оборотные фонды — это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость

- 6. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком

- 7. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются

- 8. 3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

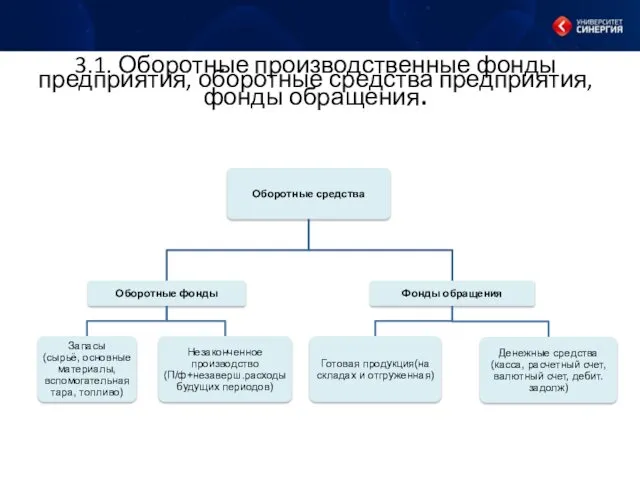

- 9. 3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения. Структура оборотных средств: 1. Запасы сырьё,

- 11. 3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас, показатели оборачиваемости оборотных средств. Нормирование

- 12. 3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас, показатели оборачиваемости оборотных средств. Нормы

- 13. 3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас, показатели оборачиваемости оборотных средств. Методы

- 14. Метод прямого счета Этот метод заключается в том, что сначала определяется величина авансирования оборотных средств в

- 15. Аналитический метод Он применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в

- 16. Опытно-лабораторный метод основан на замерах расхода оборотных средств и объемов произведенной продукции (работ) в лабораторных и

- 17. Отчетно-статистический метод исходит из анализа данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на

- 18. Коэффициентный метод. новый норматив определяется на базе старого путем внесения в него изменений с учетом условий

- 19. Нормы оборотных средств - это объем запаса по важнейшим товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной,

- 20. Норматив оборотных средств Это минимальная плановая сумма денежных средств, постоянно необходимых предприятию для организации производственной деятельности

- 21. Текущий запас Текущий запас — основной вид запаса, предназначен для обеспечения нормального хода производственной деятельности в

- 22. Страховой запас создается для обеспечения непрерывности производственного процесса при возникновении перебоев в снабжении из-за нарушения условий

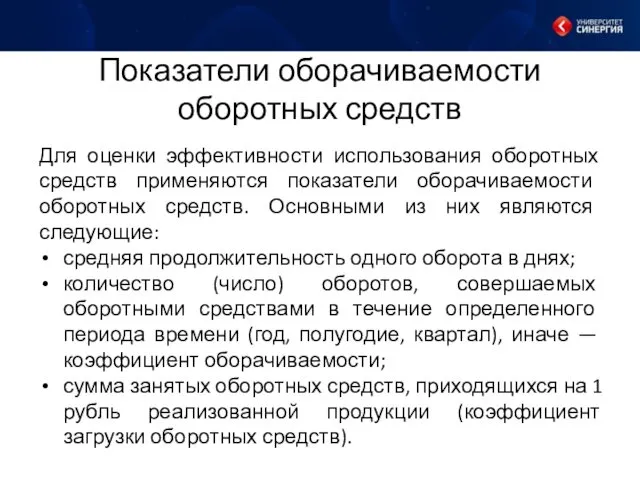

- 23. Показатели оборачиваемости оборотных средств Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными

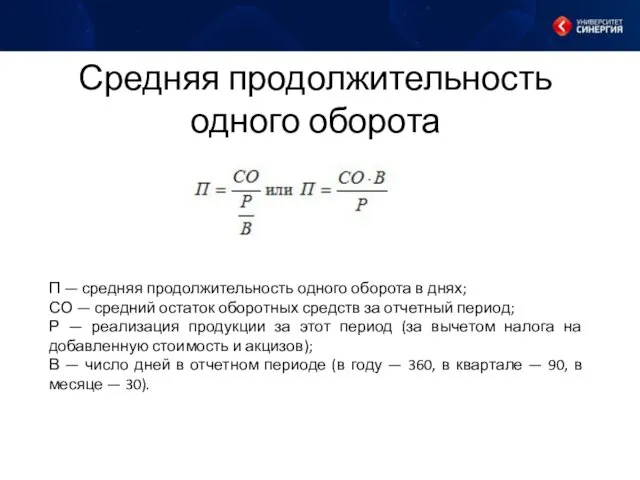

- 24. Средняя продолжительность одного оборота П — средняя продолжительность одного оборота в днях; СО — средний остаток

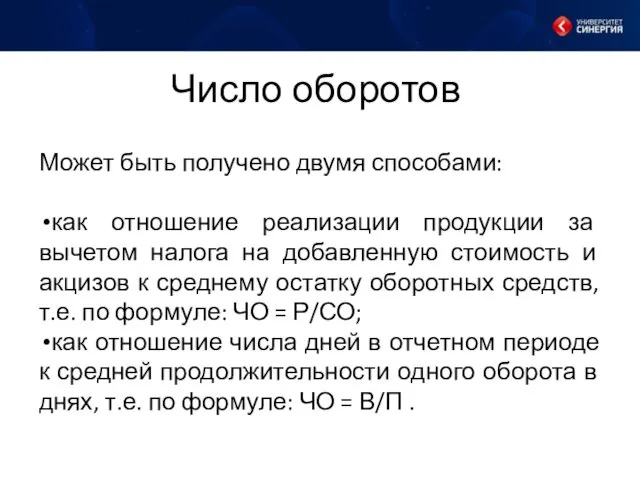

- 25. Число оборотов Может быть получено двумя способами: как отношение реализации продукции за вычетом налога на добавленную

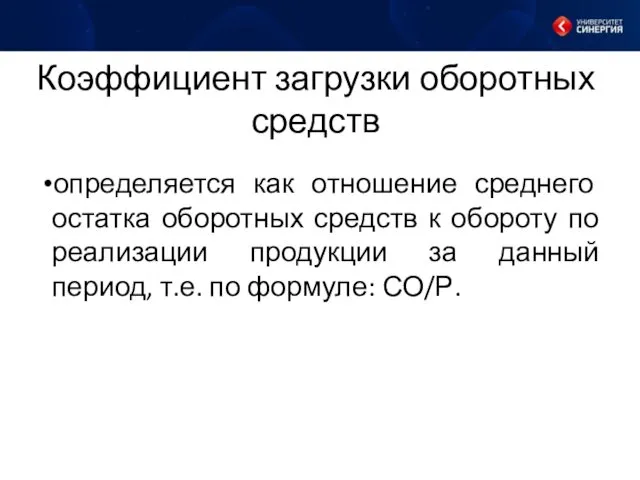

- 26. Коэффициент загрузки оборотных средств определяется как отношение среднего остатка оборотных средств к обороту по реализации продукции

- 27. 3.3. Дополнительные материалы по теме Метод прямого счета Общий норматив оборотных средств состоит из суммы частных

- 28. Метод прямого счета Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса

- 29. Метод прямого счета Норма запаса в днях по отдельному виду, складывается из следующих составляющих: где Ттр

- 30. Метод прямого счета Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с

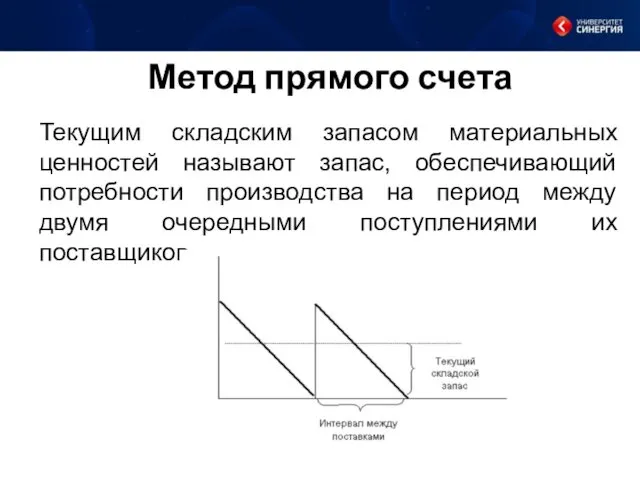

- 31. Метод прямого счета Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между

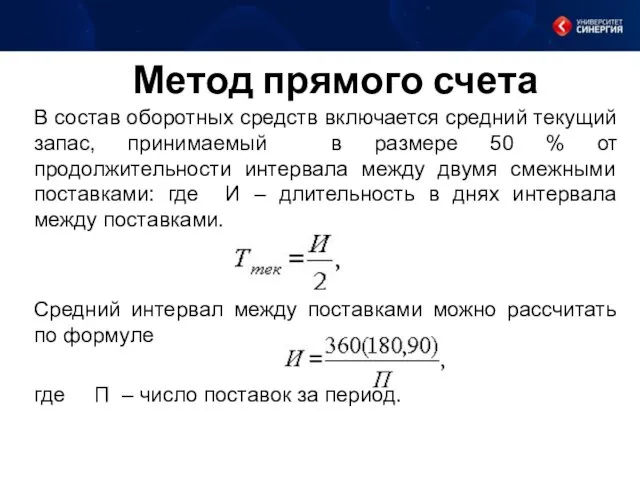

- 32. Метод прямого счета В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 %

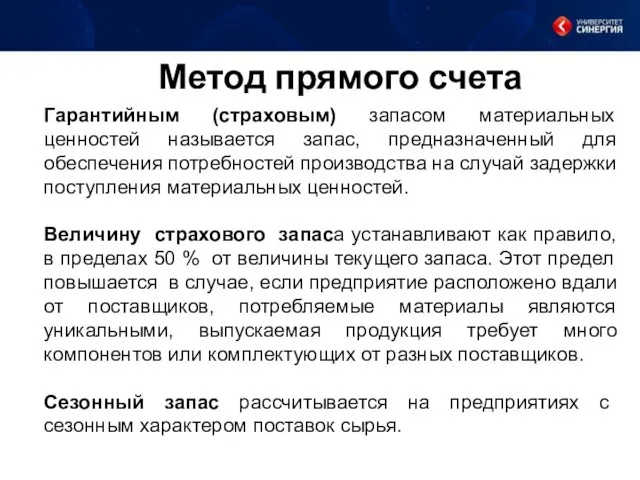

- 33. Метод прямого счета Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на

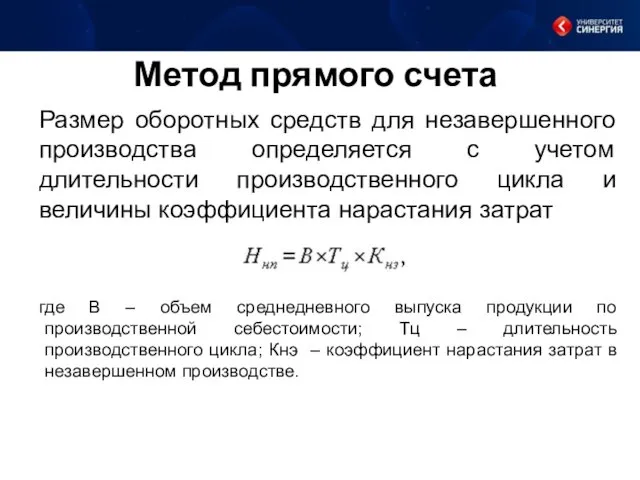

- 34. Метод прямого счета Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и

- 35. Метод прямого счета Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла

- 36. Метод прямого счета где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск –

- 37. Метод прямого счета Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного

- 38. Метод прямого счета Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на

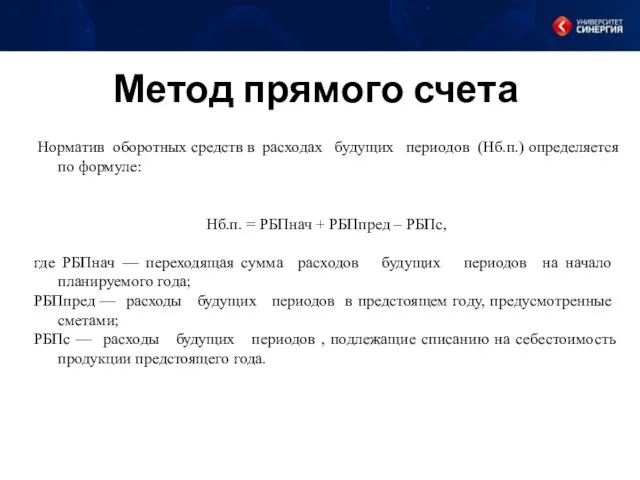

- 39. Метод прямого счета Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле: Нб.п. =

- 40. Эффективность использования оборотных средств В большинстве теоретических источников коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости продукции

- 41. АВС-анализ ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит

- 42. АВС-анализ

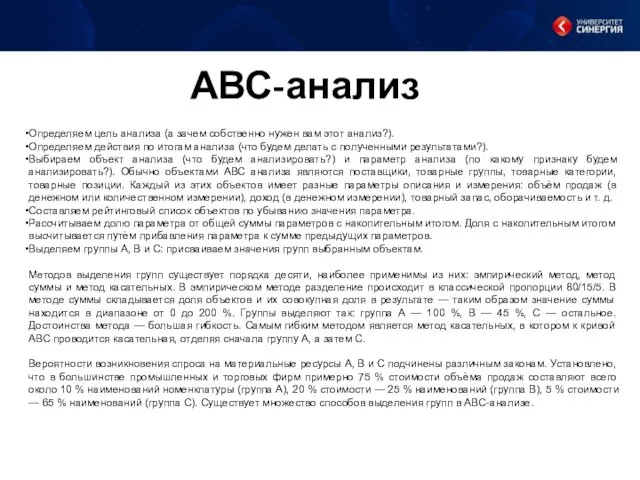

- 43. АВС-анализ Определяем цель анализа (а зачем собственно нужен вам этот анализ?). Определяем действия по итогам анализа

- 44. XYZ-анализ XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования

- 45. Модель EOQ Аналитическая формула для расчета оптимального размера партии заказа (уравнение Уилсона) EOQ(economic order quantity) F

- 46. Логика моделиEOQ (economic order quantity)

- 48. Скачать презентацию

Тема 3. Оборотные производственные фонды предприятия

3.1. Оборотные производственные фонды предприятия, оборотные

Тема 3. Оборотные производственные фонды предприятия

3.1. Оборотные производственные фонды предприятия, оборотные

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

Оборотные средства

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

Оборотные средства

Оборотные фонды — это активы предприятия, которые в результате его хозяйственной

Оборотные фонды — это активы предприятия, которые в результате его хозяйственной

Оборотные производственные фонды вступают в производство в своей натуральной форме и

Оборотные производственные фонды вступают в производство в своей натуральной форме и

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

Структура

3.1. Оборотные производственные фонды предприятия, оборотные средства предприятия, фонды обращения.

Структура

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

3.2. Нормы оборотных средств, норматив оборотных средств, текущий запас, страховой запас,

Метод прямого счета

Этот метод заключается в том, что сначала определяется величина

Метод прямого счета

Этот метод заключается в том, что сначала определяется величина

Аналитический метод

Он применяется в том случае, когда в планируемом периоде не

Аналитический метод

Он применяется в том случае, когда в планируемом периоде не

Опытно-лабораторный метод

основан на замерах расхода оборотных средств и объемов произведенной продукции

Опытно-лабораторный метод

основан на замерах расхода оборотных средств и объемов произведенной продукции

Отчетно-статистический метод

исходит из анализа данных статистической (бухгалтерской или оперативной) отчетности

Отчетно-статистический метод

исходит из анализа данных статистической (бухгалтерской или оперативной) отчетности

Коэффициентный метод.

новый норматив определяется на базе старого путем внесения в

Коэффициентный метод.

новый норматив определяется на базе старого путем внесения в

Нормы оборотных средств - это объем запаса по важнейшим товарно-материальным ценностям,

Нормы оборотных средств - это объем запаса по важнейшим товарно-материальным ценностям,

Норматив оборотных средств

Это минимальная плановая сумма денежных средств, постоянно необходимых

Норматив оборотных средств

Это минимальная плановая сумма денежных средств, постоянно необходимых

Текущий запас

Текущий запас — основной вид запаса, предназначен для обеспечения нормального

Текущий запас

Текущий запас — основной вид запаса, предназначен для обеспечения нормального

Страховой запас

создается для обеспечения непрерывности производственного процесса при возникновении перебоев в

Страховой запас

создается для обеспечения непрерывности производственного процесса при возникновении перебоев в

Показатели оборачиваемости оборотных средств

Для оценки эффективности использования оборотных средств применяются показатели

Показатели оборачиваемости оборотных средств

Для оценки эффективности использования оборотных средств применяются показатели

Средняя продолжительность одного оборота

П — средняя продолжительность одного оборота в днях;

СО

Средняя продолжительность одного оборота

П — средняя продолжительность одного оборота в днях;

СО

Число оборотов

Может быть получено двумя способами:

как отношение реализации продукции за вычетом

Число оборотов

Может быть получено двумя способами:

как отношение реализации продукции за вычетом

Коэффициент загрузки оборотных средств

определяется как отношение среднего остатка оборотных средств к

Коэффициент загрузки оборотных средств

определяется как отношение среднего остатка оборотных средств к

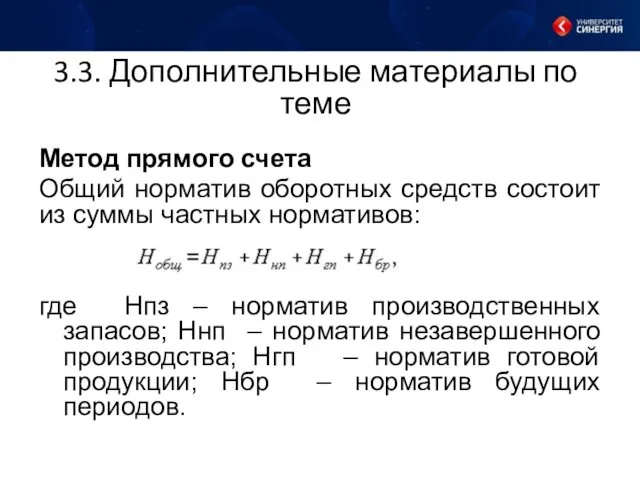

3.3. Дополнительные материалы по теме

Метод прямого счета

Общий норматив оборотных средств состоит

3.3. Дополнительные материалы по теме

Метод прямого счета

Общий норматив оборотных средств состоит

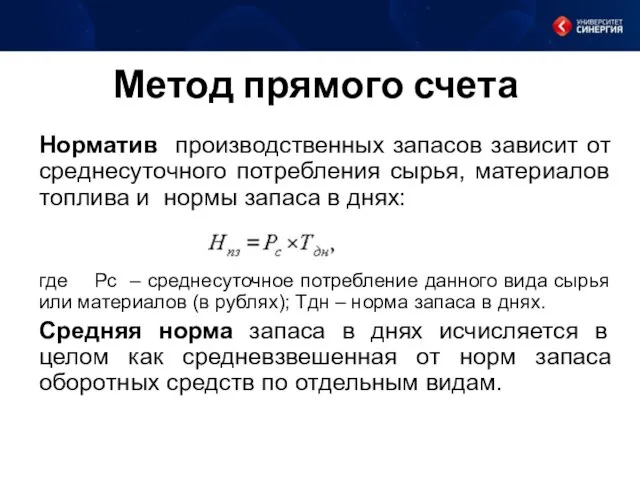

Метод прямого счета

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов

Метод прямого счета

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов

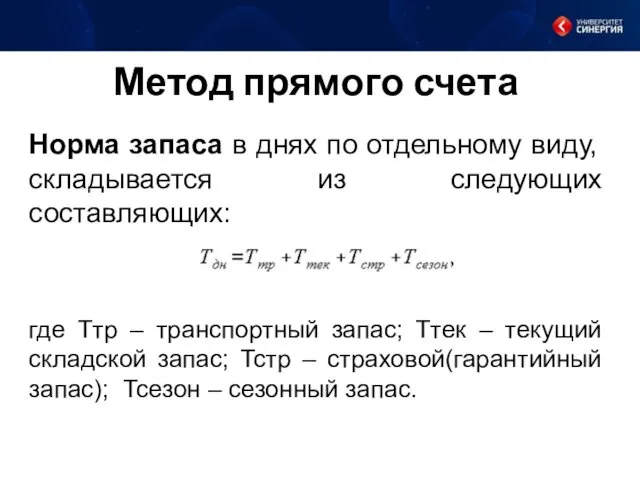

Метод прямого счета

Норма запаса в днях по отдельному виду, складывается из

Метод прямого счета

Норма запаса в днях по отдельному виду, складывается из

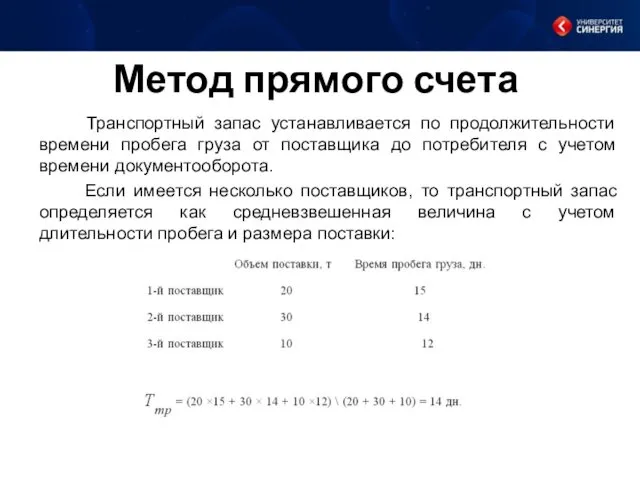

Метод прямого счета

Транспортный запас устанавливается по продолжительности времени пробега груза

Метод прямого счета

Транспортный запас устанавливается по продолжительности времени пробега груза

Метод прямого счета

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности

Метод прямого счета

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности

Метод прямого счета

В состав оборотных средств включается средний текущий запас, принимаемый

Метод прямого счета

В состав оборотных средств включается средний текущий запас, принимаемый

Метод прямого счета

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для

Метод прямого счета

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для

Метод прямого счета

Размер оборотных средств для незавершенного производства определяется с учетом

Метод прямого счета

Размер оборотных средств для незавершенного производства определяется с учетом

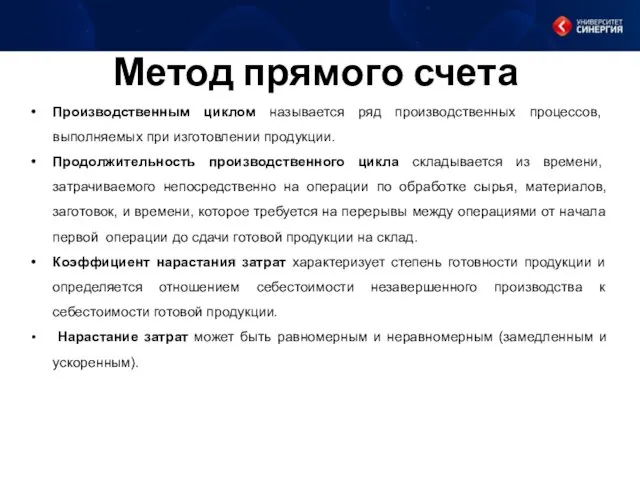

Метод прямого счета

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении

Метод прямого счета

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении

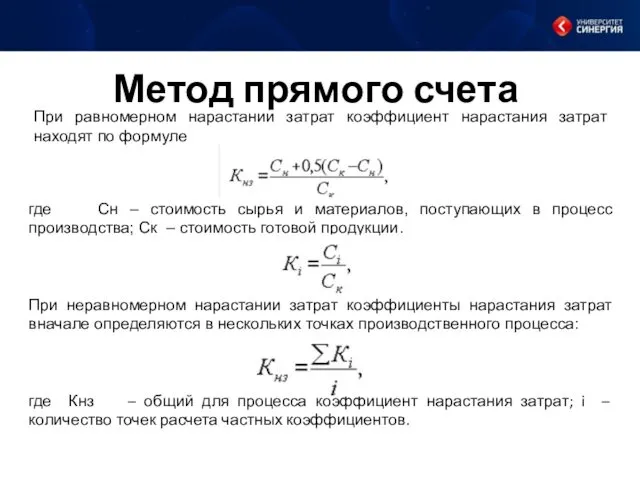

Метод прямого счета

где Сн – стоимость сырья и материалов, поступающих в

Метод прямого счета

где Сн – стоимость сырья и материалов, поступающих в

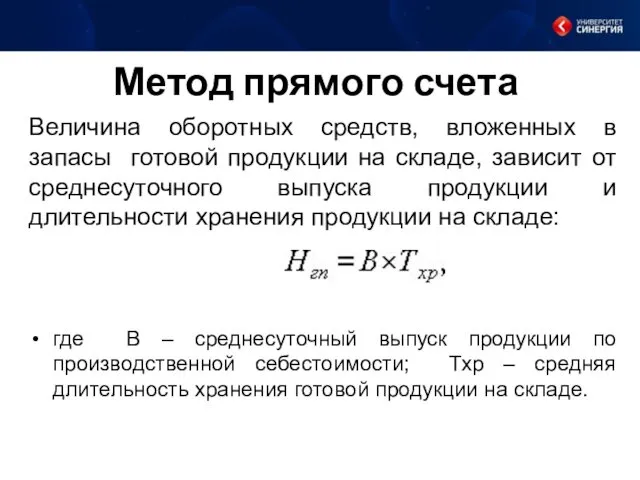

Метод прямого счета

Величина оборотных средств, вложенных в запасы готовой продукции на

Метод прямого счета

Величина оборотных средств, вложенных в запасы готовой продукции на

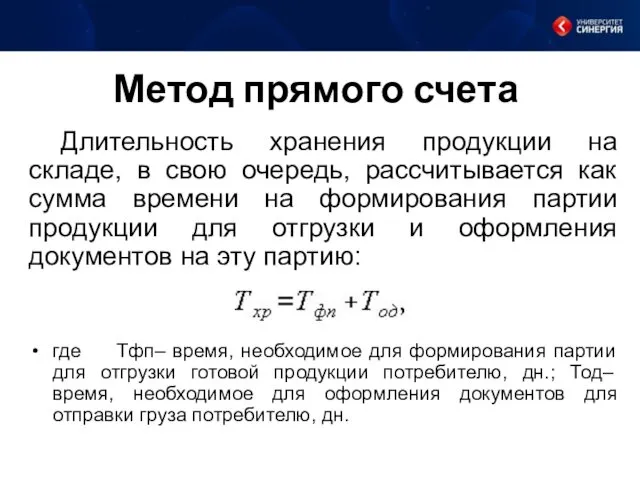

Метод прямого счета

Длительность хранения продукции на складе, в свою очередь, рассчитывается

Метод прямого счета

Длительность хранения продукции на складе, в свою очередь, рассчитывается

Метод прямого счета

Норматив оборотных средств в расходах будущих периодов (Нб.п.)

Метод прямого счета

Норматив оборотных средств в расходах будущих периодов (Нб.п.)

Эффективность использования оборотных средств

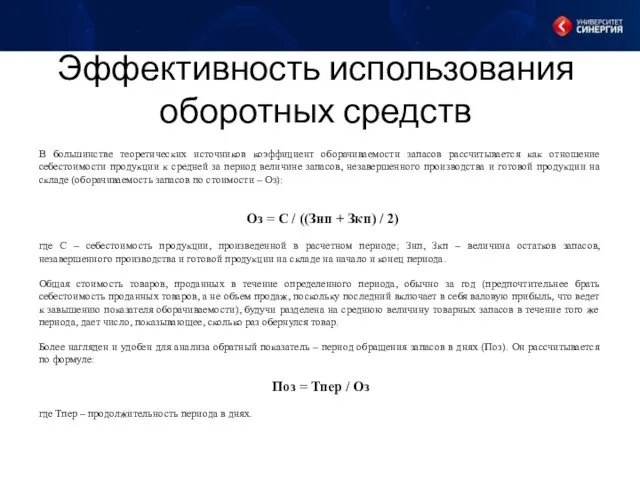

В большинстве теоретических источников коэффициент оборачиваемости запасов рассчитывается

Эффективность использования оборотных средств

В большинстве теоретических источников коэффициент оборачиваемости запасов рассчитывается

АВС-анализ

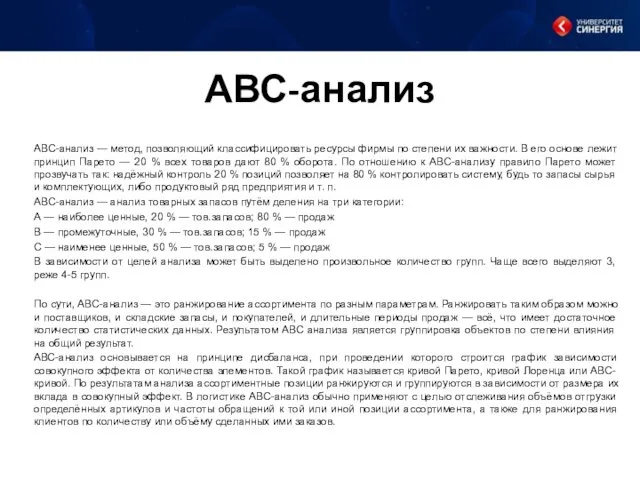

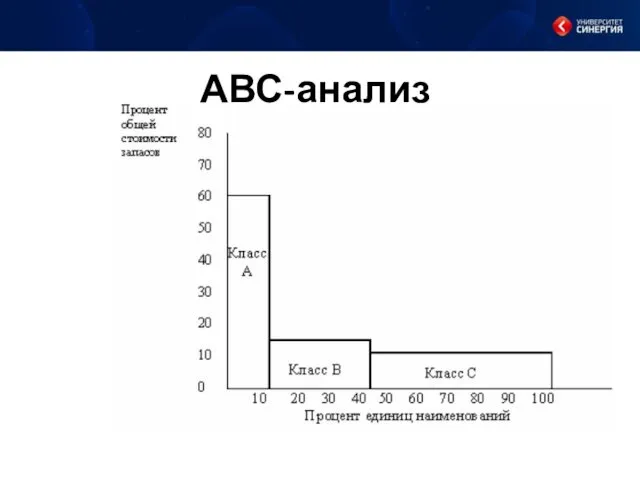

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их

АВС-анализ

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их

АВС-анализ

АВС-анализ

АВС-анализ

Определяем цель анализа (а зачем собственно нужен вам этот анализ?).

Определяем действия

АВС-анализ

Определяем цель анализа (а зачем собственно нужен вам этот анализ?).

Определяем действия

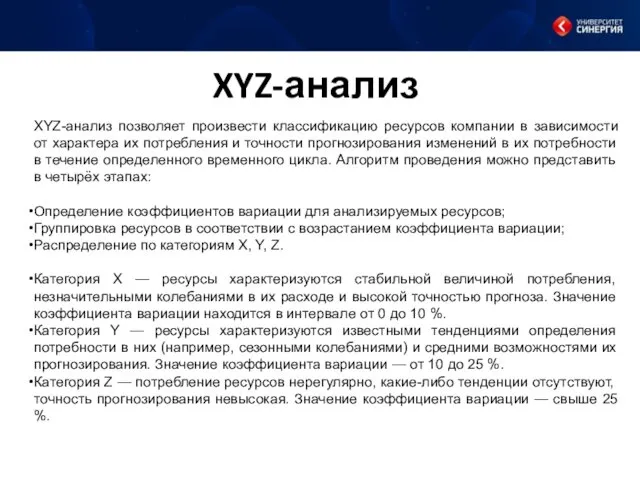

XYZ-анализ

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их

XYZ-анализ

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их

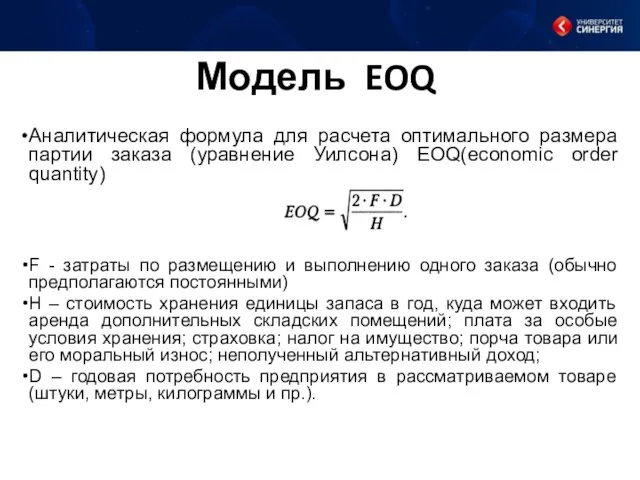

Модель EOQ

Аналитическая формула для расчета оптимального размера партии заказа (уравнение Уилсона)

Модель EOQ

Аналитическая формула для расчета оптимального размера партии заказа (уравнение Уилсона)

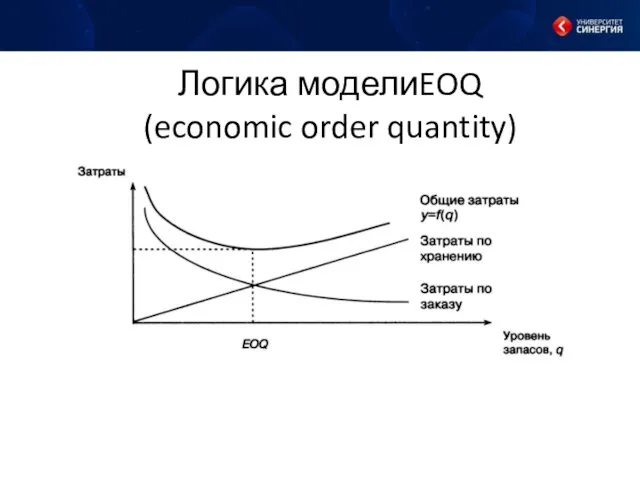

Логика моделиEOQ

(economic order quantity)

Логика моделиEOQ

(economic order quantity)

Обогащение словаря детей в процессе расширения представлений о разных способах передачи сообщений

Обогащение словаря детей в процессе расширения представлений о разных способах передачи сообщений Психолого-педагогическое сопровождение старших дошкольников при подготовке их к школе

Психолого-педагогическое сопровождение старших дошкольников при подготовке их к школе Техническое обслуживание магистральных газопроводов

Техническое обслуживание магистральных газопроводов Интегративный подход к организации развивающих центров активности детей

Интегративный подход к организации развивающих центров активности детей Формирование у детей основы правосознания и культуры в области дорожного движения через использование разных форм взаимовоздействия педагогов с дошкольниками.

Формирование у детей основы правосознания и культуры в области дорожного движения через использование разных форм взаимовоздействия педагогов с дошкольниками. Силачи и слабаки в мире кислот и оснований.

Силачи и слабаки в мире кислот и оснований. Заочное производство. Понятие и порядок проведения

Заочное производство. Понятие и порядок проведения Классный час-презентация Моя Родина.

Классный час-презентация Моя Родина. презентация Мини - музей средних и младших группах детского сада № 26 Сказка

презентация Мини - музей средних и младших группах детского сада № 26 Сказка Алгоритм и его формальное исполнение

Алгоритм и его формальное исполнение Гидросфера. Свойства воды. Три состояния воды

Гидросфера. Свойства воды. Три состояния воды Classroom language. Instructions

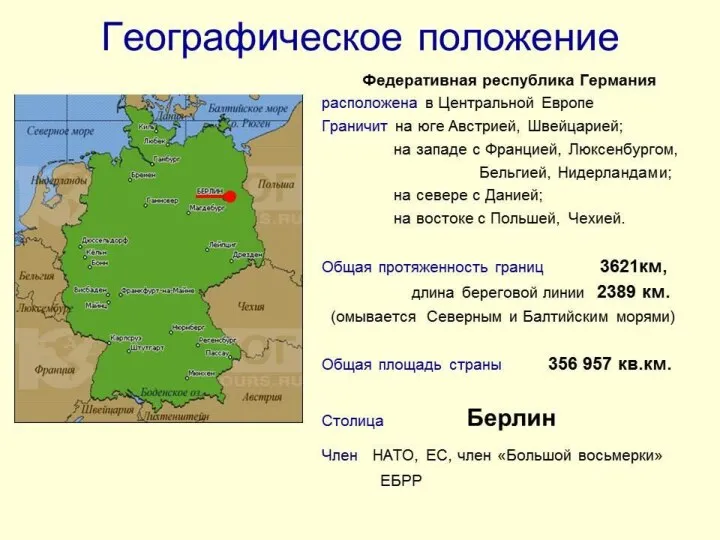

Classroom language. Instructions 11класс. Германия. Диск

11класс. Германия. Диск Наша Тула.

Наша Тула. Почему дети лгут?

Почему дети лгут? Кроссворд с применением национально-регионального компонента

Кроссворд с применением национально-регионального компонента Предмет и задачи регионоведения

Предмет и задачи регионоведения Корпоративные стратегии диверсификации

Корпоративные стратегии диверсификации Памятка православного христианина. О некоторых основах и правилах церковной жизни

Памятка православного христианина. О некоторых основах и правилах церковной жизни Ударные и безударные гласные звуки

Ударные и безударные гласные звуки презентация обобщение знаний по теме Вселенная

презентация обобщение знаний по теме Вселенная Презентация к уроку Роль гидросферы в жизни Земли часть1 7 класс

Презентация к уроку Роль гидросферы в жизни Земли часть1 7 класс Презентация Портфолио воспитателя

Презентация Портфолио воспитателя Человек и природа

Человек и природа Линейная алгебра

Линейная алгебра Многоугольники. Четырехугольники. 8 класс

Многоугольники. Четырехугольники. 8 класс Организация работы ПМПк и ППк в дошкольных образовательных учреждениях

Организация работы ПМПк и ППк в дошкольных образовательных учреждениях Физиология больного организма

Физиология больного организма