- Организационно-правовые формы организации сельскохозяйственных предприятий. (Тема 2)

Содержание

- 2. План лекции Кооперативы. Хозяйственные товарищества. Хозяйственные общества. Унитарные предприятия. Крестьянские (фермерские) хозяйства и хозяйства населения.

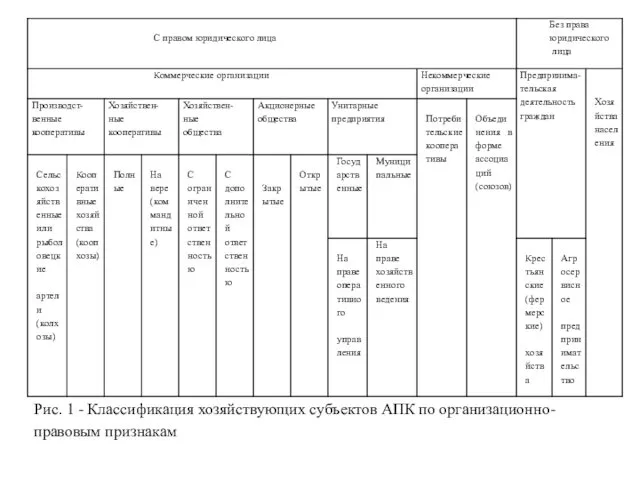

- 3. Рис. 1 - Классификация хозяйствующих субъектов АПК по организационно-правовым признакам

- 4. Кооперативы Сельскохозяйственный кооператив – это организация, созданная сельскохозяйственными товаропроизводителями на основе добровольного членства для совместной производственной

- 5. Сельскохозяйственный производственный кооператив - коммерческая организация, созданная гражданами для совместной деятельности по производству, переработке и сбыту

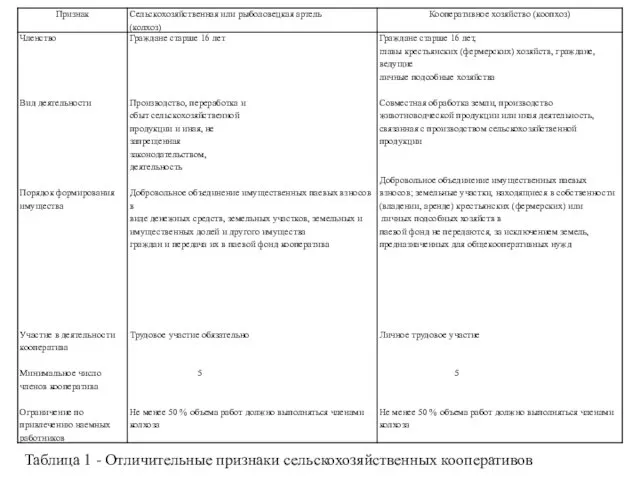

- 6. Таблица 1 - Отличительные признаки сельскохозяйственных кооперативов

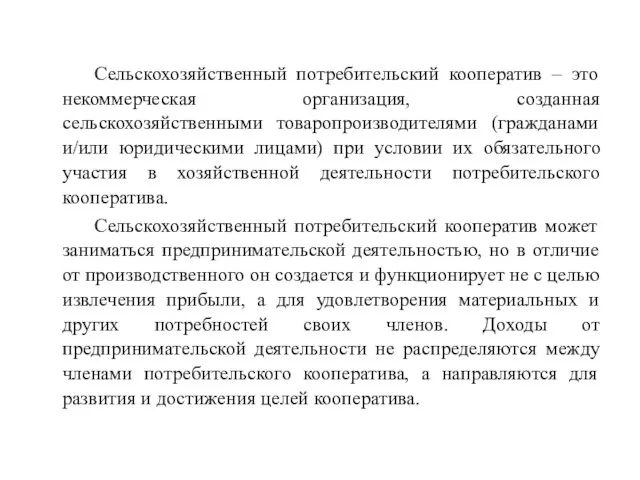

- 7. Сельскохозяйственный потребительский кооператив – это некоммерческая организация, созданная сельскохозяйственными товаропроизводителями (гражданами и/или юридическими лицами) при условии

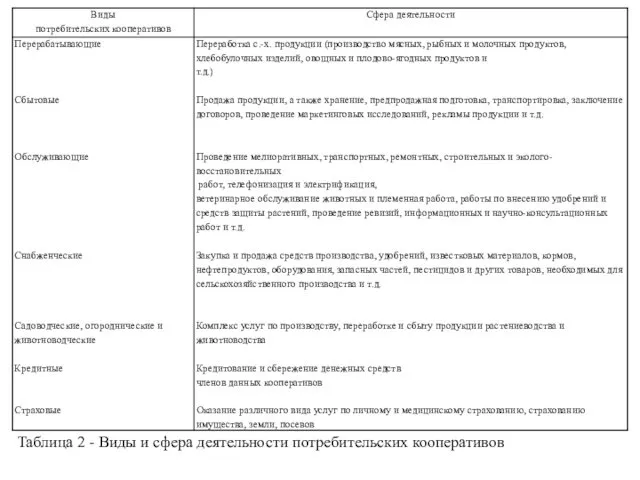

- 8. Таблица 2 - Виды и сфера деятельности потребительских кооперативов

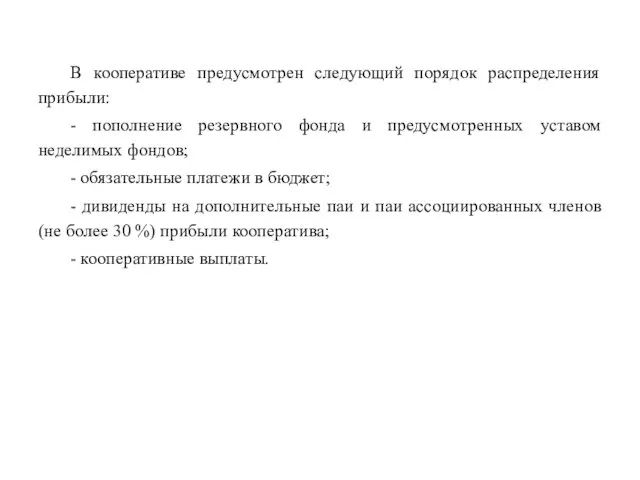

- 9. В кооперативе предусмотрен следующий порядок распределения прибыли: - пополнение резервного фонда и предусмотренных уставом неделимых фондов;

- 10. Под ликвидацией кооператива понимают прекращение его деятельности без перехода его прав и обязанностей в порядке правопреемства

- 11. 2. Хозяйственные товарищества Товарищества делятся на полные товарищества и товарищества на вере (коммандитные). Полное товарищество –

- 12. Учредительный договор – единственный учредительный документ товарищества. Он в обязательном порядке подписывается всеми полными товарищами и

- 13. Складочный капитал товариществ состоит из вкладов учредителей (участников). Вклад может быть внесен деньгами, ценными бумагами, другими

- 14. 3. Хозяйственные общества Хозяйственное общество – это коммерческая организация с разделенными на доли учредительным уставным капиталом.

- 15. Общество с ограниченной ответственностью (ООО) Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами

- 16. В обществе с дополнительной ответственностью его участники несут субсидиарную ответственность своим имуществом в одинаковом для всех

- 17. Акционерное общество Акционерным обществом признается хозяйственное общество (объединение капиталов), для которого характерны следующие черты: - капитал

- 18. Акционерное общество как форма объединения капитала, количественно не ограничивающая число участников, обычно используется крупными компаниями, в

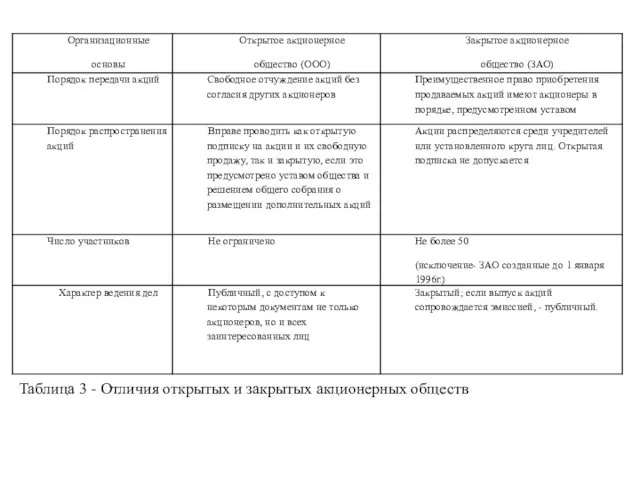

- 19. Таблица 3 - Отличия открытых и закрытых акционерных обществ

- 20. 4. Унитарные предприятия Эти предприятия являются коммерческими организациями, не наделенными правом собственности на закрепленное за ними

- 21. Единственный учредительный документ унитарного предприятия – устав, который утверждается учредителем и должен содержать следующие сведения: -

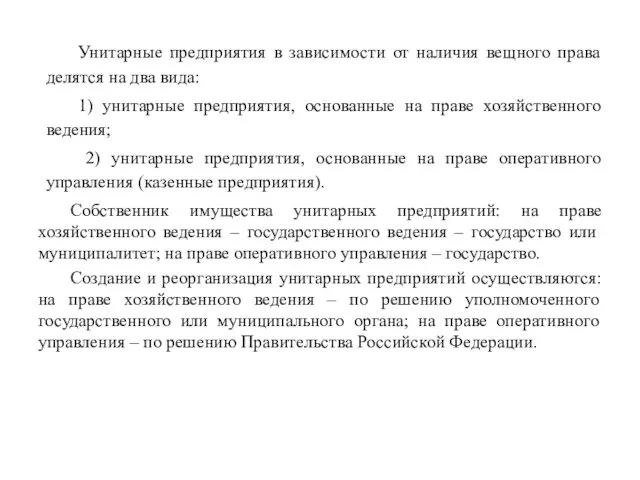

- 22. Унитарные предприятия в зависимости от наличия вещного права делятся на два вида: 1) унитарные предприятия, основанные

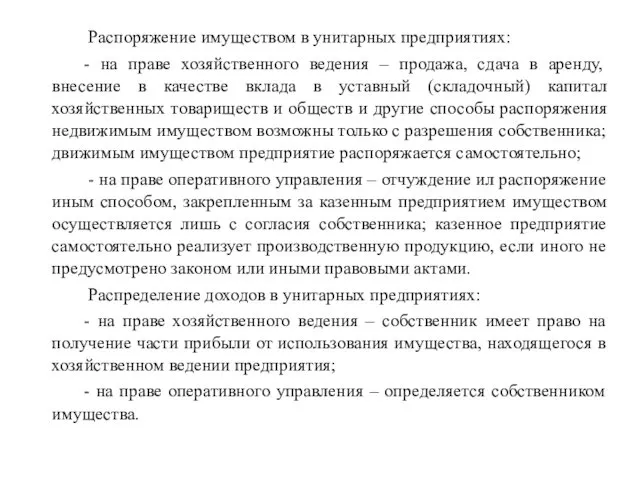

- 23. Распоряжение имуществом в унитарных предприятиях: - на праве хозяйственного ведения – продажа, сдача в аренду, внесение

- 25. Скачать презентацию

План лекции

Кооперативы.

Хозяйственные товарищества.

Хозяйственные общества.

Унитарные предприятия.

Крестьянские (фермерские) хозяйства и хозяйства населения.

План лекции

Кооперативы.

Хозяйственные товарищества.

Хозяйственные общества.

Унитарные предприятия.

Крестьянские (фермерские) хозяйства и хозяйства населения.

Рис. 1 - Классификация хозяйствующих субъектов АПК по организационно-правовым признакам

Рис. 1 - Классификация хозяйствующих субъектов АПК по организационно-правовым признакам

Кооперативы

Сельскохозяйственный кооператив – это организация, созданная сельскохозяйственными товаропроизводителями на основе добровольного

Кооперативы

Сельскохозяйственный кооператив – это организация, созданная сельскохозяйственными товаропроизводителями на основе добровольного

Сельскохозяйственный производственный кооператив - коммерческая организация, созданная гражданами для совместной

Сельскохозяйственный производственный кооператив - коммерческая организация, созданная гражданами для совместной

Таблица 1 - Отличительные признаки сельскохозяйственных кооперативов

Таблица 1 - Отличительные признаки сельскохозяйственных кооперативов

Сельскохозяйственный потребительский кооператив – это некоммерческая организация, созданная сельскохозяйственными товаропроизводителями (гражданами

Сельскохозяйственный потребительский кооператив – это некоммерческая организация, созданная сельскохозяйственными товаропроизводителями (гражданами

Таблица 2 - Виды и сфера деятельности потребительских кооперативов

Таблица 2 - Виды и сфера деятельности потребительских кооперативов

В кооперативе предусмотрен следующий порядок распределения прибыли:

- пополнение резервного фонда и

В кооперативе предусмотрен следующий порядок распределения прибыли:

- пополнение резервного фонда и

Под ликвидацией кооператива понимают прекращение его деятельности без перехода его прав

Под ликвидацией кооператива понимают прекращение его деятельности без перехода его прав

2. Хозяйственные товарищества

Товарищества делятся на полные товарищества и товарищества на вере

2. Хозяйственные товарищества

Товарищества делятся на полные товарищества и товарищества на вере

Учредительный договор – единственный учредительный документ товарищества. Он в обязательном порядке

Учредительный договор – единственный учредительный документ товарищества. Он в обязательном порядке

Складочный капитал товариществ состоит из вкладов учредителей (участников). Вклад может быть

Складочный капитал товариществ состоит из вкладов учредителей (участников). Вклад может быть

3. Хозяйственные общества

Хозяйственное общество – это коммерческая организация с разделенными на

3. Хозяйственные общества

Хозяйственное общество – это коммерческая организация с разделенными на

Общество с ограниченной ответственностью (ООО)

Обществом с ограниченной ответственностью (ООО) признается учрежденное

Общество с ограниченной ответственностью (ООО)

Обществом с ограниченной ответственностью (ООО) признается учрежденное

В обществе с дополнительной ответственностью его участники несут субсидиарную ответственность своим

В обществе с дополнительной ответственностью его участники несут субсидиарную ответственность своим

Акционерное общество

Акционерным обществом признается хозяйственное общество (объединение капиталов), для которого характерны

Акционерное общество

Акционерным обществом признается хозяйственное общество (объединение капиталов), для которого характерны

Акционерное общество как форма объединения капитала, количественно не ограничивающая число участников,

Акционерное общество как форма объединения капитала, количественно не ограничивающая число участников,

Таблица 3 - Отличия открытых и закрытых акционерных обществ

Таблица 3 - Отличия открытых и закрытых акционерных обществ

4. Унитарные предприятия

Эти предприятия являются коммерческими организациями, не наделенными правом собственности

4. Унитарные предприятия

Эти предприятия являются коммерческими организациями, не наделенными правом собственности

Единственный учредительный документ унитарного предприятия – устав, который утверждается учредителем

Единственный учредительный документ унитарного предприятия – устав, который утверждается учредителем

Унитарные предприятия в зависимости от наличия вещного права делятся на два

Унитарные предприятия в зависимости от наличия вещного права делятся на два

Распоряжение имуществом в унитарных предприятиях:

- на праве хозяйственного ведения –

Распоряжение имуществом в унитарных предприятиях:

- на праве хозяйственного ведения –

Презентация к уроку технология, изделие Торт

Презентация к уроку технология, изделие Торт Презентация опыта работы по теме: Дизайн и дети

Презентация опыта работы по теме: Дизайн и дети Южский район Ивановской области России

Южский район Ивановской области России Упражнения для губ и язычка

Упражнения для губ и язычка Зелёная аптека

Зелёная аптека Международный день грамотности

Международный день грамотности Одаренные дети: психологические аспекты развития

Одаренные дети: психологические аспекты развития Нейротехнологии и управление робототехническими установками

Нейротехнологии и управление робототехническими установками Технологічний процес роботи, будова та технічне обслуговування системи живлення

Технологічний процес роботи, будова та технічне обслуговування системи живлення Первая помощь. Комплекс сердечно-легочной реанимации

Первая помощь. Комплекс сердечно-легочной реанимации Принципы фило- и онтогенеза. Законы эволюции

Принципы фило- и онтогенеза. Законы эволюции презентация Оригами. Рыбка.

презентация Оригами. Рыбка. ОМРК Добро и зло.

ОМРК Добро и зло. Воскресение Христово Второе явление воскресшего Христа апостолам в присутствии Фомы. Явление воскресшего Господа

Воскресение Христово Второе явление воскресшего Христа апостолам в присутствии Фомы. Явление воскресшего Господа Организация ЭВМ и систем. Основные характеристики системы памяти. Кэш-память. (Лекция 10)

Организация ЭВМ и систем. Основные характеристики системы памяти. Кэш-память. (Лекция 10) Презентация Блокада Ленинграда

Презентация Блокада Ленинграда Англия в XVIII веке. Промышленный переворот

Англия в XVIII веке. Промышленный переворот Логические элементы

Логические элементы Улица полна неожиданностей

Улица полна неожиданностей Rammshtayn

Rammshtayn автоматиз звука ш

автоматиз звука ш Викторина Курск - любимый город!

Викторина Курск - любимый город! Творческие проект Вышивка крестом

Творческие проект Вышивка крестом Следим за осанкой ребёнка

Следим за осанкой ребёнка Высшая нервная деятельность. (Тема 12.2)

Высшая нервная деятельность. (Тема 12.2) Оценка рисков для здоровья мужчин

Оценка рисков для здоровья мужчин The Woodrow Wilson School of Public and International Affairs

The Woodrow Wilson School of Public and International Affairs Химический состав клетки

Химический состав клетки