- Организация бухгалтерского учета и учетная политика

Содержание

- 2. СОДЕРЖАНИЕ РЕФЕРАТА УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 1. Регистрация хозяйственных операций в бухгалтерском учете. Учетные

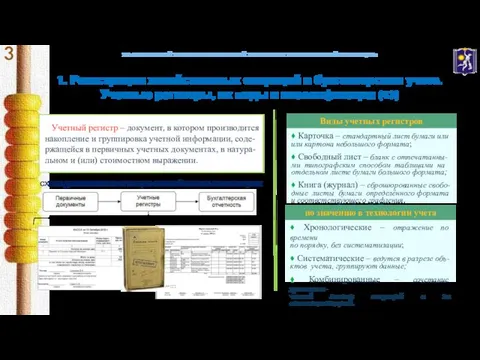

- 3. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 1. Регистрация хозяйственных операций в бухгалтерском учете. Учетные регистры, их

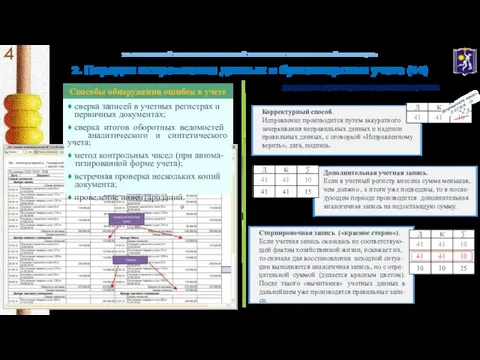

- 4. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 2. Порядок исправления данных в бухгалтерском учете (44) Корректурный способ.

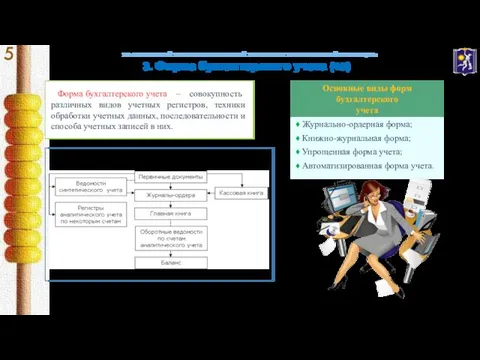

- 5. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 3. Форма бухгалтерского учета (45) Форма бухгалтерского учета – совокупность

- 6. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 4. Государственное регулирование бухгалтерского учета (46) Государственное регулирование учета –

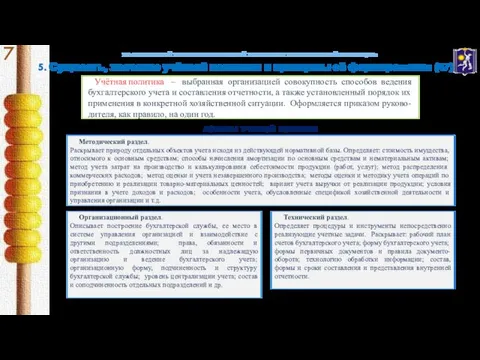

- 7. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 5. Сущность, значение учётной политики и принципы её формирования (47)

- 9. Скачать презентацию

СОДЕРЖАНИЕ РЕФЕРАТА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Регистрация хозяйственных операций в бухгалтерском учете.

СОДЕРЖАНИЕ РЕФЕРАТА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Регистрация хозяйственных операций в бухгалтерском учете.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Регистрация хозяйственных операций в бухгалтерском учете.

Учетные регистры,

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Регистрация хозяйственных операций в бухгалтерском учете.

Учетные регистры,

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

2. Порядок исправления данных в бухгалтерском учете (44)

Корректурный

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

2. Порядок исправления данных в бухгалтерском учете (44)

Корректурный

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Форма бухгалтерского учета (45)

Форма бухгалтерского учета

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Форма бухгалтерского учета (45)

Форма бухгалтерского учета

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Государственное регулирование бухгалтерского учета (46)

Государственное

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Государственное регулирование бухгалтерского учета (46)

Государственное

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

5. Сущность, значение учётной политики и принципы её

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

5. Сущность, значение учётной политики и принципы её

КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы

КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы Разметка прямоугольника от двух прямых углов

Разметка прямоугольника от двух прямых углов Уравнения в школьном курсе средней школы. 5-6 класс

Уравнения в школьном курсе средней школы. 5-6 класс Основы стандартизации

Основы стандартизации Однофазная цепь с последовательным соединением электроприемников (лекция 3)

Однофазная цепь с последовательным соединением электроприемников (лекция 3) Состав компьютера

Состав компьютера Writing skills

Writing skills Европа в XIX веке

Европа в XIX веке Проект. Відновлення парку вагонів-зерновозів власності ПрАТ Укртранслізинг

Проект. Відновлення парку вагонів-зерновозів власності ПрАТ Укртранслізинг Проектирование защиты шин подстанций 110/10 кВ. Отчет по производственной практике

Проектирование защиты шин подстанций 110/10 кВ. Отчет по производственной практике Строительные материалы. Портландцемент

Строительные материалы. Портландцемент Тепловые электрические станции. Технологическая и тепловая схема ТЭС. Энергетический баланс ТЭС и их энергетические показатели

Тепловые электрические станции. Технологическая и тепловая схема ТЭС. Энергетический баланс ТЭС и их энергетические показатели Бирелгән почмакка тигез почмакны циркуль һәм линейка ярдәмендә ничек төзергә

Бирелгән почмакка тигез почмакны циркуль һәм линейка ярдәмендә ничек төзергә Орієнтація на споживача

Орієнтація на споживача Легкая промышленность

Легкая промышленность Комаларды диагностикалау және жедел көмек көрсету алгоритмі

Комаларды диагностикалау және жедел көмек көрсету алгоритмі Группы объектов транспортной инфраструктуры железнодорожного транспорта

Группы объектов транспортной инфраструктуры железнодорожного транспорта Крыши и кровли

Крыши и кровли презентация Формирование связной речи у детей с заиканием

презентация Формирование связной речи у детей с заиканием Физическая культура в ВУЗах. Структура урока

Физическая культура в ВУЗах. Структура урока Развитие навыков 21 века

Развитие навыков 21 века Николай Васильевич Гоголь (1809—1852)

Николай Васильевич Гоголь (1809—1852) Причины, влияющие на климат.

Причины, влияющие на климат. Методика изучения стилистики

Методика изучения стилистики Мультимедийная презентация по теме Углерод

Мультимедийная презентация по теме Углерод Эпоха Просвещения

Эпоха Просвещения Мягкая игрушка Котенок.

Мягкая игрушка Котенок. Благоустройство городского парка

Благоустройство городского парка