- Основной капитал предприятия

Содержание

- 2. ПЛАН ЛЕКЦИИ Экономическое содержание основного капитала. Источники финансирования основного капитала. Сущность амортизации и ее роль в

- 3. ВОПРОС 1. Экономическое содержание основного капитала.

- 4. Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован во все виды внеоборотных активов.

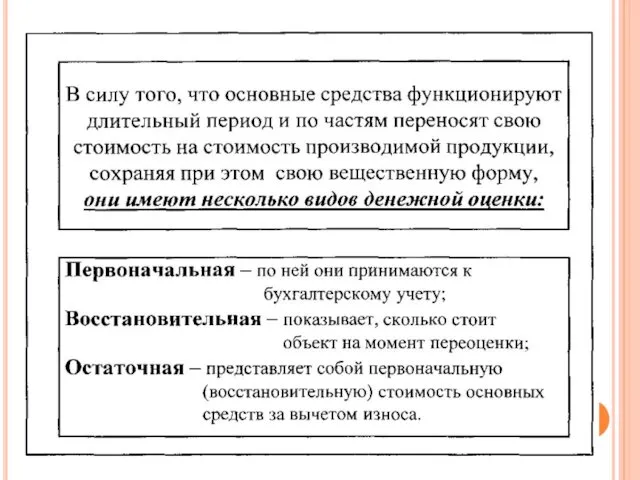

- 5. Основной капитал - это денежная оценка основных фондов. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных

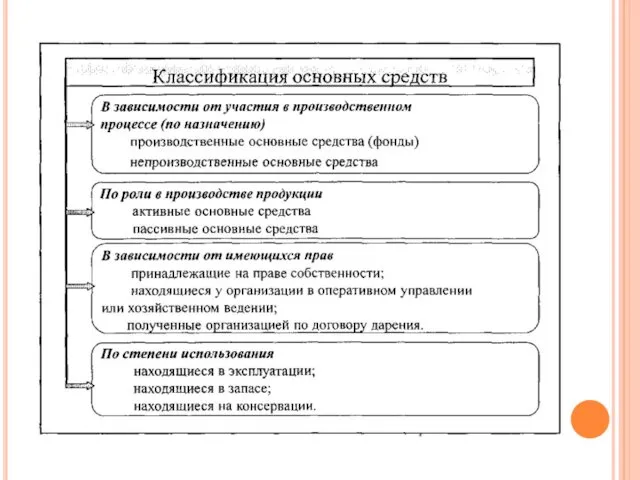

- 6. Существует несколько классификаций основных фондов. В зависимости от характера участия основных фондов в сфере материального производства

- 7. производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы; транспортные сооружения - мосты, дороги,

- 8. непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и др. объекты бытового и культурного

- 9. ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ: срок использования внеоборотных активов составляет более 1 года;

- 10. СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные

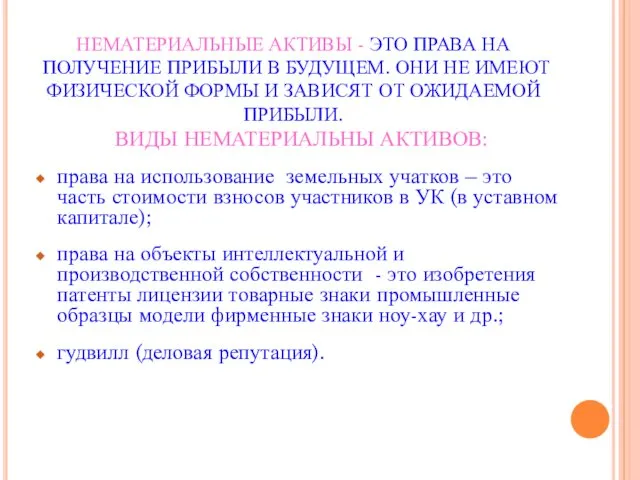

- 11. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ НЕ ИМЕЮТ ФИЗИЧЕСКОЙ ФОРМЫ И

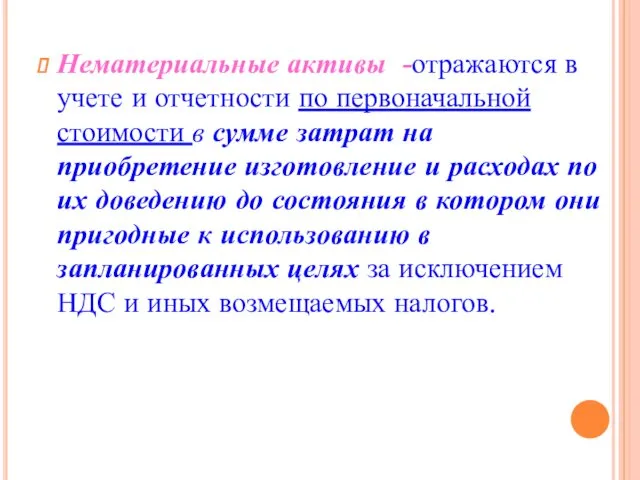

- 12. Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в сумме затрат на приобретение изготовление

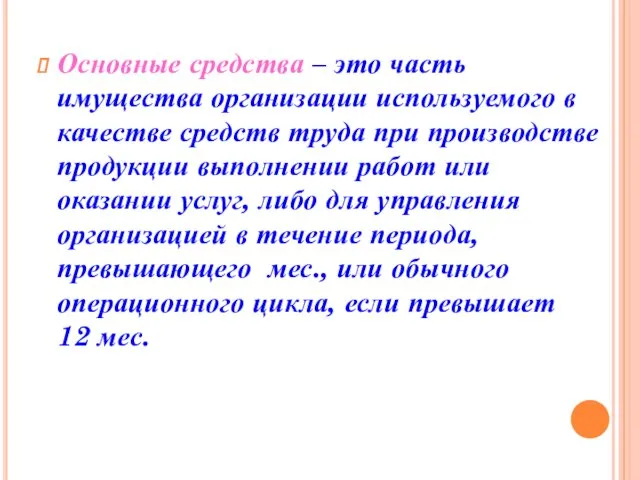

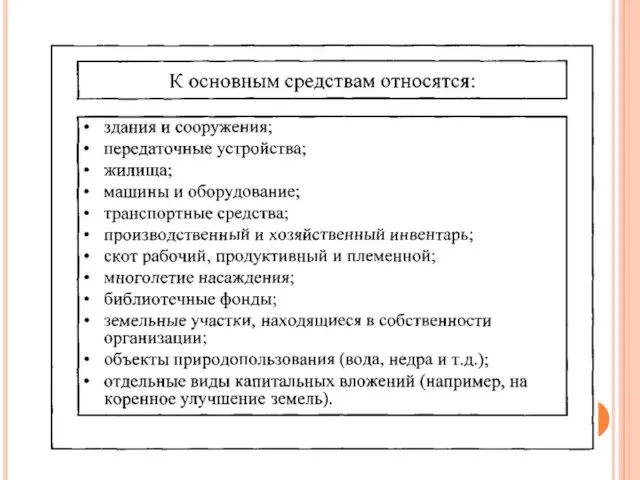

- 13. Основные средства – это часть имущества организации используемого в качестве средств труда при производстве продукции выполнении

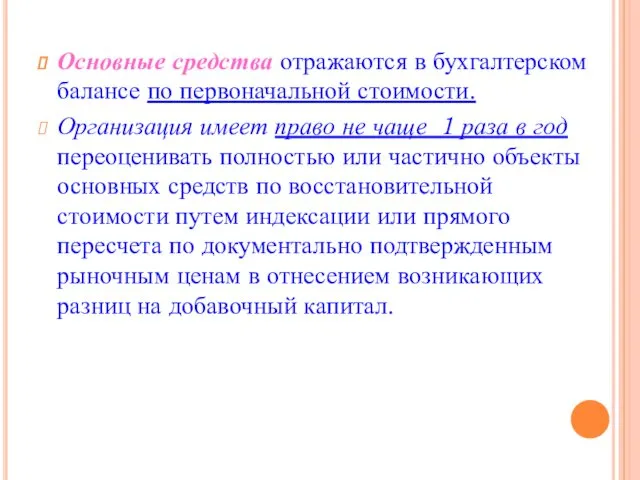

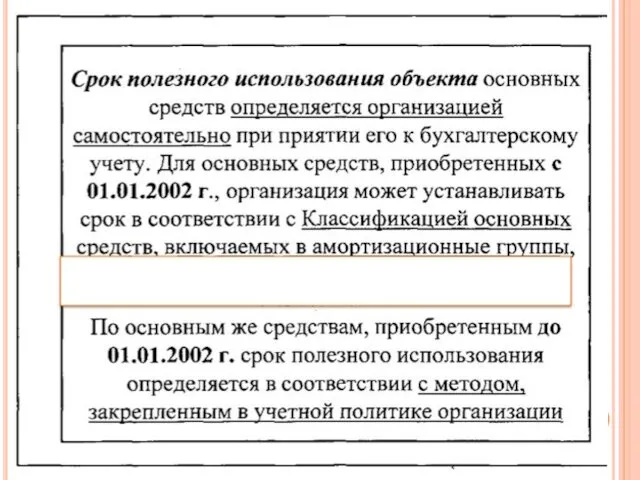

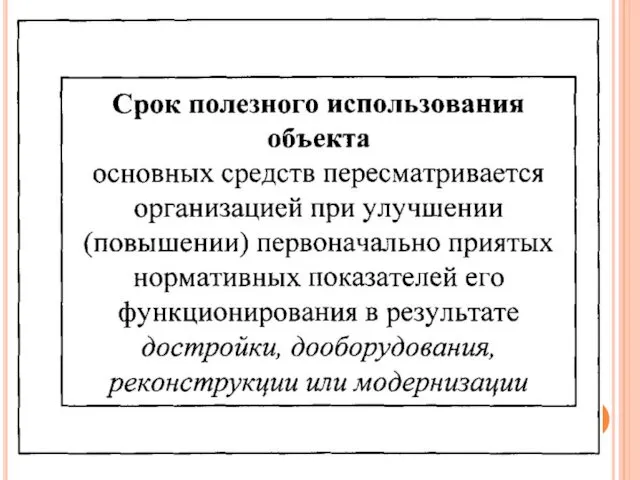

- 14. Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Организация имеет право не чаще 1 раза

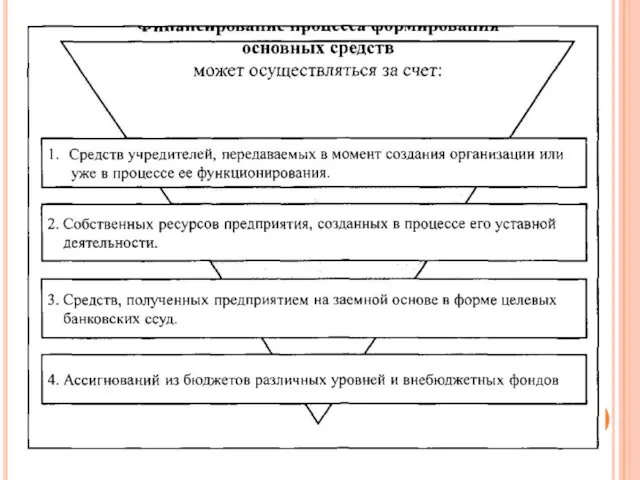

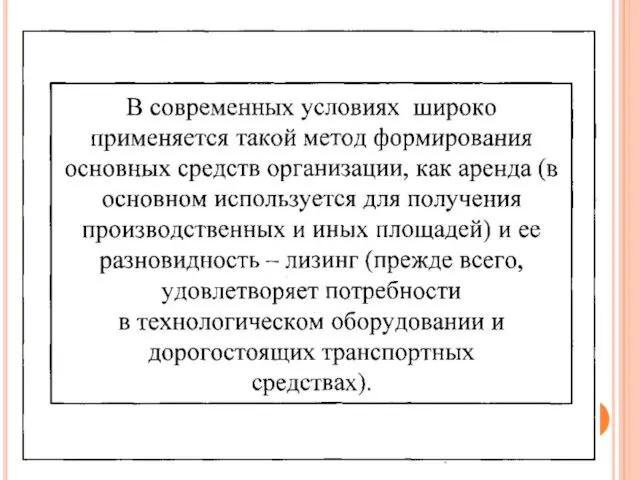

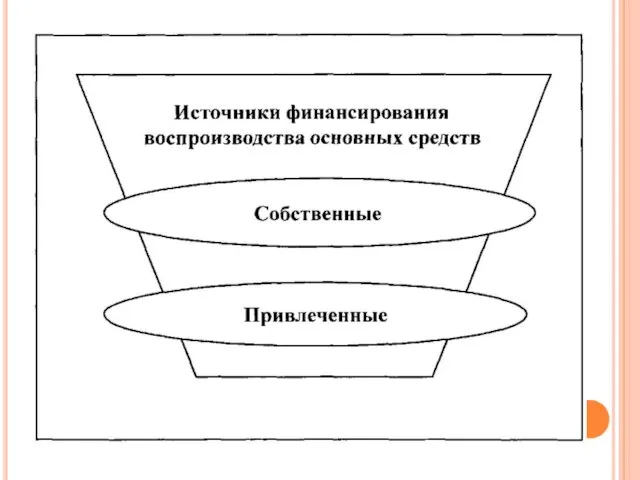

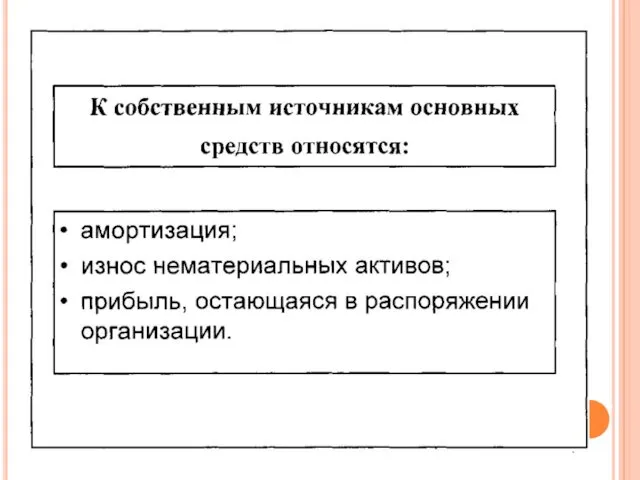

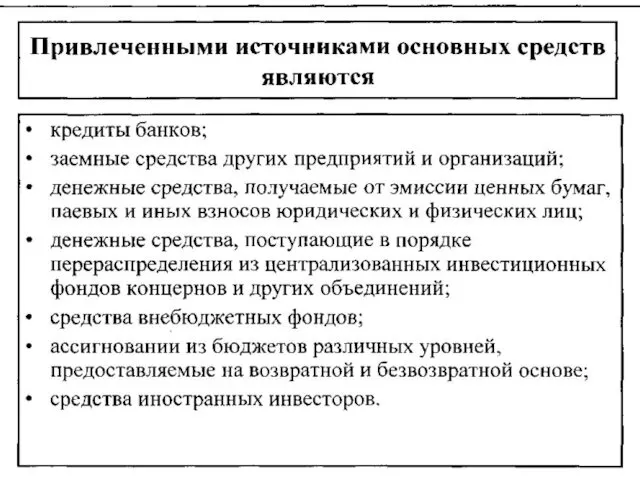

- 22. ВОПРОС 2. Источники финансирования основного капитала.

- 28. ВОПРОС 3. Сущность амортизации и ее роль в воспроизводственном процессе

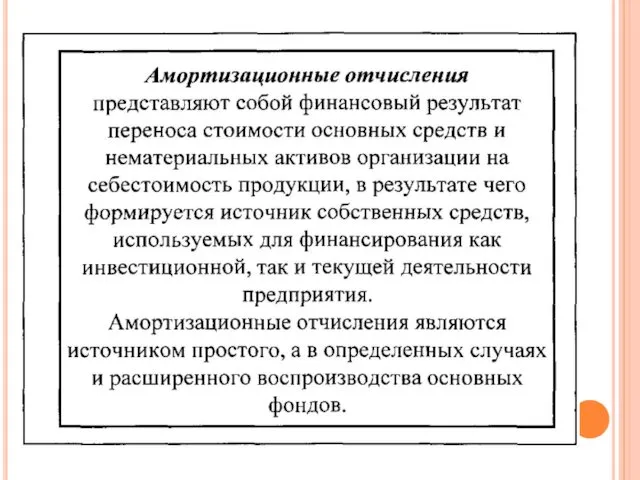

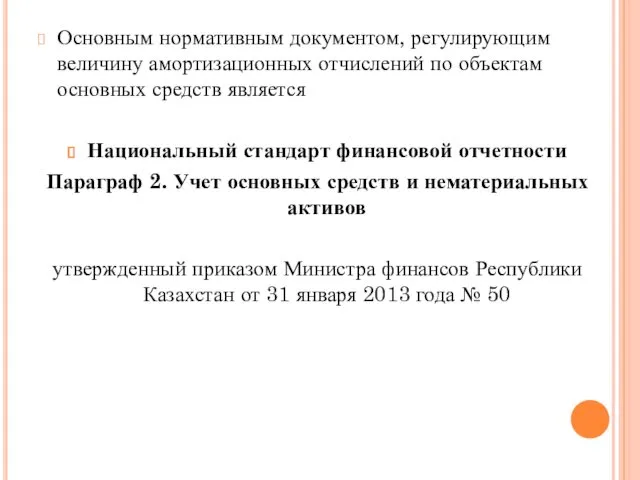

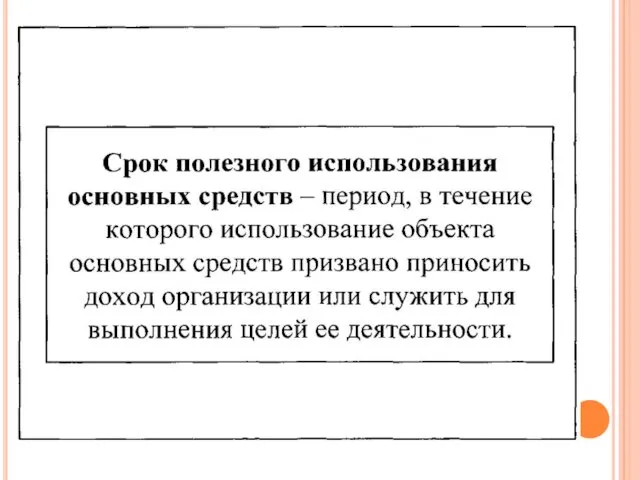

- 31. Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств является Национальный стандарт финансовой отчетности

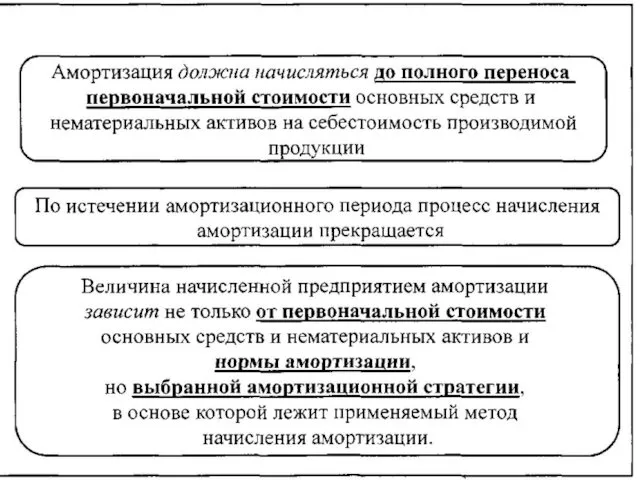

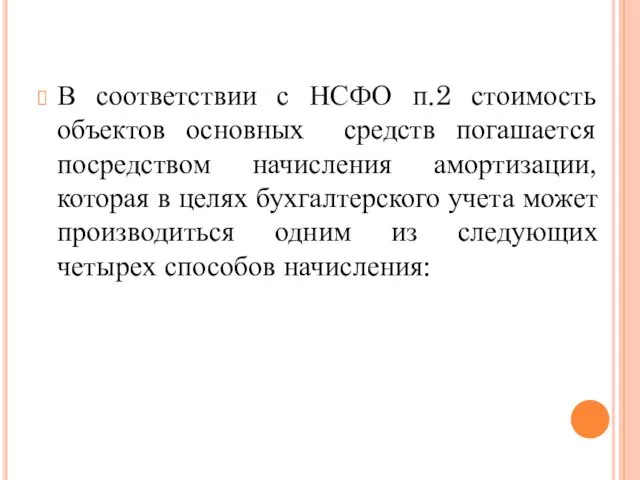

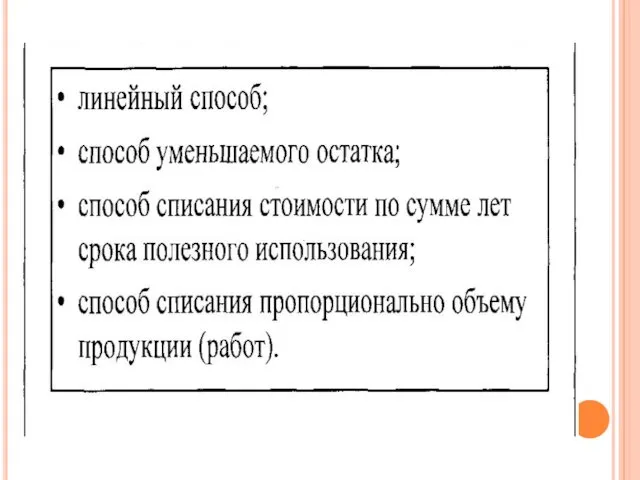

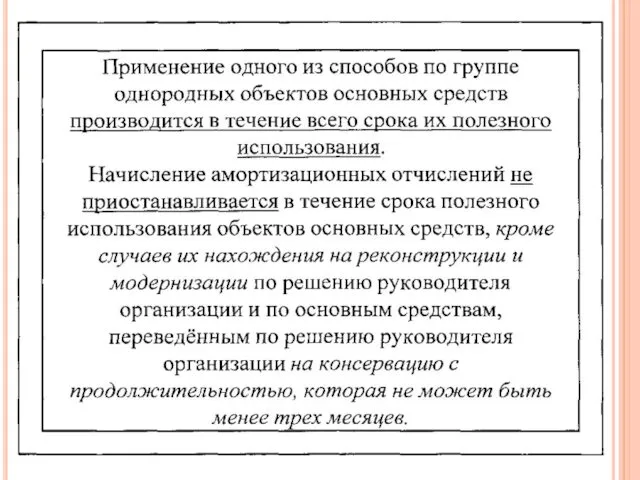

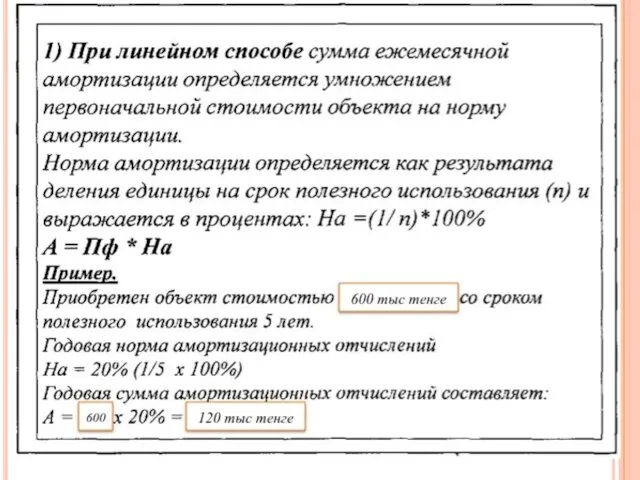

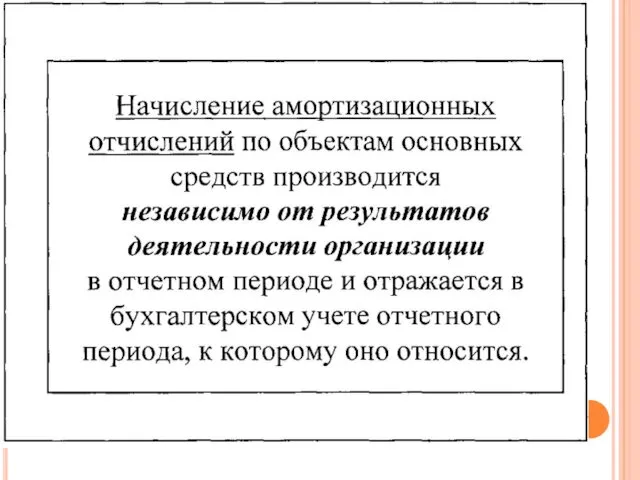

- 32. В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством начисления амортизации, которая в целях

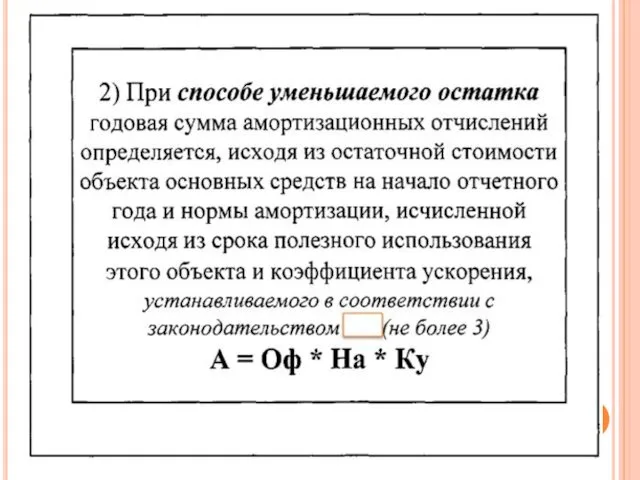

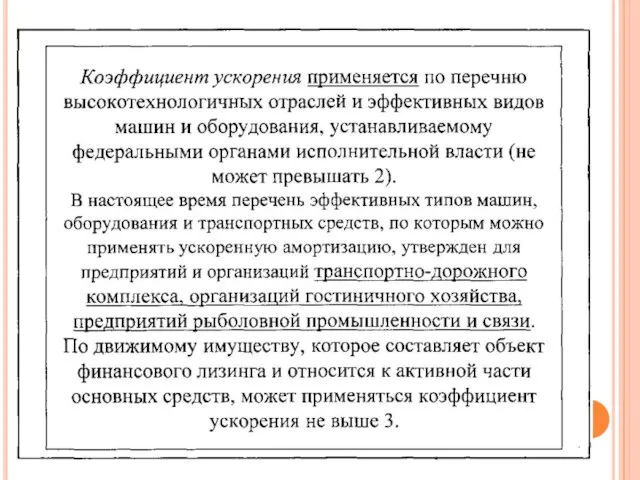

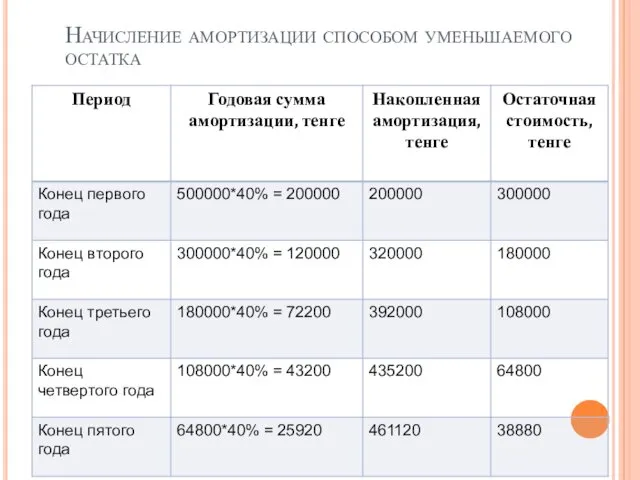

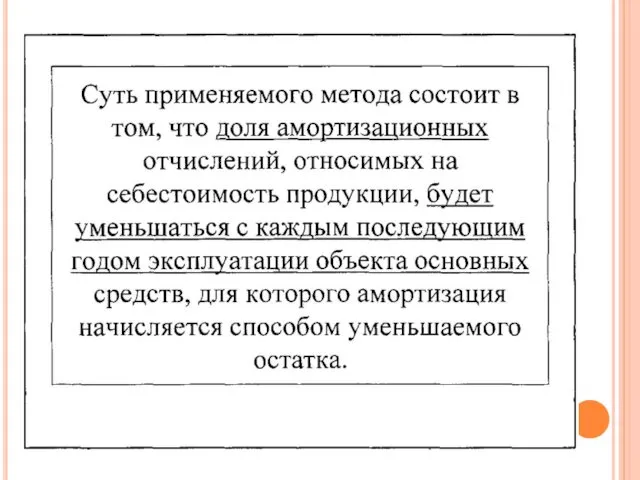

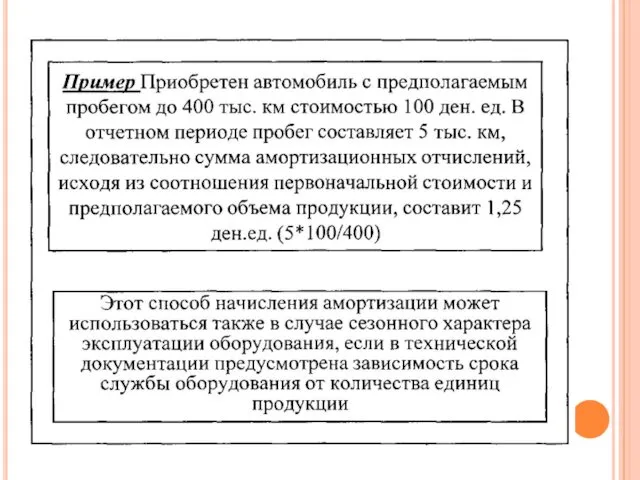

- 38. Начисление амортизации способом уменьшаемого остатка

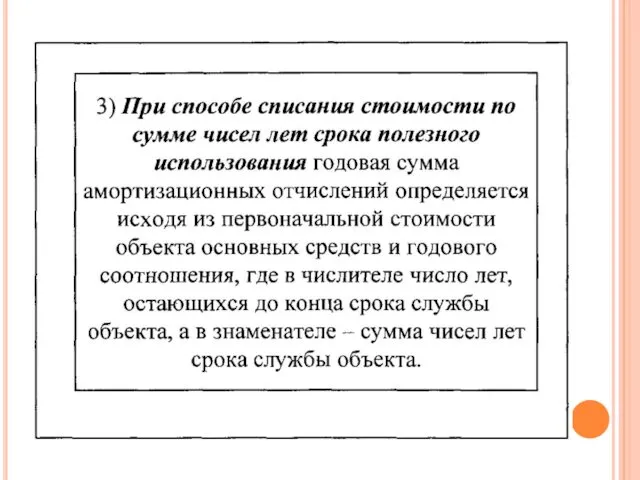

- 41. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования, тенге

- 49. Скачать презентацию

ПЛАН ЛЕКЦИИ

Экономическое содержание основного капитала.

Источники финансирования основного капитала.

Сущность амортизации и ее

ПЛАН ЛЕКЦИИ

Экономическое содержание основного капитала.

Источники финансирования основного капитала.

Сущность амортизации и ее

ВОПРОС 1.

Экономическое содержание основного капитала.

ВОПРОС 1.

Экономическое содержание основного капитала.

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован

Основной капитал характеризует ту часть используемого организаций капитала, который инвестирирован

Основной капитал - это денежная оценка основных фондов.

Основные фонды промышленного

Основной капитал - это денежная оценка основных фондов.

Основные фонды промышленного

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов

производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы;

производственные основные фонды (машины, оборудование, гидротехнические сооружения - плотины, каналы, водоёмы;

непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и

непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ:

срок использования внеоборотных активов

ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЕ ОСНОВНОГО КАПИТАЛА РАСКРЫВАЕТСЯ ЧЕРЕЗ СЛЕДУЮЩИЕ ПРИЗНАКИ:

срок использования внеоборотных активов

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ

нематериальные активы;

основные средства;

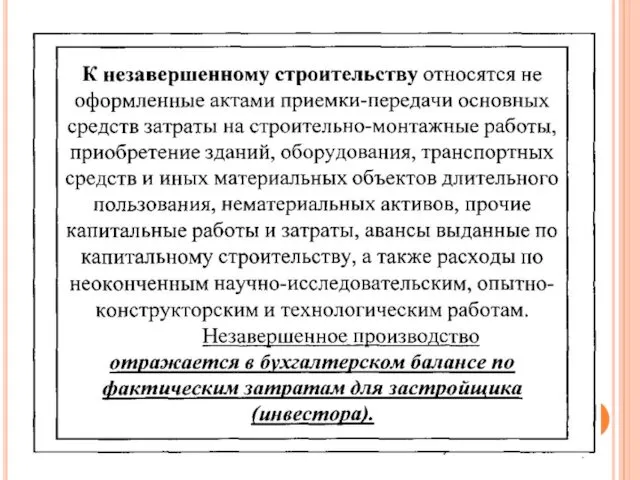

незавершенное строительство;

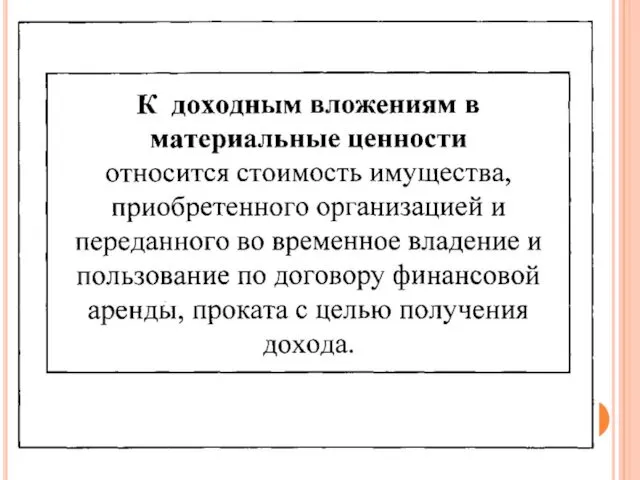

доходные вложения в материальные ценности;

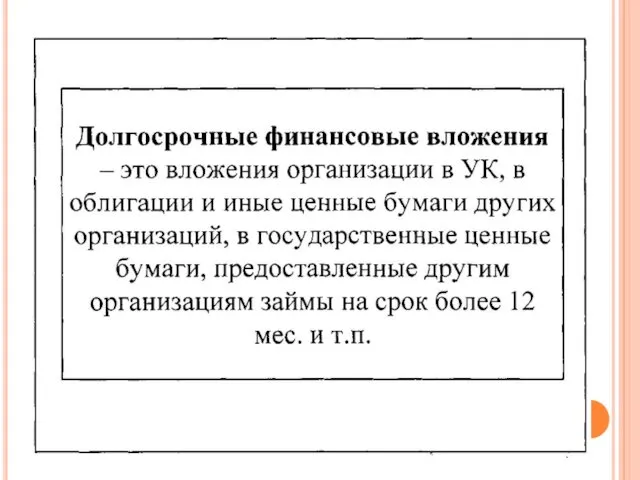

долгосрочные

СОСТАВ ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ

нематериальные активы;

основные средства;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - ЭТО ПРАВА НА ПОЛУЧЕНИЕ ПРИБЫЛИ В БУДУЩЕМ. ОНИ

Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в

Нематериальные активы -отражаются в учете и отчетности по первоначальной стоимости в

Основные средства – это часть имущества организации используемого в качестве средств

Основные средства – это часть имущества организации используемого в качестве средств

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Организация имеет право

Основные средства отражаются в бухгалтерском балансе по первоначальной стоимости.

Организация имеет право

ВОПРОС 2.

Источники финансирования основного капитала.

ВОПРОС 2.

Источники финансирования основного капитала.

ВОПРОС 3.

Сущность амортизации и ее роль в воспроизводственном процессе

ВОПРОС 3.

Сущность амортизации и ее роль в воспроизводственном процессе

Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств

Основным нормативным документом, регулирующим величину амортизационных отчислений по объектам основных средств

В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством

В соответствии с НСФО п.2 стоимость объектов основных средств погашается посредством

Начисление амортизации способом уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Очаговые симптомы поражения при нарушении мозгового кровообращения в вертебро-базилярном бассейне

Очаговые симптомы поражения при нарушении мозгового кровообращения в вертебро-базилярном бассейне Первопроходцы космоса

Первопроходцы космоса Параметры сканирования и классификация артефактов в МРТ. (Лекция 4)

Параметры сканирования и классификация артефактов в МРТ. (Лекция 4) Одноковшовые экскаваторы

Одноковшовые экскаваторы Самые известные и большие по площади озера России

Самые известные и большие по площади озера России Сборка графического компьютера за 50 тысяч рублей

Сборка графического компьютера за 50 тысяч рублей Научная презентация на тему: Свойства рыбы. Рубрика Какая рыба полезнее?

Научная презентация на тему: Свойства рыбы. Рубрика Какая рыба полезнее? Автоматизированные методы художественного проектирования одежды

Автоматизированные методы художественного проектирования одежды Правила личной гигиены и здоровья

Правила личной гигиены и здоровья Гражданство РФ. Приобретение гражданства

Гражданство РФ. Приобретение гражданства Личные не имущественные права и обязанности супругов

Личные не имущественные права и обязанности супругов Системы двух линейных уравнений с двумя неизвестными

Системы двух линейных уравнений с двумя неизвестными Международное сотрудничество в области охраны окружающей среды

Международное сотрудничество в области охраны окружающей среды день здоровья Широкая масленица

день здоровья Широкая масленица Презентация к уроку технологии в 3 классе Снегирь

Презентация к уроку технологии в 3 классе Снегирь Перипартальная кардиомиопатия. Кардиомиопатия беременных и женщин послеродового периода

Перипартальная кардиомиопатия. Кардиомиопатия беременных и женщин послеродового периода Бюджетный календарь, город Рыбинск

Бюджетный календарь, город Рыбинск О внимании и внимательности

О внимании и внимательности ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ

ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ Фото

Фото Право власності на природні ресурси

Право власності на природні ресурси Осенняя фантазия

Осенняя фантазия Шаблоны презентаций Школьные

Шаблоны презентаций Школьные Создание станка для предприятий в сфере машиностроения

Создание станка для предприятий в сфере машиностроения Методическая разработка внеклссного мероприятия. Прощание с Букварём

Методическая разработка внеклссного мероприятия. Прощание с Букварём Общие сведения о программе 1С: Предприятие - ЗУП. Начальное заполнение информационной базы в 1С:

Общие сведения о программе 1С: Предприятие - ЗУП. Начальное заполнение информационной базы в 1С: Педагогический совет:Презентация деятельности методической работы.

Педагогический совет:Презентация деятельности методической работы. Витамин С в сокосодержащих продуктах

Витамин С в сокосодержащих продуктах