- Основные методы и особенности оценки земель сельскохозяйственного назначения

Содержание

- 2. Методы доходного подхода Оценка сельскохозяйственных угодий методами доходного подхода может проводиться как на основе прямой капитализации

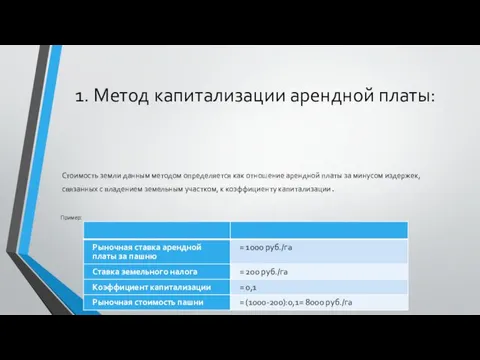

- 3. 1. Метод капитализации арендной платы: Стоимость земли данным методом определяется как отношение арендной платы за минусом

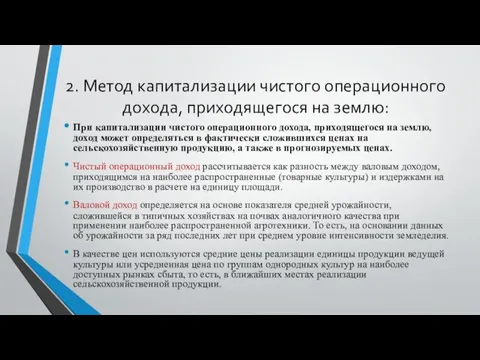

- 4. 2. Метод капитализации чистого операционного дохода, приходящегося на землю: При капитализации чистого операционного дохода, приходящегося на

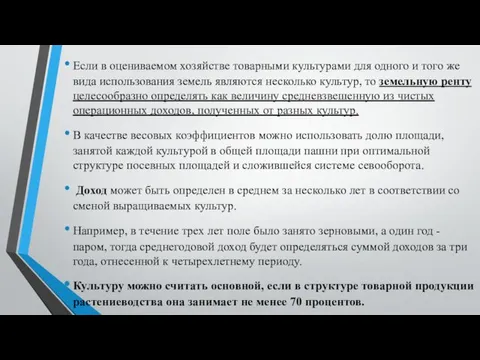

- 5. Если в оцениваемом хозяйстве товарными культурами для одного и того же вида использования земель являются несколько

- 6. При определении затрат можно пользоваться имеющимися в хозяйствах данными о себестоимости продукции растениеводства (животноводства) с последующей

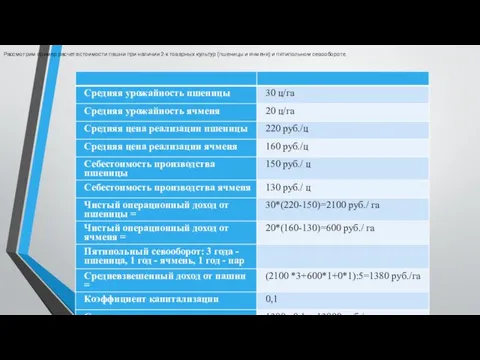

- 7. Рассмотрим пример расчета стоимости пашни при наличии 2-х товарных культур (пшеницы и ячменя) и пятипольном севообороте.

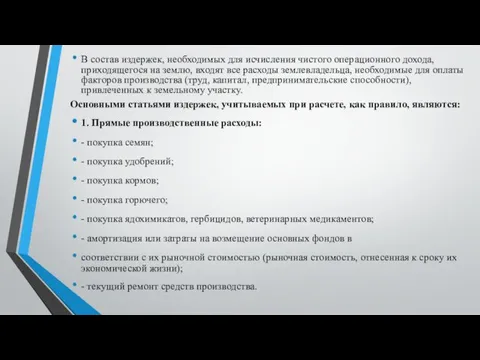

- 8. В состав издержек, необходимых для исчисления чистого операционного дохода, приходящегося на землю, входят все расходы землевладельца,

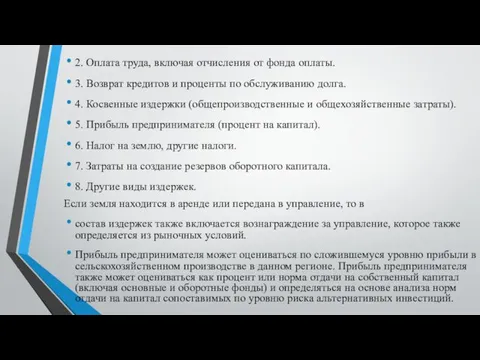

- 9. 2. Оплата труда, включая отчисления от фонда оплаты. 3. Возврат кредитов и проценты по обслуживанию долга.

- 10. Проценты по обслуживанию долга определяются исходя из типичных условий кредитования. Затраты на создание резервов оборотного капитала

- 11. Амортизация, учитываемая при калькулировании себестоимости сельскохозяйственной продукции, определяется по нормам амортизационных отчислений. Поэтому и требуется ее

- 12. К прочим затратам относятся затраты на электроэнергию, страховые платежи, мелкий и быстроизнашивающийся инвентарь и другие затраты.

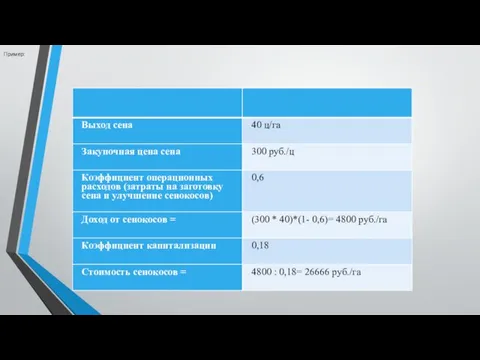

- 13. Оценка залежей, сенокосов и пастбищ Залежи могут оцениваться методом капитализации чистого операционного дохода, который можно получить

- 14. Пример:

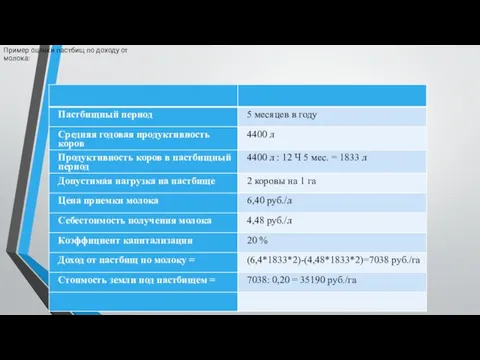

- 15. Пример оценки пастбищ по доходу от молока:

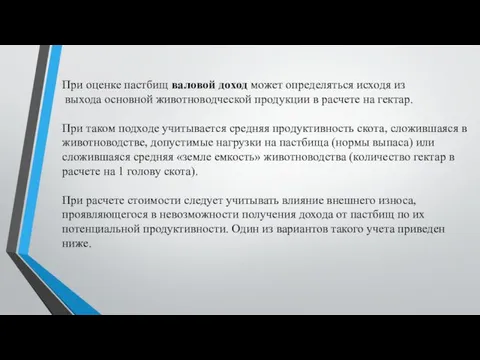

- 16. При оценке пастбищ валовой доход может определяться исходя из выхода основной животноводческой продукции в расчете на

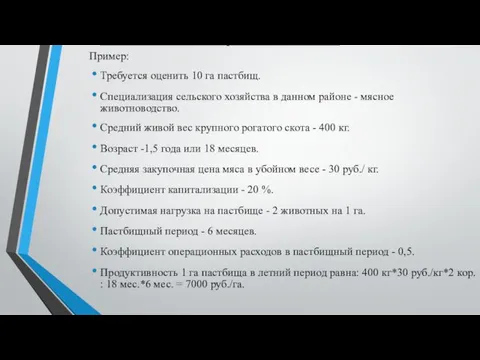

- 17. Пример: Требуется оценить 10 га пастбищ. Стоимость земли под пастбищем, рассчитанная по потенциальному доходу - 35190

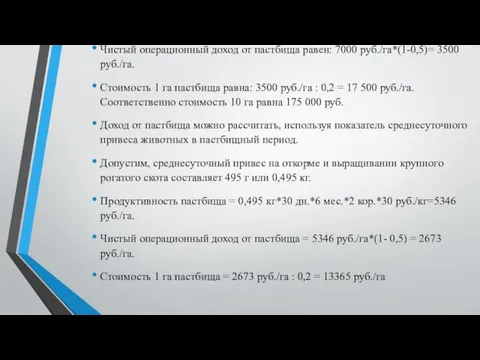

- 18. Оценка пастбищ также может быть произведена в зависимости от величины дохода от мяса на основе среднего

- 19. Чистый операционный доход от пастбища равен: 7000 руб./га*(1-0,5)= 3500 руб./га. Стоимость 1 га пастбища равна: 3500

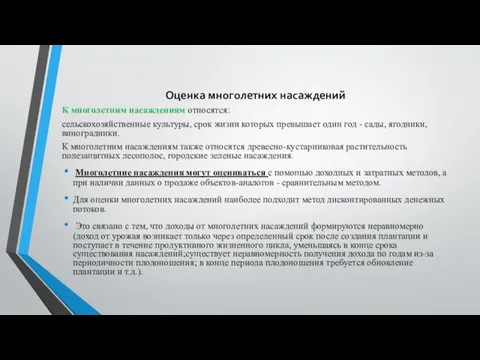

- 20. Оценка многолетних насаждений К многолетним насаждениям относятся: сельскохозяйственные культуры, срок жизни которых превышает один год -

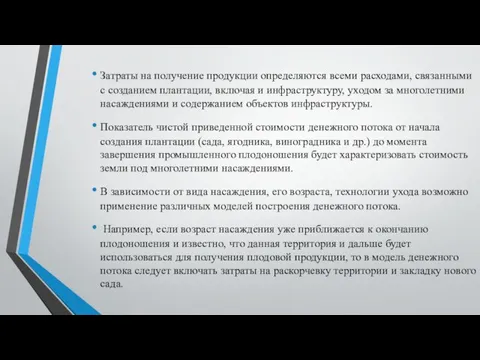

- 21. Затраты на получение продукции определяются всеми расходами, связанными с созданием плантации, включая и инфраструктуру, уходом за

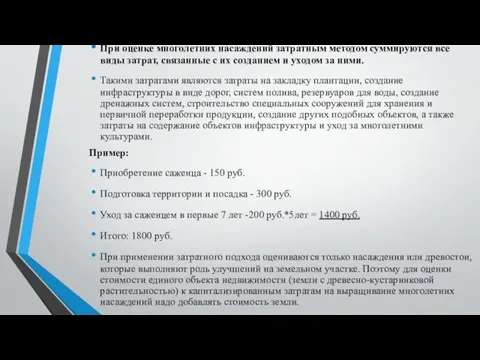

- 22. При оценке многолетних насаждений затратным методом суммируются все виды затрат, связанные с их созданием и уходом

- 23. Оценка многолетних насаждений, не приносящих дохода К многолетним насаждениям, не приносящим дохода, относятся городские зеленые насаждения,

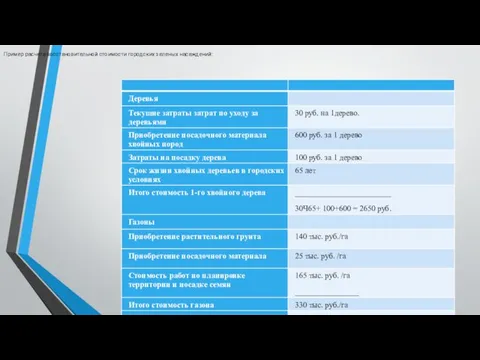

- 24. Пример расчета восстановительной стоимости городских зеленых насаждений:

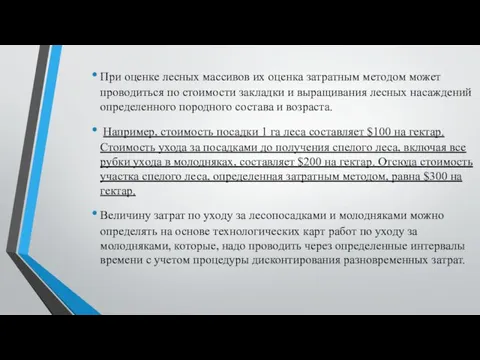

- 25. При оценке лесных массивов их оценка затратным методом может проводиться по стоимости закладки и выращивания лесных

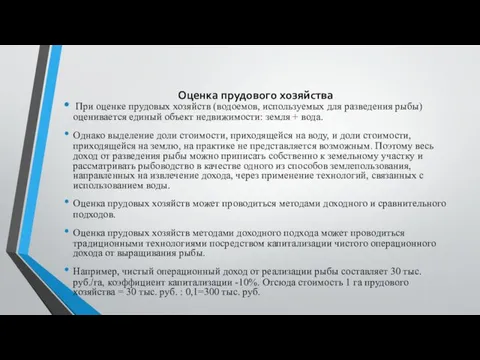

- 26. Оценка прудового хозяйства При оценке прудовых хозяйств (водоемов, используемых для разведения рыбы) оценивается единый объект недвижимости:

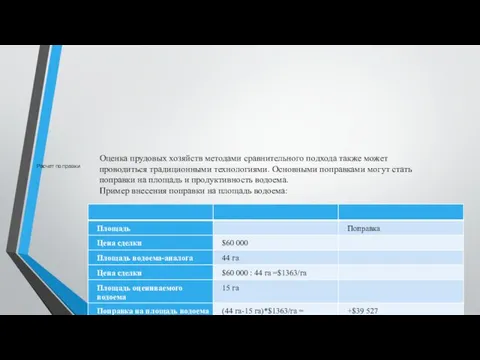

- 27. Расчет поправки Оценка прудовых хозяйств методами сравнительного подхода также может проводиться традиционными технологиями. Основными поправками могут

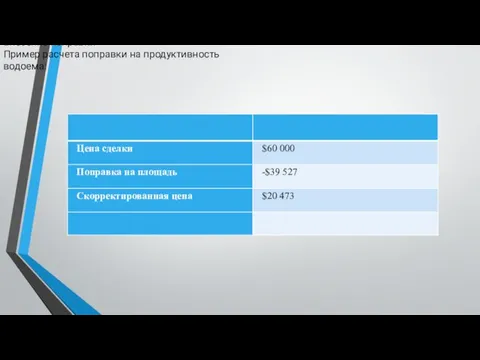

- 28. Внесение поправки Пример расчета поправки на продуктивность водоема:

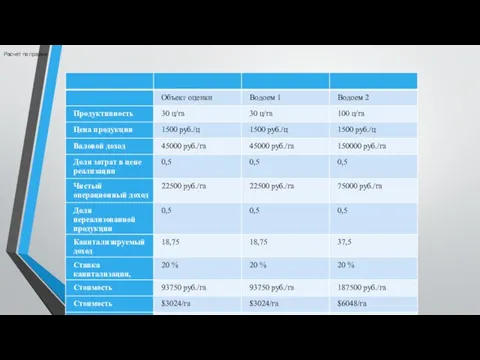

- 29. Расчет поправки

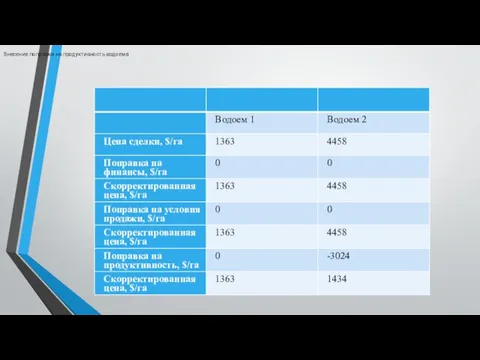

- 30. Внесение поправки на продуктивность водоема

- 32. Скачать презентацию

Методы доходного подхода

Оценка сельскохозяйственных угодий методами доходного подхода может проводиться как

Методы доходного подхода

Оценка сельскохозяйственных угодий методами доходного подхода может проводиться как

1. Метод капитализации арендной платы:

Стоимость земли данным методом определяется как отношение

1. Метод капитализации арендной платы:

Стоимость земли данным методом определяется как отношение

2. Метод капитализации чистого операционного дохода, приходящегося на землю:

При капитализации чистого операционного

2. Метод капитализации чистого операционного дохода, приходящегося на землю:

При капитализации чистого операционного

Если в оцениваемом хозяйстве товарными культурами для одного и того же

Если в оцениваемом хозяйстве товарными культурами для одного и того же

При определении затрат можно пользоваться имеющимися в хозяйствах данными о себестоимости

При определении затрат можно пользоваться имеющимися в хозяйствах данными о себестоимости

Рассмотрим пример расчета стоимости пашни при наличии 2-х товарных культур (пшеницы

Рассмотрим пример расчета стоимости пашни при наличии 2-х товарных культур (пшеницы

В состав издержек, необходимых для исчисления чистого операционного дохода, приходящегося на

В состав издержек, необходимых для исчисления чистого операционного дохода, приходящегося на

2. Оплата труда, включая отчисления от фонда оплаты.

3. Возврат кредитов и

2. Оплата труда, включая отчисления от фонда оплаты.

3. Возврат кредитов и

Проценты по обслуживанию долга определяются исходя из типичных условий кредитования.

Затраты на

Проценты по обслуживанию долга определяются исходя из типичных условий кредитования.

Затраты на

Амортизация, учитываемая при калькулировании себестоимости сельскохозяйственной продукции, определяется по нормам амортизационных

Амортизация, учитываемая при калькулировании себестоимости сельскохозяйственной продукции, определяется по нормам амортизационных

К прочим затратам относятся затраты на электроэнергию, страховые платежи, мелкий и

К прочим затратам относятся затраты на электроэнергию, страховые платежи, мелкий и

Оценка залежей, сенокосов и пастбищ

Залежи могут оцениваться методом капитализации чистого операционного

Оценка залежей, сенокосов и пастбищ

Залежи могут оцениваться методом капитализации чистого операционного

Пример:

Пример:

Пример оценки пастбищ по доходу от молока:

Пример оценки пастбищ по доходу от молока:

При оценке пастбищ валовой доход может определяться исходя из

выхода основной

При оценке пастбищ валовой доход может определяться исходя из

выхода основной

Пример:

Требуется оценить 10 га пастбищ.

Стоимость земли под пастбищем, рассчитанная по потенциальному

Пример:

Требуется оценить 10 га пастбищ.

Стоимость земли под пастбищем, рассчитанная по потенциальному

Оценка пастбищ также может быть произведена в зависимости от величины дохода

Оценка пастбищ также может быть произведена в зависимости от величины дохода

Чистый операционный доход от пастбища равен: 7000 руб./га*(1-0,5)= 3500 руб./га.

Стоимость 1

Чистый операционный доход от пастбища равен: 7000 руб./га*(1-0,5)= 3500 руб./га.

Стоимость 1

Оценка многолетних насаждений

К многолетним насаждениям относятся:

сельскохозяйственные культуры, срок жизни которых

Оценка многолетних насаждений

К многолетним насаждениям относятся:

сельскохозяйственные культуры, срок жизни которых

Затраты на получение продукции определяются всеми расходами, связанными с созданием плантации,

Затраты на получение продукции определяются всеми расходами, связанными с созданием плантации,

При оценке многолетних насаждений затратным методом суммируются все виды затрат, связанные

При оценке многолетних насаждений затратным методом суммируются все виды затрат, связанные

Оценка многолетних насаждений, не приносящих дохода

К многолетним насаждениям, не приносящим дохода,

Оценка многолетних насаждений, не приносящих дохода

К многолетним насаждениям, не приносящим дохода,

Пример расчета восстановительной стоимости городских зеленых насаждений:

Пример расчета восстановительной стоимости городских зеленых насаждений:

При оценке лесных массивов их оценка затратным методом может проводиться по

При оценке лесных массивов их оценка затратным методом может проводиться по

Оценка прудового хозяйства

При оценке прудовых хозяйств (водоемов, используемых для разведения рыбы)

Оценка прудового хозяйства

При оценке прудовых хозяйств (водоемов, используемых для разведения рыбы)

Расчет поправки

Оценка прудовых хозяйств методами сравнительного подхода также может проводиться традиционными

Расчет поправки

Оценка прудовых хозяйств методами сравнительного подхода также может проводиться традиционными

Внесение поправки

Пример расчета поправки на продуктивность водоема:

Внесение поправки

Пример расчета поправки на продуктивность водоема:

Расчет поправки

Расчет поправки

Внесение поправки на продуктивность водоема

Внесение поправки на продуктивность водоема

Без потерь и повреждений! (для курьеров, менеджеров клиентского сервиса и отдела продаж)

Без потерь и повреждений! (для курьеров, менеджеров клиентского сервиса и отдела продаж) Обезболивание в акушерстве

Обезболивание в акушерстве Виртуальная выставка. 205 лет М. Ю. Лермонтову

Виртуальная выставка. 205 лет М. Ю. Лермонтову Формирование навыка чтения и письма

Формирование навыка чтения и письма Применение различных способов для разложения на множители

Применение различных способов для разложения на множители Религия как одна из форм культуры

Религия как одна из форм культуры Выход проекта Я и моя Воркута

Выход проекта Я и моя Воркута Пословицы и поговорки. Народные приметы. Осенние загадки. Инсценирование произведения Н. Сладкова Осень

Пословицы и поговорки. Народные приметы. Осенние загадки. Инсценирование произведения Н. Сладкова Осень Тригонометрические выражения

Тригонометрические выражения День занимательных уроков

День занимательных уроков Презентация Зима

Презентация Зима Окружность (геометрия 7 класс)

Окружность (геометрия 7 класс) Проектирование локальной вычислительной сети магазина строительных инструментов

Проектирование локальной вычислительной сети магазина строительных инструментов Методический семинар

Методический семинар Влияние сюжетно-ролевых, подвижных, театрализованных, дидактических игр на развитие компетентностей детей дошкольного возраста

Влияние сюжетно-ролевых, подвижных, театрализованных, дидактических игр на развитие компетентностей детей дошкольного возраста Наполеон и Кутузов в романе Война и мир Л.Н. Толстого

Наполеон и Кутузов в романе Война и мир Л.Н. Толстого Фрезерные приспособления

Фрезерные приспособления Sacroma of the leg

Sacroma of the leg Теория привязанности через призму Ислама

Теория привязанности через призму Ислама Развитие навыков сотрудничества в совместной продуктивной деятельности детей. Средняя группа.

Развитие навыков сотрудничества в совместной продуктивной деятельности детей. Средняя группа. Подпорные стенки: назначение и основные конструктивные решения

Подпорные стенки: назначение и основные конструктивные решения Рабочая тетрадь по чистописанию (2 класс)

Рабочая тетрадь по чистописанию (2 класс) Выставление оценок в электронный журнал

Выставление оценок в электронный журнал Введение в проектное обучение и управление

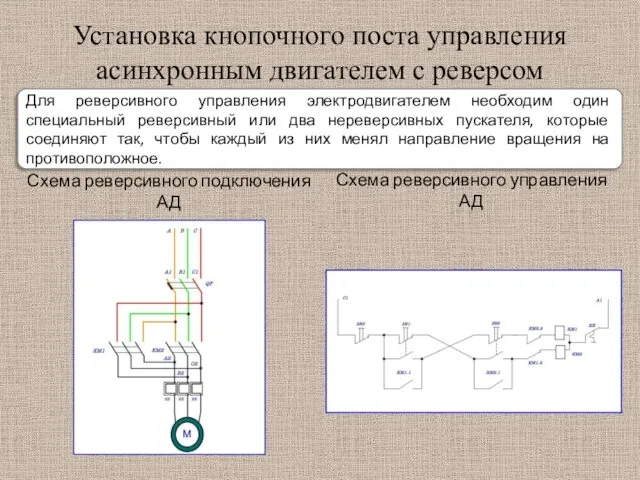

Введение в проектное обучение и управление Установка кнопочного поста управления асинхронным двигателем с реверсом

Установка кнопочного поста управления асинхронным двигателем с реверсом От Исландии до Пиренейского полуострова

От Исландии до Пиренейского полуострова Экология

Экология Заболевания органов кроветворения

Заболевания органов кроветворения