- Основные положения теории налога

Содержание

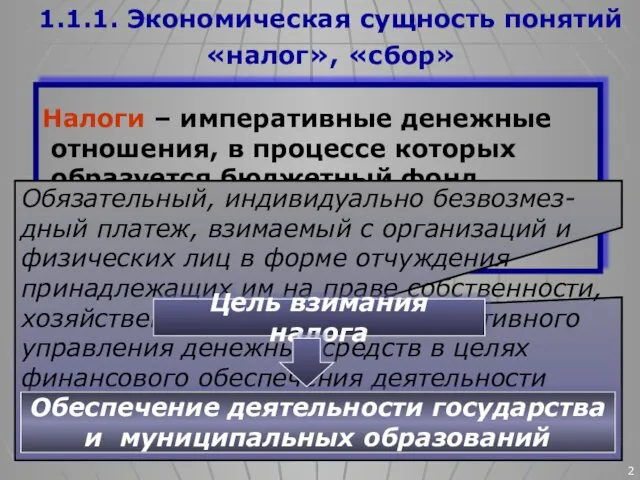

- 2. 1.1.1. Экономическая сущность понятий «налог», «сбор» Налоги – императивные денежные отношения, в процессе которых образуется бюджетный

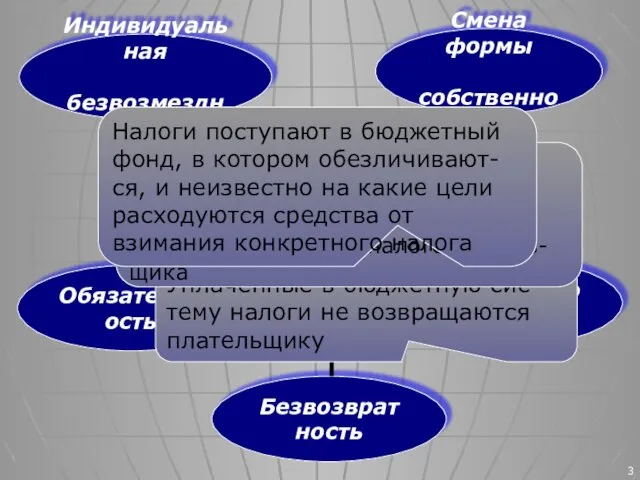

- 3. Признаки налога Каждое лицо должно уплачивать законно уста-новленные налоги и сборы При уплате налога доля частной

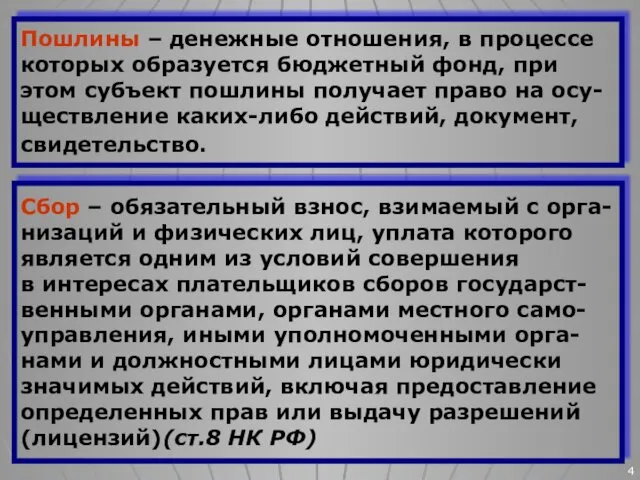

- 4. Пошлины – денежные отношения, в процессе которых образуется бюджетный фонд, при этом субъект пошлины получает право

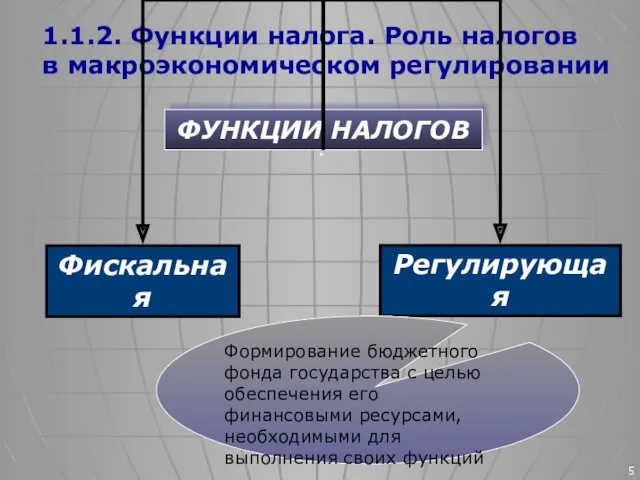

- 5. 1.1.2. Функции налога. Роль налогов в макроэкономическом регулировании ФУНКЦИИ НАЛОГОВ Формирование бюджетного фонда государства с целью

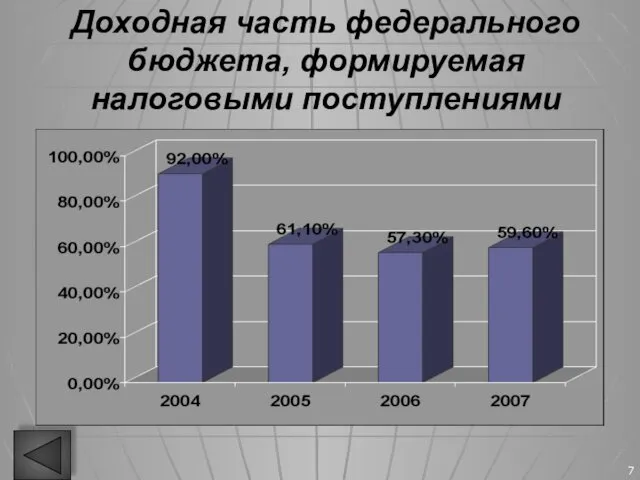

- 7. Доходная часть федерального бюджета, формируемая налоговыми поступлениями

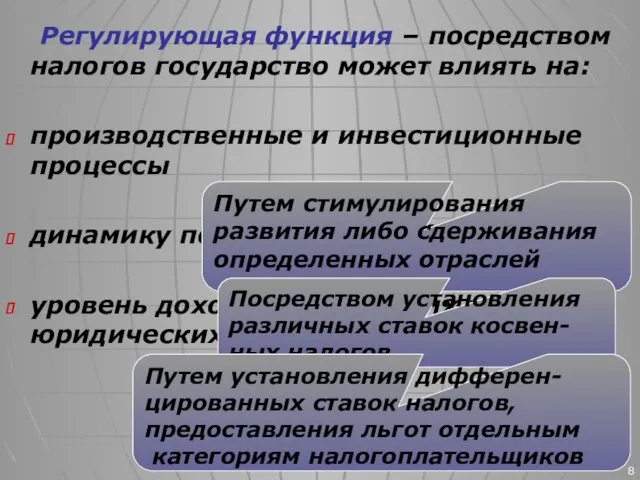

- 8. Регулирующая функция – посредством налогов государство может влиять на: производственные и инвестиционные процессы динамику потребления и

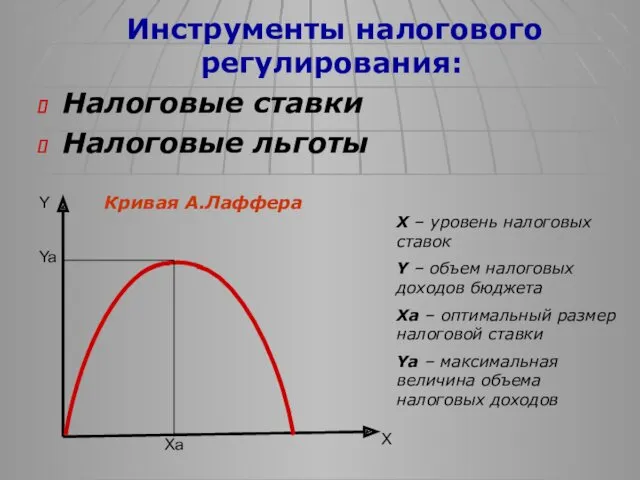

- 9. Инструменты налогового регулирования: Налоговые ставки Налоговые льготы Y Ya Xa X X – уровень налоговых ставок

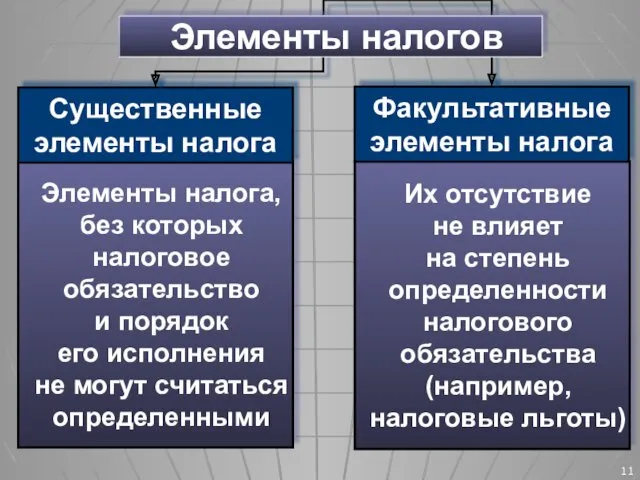

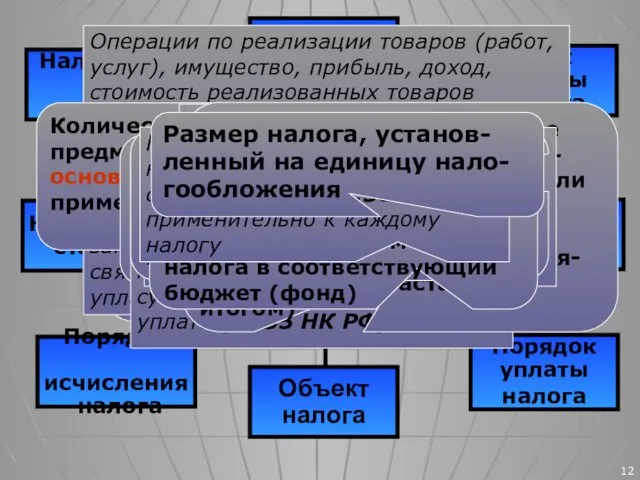

- 10. 1.1.3. Элементы налога и их характеристика Характеристика элементов налога используется в законодательных актах государства о налогах

- 11. Элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными Их отсутствие

- 12. Существенные элементы налога Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств Организации и

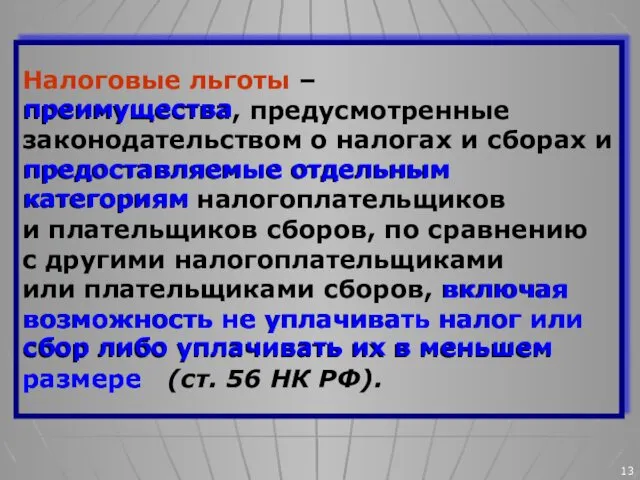

- 13. Налоговые льготы – преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков и

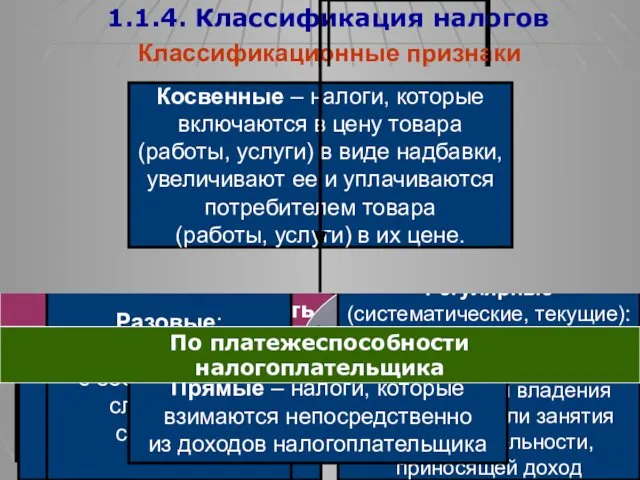

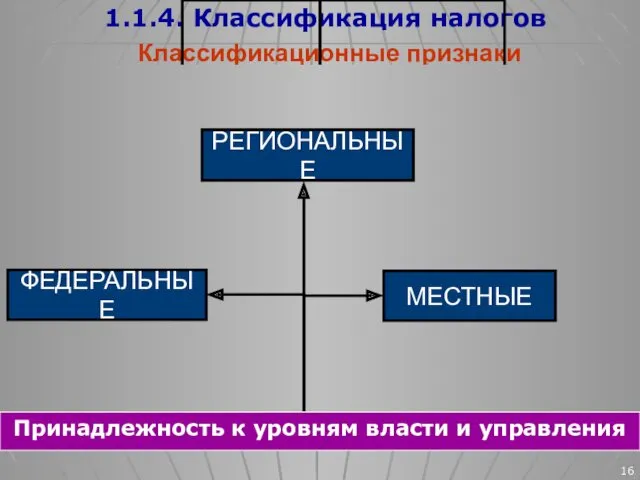

- 14. 1.1.4. Классификация налогов Классификационные признаки Субъект налога Объект налога Вид ставки

- 15. Метод обложения 1.1.4. Классификация налогов Классификационные признаки Объект налога Вид ставки Равные: для каждого налогоплательщика устанавливается

- 16. По способу уплаты Метод обложения 1.1.4. Классификация налогов Классификационные признаки Субъект налога Объект налога Вид ставки

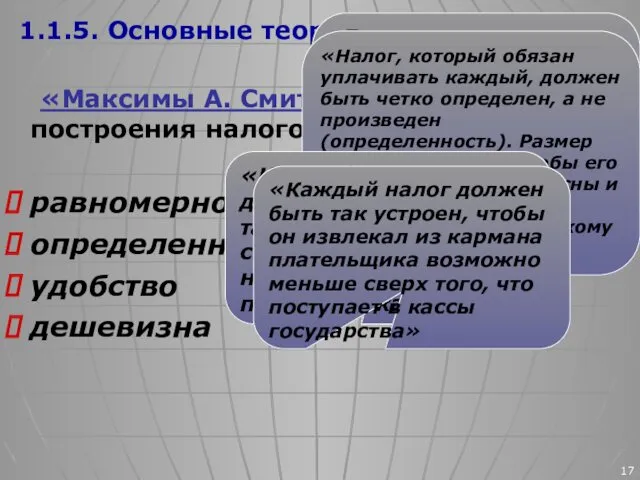

- 17. 1.1.5. Основные теории налогообложения «Максимы А. Смита» – принципы построения налоговой системы: равномерность определенность удобство дешевизна

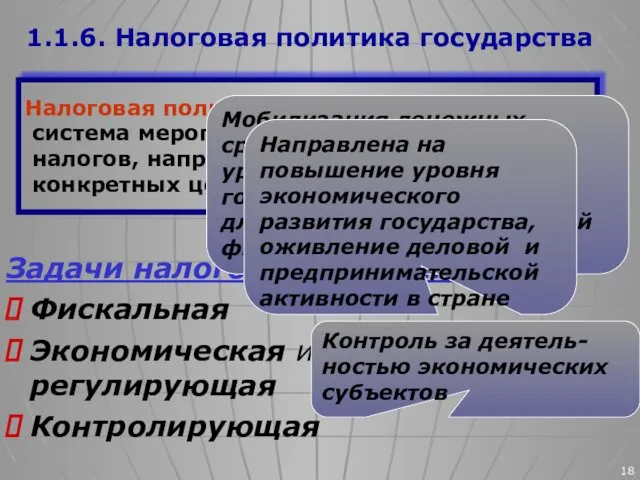

- 18. 1.1.6. Налоговая политика государства Задачи налоговой политики: Фискальная Экономическая или регулирующая Контролирующая Налоговая политика государства –

- 20. Скачать презентацию

1.1.1. Экономическая сущность понятий «налог», «сбор»

Налоги – императивные денежные

отношения,

1.1.1. Экономическая сущность понятий «налог», «сбор»

Налоги – императивные денежные

отношения,

Признаки

налога

Каждое лицо должно уплачивать законно уста-новленные налоги и сборы

При

Признаки

налога

Каждое лицо должно уплачивать законно уста-новленные налоги и сборы

При

Пошлины – денежные отношения, в процессе

которых образуется бюджетный фонд, при

Пошлины – денежные отношения, в процессе

которых образуется бюджетный фонд, при

1.1.2. Функции налога. Роль налогов

в макроэкономическом регулировании

ФУНКЦИИ НАЛОГОВ

Формирование бюджетного

фонда государства

1.1.2. Функции налога. Роль налогов

в макроэкономическом регулировании

ФУНКЦИИ НАЛОГОВ

Формирование бюджетного

фонда государства

Доходная часть федерального бюджета, формируемая налоговыми поступлениями

Доходная часть федерального бюджета, формируемая налоговыми поступлениями

Регулирующая функция – посредством налогов государство может влиять на:

производственные и

Регулирующая функция – посредством налогов государство может влиять на:

производственные и

Инструменты налогового регулирования:

Налоговые ставки

Налоговые льготы

Y

Ya

Xa

X

X – уровень налоговых ставок

Y –

Инструменты налогового регулирования:

Налоговые ставки

Налоговые льготы

Y

Ya

Xa

X

X – уровень налоговых ставок

Y –

1.1.3. Элементы налога

и их характеристика

Характеристика элементов налога используется

1.1.3. Элементы налога

и их характеристика

Характеристика элементов налога используется

Элементы налога,

без которых

налоговое

обязательство

и порядок

его исполнения

не могут считаться

определенными

Их отсутствие

не влияет

на степень

определенности

налогового

обязательства

(например,

налоговые льготы)

Элементы

Элементы налога,

без которых

налоговое

обязательство

и порядок

его исполнения

не могут считаться

определенными

Их отсутствие

не влияет

на степень

определенности

налогового

обязательства

(например,

налоговые льготы)

Элементы

Существенные

элементы

налога

Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств

Существенные

элементы

налога

Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств

Налоговые льготы –

преимущества, предусмотренные

законодательством о налогах и сборах и

Налоговые льготы –

преимущества, предусмотренные

законодательством о налогах и сборах и

1.1.4. Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

Вид ставки

1.1.4. Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

Вид ставки

Метод обложения

1.1.4. Классификация налогов

Классификационные признаки

Объект налога

Вид ставки

Равные:

Метод обложения

1.1.4. Классификация налогов

Классификационные признаки

Объект налога

Вид ставки

Равные:

По способу уплаты

Метод обложения

1.1.4. Классификация налогов

Классификационные признаки

Субъект налога

Объект

По способу уплаты

Метод обложения

1.1.4. Классификация налогов

Классификационные признаки

Субъект налога

Объект

1.1.5. Основные теории налогообложения

«Максимы А. Смита» – принципы построения

1.1.5. Основные теории налогообложения

«Максимы А. Смита» – принципы построения

1.1.6. Налоговая политика государства

Задачи налоговой политики:

Фискальная

Экономическая или регулирующая

Контролирующая

1.1.6. Налоговая политика государства

Задачи налоговой политики:

Фискальная

Экономическая или регулирующая

Контролирующая

Анатомо-физиологичекие данные слизистой оболочки полости рта. Патологические процессы. Элементы поражения

Анатомо-физиологичекие данные слизистой оболочки полости рта. Патологические процессы. Элементы поражения Заправка автотранспорта посредством топливных карт. Компания Передовые платежные решения

Заправка автотранспорта посредством топливных карт. Компания Передовые платежные решения Остеомиелит. Классификация остеомиелита:

Остеомиелит. Классификация остеомиелита: Презентация по теме Металлы в природе

Презентация по теме Металлы в природе Материал к проекту Почему пауки не попадают в свои сети

Материал к проекту Почему пауки не попадают в свои сети Методическая копилка

Методическая копилка Усилители электрических сигналов. Классификация усилителей. Основные технические характеристики. (Лекция 2)

Усилители электрических сигналов. Классификация усилителей. Основные технические характеристики. (Лекция 2) Положения о присвоении почетных спортивных званий

Положения о присвоении почетных спортивных званий Природные ресурсы и развитие

Природные ресурсы и развитие Охото-пользователи и охотничьи угодья Омской области

Охото-пользователи и охотничьи угодья Омской области Клас “Ссавці” (звірі)

Клас “Ссавці” (звірі) Прибавить и вычесть число 1

Прибавить и вычесть число 1 Шахта лифта в панельных зданиях. Опирание перекрытий на шахту лифта. (Тест 3.1)

Шахта лифта в панельных зданиях. Опирание перекрытий на шахту лифта. (Тест 3.1) Разработка технологического процесса механической обработки узла на примере детали Сектор фермы опорной

Разработка технологического процесса механической обработки узла на примере детали Сектор фермы опорной Плутон - крупнейшая карликовая планета

Плутон - крупнейшая карликовая планета Физминутки

Физминутки Введение в SAS Enterprise Guide

Введение в SAS Enterprise Guide Награда нашла своего героя

Награда нашла своего героя История праздника пасхи

История праздника пасхи сценарий родительского собрания

сценарий родительского собрания Значение и свойства воды

Значение и свойства воды Способы заканчивания скважины

Способы заканчивания скважины Тема любви и творчества в романе М.А. Булгакова Мастер и Маргарита

Тема любви и творчества в романе М.А. Булгакова Мастер и Маргарита Открытка к 9 Мая

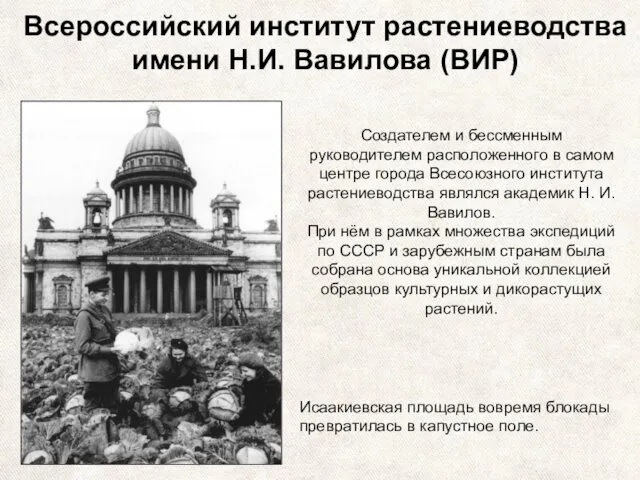

Открытка к 9 Мая Всероссийский институт растениеводства имени Н.И. Вавилова (ВИР)

Всероссийский институт растениеводства имени Н.И. Вавилова (ВИР) Географическое путешествие

Географическое путешествие Греческий полис - город-государство. Жизнь греков после дорийского завоевания

Греческий полис - город-государство. Жизнь греков после дорийского завоевания Нижнетуринская ГРЭС (от прошлого к настоящему)

Нижнетуринская ГРЭС (от прошлого к настоящему)