- Основные производственные фонды

Содержание

- 2. К основным средствам производства относятся средства , которые участвуют в производстве несколько циклов и переносят свою

- 3. Основные производственные фонды ОПФ – это средства труда, которые полностью или частично сохраняют свою натурально-вещественную форму

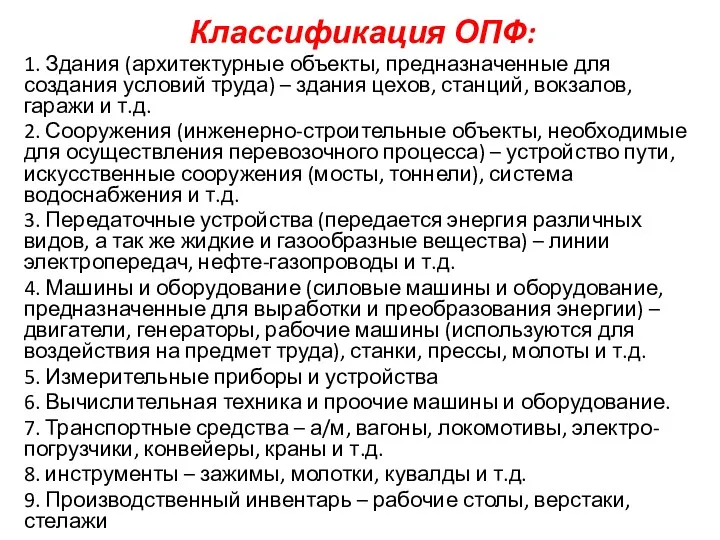

- 4. Классификация ОПФ: 1. Здания (архитектурные объекты, предназначенные для создания условий труда) – здания цехов, станций, вокзалов,

- 5. Срок полезного использования основных средств – это период, в течение которого использование объекта основных фондов призвано

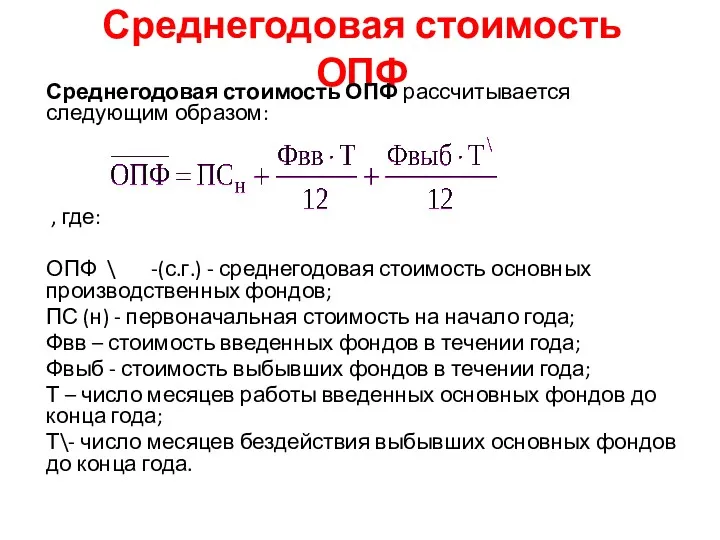

- 6. Среднегодовая стоимость ОПФ Среднегодовая стоимость ОПФ рассчитывается следующим образом: , где: ОПФ \ -(с.г.) - среднегодовая

- 7. Объект основных средств при постановке на баланс предприятия в результате приобретения оценивается по первоначальной стоимости

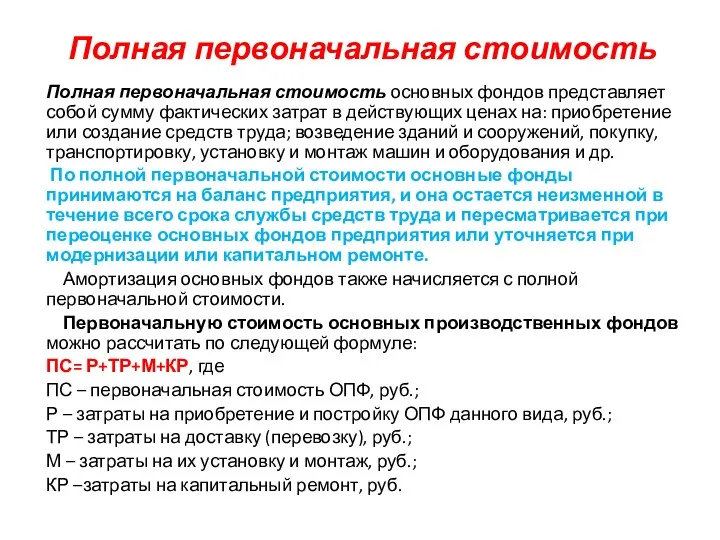

- 8. Полная первоначальная стоимость Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах

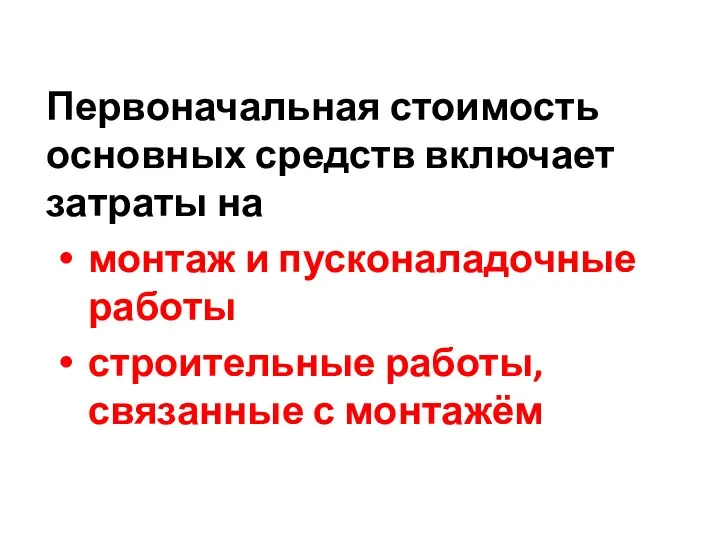

- 9. Первоначальная стоимость основных средств включает затраты на монтаж и пусконаладочные работы строительные работы, связанные с монтажём

- 10. Балансовая стоимость Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным

- 11. Восстановительная стоимость Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки и

- 12. Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки

- 13. Остаточная стоимость Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью

- 14. Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не перенесённую на себестоимость произведённой продукции

- 15. Ликвидационная стоимость ОПФ Ликвидационная стоимость ОПФ – это стоимость ликвидации (списания) ОПФ. Списание ОПФ в основном

- 16. Износ и амортизация Физический износ происходит в результате участия основных средств (фондов) в производственном процессе и

- 17. Фактический износ основных фондов можно определить как потерю основными фондами своих потребительских стоимостей.

- 18. Техническое обслуживание и ремонт оборудования уменьшают эксплуатационный износ (но не влияют на моральный и естественный износ)

- 19. Затраты на капитальный ремонт оборудования не влияют на коэффициент износа этого оборудования, но увеличивают себестоимость продукции

- 20. Моральный износ Моральный износ – это конструктивное и экономическое старение устройств и оборудования в результате появления

- 21. Амортизация Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию

- 22. Амортизация основных фондов выполняет следующие функции: 1. характеризует в обобщенной форме степень износа основных средств; 2.

- 23. Методы начисления амортизации В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные( методы ускоренной

- 24. ПРОПОРЦИОНАЛЬНЫЕ МЕТОДЫ К пропорциональным методам начисления амортизации относятся: 1)равномерно-прямолинейный; 2)начисление износа в зависимости от установленного срока

- 25. Амортизация может начисляться различными методами; их выбор существенно влияет на темпы концентрации денежных ресурсов по годам

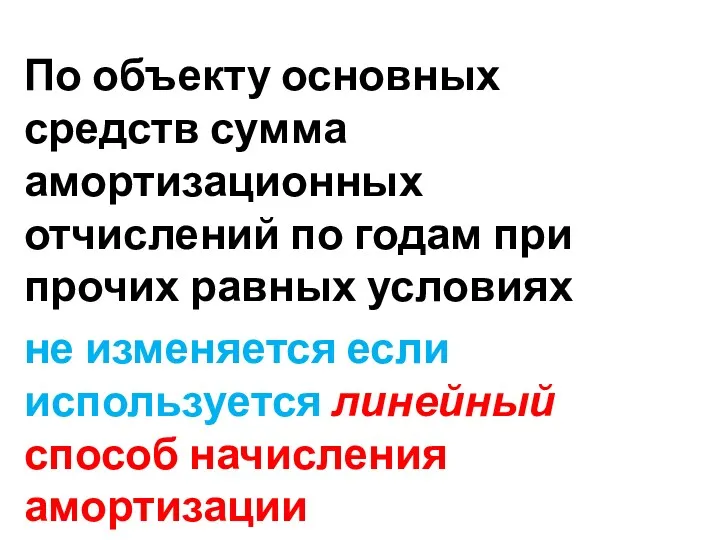

- 26. По объекту основных средств сумма амортизационных отчислений по годам при прочих равных условиях не изменяется если

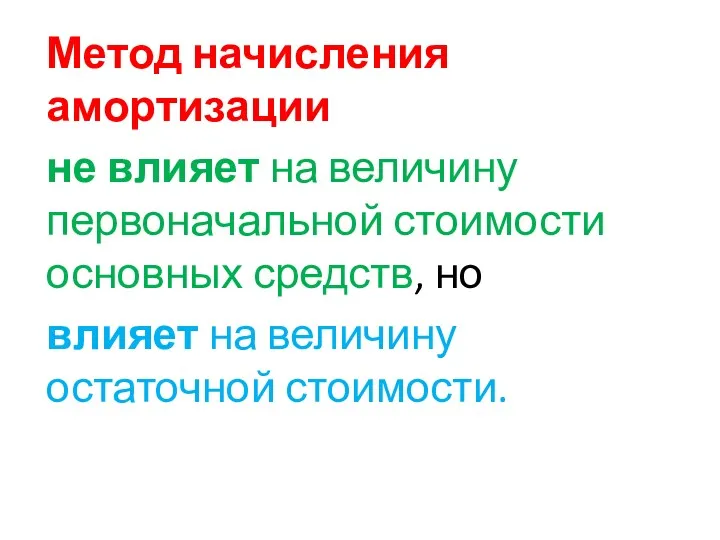

- 27. Метод начисления амортизации не влияет на величину первоначальной стоимости основных средств, но влияет на величину остаточной

- 34. Скачать презентацию

К основным средствам производства относятся средства , которые участвуют в производстве несколько

К основным средствам производства относятся средства , которые участвуют в производстве несколько

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Срок полезного использования основных средств – это период, в течение которого

Срок полезного использования основных средств – это период, в течение которого

Среднегодовая стоимость ОПФ

Среднегодовая стоимость ОПФ рассчитывается следующим образом:

, где:

ОПФ \ -(с.г.) -

Среднегодовая стоимость ОПФ

Среднегодовая стоимость ОПФ рассчитывается следующим образом:

, где:

ОПФ \ -(с.г.) -

Объект основных средств при постановке на баланс предприятия в результате приобретения

Объект основных средств при постановке на баланс предприятия в результате приобретения

Полная первоначальная стоимость

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат

Полная первоначальная стоимость

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

Балансовая стоимость

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе

Балансовая стоимость

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе

Восстановительная стоимость

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на

Восстановительная стоимость

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Остаточная стоимость

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или

Остаточная стоимость

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Ликвидационная стоимость ОПФ

Ликвидационная стоимость ОПФ – это стоимость ликвидации (списания) ОПФ. Списание

Ликвидационная стоимость ОПФ

Ликвидационная стоимость ОПФ – это стоимость ликвидации (списания) ОПФ. Списание

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Техническое обслуживание и ремонт оборудования уменьшают

эксплуатационный износ (но не влияют на

Техническое обслуживание и ремонт оборудования уменьшают

эксплуатационный износ (но не влияют на

Затраты на капитальный ремонт оборудования

не влияют на коэффициент износа этого оборудования,

Затраты на капитальный ремонт оборудования

не влияют на коэффициент износа этого оборудования,

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Методы начисления амортизации

В практике начисления амортизации применяются два вида методов:

пропорциональные и регрессивные( методы

Методы начисления амортизации

В практике начисления амортизации применяются два вида методов:

пропорциональные и регрессивные( методы

ПРОПОРЦИОНАЛЬНЫЕ МЕТОДЫ

К пропорциональным методам начисления амортизации относятся: 1)равномерно-прямолинейный; 2)начисление износа

ПРОПОРЦИОНАЛЬНЫЕ МЕТОДЫ

К пропорциональным методам начисления амортизации относятся: 1)равномерно-прямолинейный; 2)начисление износа

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

По объекту основных средств сумма амортизационных отчислений по годам при прочих

По объекту основных средств сумма амортизационных отчислений по годам при прочих

Метод начисления амортизации

не влияет на величину первоначальной стоимости основных средств, но

влияет

Метод начисления амортизации

не влияет на величину первоначальной стоимости основных средств, но

влияет

презентация работа с родителями по фгос

презентация работа с родителями по фгос Социальная структура общества

Социальная структура общества Древний Египет

Древний Египет 152446

152446 Культ личности И.В. Сталина. Массовые репрессии и создание централизованной системы управления страной

Культ личности И.В. Сталина. Массовые репрессии и создание централизованной системы управления страной Нормативные акты, регламентирующие автоперевозки

Нормативные акты, регламентирующие автоперевозки Кали-сантарана-упанишад

Кали-сантарана-упанишад презентация мастер-класса Понимание позиции - как один из способов формирования способности понимания у старших дошкольников

презентация мастер-класса Понимание позиции - как один из способов формирования способности понимания у старших дошкольников Великие люди Германии

Великие люди Германии МХК 8 КЛАСС 7

МХК 8 КЛАСС 7 Логические сетки

Логические сетки Социальная компетентность детей и подростков

Социальная компетентность детей и подростков Вимоги до оформлення матеріалів дипломної (або магістерської атестаційної) роботи (відповідно до Державного стандарту України)

Вимоги до оформлення матеріалів дипломної (або магістерської атестаційної) роботи (відповідно до Державного стандарту України) О вреде вейпа

О вреде вейпа Атмосферные фронты. Циклоны. Антициклоны.

Атмосферные фронты. Циклоны. Антициклоны. Исследуй снег. МКОУ Ихальская СОШ, 1 класс. Команда Природооткрыватели

Исследуй снег. МКОУ Ихальская СОШ, 1 класс. Команда Природооткрыватели Классный час Всё начинается с семьи...

Классный час Всё начинается с семьи... викторина Умники и умницы

викторина Умники и умницы Кафедра экономики предприятия

Кафедра экономики предприятия Духовная зрелость человека

Духовная зрелость человека Smart goal

Smart goal Церкви великомученика Димитрия Солунского

Церкви великомученика Димитрия Солунского Промислові будівлі та споруди

Промислові будівлі та споруди Почва. Часть 2. 5-8 класс

Почва. Часть 2. 5-8 класс Нарастание международных противоречий. Балканы - пороховая бочка Европы

Нарастание международных противоречий. Балканы - пороховая бочка Европы Физическое развитие детей дошкольного возраста и ФГОС

Физическое развитие детей дошкольного возраста и ФГОС Бунин Иван Александрович (1870-1953)

Бунин Иван Александрович (1870-1953) Первое школьное родительское собрание в 1 классе

Первое школьное родительское собрание в 1 классе